في أبريل 2026، شينير إنرجي (LNG) تقف كالمستفيد الأساسي من سوق طاقة عالمي أكثر ضيقاً هيكلياً. بتداول قرب 257.78 دولار، يحاول السهم استعادة زخمه بعد لمس أعلى سعر على الإطلاق عند 300.89 دولار في وقت سابق من هذا العام. بينما اهتز قطاع الطاقة الأوسع بفعل الصراع الأمريكي-الإيراني، تحول نموذج عقود الدفع أو الاستلام لدى شينير، الذي يغطي أكثر من 95% من طاقتها، إلى قلعة مرافق-بلوس للمستثمرين المؤسسيين.

مع ترقب السوق لإصدار أرباح الربع الأول 2026 في 7 مايو، تتحول الرواية من نمو البنية التحتية البحت إلى إتقان تخصيص رؤوس الأموال. مع برنامج إعادة شراء أسهم ضخم بقيمة 10 مليارات دولار جارٍ وتخزين الغاز الأوروبي في أدنى مستوياته في 5 سنوات، تقف شينير على مفترق طرق. يحلل هذا الدليل توقعات أسعار شينير إنرجي لعام 2026 باستخدام بيانات من غولدمان ساكس، جي بي مورغان، مورغان ستانلي، وزاكس لأبحاث الاستثمار.

ستكتشف أيضاً كيفية تداول عقود شينير إنرجي (LNG) الآجلة مع USDT من خلال BingX TradFi.

أهم 5 أشياء يجب على مستثمري شينير إنرجي (LNG) معرفتها في عام 2026

- إعادة الشراء بقيمة 10 مليارات دولار: أذن مجلس إدارة شينير خطة إعادة شراء ضخمة لإلغاء ما يصل إلى 21.1% من الأسهم المتداولة، مما يوفر أرضية كبيرة لسعر السهم.

- فوضى الإمدادات في الشرق الأوسط: الحرب الإيرانية المستمرة عطلت صادرات الغاز الطبيعي المسال القطرية، مما أجبر المشترين الأوروبيين والآسيويين نحو عقود أمريكية آمنة طويلة المدى، مما يفيد تحديداً محطات ساحل الخليج.

- هدف التدفق النقدي القابل للتوزيع البالغ 30 دولار: تستهدف الإدارة تدفقاً نقدياً قابلاً للتوزيع (DCF) بمعدل تشغيل يبلغ 30 دولاراً للسهم، وهو مقياس يعتقد المحللون أنه يمكن أن يؤدي إلى إعادة تقييم هائلة للتقييم.

- محفز التوسع: يركز المستثمرون بدقة على توسع ساباين باس المرحلة 5 وتقدم كوربوس كريستي المرحلة 3. التنفيذ هنا مفتاح لتحقيق أهداف الإنتاج لعام 2027.

- الهيمنة المؤسسية: مع ملكية مؤسسية بنسبة 87.26%، LNG هي لعبة اقتناع للصناديق الكبرى التي تسعى للتحوط ضد التقلبات الجيوسياسية والتضخم.

ما هي شينير إنرجي (LNG)؟

شينير إنرجي المحدودة هي أكبر منتج للغاز الطبيعي المسال في الولايات المتحدة وثاني أكبر مشغل عالمياً. مقرها الرئيسي في هيوستن، تكساس، تقع في قلب التجارة العالمية للغاز الطبيعي المسال، تشغل محطات تصدير ضخمة في ساباين باس وكوربوس كريستي.

تعمل الشركة كجسر بين الغاز الطبيعي الأمريكي الشمالي منخفض التكلفة والأسواق الدولية عالية الطلب. على عكس شركات النفط التقليدية، تعمل شينير أكثر مثل طريق برسوم مرور، تجمع رسوماً ثابتة لتسييل ونقل الغاز. اعتباراً من أبريل 2026، يتداول السهم بنسبة سعر/ربح آجلة تبلغ حوالي 10.4x، تقييم يصفه غولدمان ساكس وسيتي بأنه جذاب نظراً لنمو أرباحه المتوقع بنسبة 26.1% للعام.

مراجعة أداء شينير إنرجي في عام 2025

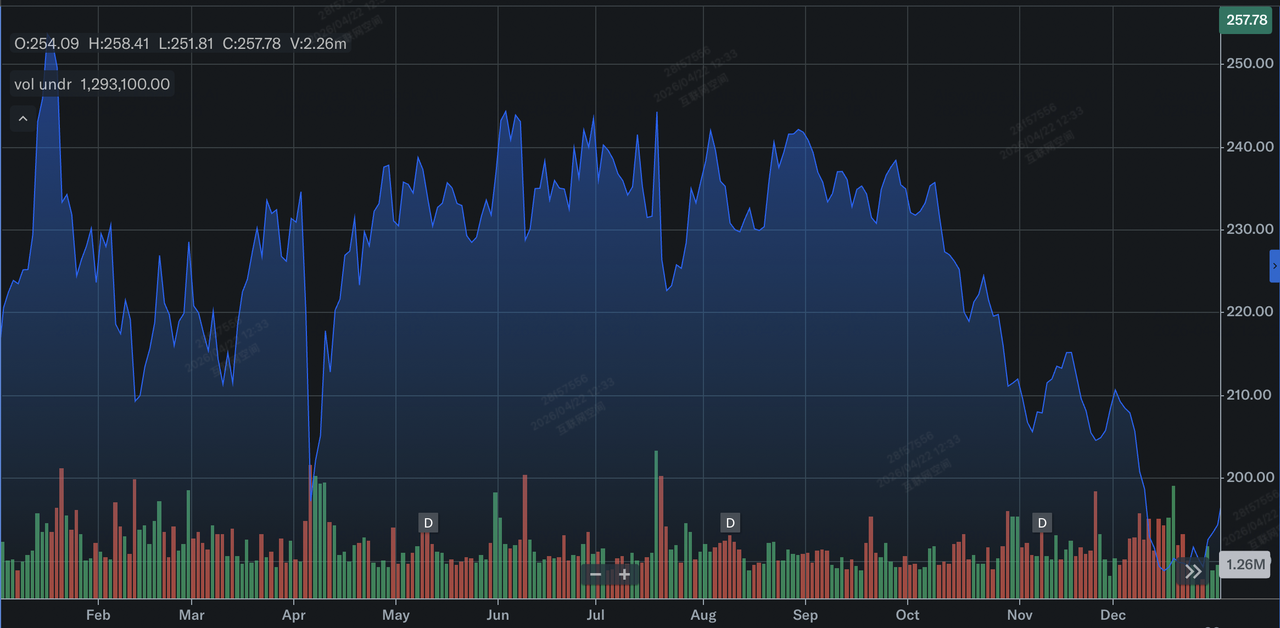

أداء سهم شينير إنرجي (LNG) في عام 2025 | المصدر: Yahoo Finance

في عام 2025، حققت شينير أداءً قياسياً، صدرت 670 شحنة غاز طبيعي مسال وولدت 19.97 مليار دولار من الإيرادات، بزيادة 27% من عام لآخر. كان الموضوع المحدد لعام 2025 هو دورة الأمن الطاقوي العظمى، حيث تحولت الدول الأوروبية نهائياً بعيداً عن الغاز الروسي عبر الأنابيب لصالح الغاز الطبيعي المسال الأمريكي.

أنهت الشركة عام 2025 بصافي دخل 2.3 مليار دولار في الربع الرابع، محطمة توقعات الإجماع ومهيئة المسرح لاستراتيجية العائد العدوانية على رأس المال التي نراها اليوم. هذه القوة المالية سمحت لشينير بإلغاء الرافعة المالية بشكل كبير، كاسبة ترقيات التصنيف الائتماني التي خفضت تكلفة رأس المال للتوسعات المستقبلية.

استراتيجية شينير إنرجي لعام 2026: التنقل في التقلبات الجيوسياسية

- اليقين التعاقدي: مع ربط أكثر من 95% من الطاقة باتفاقيات طويلة المدى حتى 2030، شينير معزولة إلى حد كبير من التقلبات اليومية في أسعار الغاز الطبيعي الفورية.

- التحول السيادي: صفقات جديدة لمدة 25 عاماً مع CPC التايوانية ومرافق تايلاند تضمن أن التدفقات النقدية للشركة تبقى أفضل من السوق الفوري المتقلب.

- الدعم الفني: يحدد المحللون المتوسط المتحرك لـ200 يوم عند 224 دولار كخط في الرمال. طالما يبقى LNG فوق هذا المستوى، يظل الاتجاه الصعودي طويل المدى سليماً.

نظرة استثمارية لشينير إنرجي 2026: صعود ثور بـ330 دولار مقابل حالة دب بـ210 دولار

توقع 2026 لسهم شينير إنرجي (LNG) من قبل محللي وول ستريت

للتنقل في المشهد الطاقوي الحالي، يجب على المستثمرين وزن هذه النتائج الثلاث المختلفة المرجحة بالاحتمالات لسهم LNG.

الحالة الصعودية: اختراق الأمن السيادي بـ330 دولار

الرواية الصعودية مرساة بتحول هيكلي في توازن العرض والطلب العالمي، تحديداً اضطراب قطر الناتج عن احتكاك مطول في مضيق هرمز. مع إعادة توجيه السفن القطرية أو تأخيرها، من المتوقع أن ترتفع علاوات JKM (الآسيوية) وTTF (الأوروبية) الفورية. بينما 95% من طاقة شينير مقفلة، تعمل نسبة الـ5% المتبقية غير المتعاقد عليها كمحرك ربح عالي البيتا. في هذا السيناريو، يمكن أن تلتقط هذه الشحنات التجارية فروقات تتجاوز 15-20 دولار/مليون وحدة حرارية بريطانية، مما يوفر مكاسب ضخمة تكمل إيرادات الشركة الثابتة من الدفع أو الاستلام.

عملياً، هذه الحالة تضخم من خلال برنامج إعادة الشراء العدواني بقيمة 10 مليارات دولار، المصمم لإلغاء حوالي 21.1% من الأسهم المتداولة. مع تقلص عدد الأسهم نحو علامة 175 مليون، من المتوقع أن يتسارع التدفق النقدي القابل للتوزيع (DCF) لكل سهم نحو معدل تشغيل 30 دولار. هذا الجمع بين توسع هوامش السوق الفوري وتشديد التعويم السهمي يخلق الضغط الأساسي المطلوب لتجاوز مقاومة 300 دولار النفسية، متماشياً مع أهداف الأسعار من الدرجة الأولى من جي بي مورغان بـ338 دولار وويلز فارغو بـ335 دولار.

الحالة الأساسية: نمو مقيد بالنطاق 280-295 دولار لشينير إنرجي

تعرّف الحالة الأساسية شينير كمركب بنية تحتية جودة، حيث تُدفع القيمة بالاتساق التشغيلي بدلاً من القفزات الجيوسياسية. التركيز هنا على مكالمة أرباح الربع الأول 2026 في 7 مايو، حيث من المتوقع أن تؤكد الإدارة إرشاد EBITDA المعدل الموحد القوي من 6.75 إلى 7.25 مليار دولار. مع دخول مستويات التخزين الأوروبية عام 2026 في أدنى مستوياتها لخمس سنوات بحوالي 140 شحنة أقل من الطبيعي، يبقى الطلب على إمدادات شينير الأمريكية الموثوقة عالياً، دعماً للتعافي المطرد من تراجع أبريل نحو الهدف المتوسط للمحللين عند 293 دولار.

يجب أن ينظر المستثمرون لهذا كمرحلة لحاق التقييم. بينما يتداول السهم حالياً بنسبة سعر/ربح آجلة حوالي 10.4x، تشير الحركة نحو نسبته العادلة البالغة 18.33x، كما تقترح نماذج Simply Wall St، إلى أن قيمة جوهرية كبيرة تبقى. هذا السيناريو يفترض أن مشروع كوربوس كريستي المرحلة 3 يبقى في الجدول الزمني، مع تحرك القطارين 6 و7 نحو الإنجاز الجوهري. للمتداولين، هذا يترجم إلى طحن منخفض التقلب حيث يخدم المتوسط المتحرك لـ50 يوم عند 233 دولار كأرضية دخول موثوقة للحركة نحو أعلى الـ200 دولار.

الحالة الهبوطية: فخ البنية التحتية لسهم LNG عند 210 دولار

تركز الحالة الهبوطية على سيناريو مشكلة كبرى: اختراق دبلوماسي مفاجئ في الشرق الأوسط يؤدي إلى تبريد فوري لعلاوات الطاقة العالمية. إذا تبخرت علاوة المخاطر الجيوسياسية، قد يلين الطلب على الغاز الطبيعي المسال الأمريكي، مما يؤدي إلى انقباض في هوامش السوق الفوري التي تؤثر على أرباح تحسين محفظة شينير. علاوة على ذلك، أي تجديد لإيقاف تصاريح تصدير الغاز الطبيعي المسال الفيدرالي أو اختناقات البناء المحلية في توسع ساباين باس المرحلة 5 يمكن أن يؤدي إلى تحول في المشاعر من قائد النمو إلى بنية تحتية معطلة.

تقنياً، هذه المخاطر الهبوطية تُحدد بخرق حاسم لمستوى الدعم 230 دولار، مما قد ينشط برامج البيع المنتظمة. الحركة نحو 210 دولار ستمثل إعادة اختبار للمتوسط المتحرك لـ200 يوم وعودة إلى حالة الاحتفاظ، كما يقترح أبحاث زاكس الاستثمارية. في هذه البيئة، تصبح نسبة الدين إلى حقوق الملكية البالغة 1.74 نقطة تركيز للدببة، خاصة إذا بقيت أسعار الفائدة أعلى لفترة أطول، مما يزيد تكلفة الحمل لتوسعاتها البنية التحتية متعددة المليارات.

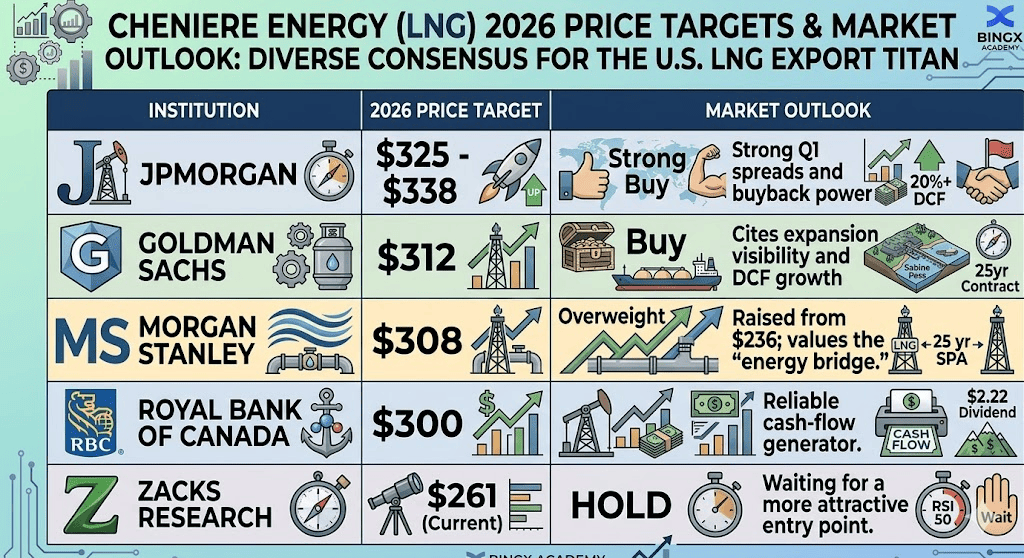

توقعات أسعار شينير إنرجي (LNG) لعام 2026 من قبل محللي وول ستريت

|

المؤسسة |

هدف السعر 2026 |

نظرة السوق |

|

جي بي مورغان |

325 - 338 دولار |

زيادة الوزن: فروقات الربع الأول القوية وقوة إعادة الشراء. |

|

غولدمان ساكس |

312 دولار |

شراء: يستشهد برؤية التوسع ونمو DCF. |

|

مورغان ستانلي |

308 دولار |

زيادة الوزن: مرفوع من 236 دولار؛ يقدر "جسر الطاقة". |

|

البنك الملكي الكندي |

300 دولار |

أداء فائق: مولد تدفق نقدي موثوق. |

|

أبحاث زاكس |

261 دولار (الحالي) |

احتفاظ: انتظار نقطة دخول أكثر جاذبية. |

كيفية تداول شينير إنرجي (LNG) على BingX

عقود LNG/USDT الدائمة في سوق BingX للعقود الآجلة

تنقل في تقلبات الطاقة لعام 2026 باستخدام أدوات BingX TradFi. سواء كنت تراهن على تفوق أرباح الربع الأول أو تتحوط ضد تصحيح في أسعار الطاقة، يوفر BingX أدوات عالية السيولة للوصول إلى الأسهم الأمريكية، مدعومة بتحليل BingX AI.

- انتقل إلى BingX TradFi واختر الأسهم.

- ابحث عن عقد LNG/USDT الدائم في سوق BingX للعقود الآجلة.

- حلل RSI والمتوسطات المتحركة لتحديد نقاط الدخول.

- اختر فتح شراء آجل إذا كنت تتوقع أن الرياح الخلفية الجيوسياسية ستدفع الأسعار للأعلى، أو فتح بيع آجل للتحوط ضد تهدئة التصعيد في الشرق الأوسط.

- اضبط جني الربح (TP) ووقف الخسارة (SL) بناءً على مستويات المقاومة والدعم الرئيسية.

أهم 5 مخاطر يجب مراقبتها لمستثمري LNG في عام 2026

بينما تحتفظ شينير إنرجي بموقع سوقي مهيمن، يجب على المستثمرين التنقل في مشهد معقد من العوائق التنظيمية والجيوسياسية والتشغيلية التي يمكن أن تؤثر على تقييمها لعام 2026.

- الضباب التنظيمي: التحولات في تصاريح وزارة الطاقة الأمريكية (DOE) لمحطات التصدير الجديدة.

- تضخم البناء: ارتفاع تكاليف العمالة والمواد لتوسع ساباين باس.

- تهدئة التصعيد الجيوسياسي: انخفاض مفاجئ في علاوات الغاز العالمية إذا تحقق السلام في الشرق الأوسط.

- حساسية سعر الفائدة: نسبة الدين إلى حقوق الملكية العالية البالغة 1.74 تجعل سهم شينير إنرجي حساساً لسياسة الاحتياطي الفيدرالي الأعلى لفترة أطول.

- تبريد الأسعار الفورية: فائض عالمي في الغاز الطبيعي يمكن أن يؤثر على هوامش شحنات شينير غير المتعاقد عليها.

أفكار أخيرة: هل سهم شينير إنرجي شراء جيد في عام 2026؟

شينير إنرجي في عام 2026 هي المقياس النهائي لاستقرار الطاقة العالمية. عند 257 دولار، يتداول السهم بخصم على قيمته الجوهرية DCF البالغة حوالي 393 دولار حسب Simply Wall St. للمستثمرين طويلي المدى، التحول إلى قوة عائدات المساهمين يجعله شراء مقنع. ومع ذلك، للمتداولين التكتيكيين، ستكون تقرير الأرباح في 7 مايو هو اللحظة الحاسمة. حتى يستعيد سهم LNG 275 دولار، توقع تقلبات مدفوعة بالطاقة.

تذكير المخاطر: تداول أسهم الطاقة ينطوي على تقلبات عالية والتعرض للأحداث الجيوسياسية. شينير إنرجي حساسة لفروقات الغاز العالمية والتحولات التنظيمية الأمريكية. قم دائماً بإجراء العناية الواجبة الخاصة بك واستخدم أدوات إدارة المخاطر.

قراءات ذات صلة

- توقع أسعار إكسون موبيل (XOM) 2026: ألفا طاقة 180 دولار أم فخ قيمة جيوسياسي؟

- توقع ناسداك 100 (NAS100) 2026: اختراق الذكاء الاصطناعي 27,000 أم فخ ركود تضخمي 22,000؟

- توقع S&P 500 2026: صعود ثور 7,600 أم انهيار مدفوع بالطاقة 6,000؟

- توقع أسعار النفط الخام 2026: علاوة حرب 140 دولار أم خط أساس فائض 60 دولار؟

- هل الذهب استثمار جيد في عام 2026؟ المخاطر والعوائد مشروحة