Im April 2026 steht Cheniere Energy (LNG) als Hauptnutznießer eines strukturell angespannteren globalen Energiemarktes da. Bei einem Handel nahe 257,78 $ versucht die Aktie, ihre Dynamik zurückzugewinnen, nachdem sie früher in diesem Jahr ein Allzeithoch von 300,89 $ erreicht hatte. Während der breitere Energiesektor durch den US-Iran-Konflikt erschüttert wurde, hat Chenières Take-or-Pay-Vertragsmodell, das über 95 % seiner Kapazität abdeckt, die Aktie zu einer Utility-Plus-Festung für institutionelle Anleger verwandelt.

Da der Markt die Q1 2026-Ergebnisveröffentlichung am 7. Mai erwartet, verschiebt sich die Erzählung vom reinen Infrastrukturwachstum zur Kapitalallokations-Meisterschaft. Mit einem massiven 10-Milliarden-Dollar-Aktienrückkaufprogramm im Gange und europäischen Gasspeichern auf 5-Jahres-Tiefstständen befindet sich Cheniere an einem Scheideweg. Dieser Leitfaden schlüsselt die Cheniere Energy-Preisprognose für 2026 auf, basierend auf Daten von Goldman Sachs, JPMorgan, Morgan Stanley und Zacks Investment Research.

Sie werden auch entdecken, wie Sie Cheniere Energy (LNG)-Aktien-Futures handeln mit USDT über BingX TradFi.

Top 5 Dinge für Cheniere Energy (LNG)-Investoren, die 2026 zu wissen sind

- Der 10-Milliarden-Dollar-Rückkauf: Chenières Vorstand hat einen massiven Rückkaufplan genehmigt, um bis zu 21,1 % der ausstehenden Aktien zurückzukaufen und damit einen erheblichen Boden für den Aktienkurs zu schaffen.

- Nahost-Versorgungschaos: Der anhaltende Iran-Krieg hat katarische LNG-Exporte unterbrochen und europäische und asiatische Käufer zu sicheren, langfristigen US-Verträgen gedrängt, was speziell den Terminals der Golfküste zugutekommt.

- Das 30-Dollar-DCF-Ziel: Das Management strebt einen Laufzeit-DCF (Distributable Cash Flow) von 30 $ pro Aktie an, eine Kennzahl, die Analysten zufolge eine massive Bewertungsneubeurteilung auslösen könnte.

- Expansionskatalysator: Investoren konzentrieren sich lasergenau auf die Sabine Pass Stage 5-Erweiterung und den Fortschritt von Corpus Christi Stage 3. Die Umsetzung hier ist der Schlüssel zur Erfüllung der Produktionsziele für 2027.

- Institutionelle Dominanz: Mit 87,26 % institutionellem Besitz ist LNG ein Überzeugungsspiel für große Fonds, die einen Schutz gegen geopolitische Volatilität und Inflation suchen.

Was ist Cheniere Energy (LNG)?

Cheniere Energy, Inc. ist der größte Produzent von verflüssigtem Erdgas in den Vereinigten Staaten und der zweitgrößte Betreiber weltweit. Mit Hauptsitz in Houston, Texas, steht es im Herzen des globalen LNG-Handels und betreibt massive Exportterminals in Sabine Pass und Corpus Christi.

Das Unternehmen fungiert als Brücke zwischen kostengünstigem nordamerikanischem Erdgas und stark nachgefragten internationalen Märkten. Im Gegensatz zu traditionellen Ölunternehmen funktioniert Cheniere eher wie eine Mautstraße und erhebt feste Gebühren für die Verflüssigung und den Transport von Gas. Im April 2026 wird die Aktie zu einem Forward-KGV von etwa 10,4x gehandelt, eine Bewertung, die Goldman Sachs und Citi angesichts des prognostizierten Gewinnwachstums von 26,1 % für das Jahr als attraktiv bezeichnen.

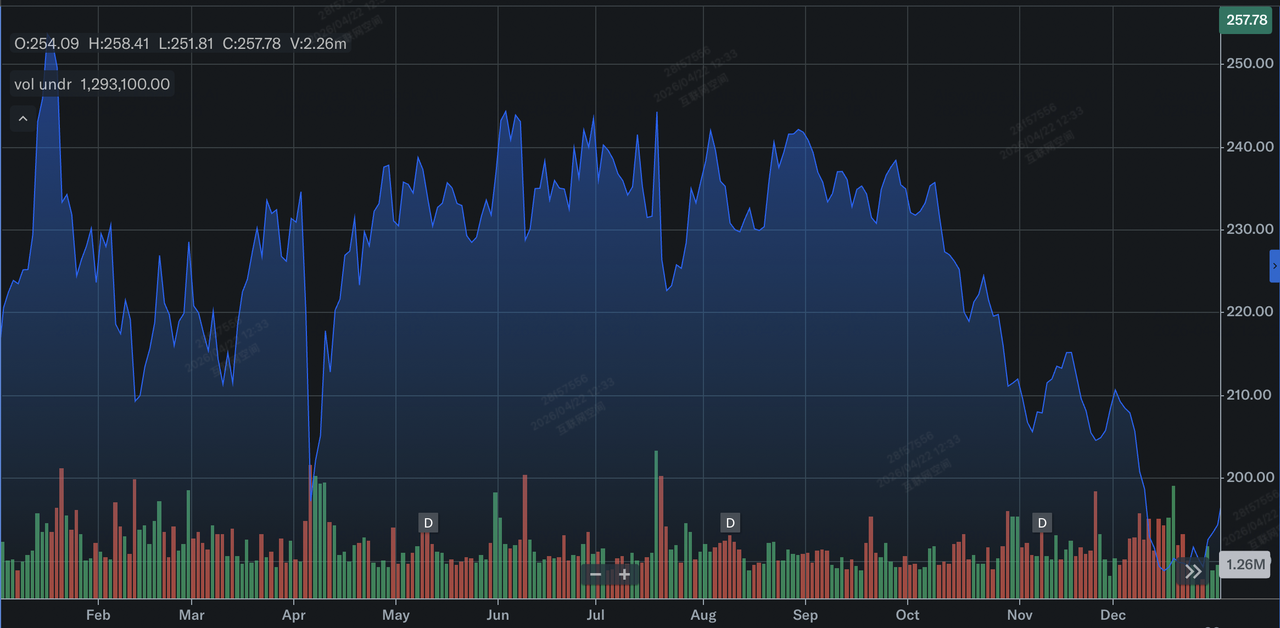

Ein Rückblick auf Cheniere Energys Performance in 2025

Cheniere Energy (LNG)-Aktienperformance in 2025 | Quelle: Yahoo Finance

2025 lieferte Cheniere eine rekordverdächtige Performance, exportierte 670 LNG-Ladungen und generierte 19,97 Milliarden Dollar Umsatz, ein Anstieg von 27 % im Jahresvergleich. Das bestimmende Thema von 2025 war der Energiesicherheits-Superzyklus, als europäische Nationen dauerhaft von russischem Pipeline-Gas zu US-LNG wechselten.

Das Unternehmen beendete 2025 mit 2,3 Milliarden Dollar Q4-Nettogewinn, übertraf die Konsensschätzungen deutlich und legte den Grundstein für die aggressive Kapitalrückgabestrategie, die wir heute sehen. Diese finanzielle Stärke ermöglichte es Cheniere, sich erheblich zu entschulden und Credit-Rating-Upgrades zu erhalten, die ihre Kapitalkosten für zukünftige Erweiterungen senkten.

Cheniere Energys 2026-Strategie: Navigation durch geopolitische Volatilität

- Vertragliche Gewissheit: Mit über 95 % der Kapazität, die durch langfristige Vereinbarungen bis 2030 gebunden ist, ist Cheniere weitgehend von täglichen Schwankungen der Erdgas-Spotpreise isoliert.

- Die Souveräne Verschiebung: Neue 25-Jahres-Verträge mit Taiwans CPC und thailändischen Versorgungsunternehmen stellen sicher, dass die Cashflows des Unternehmens besser als der volatile Spotmarkt bleiben.

- Technische Unterstützung: Analysten identifizieren den 200-Tage-Durchschnitt bei 224 $ als die Grenze im Sand. Solange LNG über diesem Niveau bleibt, bleibt der langfristige Aufwärtstrend intakt.

Cheniere Energy 2026 Investment-Ausblick: 330 $ Bull Run vs. 210 $ Bear Case

2026-Prognose für Cheniere Energy (LNG)-Aktie von Wall Street-Analysten

Um die aktuelle Energielandschaft zu navigieren, müssen Investoren diese drei verschiedenen wahrscheinlichkeitsgewichteten Ergebnisse für LNG-Aktien abwägen.

Der Bull Case: Der 330 $ Souveräne Sicherheits-Ausbruch

Das bullische Narrativ wird durch eine strukturelle Verschiebung im globalen Angebot-Nachfrage-Gleichgewicht verankert, speziell die Katar-Störung resultierend aus anhaltenden Reibungen in der Straße von Hormus. Da katarische Schiffe Umleitungen oder Verzögerungen gegenüberstehen, werden JKM (Asien) und TTF (Europa) Spot-Prämien voraussichtlich steigen. Während 95 % von Chenières Kapazität festgelegt sind, fungiert das verbleibende 5 % ungebundene Volumen als High-Beta-Profit-Engine. In diesem Szenario könnten diese Merchant-Ladungen Spreads von über 15–20 $/MMBtu erfassen und einen massiven Gewinn liefern, der Chenières stetige Take-or-Pay-Einnahmen ergänzt.

Praktisch wird dieser Fall durch das aggressive 10-Milliarden-Dollar-Aktienrückkaufprogramm verstärkt, das darauf ausgelegt ist, etwa 21,1 % der ausstehenden Aktien zurückzukaufen. Da die Aktienanzahl in Richtung der 175-Millionen-Marke schrumpft, wird erwartet, dass der Distributable Cash Flow (DCF) pro Aktie in Richtung einer 30-Dollar-Laufrate beschleunigt. Diese Kombination aus expandierenden Spot-Margen und einem sich verengenden Eigenkapital-Float schafft den fundamentalen Druck, der benötigt wird, um den 300-Dollar-psychologischen Widerstand zu durchbrechen, in Einklang mit Top-Tier-Kurszielen von JPMorgan für 338 $ und Wells Fargo für 335 $.

Der Base Case: 280 $ – 295 $ Range-Bound-Wachstum für Cheniere Energy

Der Base Case definiert Cheniere als Quality Infrastructure Compounder, wo der Wert durch operative Konsistenz und nicht durch geopolitische Spitzen getrieben wird. Der Fokus liegt hier auf dem 7. Mai Q1 2026-Ergebnisaufruf, wo das Management voraussichtlich eine robuste Consolidated Adjusted EBITDA-Prognose von 6,75 bis 7,25 Milliarden Dollar bekräftigt. Mit europäischen Lagerbeständen, die 2026 auf Fünf-Jahres-Tiefs von etwa 140 Ladungen unter dem Normalwert starten, bleibt die Nachfrage nach Chenières zuverlässiger US-Versorgung hoch und unterstützt eine stetige Erholung vom April-Rückgang in Richtung des Analystendurchschnittsziels von 293 $.

Investoren sollten dies als Bewertungs-Aufholphase betrachten. Während die Aktie derzeit zu einem Forward-KGV von etwa 10,4x gehandelt wird, deutet eine Bewegung in Richtung ihres Fair Ratio von 18,33x, wie von Simply Wall St-Modellen vorgeschlagen, auf erheblichen intrinsischen Wert hin. Dieses Szenario geht davon aus, dass das Corpus Christi Stage 3-Projekt im Zeitplan bleibt, wobei die Züge 6 und 7 sich der wesentlichen Fertigstellung nähern. Für Trader bedeutet dies ein Low-Volatilitäts-Grind, bei dem der 233-Dollar-50-Tage-Durchschnitt als zuverlässiger Einstiegsboden für eine Bewegung in Richtung der oberen 200er dient.

Der Bear Case: LNG-Aktiens 210 $ Infrastrukturfalle

Der Bear Case konzentriert sich auf ein Makro-Skunk-Szenario: einen plötzlichen diplomatischen Durchbruch im Nahen Osten, der zu einer sofortigen Abkühlung der globalen Energieprämien führt. Wenn die geopolitische Risikoprämie verdunstet, könnte der Aufruf für US-LNG sich abschwächen und zu einer Kontraktion der Spot-Margen führen, die Chenières Portfolio-Optimierungsgewinne beeinträchtigt. Darüber hinaus könnte jede Erneuerung der föderalen LNG-Export-Genehmigungspause oder lokalisierte Konstruktionsengpässe bei der Sabine Pass Stage 5-Erweiterung einen Stimmungswandel vom Wachstumsführer zur stagnierenden Infrastruktur auslösen.

Technisch ist dieses Abwärtsrisiko durch einen entscheidenden Bruch des 230-Dollar-Unterstützungsniveaus gekennzeichnet, was wahrscheinlich systematische Verkaufsprogramme aktivieren würde. Eine Bewegung in Richtung 210 $ würde einen Retest des 200-Tage-Durchschnitts und eine Rückkehr zu einem Hold-Status darstellen, wie von Zacks Investment Research vorgeschlagen. In diesem Umfeld wird das Schulden-zu-Eigenkapital-Verhältnis des Unternehmens von 1,74 zu einem Brennpunkt für Bären, besonders wenn die Zinssätze höher-für-länger bleiben und die Haltekosten für seine Multi-Milliarden-Dollar-Brownfield-Erweiterungen erhöhen.

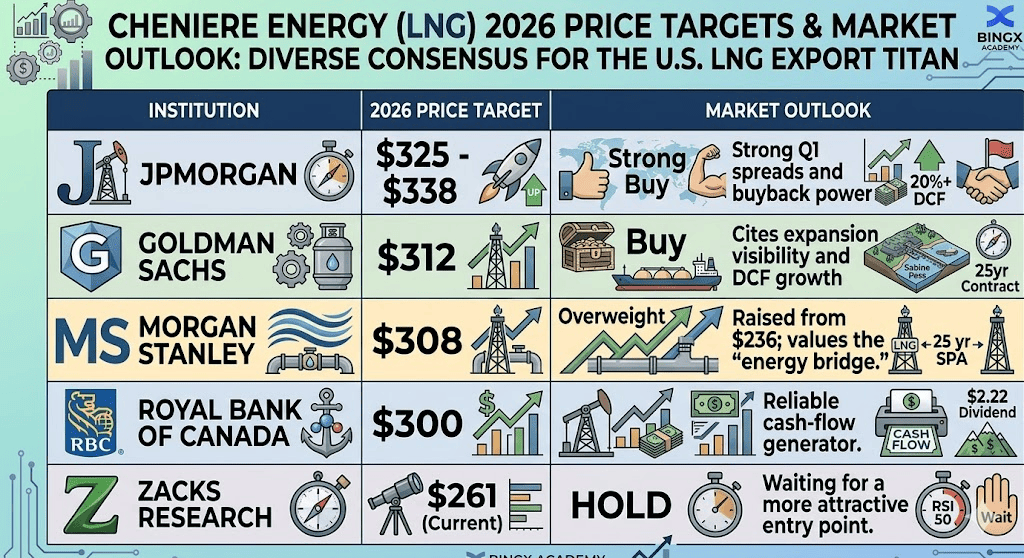

Cheniere Energy (LNG)-Preisprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026-Kursziel |

Marktausblick |

|

JPMorgan |

325 $ - 338 $ |

Übergewichtung: Starke Q1-Spreads und Rückkaufkraft. |

|

Goldman Sachs |

312 $ |

Kaufen: Verweist auf Expansionssichtbarkeit und DCF-Wachstum. |

|

Morgan Stanley |

308 $ |

Übergewichtung: Erhöht von 236 $; bewertet die „Energiebrücke". |

|

Royal Bank of Canada |

300 $ |

Outperform: Zuverlässiger Cashflow-Generator. |

|

Zacks Research |

261 $ (Aktuell) |

Halten: Wartet auf einen attraktiveren Einstiegspunkt. |

Wie man Cheniere Energy (LNG) bei BingX handelt

LNG/USDT Perpetuals am BingX Futures-Markt

Navigieren Sie durch die Energievolatilität von 2026 mit BingX TradFi-Tools. Egal, ob Sie auf einen Q1-Ergebnisschlag setzen oder sich gegen eine Korrektur der Energiepreise absichern, BingX bietet hochliquide Tools für den Zugang zu US-Aktien, angetrieben von BingX AI-Analysen.

- Navigieren Sie zu BingX TradFi und wählen Sie Aktien.

- Suchen Sie nach LNG/USDT Perpetual Contract am BingX Futures-Markt.

- Analysieren Sie den RSI und die gleitenden Durchschnitte, um Einstiegspunkte zu identifizieren.

- Wählen Sie Long öffnen, wenn Sie erwarten, dass geopolitische Rückenwinde die Preise höher treiben, oder Short öffnen, um sich gegen eine De-Eskalation im Nahen Osten abzusichern.

- Setzen Sie Take-Profit (TP) und Stop-Loss (SL) basierend auf wichtigen Widerstands- und Unterstützungsniveaus.

Top 5 Risiken für LNG-Investoren in 2026

Während Cheniere Energy eine dominante Marktposition beibehält, müssen Investoren eine komplexe Landschaft regulatorischer, geopolitischer und operativer Hürden navigieren, die seine 2026-Bewertung beeinflussen könnten.

- Regulatorischer Nebel: Verschiebungen in der US-Energieministriums-Genehmigung für neue Exportterminals.

- Bauinflation: Steigende Arbeits- und Materialkosten für die Sabine Pass-Erweiterung.

- Geopolitische De-Eskalation: Ein plötzlicher Rückgang der globalen Gasprämien, wenn Frieden im Nahen Osten erreicht wird.

- Zinssensitivität: Das hohe Schulden-zu-Eigenkapital-Verhältnis von 1,74 macht die Cheniere Energy-Aktie sensibel für eine höher-für-länger Fed-Politik.

- Abkühlung der Spotpreise: Ein globales Erdgasüberangebot könnte die Margen auf Chenières ungebundene Ladungen beeinträchtigen.

Abschließende Gedanken: Ist Cheniere Energy-Aktie ein guter Kauf in 2026?

Cheniere Energy ist 2026 das ultimative Barometer globaler Energiestabilität. Bei 257 $ wird die Aktie mit einem Abschlag zu ihrem intrinsischen DCF-Wert von etwa 393 $ pro Simply Wall St gehandelt. Für langfristige Investoren macht der Übergang zu einem Aktionärsrendite-Kraftwerk sie zu einem überzeugenden Kauf. Für taktische Trader wird jedoch der 7. Mai-Ergebnisbericht der entscheidende Moment sein. Bis die LNG-Aktie 275 $ zurückerobert, erwarten Sie energiegetriebene Schwankungen.

Risikoerinnerung: Der Handel mit Energieaktien beinhaltet hohe Volatilität und Exposition gegenüber geopolitischen Ereignissen. Cheniere Energy ist sensibel für globale Gas-Spreads und US-regulatorische Verschiebungen. Führen Sie immer Ihre eigene Due Diligence durch und verwenden Sie Risikomanagement-Tools.

Weiterführende Literatur

- Exxon Mobil (XOM) Preisprognose 2026: 180 $ Energie Alpha oder geopolitische Wertfalle?

- Nasdaq 100 (NAS100) Prognose 2026: 27.000 KI-Durchbruch oder 22.000 Stagflationsfalle?

- S&P 500 Prognose 2026: 7.600 Bull Run oder ein 6.000 energiegetriebener Crash?

- Rohöl-Preisprognose 2026: 140 $ Kriegsprämie oder 60 $ Überschuss-Baseline?

- Ist Gold eine gute Investition in 2026? Risiken & Renditen erklärt