Als General Electric seine Transformation in ein reines Luft- und Raumfahrtunternehmen mit der Ausgliederung von GE Vernova im April 2024 abschloss, entstand ein fokussierter Triebwerkshersteller mit einer installierten Basis von etwa 80.000 Triebwerken, einem Auftragsbestand von 190 Milliarden US-Dollar und einem Managementteam, das Jahre damit verbracht hatte, Margen und Lieferkettenkapazitäten wieder aufzubauen. Die Neupositionierung wurde vom Markt gut aufgenommen, wobei die GE-Aktie im vergangenen Jahr um etwa 64% stieg und im Februar 2026 ein Allzeithoch von 348,48 US-Dollar erreichte.

Makroökonomische Bedingungen führten Anfang 2026 zu einigen Spannungen. Die eskalierenden US-Iran-Spannungen trieben die Rohölpreise über 100 US-Dollar pro Barrel und lösten eine breitere risikoaverse Rotation bei Industrieaktien aus. Die GE-Aktien fielen bis Mitte März auf etwa 315 US-Dollar zurück, belastet durch steigende Treibstoffkosten, die sich auf Fluggesellschaftskunden auswirkten, erneute Zollunsicherheit und anhaltende Lieferkettenrisiken im Zusammenhang mit Seltenen Erden. Gleichzeitig berichtete das Unternehmen im Januar über Rekordjahresergebnisse für 2025, gab eine über dem Konsens liegende Prognose für 2026 ab, erweiterte seine KI-Partnerschaft mit Palantir Technologies für die Verteidigungsbereitschaft im März und sicherte sich wichtige Triebwerksverträge mit führenden Fluggesellschaften. Ob diese Faktoren eine Bewegung in Richtung des 350- bis 400-US-Dollar-Bereichs unterstützen können, bleibt die Schlüsselfrage für Investoren im Jahr 2026. Dieser Leitfaden untersucht die Aussichten unter Verwendung der neuesten Daten von Bernstein, Morgan Stanley, UBS, JP Morgan, Deutsche Bank und Wolfe Research.

Hinweis: Das Geschäftsjahr von GE Aerospace läuft auf Kalenderjahrbasis. Die vollständigen Ergebnisse für 2025 wurden am 22. Januar 2026 berichtet. Der nächste Gewinnbericht deckt Q1 2026 ab und ist für den 21. April 2026 geplant.

Wichtige Highlights: Die 5 wichtigsten Dinge, die GE Aerospace-Investoren 2026 wissen sollten

GE Aerospaces Ausblick für 2026 spiegelt starke Dynamik in der kommerziellen Luftfahrt und Verteidigung wider, vor dem Hintergrund eines vorsichtigeren makroökonomischen Umfelds. Hier sind fünf wichtige Kennzahlen, die den Investitionsfall prägen.

- 2025 erreichten die Umsätze 42,3 Mrd. US-Dollar, ein Plus von 21% im Jahresvergleich: GE Aerospace erzielte 2025 einen Rekord-bereinigten Umsatz von 42,3 Milliarden US-Dollar, wobei der Betriebsgewinn um 25% auf 9,1 Milliarden US-Dollar stieg und der freie Cashflow um 24% auf 7,7 Milliarden US-Dollar anstieg. Commercial Engines and Services verzeichnete ein Service-Umsatzwachstum von 26%, während die LEAP-Triebwerkslieferungen 1.800 Einheiten überstiegen und einen Programmrekord aufstellten.

- Q4-Bestellungen stiegen um 74% auf 27 Mrd. US-Dollar; Auftragsbestand bei ~190 Mrd. US-Dollar: Die Bestellungen im vierten Quartal stiegen auf 27 Milliarden US-Dollar, angetrieben von starker Nachfrage in den kommerziellen und Verteidigungssegmenten. Der Auftragsbestand erreichte etwa 190 Milliarden US-Dollar, ein Anstieg von fast 20 Milliarden US-Dollar im Jahresvergleich, was fast fünf Jahre Umsatzsichtbarkeit bietet.

- Die Prognose für 2026 impliziert zweistelliges Wachstum: Das Management prognostizierte den bereinigten EPS für 2026 auf 7,10–7,40 US-Dollar, mit einem Mittelpunkt von 7,25 US-Dollar über dem vorherigen Konsens von 7,12 US-Dollar. Der Betriebsgewinn wird auf 9,85–10,25 Milliarden US-Dollar erwartet, mit einem freien Cashflow von 8,0–8,4 Milliarden US-Dollar, was auf anhaltend zweistelliges Wachstum hindeutet.

- Erweiterte Palantir-KI-Partnerschaft für Verteidigungsbereitschaft: Im März 2026 erweiterte GE Aerospace seine Partnerschaft mit Palantir zur Bereitstellung von KI-Lösungen für US Air Force-Programme und interne Operationen. Die Zusammenarbeit konzentriert sich auf Lieferkettenautomatisierung, vorausschauende Wartung und die Verbesserung der Einsatzbereitschaft.

- Strong Buy-Konsens mit Zielen um 350–360 US-Dollar: Die meisten Analysten behalten Buy- oder Outperform-Ratings bei, mit einem durchschnittlichen 12-Monats-Kursziel zwischen 350 und 360 US-Dollar bei etwa 20 Firmen. Bernstein hält ein Straßen-hohes Ziel von 405 US-Dollar, während Morgan Stanley mit einem Overweight-Rating und einem 425-US-Dollar-Ziel initiierte.

Was ist GE Aerospace (GE)?

General Electric Company, jetzt als GE Aerospace (NYSE: GE) tätig, ist ein führender Hersteller von kommerziellen und militärischen Flugzeugtriebwerken, Turboprop-Systemen und Luftfahrtdienstleistungen. Mit Hauptsitz in Evendale, Ohio, geht GE auf das Jahr 1892 zurück und operiert heute als fokussiertes Luft- und Raumfahrtunternehmen nach der Auflösung seiner ehemaligen Konglomeratstruktur.

Investoren, die heute General Electric-Aktien kaufen, investieren ausschließlich in GE Aerospace. Das Unternehmen wurde in drei unabhängige börsennotierte Unternehmen aufgeteilt:

- GE HealthCare (Nasdaq: GEHC): im Januar 2023 ausgegliedert, fokussiert auf Medizintechnik

- GE Vernova (NYSE: GEV): im April 2024 ausgegliedert, fokussiert auf Energie- und Netzlösungen

- GE Aerospace (NYSE: GE): das verbleibende luftfahrtfokussierte Unternehmen

GE Aerospace ist nun das einzige Unternehmen, das durch das GE-Ticker repräsentiert wird.

GE Aerospace operiert über zwei Kernsegmente. Commercial Engines and Services entwirft, fertigt und wartet Düsentriebwerke für kommerzielle und Geschäftsluftfahrt, einschließlich der CFM56- und LEAP-Familien durch sein CFM International Joint Venture mit Safran. Defense and Propulsion Technologies entwickelt Triebwerke und Systeme für Regierungskunden, einschließlich der F110- und F135-Kampfjettriebwerke.

Das Unternehmen unterstützt eine installierte Basis von etwa 80.000 Triebwerken weltweit, einschließlich rund 50.000 kommerzieller und 30.000 militärischer Einheiten, und beschäftigt etwa 57.000 Menschen.

GE Aerospaces strategische Evolution (1892 bis 2026): Vom Konglomerat zum reinen Luftfahrtführer

GEs Luftfahrtgeschäft wurde über Jahrzehnte militärischer und kommerzieller Triebwerksprogramme aufgebaut und etablierte führende Positionen sowohl in Schmal- als auch Breitrumpfantrieb. Die Expansion des breiteren Konglomerats in Finanzdienstleistungen fügte Komplexität hinzu, die die Bewertung belastete. Ein Jahrzehnt der Umstrukturierung, einschließlich des Ausstiegs aus GE Capital, der Trennung von GE HealthCare und der Ausgliederung von GE Vernova, führte schließlich zu einem fokussierten Luft- und Raumfahrtunternehmen mit klaren Vorteilen bei Antrieb und Services.

Das aktuelle Modell konzentriert sich auf wiederkehrende Serviceumsätze. Mit etwa 80.000 Triebwerken im Betrieb weltweit generiert GE Aerospace Aftermarket-Einnahmen über den gesamten Lebenszyklus jedes Flugzeugs, der typischerweise 20 bis 30 Jahre umfasst. CEO Larry Culps FLIGHT DECK Lean-Betriebssystem hat die Lieferketteneffizienz verbessert und die Produktionskapazität erweitert, was zu konstanten Verbesserungen bei Durchsatz und Bearbeitungszeiten führte.

GE Aerospaces wichtigste Wachstumsphasen

- Konglomeratära und Luftfahrtführerschaft (vor 2020): GE baute seine Luftfahrteinheit zu einem der profitabelsten Segmente innerhalb einer diversifizierten Industriegruppe aus. Der CFM56 wurde das dominierende Schmalrumpftriebwerk weltweit, unterstützt durch ein starkes Aftermarket-Geschäft durch langfristige Serviceverträge.

- Umstrukturierung und Pandemie-Erholung (2020–2023): Der COVID-19-Schock reduzierte die Flugaktivität und die Nachfrage nach Triebwerksservices. GE nutzte diese Zeit, um Kosten zu senken, die LEAP-Produktion zu verbessern und seine Trennung vom breiteren Konglomerat voranzutreiben. Als sich das Reisen erholte, erholten sich die Aftermarket-Umsätze stark bis 2023.

- Pure-Play-Wachstumsphase (2024–Gegenwart): Nach der GE Vernova-Ausgliederung begann GE Aerospace als eigenständiges Unternehmen zu operieren. Umsatz, EPS und freier Cashflow sind mit zweistelligen Raten gewachsen, unterstützt durch Rekord-Triebwerkslieferungen, steigende Aftermarket-Nachfrage und einen ~190-Milliarden-US-Dollar-Auftragsbestand. Das Unternehmen investiert über 1 Milliarde US-Dollar in MRO-Kapazität, um die Nachfrage bis zum Ende des Jahrzehnts zu decken.

GE Aerospace 2025 Leistungsüberblick: Rekordumsatz, Auftragsbestandswachstum und starke 2026-Prognose

GE Aerospace lieferte 2025 seine stärksten Ergebnisse als eigenständiges Unternehmen ab und berichtete über Rekordumsatz, Betriebsgewinn und freien Cashflow sowie eine 2026-Prognose, die die Erwartungen am Mittelpunkt übertraf.

1. Umsatz wuchs um 21% auf 42,3 Mrd. US-Dollar, mit starker Margenexpansion

Der bereinigte Umsatz erreichte 42,3 Milliarden US-Dollar, ein Plus von 21% im Jahresvergleich, angetrieben von Wachstum in beiden Segmenten. Der kommerzielle Serviceumsatz stieg um 26% durch höhere Werkstattbesuche und verbesserte Materialverfügbarkeit, während die LEAP-Lieferungen 1.800 Einheiten überstiegen, ein Plus von 28%. Der Verteidigungsumsatz wuchs um 11%, mit Triebwerkslieferungen um 30%. Der Betriebsgewinn stieg um 25% auf 9,1 Milliarden US-Dollar, und der freie Cashflow stieg um 24% auf 7,7 Milliarden US-Dollar, mit einer Cashkonversion über 110%.

2. Q4-Bestellungen stiegen um 74%; Auftragsbestand erreichte ~190 Mrd. US-Dollar

Der Q4-Umsatz stieg um 20% auf 11,9 Milliarden US-Dollar und übertraf den Konsens von ~11,2 Milliarden US-Dollar, während der EPS von 1,57 US-Dollar die Erwartungen von 1,43 US-Dollar übertraf. Die Bestellungen stiegen um 74% auf 27 Milliarden US-Dollar, mit kommerziellen Services um 35% und Verteidigung um 61%. Der Auftragsbestand erreichte etwa 190 Milliarden US-Dollar. Die Aktien fielen nach den Ergebnissen um ~7%, da sich die Investoren auf Prognosenormalisierung und Margenmix durch höhere Ausrüstungsversendungen konzentrierten.

3. Die 2026-Prognose signalisiert anhaltendes zweistelliges Wachstum

Das Management prognostizierte niedriges zweistelliges Umsatzwachstum und einen EPS von 7,10–7,40 US-Dollar, was ~15% Wachstum am Mittelpunkt impliziert. Der Betriebsgewinn wird auf 9,85–10,25 Milliarden US-Dollar erwartet, mit einem freien Cashflow von 8,0–8,4 Milliarden US-Dollar und einer Konversion über 100%. Das Unternehmen plant, über 1 Milliarde US-Dollar in MRO-Kapazität zu investieren und gab 2025 7,4 Milliarden US-Dollar an die Aktionäre zurück, während es seine Dividende um 31% auf 0,47 US-Dollar erhöhte.

4. Große Verträge verstärken langfristige Nachfragesichtbarkeit

Jüngste Gewinne umfassen United Airlines, die 300 GEnx-Triebwerke für Boeing 787-Flugzeuge auswählte, Qatar Airways, die über 400 GE9X- und GEnx-Triebwerke vergab, und Verteidigungsverträge einschließlich 5 Milliarden US-Dollar für F110-Triebwerke und 1,4 Milliarden US-Dollar für US Marine Corps-Hubschrauber. Diese Vereinbarungen unterstützen die Auftragsbestandssichtbarkeit bis zum Ende des Jahrzehnts.

Die GE Aerospace-Investitionsthese für 2026: 4 Säulen der GE-Aktienbewertung

Der Investitionsfall für GE Aerospace im Jahr 2026 basiert auf anhaltender Luftfahrtnachfrage, hochmargigen wiederkehrenden Serviceumsätzen, Wachstum der Verteidigungsausgaben und kontinuierlichen operativen Verbesserungen. Diese vier Treiber untermauern die langfristigen Aussichten.

1. Der Luftfahrt-Aftermarket-Superzyklus treibt hochmargige wiederkehrende Umsätze an

Flugzeugtriebwerke erfordern regelmäßige Wartung und Überholung, was wiederkehrende, hochmargige Serviceumsätze generiert. Mit Boeing- und Airbus-Produktionsbeschränkungen, die die Lebenszyklen von Flugzeugen verlängern, haben Werkstattbesuche und Ersatzteilnachfrage die vorherigen Erwartungen übertroffen. GE Aerospace erwartet mittleres zweistelliges Wachstum bei kommerziellen Serviceumsätzen im Jahr 2026 und baut weiterhin MRO-Kapazität aus, um diese Nachfrage zu unterstützen.

2. LEAP-Triebwerksdominanz schafft eine langfristige Umsatzpipeline

Das CFM LEAP-Triebwerk treibt die Boeing 737 MAX und den Airbus A320neo an, die beiden führenden Schmalrumpfplattformen. Mit Auftragsbüchern, die sich bis in die frühen 2030er Jahre erstrecken, werden die LEAP-Lieferungen voraussichtlich wachsen, wobei GE über 2.000 Einheiten im Jahr 2026 anstrebt. Jedes Triebwerk generiert 20 bis 30 Jahre Aftermarket-Umsätze, und das Programm wird voraussichtlich auf Triebwerksebene profitabel werden, wenn die Produktion skaliert.

3. Verteidigungswachstum bietet eine zweite Umsatzmaschine

Steigende globale Verteidigungsbudgets und US-Programmgewinne trieben die Verteidigungsumsätze 2025 um 11% an, mit Q4-Bestellungen, die um 61% stiegen. GEs erweiterte Partnerschaft mit Palantir im März 2026 fügt KI-gesteuerte Fähigkeiten in der Einsatzbereitschaft und den Lieferkettenbetrieben hinzu. Das Management prognostiziert, dass die Verteidigungsumsätze 2026 mittlere bis hohe einstellige Wachstumsraten erreichen.

4. FLIGHT DECK unterstützt anhaltende Margenexpansion

GEs FLIGHT DECK-Betriebssystem hat die Effizienz in Produktion und Lieferkettenbetrieben verbessert. Im Jahr 2025 stieg der Materialeingang der Lieferanten um über 40% im Jahresvergleich, während sich die Bearbeitungszeiten der Werkstattbesuche im Q4 um mehr als 10% verbesserten. Trotz kurzfristigem Mixdruck erwartet das Management stabile Margen im Jahr 2026, mit potenziellem Ausbau über das 2025-Niveau von 21,4% hinaus, da die Produktivitätsgewinne anhalten.

GE Aerospace (GE) Kursprognosen für 2026: Bull vs. Bear Ausblick

Die Wall Street behält eine breit konstruktive Sicht auf GE Aerospace im Jahr 2026 bei, mit einem Strong Buy-Konsens und einem durchschnittlichen 12-Monats-Kursziel von 350 bis 360 US-Dollar. Die Schätzungen reichen von etwa 279 bis 425 US-Dollar und spiegeln unterschiedliche Annahmen über Aftermarket-Wachstum, GE9X-Programmverluste und makroökonomische Bedingungen wider, die die Nachfrage der Fluggesellschaften beeinflussen.

Institutionelle Kursziele für GE Aerospace (GE) im Jahr 2026

|

Institution |

Kursziel |

Rating / Ausblick |

|

Morgan Stanley |

425 US-Dollar |

Übergewichten. Initiiert Februar 2026. Verweist auf starke Luft- und Raumfahrt- und Verteidigungspositionierung, Aftermarket-Superzyklus-Rückenwind und die Palantir-KI-Partnerschaft als langfristige Neubewertungstreiber. |

|

Bernstein (Douglas Harned) |

405 US-Dollar (erhöht von 374 US-Dollar) |

Outperform. Ziel erhöht am 3. März 2026. Sieht Breitrumpf-Serviceswachstum und anhaltende Werkstattbesuchsnachfrage als wichtige Katalysatoren nach Überprüfung der 2025-Ergebnisse und 2026-Prognose. |

|

Deutsche Bank |

387 US-Dollar (erhöht von 375 US-Dollar) |

Kaufen. Ziel erhöht am 23. Januar 2026. Verweist auf die Tiefe des kommerziellen Auftragsbuchs und die LEAP-Programmmargenverbesserung als primäre Neubewertungstreiber. |

|

UBS |

374 US-Dollar |

Kaufen. Initiiert am 23. Januar 2026. Hebt GEs führende Position bei Schmalrumpfantrieben und die hohe wiederkehrende Umsatzqualität des Aftermarket-Service-Modells hervor. |

|

Wolfe Research |

360 US-Dollar (erhöht von 340 US-Dollar) |

Outperform. Ziel erhöht am 12. Januar 2026. Betrachtet den kommerziellen Luftfahrt-Superzyklus und das Verteidigungsbudgetwachstum als sich gegenseitig verstärkende Rückenwinde bis 2027. |

|

JP Morgan |

335 US-Dollar |

Übergewichten. Ziel erhöht am 26. Januar 2026. Konstruktiv, erkennt aber kurzfristige Margenmix-Gegenwind durch höhere OEM-Sendungen und GE9X-Programmverluste an. |

|

Wall Street-Konsens |

~350 bis 360 US-Dollar |

Starker Kauf. Etwa 16 Kauf- und 2 Halten-Ratings. Konsens impliziert etwa 10% bis 15% Aufwärtspotenzial von Mitte März 2026-Niveaus nahe 315 US-Dollar. |

Der Bull-Fall: Aftermarket-Stärke und Verteidigungsdynamik unterstützen 375 bis 425 US-Dollar

Der Bull-Fall wird durch anhaltende Stärke im Luftfahrt-Aftermarket angetrieben, wobei die Triebwerks-Werkstattbesuchsvolumen voraussichtlich steigen werden, da alternde Flotten häufigere Wartung benötigen. Zusätzliche LEAP-Testzellenkapazität im Jahr 2026 sollte den Durchsatz verbessern, während die erweiterte Palantir-Partnerschaft operative Effizienz auf der Verteidigungsseite hinzufügt. Wenn die Gewinne nahe der Oberseite der 7,10 bis 7,40 US-Dollar-Prognose landen und sich die GE9X-Verluste stabilisieren, könnte sich die Aktie in Richtung 375 bis 425 US-Dollar bewegen. Morgan Stanleys 425-US-Dollar-Ziel spiegelt das Vertrauen in GEs Positionierung in beiden kommerziellen und Verteidigungs-Luft- und Raumfahrtmärkten wider.

Der Bear-Fall: Bewertung und Makrorisiken halten GE nahe 275 bis 300 US-Dollar

Der Bear-Fall konzentriert sich auf Bewertung und Makrodruck. GE handelt mit etwa dem 44-fachen zukunftsorientierten Gewinn, über dem Sektordurchschnitt von ~34x und Peers wie RTX nahe 30x, was wenig Raum für Enttäuschung lässt. Sogar entsprechende Ergebnisse können Abwärtsdruck auslösen, wie der ~7%ige Rückgang nach den Ergebnissen im Januar 2026 zeigte. Gleichzeitig wird erwartet, dass die GE9X-Verluste steigen, wenn die Sendungen skalieren, während Ölpreise über 100 US-Dollar pro Barrel und zollbedingte Kosten die Ausgaben der Fluggesellschaften belasten. Wenn diese Gegenwind anhalten, könnte die Aktie im Bereich von 275 bis 300 US-Dollar bleiben, bis spätere Gewinne eine klarere Richtung geben.

Was könnte GE Aerospace (GE) Aktie 2026 bewegen: 2 Schlüsselkatalysatoren

Zwei Entwicklungen werden wahrscheinlich GE Aerospaces kurzfristige Richtung prägen: die Q1 2026-Gewinnveröffentlichung und die Entwicklung der kommerziellen Luftfahrtnachfrage unter erhöhten Ölpreisen.

1. Q1-Gewinne müssen Aftermarket-Stärke bestätigen, um Aufwärtspotenzial zu unterstützen

GE Aerospace wird die Q1 2026-Ergebnisse am 21. April berichten. Investoren werden sich darauf konzentrieren, ob das kommerzielle Serviceswachstum mit der mittleren zweistelligen Jahresprognose auf Kurs bleibt, insbesondere durch LEAP-Werkstattbesuchsvolumen und Ersatzteilumsätze. Updates zur GE9X-Verlusttrajektorie und anhaltender Fortschritt durch FLIGHT DECK-Lieferkettenverbesserungen werden ebenfalls wichtig sein.

CEO Larry Culp bemerkte beim Q4-Gewinnaufruf, dass die Trends zu Jahresbeginn keine Schwäche im kommerziellen Aftermarket signalisierten. Ein starker Q1-Print könnte helfen, die Lücke zwischen dem aktuellen Aktienkurs und dem 350 bis 360 US-Dollar-Konsens-Zielbereich zu verringern.

2. Ölpreise werden bestimmen, ob die Luftfahrtnachfrage standhält

Ölpreise über 100 US-Dollar pro Barrel schaffen Margendruck für Fluggesellschaften, was Flugzeugbestellungen verlangsamen oder Wartungsausgaben verzögern könnte, was GEs Serviceumsätze belasten würde. Jedoch bleibt die strukturelle Nachfrage nach Flottenerweiterung, insbesondere in Schwellenmärkten, intakt.

Analysten bei Wolfe Research und Deutsche Bank bemerken, dass selbst moderate Capex-Erweichung angesichts des Umfangs von GEs Auftragsbestand wahrscheinlich keinen wesentlichen Einfluss auf die 2026-Gewinne haben wird. Eine Bewegung der Ölpreise zurück unter 90 US-Dollar würde wahrscheinlich als positiver Katalysator wirken, den Druck auf die Fluggesellschaftsökonomie lindern und die Stimmung im gesamten Luft- und Raumfahrtsektor unterstützen.

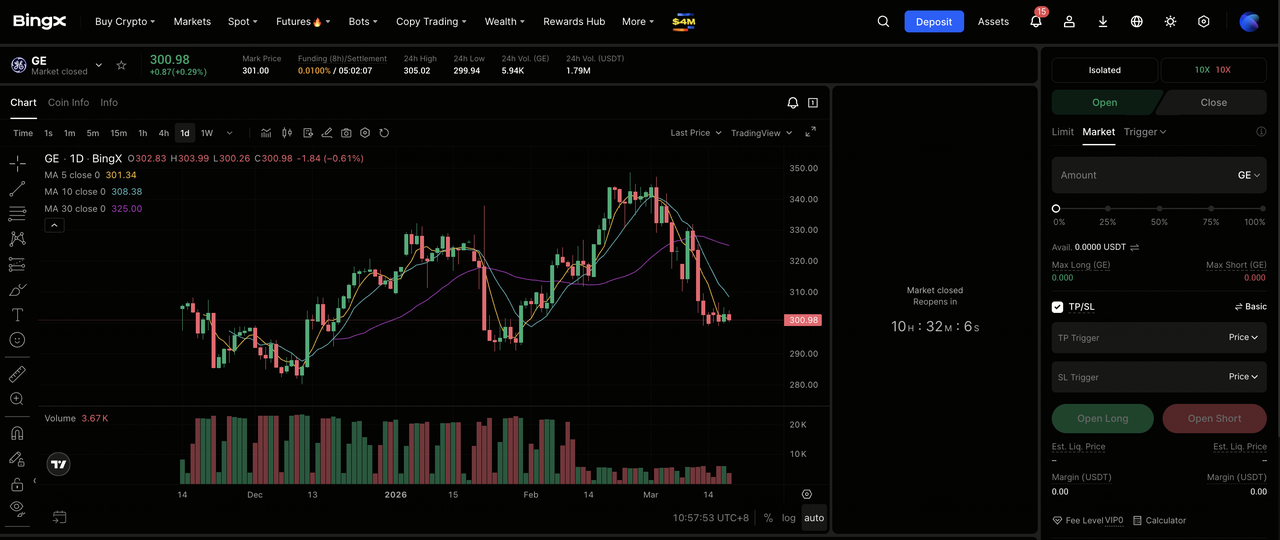

Wie man GE Aerospace (GE) auf BingX handelt

BingX bietet Händlern Engagement für GE Aerospaces Aktienkurs durch USDT-abgerechnete unbefristete Futures auf BingX TradFi, wodurch Nutzer Long- oder Short-Positionen auf GE eingehen können, ohne ein traditionelles Maklerkonto zu eröffnen. Die Verfügbarkeit variiert je nach Region und regulatorischen Anforderungen.

Long oder Short GE Aerospace (GE) Aktien-Perpetuals mit USDT auf BingX Futures

Sie können GE Aerospace Aktien-Perpetual-Futures auf BingX TradFi mit USDT handeln, um gehebelte Exposition zu erlangen oder sowohl Long- als auch Short-Positionen einzugehen. Diese USDT-abgerechneten Kontrakte verfolgen den GE-Aktienkurs und haben kein Ablaufdatum.

- Erstellen und sichern Sie Ihr BingX-Konto: Registrieren Sie sich auf BingX, vervollständigen Sie die Identitätsprüfung (KYC) falls erforderlich, und aktivieren Sie die Zwei-Faktor Authentifizierung (2FA), um Ihr Konto zu schützen.

- Hinterlegen Sie USDT oder unterstützte Assets: Übertragen Sie USDT oder andere unterstützte Stablecoins in Ihre BingX-Wallet. Wählen Sie das richtige Blockchain-Netzwerk und überprüfen Sie alle Mindesteinzahlungsanforderungen oder Gebühren, bevor Sie fortfahren.

- Finden Sie den GE/USDT-Perpetual-Kontrakt: Navigieren Sie zum BingX Futures Bereich, wählen Sie Stock Futures und suchen Sie nach dem GE/USDT-Perpetual-Kontrakt. Überprüfen Sie den aktuellen Preis, die Finanzierungsgebühr und die offenen Zinsen. GE Aerospace folgt dem NYSE-Zeitplan mit regulären Zeiten von 9:30 AM bis 4:00 PM Eastern Time, Montag bis Freitag. Die Liquidität kann während der Vor- und Nachmarkt-Sitzungen geringer sein.

- Wählen Sie Ihren Margin-Modus und Hebelwirkung: Wählen Sie zwischen Isoliert oder Cross-Margin-Modus und setzen Sie Ihre Hebelwirkung. GE ist historisch um 5% bis 10% in Sitzungen nach Gewinnveröffentlichungen bewegt. Hebelwirkung im 2x bis 3x-Bereich ist ein häufig zitierter Ansatz zur Risikomanagement um ereignisgesteuerte Katalysatoren wie den Q1 2026-Gewinnbericht am 21. April.

- Wählen Sie Ihre Richtung und platzieren Sie Ihre Order: Wählen Sie Long öffnen, wenn Sie erwarten, dass die Q1 2026-Ergebnisse die Aftermarket-Dynamik und das Verteidigungswachstum bestätigen, oder Short öffnen, wenn Sie erwarten, dass der Ölpreisdruck auf Fluggesellschaftskunden, GE9X-Gegenwind oder schwächer als erwartete Werkstattbesuchsvolumen die Prognose belasten werden. Verwenden Sie BingX AI, um wichtige technische Niveaus und Marktstimmung zu überprüfen, bevor Sie bestätigen.

- Setzen Sie Take-Profit und Stop-Loss Niveaus: Verwenden Sie Take-Profit und Stop-Loss Order vor wichtigen Katalysatorereignissen. GE kann erheblich auf Gewinnergebnisse und Luftfahrtsektor-Nachrichten reagieren, und vorab gesetzte Ausstiegsniveaus helfen bei der Risikomanagement in sich schnell bewegenden Bedingungen.

5 Hauptrisiken, die GE Aerospace-Investoren 2026 beobachten sollten

Trotz GE Aerospaces starker Marktposition und Ausführung könnten mehrere Risiken die Umsatzsichtbarkeit und Aktienperformance im Jahr 2026 beeinflussen.

- GE9X-Verluste werden auf die Gewinne drücken, wenn die Lieferungen skalieren: Das GE9X-Triebwerk, das für die Boeing 777X entwickelt wurde, generiert weiterhin Programmverluste. CFO Rahul Ghai deutete an, dass sich die Verluste von den paar hundert Millionen US-Dollar Auswirkungen im Jahr 2025 etwa verdoppeln könnten, wenn die Sendungen zunehmen. Mit der Verzögerung des 777X-Servicebeginns auf Anfang 2027 verlängert sich der Verlustzyklus und schafft einen anhaltenden Bremsklotz für die kurzfristige Profitabilität.

- Erhöhte Ölpreise könnten die Ausgaben der Fluggesellschaften unter Druck setzen: Ölpreise über 100 US-Dollar pro Barrel erhöhen die Betriebskosten für Fluggesellschaften, GEs Kernkunden. Anhaltend hohe Treibstoffkosten könnten Flugzeugbestellungen verzögern, Wartungsaktivitäten reduzieren oder die Flottenerweiterung verlangsamen und direkt Triebwerkslieferungen und Aftermarket-Umsätze beeinflussen.

- China-verbundene Seltene-Erden-Versorgung schafft Produktionsrisiko: GE Aerospace ist bei bestimmten Triebwerkskomponenten auf Seltene Erden angewiesen, insbesondere aus China. Handelsspannungen und Exportbeschränkungen führen zu Lieferkettenrisiken, besonders für Verteidigungsprogramme. Während das Unternehmen Lagerbestände aufbaut und die Beschaffung diversifiziert, könnten Störungen immer noch Produktionszeitpläne und -kosten beeinflussen.

- Prämien-Bewertung lässt wenig Raum für Ausführungsfehler: GE handelt mit etwa dem 44-fachen zukunftsorientierten Gewinn, über dem Sektordurchschnitt von etwa 34x. Auf diesem Niveau reichen möglicherweise sogar entsprechende Ergebnisse nicht aus, um die Aktie zu unterstützen, wie der ~7%ige Rückgang nach den Ergebnissen im Januar 2026 zeigte. Jede Prognosesenkung oder Kostendruck würde wahrscheinlich eine schärfere Reaktion auslösen.

- Zölle und Politikänderungen könnten Kostendruck erhöhen: Steigende Zollrisiken und sich ändernde Handelspolitiken könnten Eingabekosten erhöhen und die Beschaffung verkomplizieren. GEs 1-Milliarden-US-Dollar-Investition in US-Fertigung spiegelt Bemühungen zur Lokalisierung der Produktion wider, aber höhere Kosten könnten die Margen belasten, während das Unternehmen weiterhin in MRO- und Kapazitätserweiterung investiert.

Fazit: Sollten Sie 2026 in GE Aerospace (GE) Aktien investieren?

GE Aerospace beginnt 2026 mit starker Umsatzsichtbarkeit, unterstützt durch einen 190-Milliarden-US-Dollar-Auftragsbestand, Rekord-LEAP-Lieferungen und mittlere zweistellige kommerzielle Service-Wachstumsprognose. Die vollständigen 2025-Ergebnisse bestätigten zweistelliges Wachstum bei Umsatz, Betriebsgewinn und freiem Cashflow, während die 2026-Prognose den Konsens am Mittelpunkt übertraf. Der jüngste Rückgang von 348,48 US-Dollar auf etwa 315 US-Dollar scheint mehr durch Makrostimmung als durch Fundamentaldaten getrieben, wobei die meisten Analysten Ziele im 350 bis 360 US-Dollar-Bereich beibehalten und höhere Schätzungen 405 bis 425 US-Dollar erreichen.

Die kurzfristige Entwicklung wird von Ausführung und Makrostabilität abhängen: ob die Q1-Gewinne anhaltende Stärke im kommerziellen Aftermarket bestätigen, wie sich GE9X-Verluste und der Boeing 777X-Zeitplan entwickeln, und ob sich die Ölpreise stabilisieren, um den Druck auf Fluggesellschaftskunden zu lindern. Wenn diese Faktoren standhalten, könnte das aktuelle Niveau einen konstruktiven Einstiegspunkt darstellen; wenn nicht, lässt die Bewertungssensitivität wenig Raum für Enttäuschung.

Risikoerinnerung: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlageberatung dar. GE Aerospace (GE) birgt Risiken einschließlich GE9X-Programmverlusten, ölpreisgetriebenen Fluggesellschaftskundendruck, Seltene-Erden-Lieferkettenexposition, zollbedingten Eingabekostenrisiken und Bewertungssensitivität bei etwa 44x zukunftsorientierter Gewinne. Investoren sollten unabhängige Recherchen durchführen, bevor sie Investitionsentscheidungen treffen.

Weiterführende Literatur

- Wie man Rohöl-Futures mit Krypto handelt: Ein kompletter Anfängerleitfaden (2026)

- Rohölpreisprognose 2026: 140-US-Dollar-Kriegsprämie oder 60-US-Dollar-Überschuss-Baseline?

- Nvidia (NVDA) Aktienausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf 300 US-Dollar bringen?

- Palantir (PLTR) Aktienausblick für 2026: Kann der KI-getriebene Unternehmens-Superzyklus PLTR-Aktien auf 235+ US-Dollar bringen?

- Oracle (ORCL) Aktienausblick für 2026: Kann die KI-Cloud-Infrastruktur ORCL zurück zu ihren Höchstständen bringen?