Ende Juni 2026 befindet sich Micron Technology Inc. (NASDAQ: MU) an einem dramatischen Scheideweg zwischen einem beispiellosen KI-Hardware-Infrastrukturboom und den harten historischen Realitäten der Halbleiter-Zyklizität. Nach einem spektakulären, rekordverdächtigen Finanzbericht für das dritte Quartal am 24. Juni 2026 stieg der in Boise, Idaho ansässige Chiphersteller im erweiterten Handel um über 13% und erreichte eine Marktkapitalisierung von über 1,18 Billionen US-Dollar, wobei die Aktien die 1.213-US-Dollar-Schwelle überschritten. Dies krönt eine erstaunliche, vertikale 232%-Rallye seit Jahresbeginn, die MU als einen der Elite-Performer des globalen Technologiesektors etabliert hat.

Während die Aktie in früheren Zyklen an die volatilen Höhen und Tiefen von Standard-PC- und Smartphone-Memory-Chips gebunden war, hat ein struktureller Versorgungsengpass bei High Bandwidth Memory (HBM) Microns Unternehmensprofil grundlegend verändert. Investoren wägen aggressiv eine augenöffnende 346%ige jährliche Quartalsumsatzexplosion gegen eine wachsende Welle von Insider-Verkäufen am offenen Markt und strengen Bewertungswarnungen von Makro-Bären ab.

Da Hyperscale-Cloud-Anbieter wie Microsoft, Google, Meta und Amazon die globalen Rechenzentrum-Investitionsausgaben über geschätzte 2,7 Billionen US-Dollar hinaus beschleunigen, hat sich der Speicher von einem generischen Rohstoff zu einem unverzichtbaren strategischen Asset gewandelt. Die schiere Geschwindigkeit des parabolischen Anstiegs der Aktie hat jedoch eine heftige Debatte an der Wall Street entfacht: Ist Micron nun ein permanentes, hochmargenreiches KI-Wachstumsmonopol, oder zahlt der Markt gefährlich Spitzenzyklus-Multiple für ein Unternehmen, das schließlich einer Angebotsnormalisierung gegenüberstehen wird?

Dieser Leitfaden schlüsselt die Micron-Aktienprognose und Kursprognose für den Rest von 2026 auf, unter Verwendung von Daten von Bank of America, JP Morgan, Susquehanna, Goldman Sachs und offiziellen behördlichen Einreichungen.

Sie erfahren auch, wie Sie Micron Technology (MU) Aktien-Futures handeln können auf BingX TradFi mit USDT-Sicherheiten.

Die 5 wichtigsten Dinge, die Micron (MU) Trader im Jahr 2026 wissen müssen

Da Micron durch ein risikoreiche Umfeld ausverkaufter Produktionslinien und massiver Kapazitätserweiterung navigiert, müssen Trader diese fünf marktbewegenden Faktoren genau beobachten:

- Die 22-Milliarden-Dollar-Ökosystem-Bindung: Micron hat eine historische strategische Lieferpartnerschaft mit Anthropic gesichert, zusammen mit 16 umfassenden Supply Commitment Agreements (SCAs) mit zentralen Hyperscalern. Dies hat erstaunliche 22 Milliarden US-Dollar an gesamten Vertragsverpflichtungen ergeben, unterstützt von fast 18 Milliarden US-Dollar an Vorauszahlungen.

- Revolutionäre 'Take-or-Pay'-Vertragsstrukturen: Zum ersten Mal in der Speichergeschichte hat Micron sein Geschäft über 5-jährige, nicht kündbare Take-or-Pay-Bestimmungen mit vierteljährlichen Preiskorridoren abgesichert. Diese strukturelle Verschiebung überträgt das zyklische Preisrisiko direkt auf die Käufer.

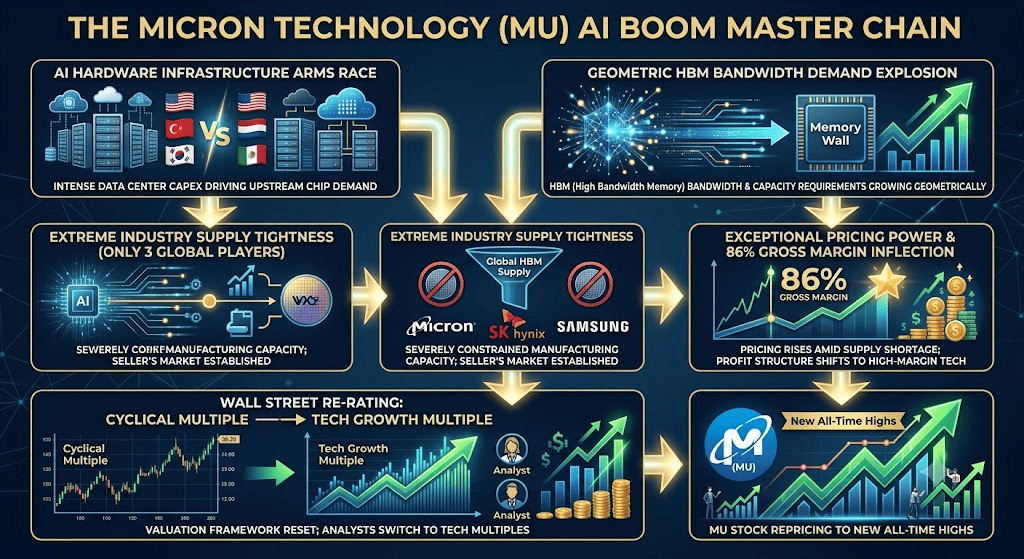

- Der beispiellose 86% Bruttomargen-Wendepunkt: Angetrieben von hochpreisigen HBM3E- und nächstgenerationalen HBM4-Sendungen stiegen Microns Bruttomargen im Q3 auf 84,6%, wobei die formelle Q4-Managementprognose auf unerforschte 86% hinweist. Diese Gewinnstruktur ähnelt eher Elite-Softwareunternehmen als traditionellen Hardwareherstellern.

- Nvidia Vera Rubin Platform Endorsement: Chief Financial Officer Mark Murphy bestätigte, dass Nvidia Micron offiziell als primären HBM4-Lieferanten für seine kommende Ultra-Premium-Vera Rubin (B300) GPU-Architektur zertifiziert hat, die 8 HBM-Stacks pro Einheit verwendet, eine 33%ige Mengensteigerung gegenüber dem Blackwell B200.

- Die SK Hynix 29-Milliarden-Dollar-Nasdaq-Bedrohung: Der südkoreanische Erzkonkurrent SK Hynix treibt Pläne für ein massives 29-Milliarden-Dollar-eigenständiges Nasdaq-Listing voran. Sobald abgeschlossen, könnte dieses Liquiditätsereignis Microns Premium-Status als einziger großer US-gelisteter Pure-Play-HBM-Hersteller verwässern.

Was ist Micron Technology (MU)?

Micron Technology Inc. (NASDAQ: MU) ist ein globaler Marktführer bei fortschrittlichen Halbleiterspeicher- und Speicherlösungen. Das Kernportfolio des Unternehmens besteht aus dynamischem Direktzugriffsspeicher (DRAM), Low-Power LPDRAM und Negative-AND (NAND) Flash-Architektur. Diese Technologien dienen als wesentliche Datenabruf- und Speicher-Engines in Cloud-Rechenzentren, Unternehmensnetzwerken, Automobilsystemen und Verbraucherelektronik.

Im Jahr 2026 nimmt Micron eine kritische, unersetzliche Rolle im globalen KI-Hardware-Stack ein. Da moderne KI-Large-Language-Modelle (LLMs) Parameteranzahlen aufweisen, die in geometrischen Raten skalieren, werden Standard-Computing-Architekturen durch Datenübertragungsgeschwindigkeiten eingeschränkt. Microns HBM löst diese 'Memory Wall' durch vertikales Stapeln von Memory-Dies unter Verwendung von Through-Silicon Vias (TSVs) und liefert die extreme Bandbreite, die von Tier-One-KI-Prozessoren benötigt wird.

Mehr lesen: Top 10 KI-Hardware-Aktien im Jahr 2026: Die Architektur der nächsten Generation von Intelligenz

Microns Leistung Anfang 2026: Die KI-Superzyklus-Neubewertung

Micron startete Mitte des Kalenderjahres 2026 mit einem Blockbuster-Bericht für das dritte Geschäftsquartal, der selbst die optimistischsten Sell-Side-Schätzungen zunichte machte. Die Quartalsumsätze erreichten erstaunliche 41,46 Milliarden US-Dollar, übertrafen die Konsensschätzung um 5,77 Milliarden US-Dollar, eine 16%ige positive Überraschung, und markierten eine astronomische 346%ige jährliche Umsatzsteigerung. Der bereinigte Gewinn je Aktie (EPS) nach Non-GAAP lag bei 25,11 US-Dollar und übertraf die Wall Street-Prognosen von 20,20 US-Dollar deutlich.

Zentrale Finanz-Momentaufnahme — Q3 FY2026

|

Kennzahl |

Tatsächliche Ergebnisse |

Konsensschätzung |

Übertroffen / Abweichung |

|

Quartalsumsatz |

41,46 Mrd. $ |

35,69 Mrd. $ |

+5,77 Mrd. $ (+16%) |

|

Bereinigter EPS |

25,11 $ |

20,20 $ |

+4,62 $ (+24%) |

|

Q4 Umsatzprognose |

49,0–51,0 Mrd. $ |

43,24 Mrd. $ |

+6,80 Mrd. $ (+16%) |

|

Q4 EPS-Prognose |

31,00 $ (Mittelpunkt) |

25,50 $ |

+5,50 $ (+22%) |

|

Betriebsmarge |

80,40% |

25,4% (Historisch) |

Erhebliche Expansion |

Die Einzelquartalsumsätze für Rechenzentren explodierten auf 25 Milliarden US-Dollar und erfassten über 60% von Microns Gesamtgeschäft. Dieser massive Anstieg wurde durch ein 5-Milliarden-US-Dollar-Quartal für Enterprise-Solid-State-Drives (SSDs) ergänzt, wo Micron eine beherrschende Position über seine Gen6 NVMe-Technologien hält. Die Free-Cash-Flow-Margen stiegen auf robuste 44,2%.

Entscheidend ist, dass das Management einen unglaublich bullischen kurzfristigen Ausblick bot und Q4-Umsätze auf einen Mittelpunkt von 50 Milliarden US-Dollar und EPS auf 31,00 US-Dollar prognostizierte, Zahlen, die erheblich über den bisherigen Konsensschätzungen liegen. Diese massive 'Beat-and-Raise'-Ausführung hat die Basislinie der Aktie grundlegend zurückgesetzt und Wall Street-Analysten dazu gezwungen, traditionelle zyklische Bewertungsmodelle zugunsten von Wachstums-Tech-Multiplen aufzugeben.

Micron 2026 Trading-Strategie: Wie man extreme Halbleiter-Beta navigiert

Das erfolgreiche Trading eines Mega-Cap-Assets, das über 260% seit Jahresbeginn gestiegen ist, erfordert den Blick über kurzfristige Momentum hinaus und die Verankerung der Ausführung an technischen Support-Levels, Angebotsbeschränkungen und Corporate-Insider-Mustern.

Der strukturelle Support-Boden von 990 - 1.050 $

Nach seinem vertikalen Gap nach den Earnings stellt die 990-1.050-$-Zone ein wichtiges strukturelles Konsolidierungsfenster dar. Solange MU diese Zone bei wöchentlichen Kerzenschlüssen respektiert, bleibt die makro Akkumulationsstruktur hoch intakt. Trader können Rückschläge in diese Region als erstklassige Bereiche zur Identifizierung institutioneller Akkumulation betrachten.

Bewertung des ausverkauften HBM4-Backlogs vs. Makro-Capex-Risiken

Chief Commercial Officer Sumit Sadana erklärte ausdrücklich, dass Microns gesamte HBM3E- und HBM4-Kapazität bis Ende des Kalenderjahres 2027 vollständig ausverkauft ist, mit Bestellungen, die sich bis 2028 erstrecken. Diese extreme Angebotssichtbarkeit reduziert kurzfristige Umsatzrisiken erheblich. Makro-Trader müssen dies jedoch mit aggregierten Cloud-Hyperscaler-Capex-Trends abgleichen; jede plötzliche Abkühlung bei nachgelagerten KI-Monetarisierung könnte kleinere multi-quartalsweise Auftragspausen verursachen.

Überwachung von Insider-Liquidationen und dem Peak-Cycle-Multiple

Mit der Aktie, die zu einem erhöhten Trailing-Multiple gehandelt wird, weisen Bären häufig darauf hin, dass CEO Sanjay Mehrotra und verschiedene Senior-Führungskräfte über 100 Netto-Insider-Verkaufstransaktionen während Mitte 2026 durchgeführt haben und Tranchen zwischen 942 $ und 979 $ abgestoßen haben. Obwohl vieles davon automatisierte, vorab geplante 10b5-1-Verkäufe sind, dient es als technische Erinnerung daran, dass Kapitalerhaltungsstrategien aktiv nahe der psychologischen 1.200-$-Barriere auftreten.

Micron 2026 Aktienprognose: 1.500 $ Multi-Jahres-Superzyklus vs. 731 $ Bärenfalle

Die Bewertung von Microns Zukunftspfad erfordert die Abwägung eines strukturellen Angebotsdefizits gegen die historische Tendenz des Speichermarkts, während zyklischer Höhepunkte zu überproduzieren.

Microns Bull Case: Die strukturelle Technologie-Neubewertung von 1.500 $ +

Die bullische These basiert auf der Realität, dass der HBM Total Addressable Market (TAM) mit blendender Geschwindigkeit skaliert, mit Projektionen, die jetzt 100 Milliarden US-Dollar bis 2027 überschreiten, ein volles Jahr früher als ursprüngliche Analystenerwartungen. Als verifizierter Lieferant für Nvidias hochpreisige Vera Rubin-Architektur ist Micron fest in der absoluten Spitzenklasse der Hardware-Hardware-Komponenten isoliert.

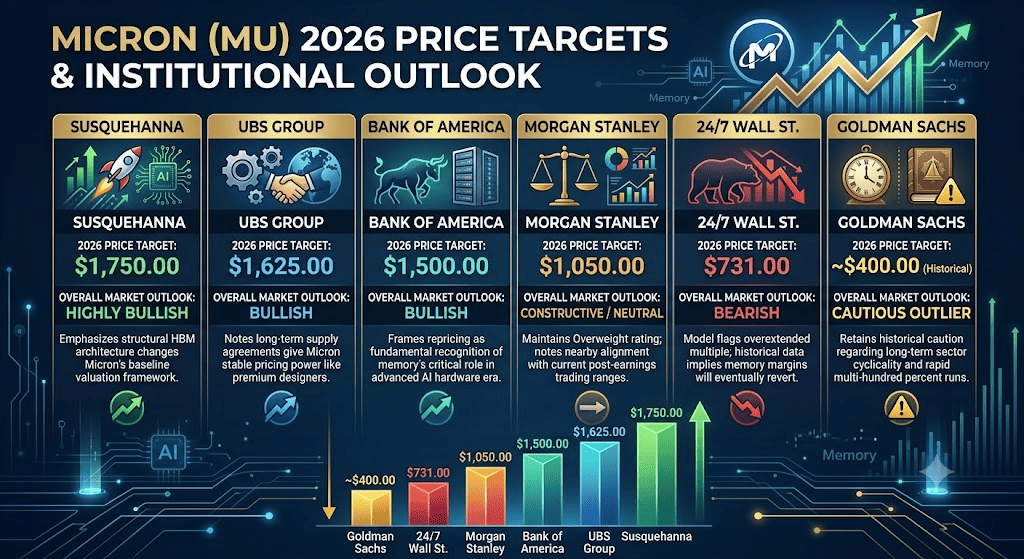

Darüber hinaus weist die HBM-Herstellung ein aggressiv hohes Wafer-Trade-Verhältnis auf und verbraucht erheblich mehr physische Wafer-Fläche als Standard-DRAM, wodurch die globale Produktionskapazität natürlich eingeschränkt wird. Da die Greenfield-Produktion aus Microns heimischen Anlagen in Idaho One und Idaho Two erst 2028 skaliert wird, wird das Angebot für die absehbare Zukunft strukturell hinter der Nachfrage zurückbleiben. Unterstützt von Kurszielen von Bank of America (1.500 $), UBS (1.625 $) und Susquehanna (1.750 $) geht der Bull Case davon aus, dass die expandierende Preissetzungsmacht den FY2027 EPS in Richtung 121 $ treiben wird und die Aktie über kurzfristige Widerstände in Richtung einer multi-billionen-Dollar-Bewertung antreibt.

Das Base Case: 1.100 $ – 1.350 $ Post-Earnings-Konsolidierung

Das Base Case sieht ein Szenario vor, in dem der Markt Microns spektakuläre operative Zahlen aktiv absorbiert, aber auf kleinere Aufwärtswiderstände aufgrund einer allgemeinen Bewertungsoptimierung stößt. In diesem Umfeld erreichen kommerzielle Umsätze weiterhin bequem die prognostizierten 50-Milliarden-$-Q4-Marke, da Enterprise-SSD- und Agentic-KI-LPDRAM-Verkäufe neben Kern-HBM-Produkten beschleunigen.

Allerdings könnte das Aufwärtsmomentum auf eine temporäre Geschwindigkeitsbegrenzung stoßen, da sich Kapitalflüsse für das kommende SK Hynix Nasdaq-Listing und potenzielle Yield-Erholungen von Samsung anpassen. Dies schafft eine volatile, bereichsgebundene Konsolidierungsphase zwischen 1.100 $ und 1.350 $, wo massive vierteljährliche Earnings-Beats von breiteren makroökonomischen Asset-Allocation-Verschiebungen verdaut werden.

Microns Bear Case: Die Bewertungs-Mean-Reversion-Falle von 731 $

Der bärische Ausblick konzentriert sich ausschließlich auf Bewertungsausweitung und strukturelle Normalisierung. Befürwortet von vorsichtigen Modellen wie dem 24/7 Wall St. technischen Framework, hebt dieser Pfad hervor, dass Micron bei über 53x Trailing-Earnings für eine makellose, nicht-zyklische Zukunft bepreist ist. Wenn Samsung seine HBM4-Herstellungsausbeute-Engpässe früher als erwartet erfolgreich löst, könnte sich das globale Angebot mit überraschender Geschwindigkeit neu ausbalancieren und Microns aktuelle Premium-Preisstrukturen komprimieren.

Dieses Risiko wird verstärkt, wenn hochgewachsene KI-Namen eine temporäre Abkühlung erfahren oder makro Liquidität sich verengt. Wenn vierteljährliche Ergebnisse lediglich der Prognose entsprechen, anstatt massive Outperformance zu liefern, könnte Momentum-Kapital schnell aus erweiterten Hardware-Namen rotieren. Unter diesem Bear Case könnte ein technischer Bruch des psychologischen 1.000-$-Support-Levels einen schnellen Mean-Reversion-Selloff zurück in Richtung der strukturellen 731-$-Support-Zone auslösen.

Micron (MU) Kursprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel (Peak / Durchschn.) |

Gesamtmarktausblick |

|

Susquehanna |

1.750,00 $ |

Hochbullisch: Betont, dass strukturelle HBM-Architektur-Veränderungen Microns gesamtes Basisbewertungsframework ändern. |

|

UBS Group |

1.625,00 $ |

Bullisch: Bemerkt, dass langfristige Liefervereinbarungen Micron stabile Preissetzungsmacht ähnlich Premium-Computing-Designern geben. |

|

Bank of America |

1.500,00 $ |

Bullisch: Rahmt die Neubepreisung als fundamentale Anerkennung der kritischen Rolle des Speichers in der fortgeschrittenen KI-Hardware-Ära. |

|

Morgan Stanley |

1.050,00 $ |

Konstruktiv / Neutral: Behält Übergewichtung bei, bemerkt aber nahe Ausrichtung mit aktuellen Post-Earnings-Handelsspannen. |

|

24/7 Wall St. |

731,00 $ |

Bärisch: Modell kennzeichnet ein überdehntes Multiple; historische Daten implizieren, dass Speichermargen schließlich zu Mid-Cycle-Durchschnitten zurückkehren werden. |

|

Goldman Sachs |

400,00 $ (Historisch) |

Vorsichtiger Ausreißer: Behält historische Vorsicht bezüglich langfristiger Sektorzyklizität und schneller mehrhundertprozentiger Läufe bei. |

Wie man Micron (MU) Aktien-Futures auf BingX TradFi handelt

MU/USDT Perpetual Futures auf BingX TradFi

Da Micron durch diese historische Periode der öffentlichen Marktpreisfindung navigiert, können taktische Trader nahtlos von seiner kurz- und langfristigen Kursbewegung über die BingX-Plattform profitieren:

- Zugriff auf BingX TradFi: Gehen Sie zum BingX TradFi-Bereich auf der Haupt-BingX-Austausch-Plattform-Oberfläche.

- Micron (MU) auswählen: Finden und wählen Sie den MU-USDT Perpetual Futures-Kontrakt.

- Ihre Richtung wählen: Wählen Sie Long öffnen, wenn Sie glauben, dass der 22-Milliarden-$-Vertragsbacklog, die 86%ige Bruttomargen-Expansion und die Nvidia HBM4-Integration die Aktie in Richtung ihres 1.500-$-Street-Ziels treiben werden. Wählen Sie Short öffnen, wenn Sie glauben, dass Führungskräfte-Insider-Verkäufe und zyklische Bewertungsgrenzen einen Rückschlag in Richtung des 731-$-Support-Bodens auslösen werden.

- Hebelwirkung und Margin-Modus konfigurieren: Setzen Sie Ihre bevorzugten isolierten oder Cross-Margin-Parameter zusammen mit hochdisziplinierter Hebelwirkung, um Ihre Kapitaleffizienz zu maximieren.

- Strenge Risikokontrollen durchsetzen: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL) automatisierte Ausführungslinien, um Ihr Kapital gegen unerwartete Gaps während hochvolatiler Markteröffnungen zu schützen.

Top 5 Risiken, die vor einer Investition in MU-Aktien zu beachten sind

Während Microns strukturelle KI-Transformation eine hochgradig überzeugende Narrative präsentiert, erfordert die Navigation dieses High-Beta-Assets eine sorgfältige Bewertung seiner zentralen operativen Risiken:

- Extreme Kundenkonzentration: Microns Premium-HBM-Auftragsbuch ist stark auf wenige ausgewählte Tier-One-KI-Kunden konzentriert, speziell Nvidia. Jede nachgelagerte Versandverzögerung oder Chip-Architektur-Änderung durch diese Anker-Kunden wird die Top-Line-Ausführung direkt beeinflussen.

- Konkurrenz-Produktionsanstiege: Die HBM-Arena ist ein enges Drei-Spieler-Rennen bestehend aus Micron, SK Hynix und Samsung. Wenn einer der Konkurrenten aggressiv konkurrierende HBM4-Ausbeuten vor dem Zeitplan skaliert, könnte Microns außergewöhnliche Preissetzungsmacht normalisieren.

- Kapitalausgaben-Reibung: Das Management hat FY2027-Capex 'über niedrig-mittleren 40 Milliarden $' prognostiziert, um Greenfield-Standorte aufzubauen. Dieses Rekordniveau von Investitionen führt massive Cash-Burn-Anforderungen ein, die Spitzenzyklus-Umsätze benötigen, um sauber auszuführen.

- Nachgelagerte KI-Monetarisierungsgeschwindigkeit: Das gesamte Halbleiter-Ökosystem wird auf der Annahme bewertet, dass Hyperscaler-KI-Infrastruktur-Ausgaben ungehindert fortfahren werden. Eine kurzfristige Verlangsamung bei öffentlicher Cloud-KI-Monetarisierung könnte zu nachgelagerter Vertragsrestrukturierung führen.

- Geopolitische und Angebots-Moat-Vulnerabilitäten: Während heimische Herstellung innerhalb der USA massive regulatorische, CHIPS Act- und nationale Sicherheitsvorteile bietet, bleiben globale Chip-Assemblylinien tief über asiatische Korridore vernetzt und lassen die Aktie geopolitischen Handelsreibungen ausgesetzt.

Mehr lesen: Was ist der US CHIPS and Science Act? Seine Auswirkungen auf Halbleiter, Technologie und Krypto im Jahr 2026

Abschließende Gedanken: Ist Micron (MU)-Aktie ein Kauf im Jahr 2026?

Ab Juni 2026 repräsentiert Micron Technology eines der grundlegend transformiertesten und strategisch wichtigsten Plays innerhalb des gesamten globalen Ökosystems für künstliche Intelligenz. Die Fähigkeit des Unternehmens, seine zugrunde liegenden Vertragsmechanismen vollständig zu verändern und in 5-jährige, nicht kündbare Take-or-Pay-Strukturen zu wechseln, die durch Milliarden von Bareinlagen unterstützt werden, beweist, dass dieser Aufschwung qualitativ anders ist als die Speicherzyklen des vergangenen Jahrzehnts. Ein 86%iges Bruttomargenprofil liefert definitiven Beweis immenser struktureller Preissetzungsmacht.

Die Navigation eines Assets, das eine vertikale, mehrhundertprozentige Rallye erfahren hat, erfordert jedoch akribische Ausführung. Für kurzfristige taktische Trader bietet die Aktie ein unvergleichliches Umfeld für Premium-Volatilitätskaptierung über BingX-Futures. Langfristige Marktteilnehmer hingegen könnten es am klügsten finden, sich defensiv zu positionieren und sich während technischer Konsolidierungen in Exposure zu skalieren, um sicherzustellen, dass sie gut positioniert sind, während Microns HBM4-Architekturen der nächsten Generation vollständig in die Elite-KI-Supercomputing-Ebene eingesetzt werden.

Risikoerinnerung: Der Handel mit Mega-Cap-Halbleiteraktien beinhaltet erhebliches Kapitalrisiko aufgrund hoher Beta-Kennzahlen, schneller technologischer Iteration und sich ändernder institutioneller Asset-Allokationen. Wahren Sie immer strikte Positionsgrößen, disziplinierte Margin-Regeln und explizite Stop-Loss-Parameter.

Verwandte Literatur

- Top High-Bandwidth Memory (HBM) Aktien zum Kauf im 2026 Memory Superzyklus

- Top KI-Halbleiteraktien zum Kauf im Jahr 2026: KI-Chips und Lieferketten-Komplettleitfaden

- Top KI-Rechenzentrum-Aktien zum Kauf im Jahr 2026: Cloud, Server und KI-Compute-Infrastruktur

- Roundhill Memory ETF (DRAM) Prognose 2026: 1,5 Mrd. $ KI-Superzyklus oder 'RAMmageddon'-Falle?

- SanDisk (SNDK) Kursprognose 2026: KI-Memory-Superzyklus oder 913 $ technischer Höhepunkt?