Anfang Juni 2026 befindet sich Netflix (NFLX) an einem kritischen Scheideweg zwischen Kapitaleffizienz und sich wandelnder Wettbewerbsdynamik. Nach einer schmerzhaften acht Sitzungen andauernden Verluststrähne, der längsten seit November 2022, handelt der in Los Gatos ansässige Streaming-Pionier derzeit nahe 82,64 $, mit einem 13%-igen Verlust seit Jahresbeginn und etwa 39% unter seinem Allzeithoch von 134,12 $ aus Mitte 2025.

Während der breitere Aktienmarkt höher gestiegen ist, wurde Netflix durch Neubewertungen nach den Ergebnissen über mehrere Quartale hinweg belastet. Investoren bewerten aggressiv ein unglaublich robustes Free-Cash-Flow-Profil gegen eine bemerkenswerte makroökonomische Rotation, bei der Marktteilnehmer traditionelle Wachstumsgeschichten zugunsten expliziter Investitionen in die Infrastruktur künstlicher Intelligenz meiden.

Da sich das globale Unterhaltungs-Ökosystem von aggressiver Abonnentenakquise zu optimierter Monetarisierung wandelt, hat Netflixs Übergang zu werbeunterstützten Stufen und Live-Events das Unternehmen in eine operative Geldmaschine verwandelt. Jedoch haben starker Wettbewerbsdruck von technologie-angrenzenden Ökosystemen die Expansion der Multiplikatoren begrenzt.

Dieser Leitfaden schlüsselt die Netflix-Aktienprognose und Preisvorhersage für den Rest von 2026 auf, unter Verwendung von Daten von KeyBanc Capital Markets, Bernstein, Simply Wall St, LSEG-Konsensusprognosen und offiziellen regulatorischen Veröffentlichungen.

Sie werden auch entdecken, wie Sie Netflix (NFLX) Aktien-Futures handeln können auf BingX TradFi mit USDT als Sicherheit.

Top 5 Dinge, die Netflix (NFLX) Trader 2026 wissen müssen

Da Netflix einen risikoreichen Übergang von einem unabgesicherten Content-Spender zu einem werbe-monetarisierten Utility navigiert, müssen Trader diese fünf marktbewegenden Faktoren genau beobachten:

- Das 3 Milliarden $ Werbeeinnahmen-Skalierungsziel: Netflixs werbeunterstützte Stufe wächst schnell und macht über 60% der Neuanmeldungen im ersten Quartal in aktiven Werbemärkten aus. Das Management prognostiziert, dass die Werbeeinnahmen 2026 etwa 3 Milliarden $ erreichen werden, was die 1,5 Milliarden $ aus 2025 verdoppelt, unterstützt von einer Werbekunden-Basis, die um 70% gegenüber dem Vorjahr auf über 4.000 Marken gewachsen ist.

- Die 2,8 Milliarden $ Warner Bros. Ausstiegsgebühr: Nachdem Netflix von einem teuren und rechtlich prekären Gebot zur Übernahme von Vermögenswerten von Warner Bros. Discovery (WBD) zurückgetreten ist, steckte Netflix eine massive 2,8 Milliarden $ Kündigungsgebühr ein. Dieser Geldsegen verstärkte den Q1 Free Cash Flow auf 5,094 Milliarden $ und veranlasste das Management, die Volljahresziel-FCF-Prognose 2026 auf beeindruckende 12,5 Milliarden $ zu erhöhen.

- Die YouTube und Amazon Engagement-Verdrängung: KeyBanc Capital Markets hat strukturelle Risiken für langfristige Preisgestaltungsmacht und Nutzerengagement markiert. YouTube hat aktiv die Spitzenzeit der Bildschirmnutzung erobert, mit durchschnittlich 99,1 täglichen Viewing-Minuten in wichtigen Märkten gegenüber Netflixs 93,4 Minuten, während Amazon Prime Video weiterhin sein gebündeltes E-Commerce-Ökosystem und überlegene Ad-Tech-Infrastruktur nutzt.

- Die Jay Hoag Vorsitzenden-Nachfolge: Nach der jährlichen Aktionärsversammlung am 4. Juni 2026 ist Mitbegründer und Streaming-Pionier Reed Hastings offiziell aus dem Vorstand ausgeschieden, um sich der Philanthropie zu widmen. Jay Hoag, ein Partner bei TCV und seit 1999 Vorstandsmitglied, hat die Vorsitzenden-Rolle übernommen und damit einen generationellen Führungswechsel zusammen mit den Co-CEOs Ted Sarandos und Greg Peters abgeschlossen.

- Aggressive Aktienrückkauf-Umsetzung: Gestärkt durch strukturelle Geldgenerierung hat die Netflix-Kapitalrückgabe-Maschine aggressiv neu gestartet. Das Unternehmen geht in die zweite Jahreshälfte 2026 mit 6,8 Millionen $ verbleibendem Guthaben bei seiner aktuellen milliardenschweren Aktienrückkauf-Autorisierung, was ein robustes unternehmenseigenes Sicherheitsnetz unter dem Eigenkapital während makroökonomischer Rückgänge bietet.

Was ist Netflix (NFLX)?

Netflix Inc. (NFLX) ist der weltweit führende Premium-Abonnement-Streaming-Entertainment-Service, der eine globale Plattform betreibt, die über 325 Millionen bezahlte Mitgliedschaften in mehr als 190 Ländern verwaltet. Weg von ihrer historischen Haltung gegen Plattform-Kommerzialisierung hat Netflix ihr Geschäftsmodell umstrukturiert, um auf einem hybriden Fundament zu operieren: eine Premium-werbefreie Stufe und eine budgetfreundliche, hochskalierbare werbeunterstützte Stufe.

Stand Mitte 2026 repräsentiert Netflix den Maßstab für digitale Unterhaltungsmonetarisierung. Anstatt rein als traditionelles Medienstudio zu operieren, verlässt sich das Unternehmen stark auf maschinelle Lern-Empfehlungsmaschinen, spezialisierte stimmungsbasierte Content-Anpassungsalgorithmen und optimierte programmatische Werbeauslieferungssoftware, um Kundenbindung zu maximieren und Nutzer-Churn-Metriken zu senken.

Netflixs Performance Anfang 2026: Die Post-Earnings-Neubewertung

Netflix startete den Frühling, indem es seine Finanzergebnisse für das erste Quartal am 16. April 2026 berichtete. Die Top-Line-Umsätze stiegen um 16,1% gegenüber dem Vorjahr auf 12,25 Milliarden $, was die Wall Street Konsensschätzungen von 12,17 Milliarden $ knapp übertraf. Das zugrunde liegende Finanzprofil zeigte makelloses operatives Leverage, da das quartalsweise operative Einkommen um 18,2% auf 3,957 Milliarden $ expandierte und die Volljahresziel für die operative Marge fest auf Kurs für ein erweitertes 31,5%-Ziel hielt.

Jedoch löste ein komplexer Bottom-Line-Druck institutionelle Neubewertungen aus. Während der verwässerte Gewinn je Aktie (EPS) bei 1,23 $ landete, verfehlte die Schlagzeilen-Zahl die Kernschätzung der Wall Street von 1,345 $, wenn man die nicht wiederkehrende Auswirkung der 2,8 Milliarden $ Warner Bros. Kündigungsgebühr herausrechnete. Darüber hinaus enttäuschte das Managements Entscheidung, die Volljahrsumsatzprognose zwischen 50,7 Milliarden $ und 51,7 Milliarden $ beizubehalten, anstatt sie zu erhöhen, Momentum-Investoren, die eine sofortige Wachstumsbeschleunigung durch die jüngsten monatlichen Abonnementpreiserhöhungen eingepreist hatten.

Diese Guidance-Reibung, verstärkt durch einen auf die zweite Hälfte 2026 fokussierten Content-Kalender, der schwer auf H2 2026-Veröffentlichungen lastete, verursachte eine scharfe Bewertungskontraktion der Aktie von ihren Frühlings-Konsolidierungen hinunter zu ihrer frühen Juni-Support-Zone.

Netflixs 2026 Trading-Strategie: NFLX Trader navigieren Volatilitäts-Multiplikatoren

- Der 75 $ – 80 $ strukturelle Support-Boden: Technische Trader bemerken, dass die 75 $ bis 80 $ Zone eine formidable langfristige horizontale Support-Basis darstellt. Dieser Bereich stimmt eng mit den makroökonomischen Tiefs überein, die im Februar 2026 etabliert wurden. Solange wöchentliche Kerzenabschlüsse über 75 $ bleiben, bleibt das langfristige strukturelle Framework neutral-zu-bullish.

- Kompression zur Value-Aktien-Bewertung: Historisch bei dreistelligen Multiplikatoren bewertet, hat sich Netflixs nachlaufendes Kurs-Gewinn-Verhältnis (KGV) signifikant auf 25,7x komprimiert, was es genau mit dem breiteren Unterhaltungsindustrie-Durchschnitt in Einklang bringt. Bei etwa 22 bis 23 Mal den Forward-Gewinnschätzungen gehandelt, zeigt die Aktie tiefe fundamentale Wertunterstützung, obwohl sie weiterhin technische Reibung durch High-Beta-Marktrotationen erlebt.

- Amortisierungszyklen und die Margen-Obergrenze: Trader müssen den Amortisierungsplan für Inhalte des zweiten Quartals genau bewerten. Mit bedeutenden Produktionskosten, die in der ersten Jahreshälfte in die Bilanz eingehen sollen, stehen kurzfristige operative Margen vor kurzen Gegenwind, bevor der Blockbuster-Content-Zyklus Ende Q3 und Q4 hochskaliert.

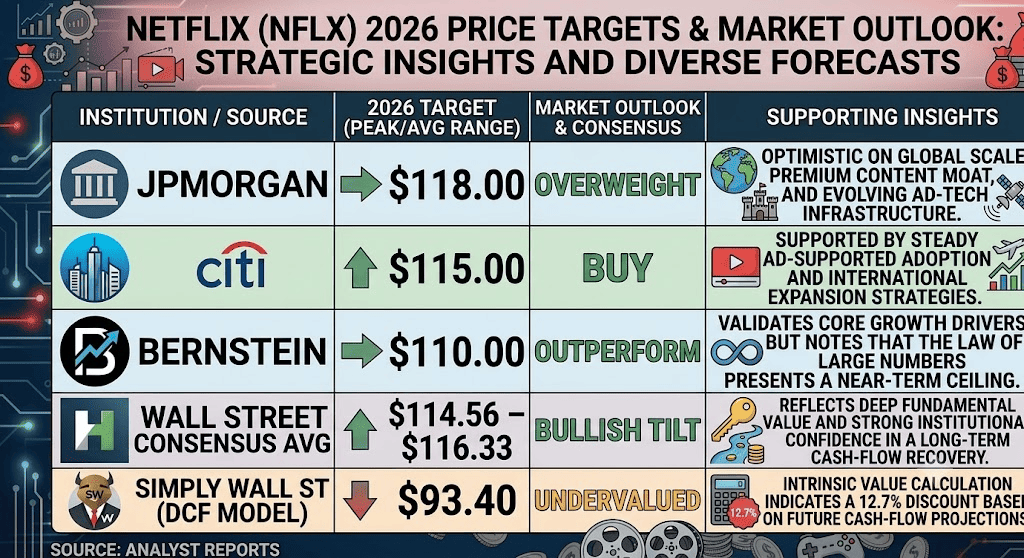

Netflix 2026 Aktienprognose: 116 $ Street-High Peak vs. 75 $ Makro-Breakdown Falle

Wall Street Analystprognosen für Netflix-Aktien in 2026

Die Bewertung von Netflixs Trajektorie für den Rest von 2026 erfordert ein Ausbalancieren seiner unvergleichlichen Cash-Generierungsfähigkeiten gegen intensive digitale Werbemarkt-Konkurrenz und verlangsamtes Abonnentenwachstum in hyperreifen westlichen Regionen.

Das Bull Case: NFLX-Aktiens 116 $+ Ad-Tier Dominanz und Multiplikator-Expansion

Die bullische These hängt vom erfolgreichen Scale-out von Netflixs programmatischem Werbe-Ökosystem ab. Befürwortet durch konstruktive Wall Street Kursziele von Citi (115 $) und JPMorgan (118 $), setzt diese Narrativ voraus, dass die Einführung von fortgeschrittenen creator-fokussierten KI-Tools und personalisierten Werbeformaten den durchschnittlichen Umsatz pro Nutzer (ARPU) signifikant steigern wird, ohne Abonnenten-Abwanderungen auszulösen.

In diesem Szenario werden Live-Marquee-Events, wie die kommenden NFL-Weihnachtstag-Übertragungen und WWE Raw-Programmierung, als massive Nutzerakquise-Kanäle dienen. Wenn die werbeunterstützte Stufe systematisch das 3 Milliarden $ Umsatzziel erreicht oder übertrifft, während sie gleichzeitig stabiles mittleres zweistelliges Abonnentenwachstum in Schwellenmärkten bewahrt, ist Netflixs Forward-KGV sehr wahrscheinlich zurück in Richtung 30x zu expandieren, was das Eigenkapital über kurzfristige Widerstandsniveaus hinaus in Richtung des Wall Street Konsens-Hochs von 116,33 $ treibt.

Das Base Case: 80 $ – 95 $ Konsolidierungs-Plateau für Netflix-Aktien

Das Base Case skizziert eine verlängerte Akkumulationsphase, in der Netflix primär als hochprofitables digitales Utility funktioniert. Unter diesem Framework skalieren Top-Line-Umsätze mit einer nachhaltigen 12% bis 14% jährlichen Rate, da die Passwort-Sharing-Bekämpfung vollständig reif wird und Preiserhöhungen bestehende inländische Umsatzpools stabilisieren.

Jedoch bleibt die Oberseite aufgrund einer hochkonkurrierenden Landschaft für Wohnzimmer-Bildschirmzeit begrenzt. Da Amazon Prime Video seine gebündelten Einkaufsmitgliedschaften nutzt und YouTube die gesamten Watch-Time-Statistiken dominiert, wird Netflix wahrscheinlich innerhalb eines gut definierten horizontalen Kanals zwischen 80 $ und 95 $ handeln. Institutionelles Kapital wird das Asset als defensives Cash-Flow-Spiel behandeln, anstatt als aggressiver Motor explosiven Wachstums.

Das Bear Case: NFLXs 75 $ Margen-Falle und strukturelle Verlangsamung

Der bärische Ausblick konzentriert sich auf strukturellen Margenverfall und wettbewerbsbedingten Marktanteilsverluste. Wenn die werbeunterstützte Stufe beginnt, die hochmargige Premium-werbefreie Abonnementbasis zu kannibalisieren, oder wenn sich programmatische Werbeausgaben aufgrund breiterer makroökonomischer Gegenwind verlangsamen, könnten Netflixs operative Margen hinter dem angestrebten 31,5% zurückbleiben.

Dieses Abwärtsrisiko wird durch steigende Content-Akquise und Live-Sport-Rechtegebühren verstärkt, was einen kostspieligen Bieterkrieg gegen finanzstarke Tech-Entitäten wie Apple und Alphabet auslösen könnte. Wenn das globale Abonnentenwachstum in den einstelligen Bereich fällt oder Netto-Deflektionen nach jüngsten Abonnementerhöhungen auslöst, würde ein technischer Bruch unter die kritische 75 $ strukturelle Support-Linie die bullische Erholungserzählung ungültig machen und NFLX einem steilen Bewertungsrückgang in Richtung mehrjähriger Makro-Tiefs aussetzen.

Netflix (NFLX) Aktienvorhersage für 2026 von Wall Street Analysten

|

Institution / Quelle |

2026 Kursziel (Peak / Durchschn.) |

Gesamter Marktausblick |

|

JPMorgan |

118,00 $ |

Übergewichtung: Optimistisch bezüglich globaler Skalierung, Premium-Content-Burggraben und sich entwickelnder Ad-Tech-Infrastruktur. |

|

Citi |

115,00 $ |

Kaufen: Unterstützt durch stetige werbeunterstützte Adoption und internationale Expansionsstrategien. |

|

Bernstein |

110,00 $ |

Überdurchschnittlich: Validiert Kern-Wachstumstreiber, bemerkt aber, dass das Gesetz der großen Zahlen eine kurzfristige Obergrenze darstellt. |

|

Wall Street Konsens Durchschn. |

114,56 $ – 116,33 $ |

Bullische Tendenz: Spiegelt tiefen fundamentalen Wert und starkes institutionelles Vertrauen in eine langfristige Cash-Flow-Erholung wider. |

|

Simply Wall St (DCF-Modell) |

93,40 $ |

Unterbewertet: Intrinsische Wertberechnung zeigt einen 12,7% Rabatt basierend auf zukünftigen Cash-Flow-Projektionen. |

Wie man Netflix (NFLX) Aktien-Futures auf BingX TradFi handelt

NFLX/USDT Perpetuals auf BingX Futures-Markt

Da Netflix diese kritische Periode der Monetarisierungsskalierung und makroökonomischen Asset-Allokations-Verschiebungen navigiert, können taktische Trader nahtlos von seiner kurzfristigen Preisaktionen profitieren, indem sie die BingX-Plattform und BingX AI-gestützte automatisierte Analyse nutzen:

- BingX TradFi zugreifen: Navigieren Sie zum spezialisierten TradFi-Bereich auf Ihrem Haupt-BingX-Exchange-Konto-Dashboard.

- Netflix (NFLX) auswählen: Suchen und wählen Sie den NFLX-USDT Perpetual Futures Kontrakt.

- Ihre Richtung wählen: Wählen Sie Long öffnen, wenn Sie glauben, dass die expandierende werbeunterstützte Skalierung, Aktienrückkäufe und Live-Sport-Push das Eigenkapital zurück in Richtung des 116 $ Konsensziels treiben werden. Wählen Sie Short öffnen, um von dem YouTube/Amazon Engagement-Druck und potenziellen Margen-Rückgängen zu profitieren.

- Hebelwirkung und Margin-Parameter konfigurieren: Wenden Sie Ihre bevorzugten isolierten oder Cross-Margin-Einstellungen zusammen mit angemessener, konservativer Hebelwirkung an, um die Kapitaleffizienz zu optimieren.

- Robustes Risikomanagement implementieren: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL)-Orders, um Ihr Kapital systematisch gegen abrupte Marktlücken während vorbörslicher und nachbörslicher Handelssitzungen zu schützen.

Top 5 Risiken, die vor einer Investition in NFLX-Aktien zu berücksichtigen sind

Während Netflixs Premium-Position und makelloser Cash Flow eine äußerst überzeugende Wert-Narrative präsentieren, erfordert das Risikomanagement eine gründliche Bewertung seiner operativen Gegenwind:

- Anhaltende Big Tech Konkurrenz: Finanzstarke Konkurrenten wie Amazon Prime Video, Alphabets YouTube und Apple skalieren aggressiv Content-Budgets und bedrohen Netflixs historische Dominanz über die tägliche Watch Time.

- Ad-Tier Kannibalisierungs-Schwachstellen: Es besteht ein persistierendes strukturelles Risiko, dass billigere werbeunterstützte Stufen inadäquat Nutzer von teureren, höhermargigen Premium-Abonnementplänen wegziehen könnten.

- Eskalierende Produktions- und Sportrechte-Kosten: Die Verzweigung in Live-Übertragungen, Video-Podcasts und Live-Sport-Events setzt Netflix volatilen und hochkapitalintensiven Lizenzierungsumgebungen aus.

- Abnehmende Passwort-Crackdown-Erträge: Die phänomenalen Abonnenten- und Umsatzgewinne, die durch die Passwort-Sharing-Bekämpfung zwischen 2023 und 2025 erzielt wurden, haben ihren Lauf weitgehend beendet, was zukünftige inkrementelle Vorteile begrenzt.

- Makro-Volatilität und Beta-Exposition: Mit einem erhöhten Beta-Profil bleibt NFLX hochempfindlich gegenüber breiteren Marktverkäufen, Konsumausgaben-Kürzungen und internationalen Währungsschwankungen.

Abschließende Gedanken: Ist Netflix (NFLX) Aktie ein Kauf in 2026?

Stand Juni 2026 präsentiert Netflix einen faszinierenden Übergang von einem volatilen, reinen Wachstumsaktie zu einem hochdisziplinierten, cash-generierenden Media-Utility. Fundamental hebt die einzigartige Fähigkeit der Plattform, über 12 Milliarden $ quartalsweise Umsätze zu erwirtschaften, während jährlicher freier Cash Flow auf ein angestrebtes 12,5 Milliarden $ skaliert, ein unglaublich dauerhaftes operatives Modell hervor.

Für kurzfristige taktische Trader bietet die jüngste Konsolidierung der Aktie nahe wichtiger horizontaler Support-Zonen ein optimales Setup für Volatilitäts-Erfassung und Range-Trading über BingX Perpetual Futures. Langzeit-Investoren müssen umgekehrt sorgfältig bewerten, ob der beschleunigende 3 Milliarden $ Werbeeinnahmen-Strom erfolgreich die steigenden Kosten für Live-Content-Akquise und den aggressiven Aufmerksamkeits-Anteil-Griff durch große Big Tech-Plattformen übertreffen kann.

Risikowarnung: Der Handel mit globalen Blue-Chip-Aktien beinhaltet substantielles Kapitalrisiko aufgrund sich wandelnder Konsumentenverhaltensweisen, Plattform-Entwicklungskosten und makroökonomischen Sektorrotationen. Praktizieren Sie immer strikte Positionsgrößen, disziplinierte Kapitalerhaltungsstrategien und obligatorische Risikominderungsprotokolle.

Weiterführende Literatur

- Apple (AAPL) Aktienausblick für 2026: MacBook Neo Wachstum oder KI-Bewertungsfalle?

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud KI GOOGL über 420 $ treiben?

- Amazon (AMZN) Aktienpreis-Vorhersage 2026: Kann AWS KI-Wiederbeschleunigung ein 200 Milliarden $ CapEx-Glücksspiel kompensieren?

- Top KI-Hyperscaler-Aktien zu beobachten in 2026: Das 700 Milliarden $ Cloud-Infrastruktur-Rennen

- Meta (META) Aktienpreis-Vorhersage 2026: Können KI-Effizienz und Custom Silicon META auf 900 $ treiben?