Anfang Juni 2026 befindet sich Samsung Electronics an einem dramatischen Scheideweg zwischen beispielloser industrieller Nachfrage und sich verändernder Unternehmensdynamik. Nach einem spektakulären Jahresgewinn von über 190% überholte der südkoreanische Halbleiterpionier kurzzeitig Meta und Tesla in der Marktkapitalisierung während des Intraday-Handels am 2. Juni und brach in die weltweiten Top-Ten-Unternehmen ein, mit einer Marktkapitalisierung, die ihren Höchststand bei nahezu 1,54 Billionen Dollar erreichte, bevor sie sich bei etwa ₩310.500 pro Aktie stabilisierte.

Während die Aktie in vergangenen Zyklen schwere Überangebote bewältigte, haben aufeinanderfolgende operative Durchbrüche im Bereich High-Bandwidth Memory (HBM) die Umsatzaussichten enorm verstärkt. Investoren wägen aggressiv außergewöhnlich starke Berichte des ersten Quartals und hochbullische Zukunftsprognosen gegen eine eskalierende Arbeitslandschaft ab, die massiven Druck auf langfristige Unternehmensausgabenmodelle ausübt.

Während das globale Technologie-Ökosystem zu spezialisierten agentischen KI-Frameworks und multimodalen Systemen übergeht, die Vision, Sprache und Verhalten integrieren, hat die absolute Notwendigkeit für hochdichte, energieeffiziente Speicherintegration Samsung zu einem primären Infrastruktur-Engpass gemacht. Eine große Arbeitsauseinandersetzung mit einem knapp vermiedenen Generalstreik hat das Management jedoch zu einer einzigartigen Gewinnbeteiligungsvereinbarung gedrängt, was eine anhaltende Bewertungsdebatte bezüglich struktureller Margenkompression schafft.

Dieser Leitfaden analysiert die Samsung Electronics Aktienprognose und Kursziele für den Rest von 2026 unter Verwendung von Daten von Goldman Sachs, JPMorgan, KB Securities, UBS und offiziellen regulatorischen Finanzangaben.

Sie werden auch erfahren, wie Sie Samsung Electronics Aktien-Futures handeln können auf BingX TradFi mit USDT-Sicherheiten.

Top 5 Dinge, die Samsung (005930.KS) Trader 2026 wissen müssen

Da Samsung sich in einem hochriskanten Umfeld explosiven Umsatzwachstums und intensiver nationaler Arbeitsverhandlungen bewegt, müssen Trader diese fünf marktbewegenden Faktoren genau beobachten:

- Der komplette Kapazitäts-Ausverkauf 2027: Laut KB Securities Analyst Jeff Kim werden die steigende Nachfrage von Künstliche Intelligenz Hyperscalern und strukturell begrenzte Branchenwachstum die DRAM- und NAND-Märkte jahrelang eng halten. Samsungs gesamte Memory-Chip-Produktion bis 2027 wird voraussichtlich vollständig ausverkauft sein, was große Technologieunternehmen zunehmend dazu zwingt, 5-Jahres-Lieferantenverträge bis 2030 zu verhandeln, um die Versorgung zu sichern.

- Nvidia HBM4-Validierung und die Vera Rubin Pipeline: Auf der GTC Taipei Konferenz bestätigte Nvidia, dass seine nächste Generation KI-Chip-Architektur, Vera Rubin, Samsungs fortschrittliche HBM4-Speicher nutzen wird. Samsungs High-End-KI-Speicher haben offiziell Qualitätszertifizierungen sowohl für Nvidia als auch AMD bestanden, wobei die gesamte HBM-Produktionskapazität 2026 bereits vollständig ausverkauft ist.

- Der vermiedene Generalstreik von 48.000 Mitgliedern: Am 20. Mai 2026 verhinderte eine von der Regierung vermittelte Verhandlung in letzter Minute knapp einen 18-tägigen Generalstreik von Samsungs größter Gewerkschaft. Während die Krise vorübergehend gelöst wurde, stimmte das Management einer durchschnittlichen Gehaltserhöhung von 6,2% für 2026 sowie einem bahnbrechenden 10,5% gewinnabhängigen Aktienbonus-Pool für die Halbleiterabteilung zu.

- Historische Q1-Finanzleistung: In seinem Ergebnisbericht vom April meldete Samsung konsolidierte Q1-Umsätze von ₩133,9 Billionen, eine Steigerung von 69% im Jahresvergleich, und einen operativen Gewinn von ₩57,2 Billionen. Dies markiert eine achtfache Steigerung des Quartalsgewinns, angetrieben von einer robusten operativen Marge von 42,7%, da die Vertragspreise für konventionelle DRAM allein im Q1 2026 um fast 98% stiegen.

- Die Einführung von 12-Layer HBM4E Samples: Um seinen Wettbewerbsgraben zu erweitern, kündigte Samsung Ende Mai an, dass es mit dem globalen Kundenversand seines branchenweit ersten 12-Layer HBM4E-Chips begonnen hat. Mit Geschwindigkeiten von bis zu 16 Gbps und einer Kapazität von 48GB repräsentiert diese nächste Generation eine 30%ige Dichtesteigerung gegenüber Basis-HBM4-Architekturen.

Was ist Samsung Electronics?

Samsung Electronics Co., Ltd. ist ein globaler Marktführer in anwendungsoptimierten Speichern, System-LSI und fortschrittlichen Halbleiter-Foundry-Architekturen. Mit Sitz in Suwon, Südkorea, beherrscht das Unternehmen eine dominante strukturelle Position im gesamten globalen Tech-Stack und behält absolute vertikale Integration über Dynamic Random-Access Memory (DRAM), NAND-Flash-Speicher und High-Bandwidth Memory (HBM).

Mitte 2026 repräsentiert Samsung eine entscheidende Pick-and-Shovel-Säule der künstlichen Intelligenz Revolution. Neben SK Hynix und TSMC bildet es den Elite-Kern des Hardware-Ökosystems, das kolossale Rechenzentren versorgt. Seine proprietären Ingenieursinnovationen, die DRAM vertikal stapeln, um Bandbreite und thermische Leistung zu optimieren, liefern die grundlegende Speicherschicht, die von fortschrittlichen Grafikprozessoren (GPUs) und KI-Beschleunigern wie Googles Ironwood Tensor Processing Unit benötigt wird.

Samsungs Leistung Anfang 2026: Die Post-Earnings Neubewertung

Das Unternehmen startete Q2 2026 mit herausragenden Finanzergebnissen, die institutionelle Bewertungen vollständig neu verankerten. Die konsolidierten Umsätze erreichten ₩133,9 Billionen, angetrieben von einer vollständigen Preiserholung, bei der die globalen DRAM-Branchenumsätze um 81% quartalsmäßig auf 97 Milliarden Dollar stiegen.

Entscheidend ist, dass die Speichersparte allein voraussichtlich ₩38 Billionen operativen Gewinn für Q1 generieren wird, was fast den gesamten strukturellen Unternehmensgewinn für das gesamte Jahr 2025 in nur einem einzigen Quartal erreicht oder übertrifft. Diese strukturelle Verschiebung veranlasste Analysten von KB Securities, die kurzfristigen Betriebsgewinnschätzungen für 2026 um 30% auf ₩220 Billionen zu erhöhen, gefolgt von einer aggressiven Aufwärtsrevision der 2027-Prognosen auf ₩301 Billionen.

Mit Vertragsspeicherpreisen, die aufgrund enger Kapazitätserweiterung und hoher HBM-Konversionsraten eine Aufwärtsentwicklung beibehalten, ist das zugrunde liegende Finanzprofil in einen Superzyklus eingetreten, der sich vom traditionellen Boom-and-Bust-Verhalten abkoppelt.

Samsungs 2026 Trading-Strategie: Volatilitätsmultiplikatoren navigieren

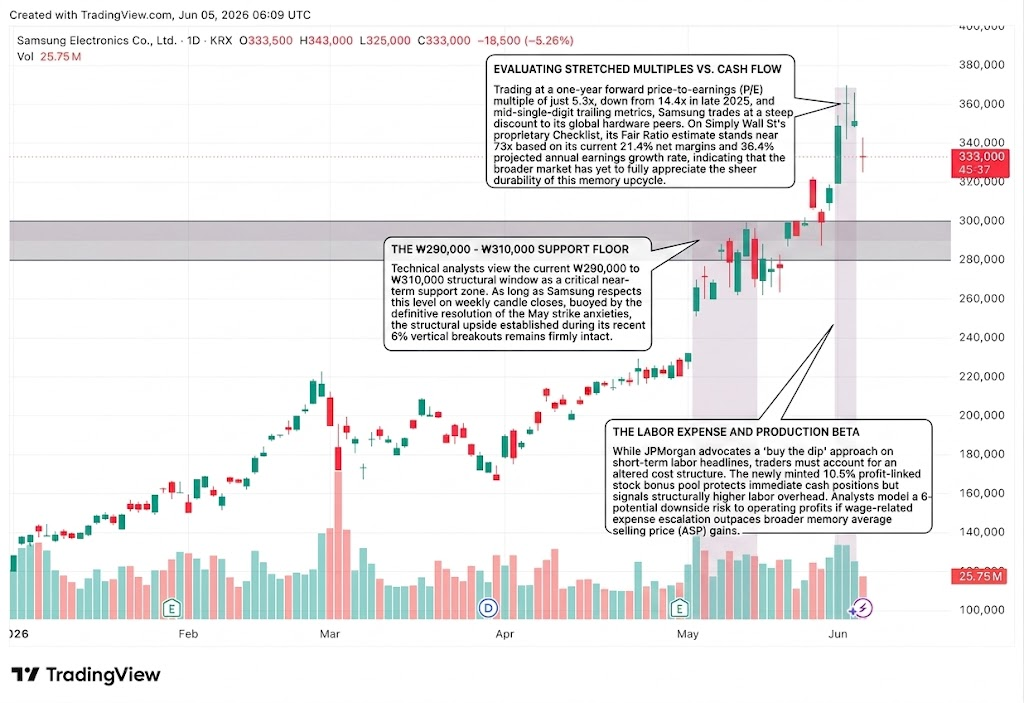

Das ₩290.000 - ₩310.000 Unterstützungsböden

Technische Analysten betrachten das aktuelle ₩290.000 bis ₩310.000 strukturelle Fenster als kritische kurzfristige Unterstützungszone. Solange Samsung dieses Niveau bei wöchentlichen Kerzenschlüssen respektiert, unterstützt durch die definitive Lösung der Mai-Streik-Ängste, bleibt das strukturelle Aufwärtspotenzial, das während seiner jüngsten 6%igen vertikalen Ausbrüche etabliert wurde, fest intakt.

Bewertung überzogener Multiplikatoren vs. Cashflow

Mit einem einjährigen Forward-Kurs-Gewinn-Verhältnis (KGV) von nur 5,3x, runter von 14,4x Ende 2025, und mittleren einstelligen Trailing-Metriken handelt Samsung mit einem steilen Rabatt zu seinen globalen Hardware-Konkurrenten. Auf Simply Wall Sts proprietärer Checkliste steht seine Fair-Ratio-Schätzung bei nahezu 73x basierend auf seinen aktuellen 21,4% Nettomargen und 36,4% prognostizierten jährlichen Gewinnwachstumsrate, was darauf hinweist, dass der breitere Markt die schiere Haltbarkeit dieses Speicher-Aufzyklus noch nicht vollständig würdigt.

Die Arbeitsausgaben- und Produktions-Beta

Während JPMorgan einen "Buy-the-Dip"-Ansatz bei kurzfristigen Arbeitsschlagzeilen befürwortet, müssen Trader eine veränderte Kostenstruktur berücksichtigen. Der neu geprägte 10,5% gewinnverknüpfte Aktienbonus-Pool schützt unmittelbare Bargeldpositionen, signalisiert aber strukturell höhere Arbeitskosten. Analysten modellieren ein 6-10% potenzielles Abwärtsrisiko für operative Gewinne, wenn lohnbezogene Kostensteigerungen die breiteren Speicher-Durchschnittsverkaufspreise (ASP) übertreffen.

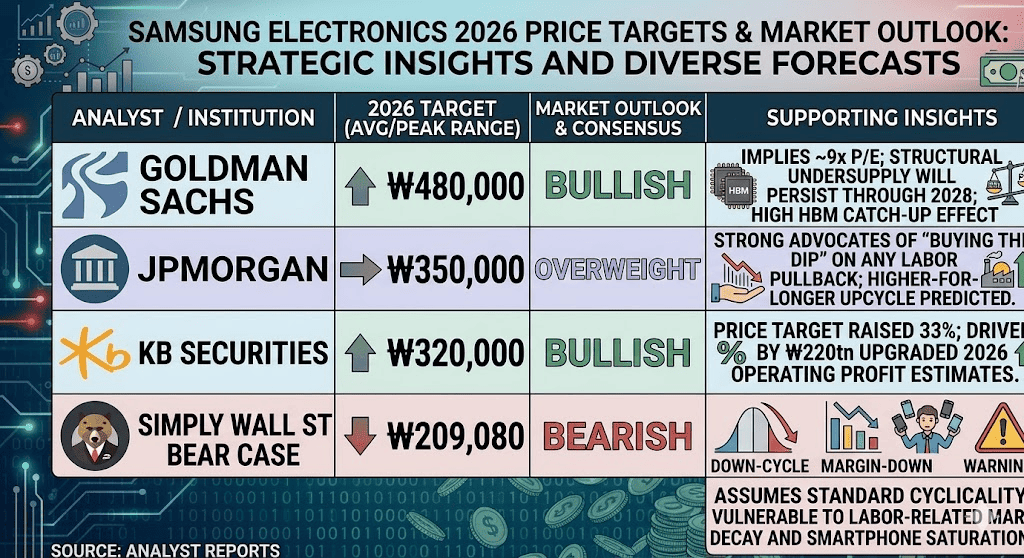

Samsung 2026 Ausblick: ₩480.000 Straßen-Hoch vs. ₩209.000 Strukturelle Zyklische Falle

Die Bewertung von Samsungs zukünftiger Entwicklung erfordert eine Abwägung zwischen einer unerbittlichen, mehrjährigen Halbleiterunterversorgung und der operativen Reibung einer eskalierenden nationalen Arbeitslandschaft.

Der Bull Case: Das ₩480.000 HBM4-Monopol und Apple Foundry Katalysator

Die bullische These hängt vollständig von Samsungs schneller Ausführung in High-End-KI-Knoten ab. Unterstützt von Goldman Sachs' Zielaufwertungen in Richtung ₩480.000 nimmt dieser Pfad an, dass Speicher in einen permanenten strukturellen Paradigmenwechsel eintritt anstatt in einen zyklischen Anstieg. Unter diesem Rahmen wird Samsungs konventioneller DRAM-ASP 2026 um 326% im Jahresvergleich steigen, während sich der globale HBM-Gesamtadressierbare Markt bis 2027 exponentiell auf 116 Milliarden Dollar erweitert.

In diesem Szenario erobert Samsung erfolgreich 40% des globalen HBM-Marktanteils bis 2027 und entspricht SK Hynix. Diese Dominanz wird durch einen massiven sekundären säkularen Katalysator verstärkt: explorative Diskussionen mit Apple zur direkten Herstellung von Hauptgeräteprozessoren innerhalb von US-Foundry-Anlagen. Falls verifiziert, würden diese milliardenschweren Foundry-Verpflichtungen TSMCs absolutes Monopol brechen und eine massive Neubewertung der Aktie in Richtung ₩480.000 rechtfertigen.

Der Base Case für Samsung-Aktien: ₩320.000 – ₩360.000 Konsolidierungsplateau

Der Base Case sieht einen stetigen Aufwärtstrend vor, bei dem der Markt Samsungs massive Bargeldgenerierung mit seinen strukturellen operativen Beschränkungen in Einklang bringt. Unterstützt von KB Securities und JPMorgan berücksichtigt dieser Pfad einen prognostizierten 148%igen Sprung in den DRAM-Vertragspreisen 2026 neben 111%igen NAND-Steigerungen.

Bewertungen stabilisieren sich komfortabel zwischen ₩320.000 und ₩360.000, da Tech-Hyperscaler über 700 Milliarden Dollar in Infrastrukturausgaben bereitstellen. In dieser Landschaft ist die Aktie aufgrund robuster bindender langfristiger Vereinbarungen (LTAs) vor steilen Abwärtsbewegungen geschützt, aber das Aufwärtspotenzial bleibt begrenzt, da geringfügige Produktionsreibungen und steigende Komponentenkosten innerhalb von Samsungs Mobil- und Display-Sparten die astronomischen Gewinne der Halbleitersparte teilweise ausgleichen.

Der Bear Case: Die ₩209.000 Zyklische Wende und Gewerkschaftsablehnungs-Falle

Der bärische Ausblick konzentriert sich auf historische zyklische Mean-Reversion und nationales Ausführungsrisiko. Falls die vorläufige Lohnvereinbarung während der bevorstehenden Gewerkschaftsratifizierungsabstimmungen scheitert oder falls Arbeiter Forderungen nach einer permanenten 15%igen absoluten Unternehmens-Betriebsgewinnallokation erneuern, könnte institutionelles Kapital aufgrund von Marginenerosionsängsten fliehen.

Diese These, modelliert von Simply Wall Sts Community-Bear-Case-Fair-Value von ₩209.079, nimmt an, dass der Speicher-Boom inhärent zyklisch bleibt. Falls makroökonomische Gegenwinde globale Edge-KI-Rollouts in autonomen Fahrzeugen und Robotik hemmen, könnte eine abrupte Akkumulation sekundärer Versorgung eine aggressive Wende in DRAM/NAND-Vertragspreisen auslösen und eine schnelle, hochbeta Korrektur zurück zum ₩200.000-Level erzwingen.

Samsung Electronics (005930.KS) Kursprognosen für 2026 von Wall Street Analysten

|

Institution |

2026 Kursziel (Höchst/Durchschn.) |

Gesamtmarkt-Ausblick |

|

Goldman Sachs |

₩480.000 |

Bullisch: Impliziert ~9x KGV; strukturelle Unterversorgung wird bis 2028 anhalten; hoher HBM-Aufholeffekt. |

|

JPMorgan |

₩350.000 |

Übergewichtung: Starke Befürworter von "Buy the Dip" bei jedem Arbeitsrückschlag; höher-für-länger Aufzyklus. |

|

KB Securities |

₩320.000 |

Bullisch: Kursziel um 33% erhöht; angetrieben von ₩220 Billionen upgegradeten Betriebsgewinnschätzungen 2026. |

|

Simply Wall St Bear Case |

₩209.080 |

Bärisch: Nimmt Standardzyklizität an; anfällig für arbeitsbezogenen Margenverfall und Smartphone-Sättigung. |

Wie man Samsung Electronics Aktien-Futures auf BingX TradFi handelt

Da Samsung diese Periode historischer Marktkapitalisierungsexpansion und hochvolumiger Preisfindung durchläuft, können taktische Trader nahtlos von ihrer Kursbewegung über die BingX-Plattform profitieren:

- Zugang zu BingX TradFi: Navigieren Sie zum spezialisierten TradFi-Bereich auf dem Haupt-BingX-Exchange-Dashboard.

- Samsung Electronics (005930) auswählen: Suchen und wählen Sie den SAMSUNG-USDT Perpetual Futures Kontrakt.

- Ihre Richtung wählen: Wählen Sie Long öffnen, falls Sie glauben, dass die Nvidia HBM4-Validierung und ₩530 Billionen 2027-Gewinnprognosen das Asset zum ₩480.000 Straßen-Hoch treiben werden. Wählen Sie Short öffnen, um das potenzielle Abwärtsrisiko von Arbeitsreibungen und zyklischen Preiswenden zu handeln.

- Hebelwirkung und Margin-Modus wählen: Wenden Sie Ihre bevorzugten Isolierte oder Cross-Margin-Parameter zusammen mit konservativer Hebelwirkung an, um Kapitaleffizienz zu optimieren.

- Strenge Risikoprotoklle ausführen: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL)-Tools, um Gewinne zu sichern und Ihr Kapital vor abrupten Lücken in asiatischen Markthandelszeiten zu schützen.

Top 5 Risiken vor einer Investition in Samsung-Aktien zu beachten

Während Samsungs explosives Top-Line-Halbleiterwachstum eine überzeugende Erzählung präsentiert, erfordert die Navigation dieses Assets eine rigorose Bewertung seiner einzigartigen operativen Landminen:

- Gewerkschaftsratifizierung und Arbeitsverwundbarkeiten: Falls das vorläufige 10,5% Aktienbonus-Framework von der Generalversammlung abgelehnt wird, wird die Aussetzung des 18-tägigen Streiks sich auflösen und globale Lieferketten bedrohen.

- HBM-Marktanteilkonkurrenz: Rivale SK Hynix hält eine außergewöhnlich hohe Messlatte aufrecht, indem es Rekord-72%-Betriebsmargen in Q1 verbucht und Samsung in aggressive, kapitalintensive F&E-Konversionszyklen zum Aufholen zwingt.

- Makroökonomische Mobil-/Display-Schwäche: Während die Chip-Einheit einen absoluten Rausch erlebt, sehen sich Samsungs verbraucherorientierte Mobil- und Display-Segmente aufgrund steigender Materialkosten einer Marginenverschlechterung gegenüber.

- Kapitalausgaben-Verwässerung: Massive langfristige Investitionsziele, einschließlich eines prognostizierten jährlichen operativen Ziels von ₩200 Billionen bis 2028, erfordern immense, nachhaltige Kapitalbereitstellungen, die die kurzfristige freie Cashflow-Konversion einschränken.

- Geopolitische Handelsverwundbarkeiten: Als zentraler Dreh- und Angelpunkt globaler KI-Hardware bleibt Samsung tief exponiert gegenüber internationalen Handelskontrollreibungen, Exportkonformitätsanpassungen und technologischer Fragmentierung zwischen östlichen und westlichen Verbraucherkorridoren.

Abschließende Gedanken: Ist Samsung Electronics-Aktie 2026 ein Kauf?

Stand Juni 2026 repräsentiert Samsung Electronics eine der fundamentalst falsch bewerteten Mega-Cap-Gelegenheiten innerhalb der Künstliche-Intelligenz-Infrastruktur-Landschaft. Die einzigartige duale Validierung des Unternehmens in Nvidia- und AMD-Ökosystemen, kombiniert mit einem totalen Versorgungsausverkauf bis 2027, validiert vollständig die These, dass Speicher ein unverzichtbarer, nicht-zyklischer struktureller Engpass ist.

Während nationale Arbeitsverhandlungen eine Schicht von Schlagzeilen-Volatilität und eine höhere Kostenbasis einführen, bietet der Handel zu einem steilen Forward-KGV-Rabatt eine unglaublich überzeugende Sicherheitsmarge im Vergleich zu überzogenen westlichen Technologie-Multiplikatoren. Für taktische kurzfristige Teilnehmer bietet die Aktie ein Elite-Ökosystem für Volatilitäts-Capture über BingX-Futures, während langfristige Investoren mit einem attraktiven Einstiegspunkt in das strukturelle Rückgrat des globalen KI-Booms präsentiert werden.

Risikoerinnerung: Der Handel mit wachstumsstarken Halbleiteraktien birgt erhebliche Kapitalrisiken aufgrund erhöhter Beta-Metriken, kapitalintensiver Fertigungsanpassungen und komplexer nationaler Arbeitsrahmen. Wenden Sie immer diszipliniertes Risikomanagement, ordnungsgemäße Positionsgröße und obligatorische Stop-Losses an.

Weiterführende Literatur

- SMCI-Aktienprognose 2026: 65$ Straßen-Hoch Rack-Scale Boom oder Corporate Governance Falle?

- Top High-Bandwidth Memory (HBM) Aktien zum Kauf im 2026 Memory Superzyklus

- Roundhill Memory ETF (DRAM) Prognose 2026: 1,5 Milliarden$ KI-Superzyklus oder 'RAMmageddon' Falle?

- Top KI-Halbleiteraktien zum Kauf 2026: KI-Chips und Lieferketten-Komplett-Leitfaden