Arbitrage ist die Praxis, gleichzeitig Preisunterschiede für dasselbe Asset auf verschiedenen Märkten oder Handelspaaren zu nutzen, um einen risikofreien (oder nahezu risikofreien) Gewinn zu erzielen. Auf Krypto-Spot-Märkten ist die am häufigsten diskutierte Form die Dreiecks-Arbitrage, ein dreistufiger Handel, der durch mehrere Paare zirkuliert, zum Beispiel BTC → ETH → USDT → BTC, um von momentanen Preisuneffizienzen zwischen den Paaren zu profitieren. Während das Konzept einfach ist, ist die Ausführung nuancierter, als die meisten Anleitungen offenbaren.

Dieser Artikel erklärt genau, wie es funktioniert, warum die meisten Retail-Arbitrage-Möglichkeiten kleiner sind, als sie erscheinen, und wo echte Möglichkeiten noch existieren.

Was ist Arbitrage Trading?

Arbitrage ist eine der ältesten Handelsstrategien auf Finanzmärkten.

Die Grundidee: Wenn dasselbe Asset gleichzeitig an zwei Orten unterschiedlich bewertet wird, können Sie es günstig an einem Ort kaufen und zu einem höheren Preis an einem anderen verkaufen, wodurch Sie die Differenz als Gewinn ohne direktionales Marktrisiko erfassen.

In der traditionellen Finanzwelt hielt Arbitrage die Märkte effizient, da in dem Moment, in dem eine Preisdiskrepanz auftrat, Arbitrageure diese innerhalb von Millisekunden schlossen.

In Krypto sind die Märkte fragmentierter und handeln 24/7 über Hunderte von Börsen und Tausende von Paaren, was häufigere und persistentere Preisuneffizienzen schafft, aber auch ausgeklügelte automatisierte Systeme anzieht, die diese Lücken genauso schnell schließen.

Mehr lesen: Was ist Krypto-Arbitrage und wie erzielt man risikoarme Gewinne?

Warum Krypto-Märkte Arbitrage-Möglichkeiten schaffen

Arbitrage-Möglichkeiten im Jahr 2026 entstehen durch die inhärente Fragmentierung der Liquidität über globale dezentralisierte und zentralisierte Handelsplätze hinweg, wo Millisekunden-Verzögerungen bei der Informationsübertragung temporäre Preisuneffizienzen für den aufmerksamen Trader schaffen.

|

Faktor |

Warum es Arbitrage schafft |

|

Fragmentierte Liquidität |

Preise auf BingX, Binance, Coinbase und Kraken können kurz divergieren |

|

24/7 Trading |

Kein einzelnes Öffnen/Schließen setzt die Preisgestaltung global zurück |

|

Tausende von Paaren |

Cross-Pair-Beziehungen können vorübergehend aus dem Gleichgewicht geraten |

|

Varying liquidity depth |

Paare mit geringer Liquidität zeigen größere Preisabweichungen |

|

Unterschiedliche Gebührenstrukturen |

Verschiedene Börsen bewerten Assets leicht unterschiedlich, um ihre Kosten widerzuspiegeln |

|

Neue Listings |

Neu gelistete Assets haben eine weniger effiziente Preisgestaltung |

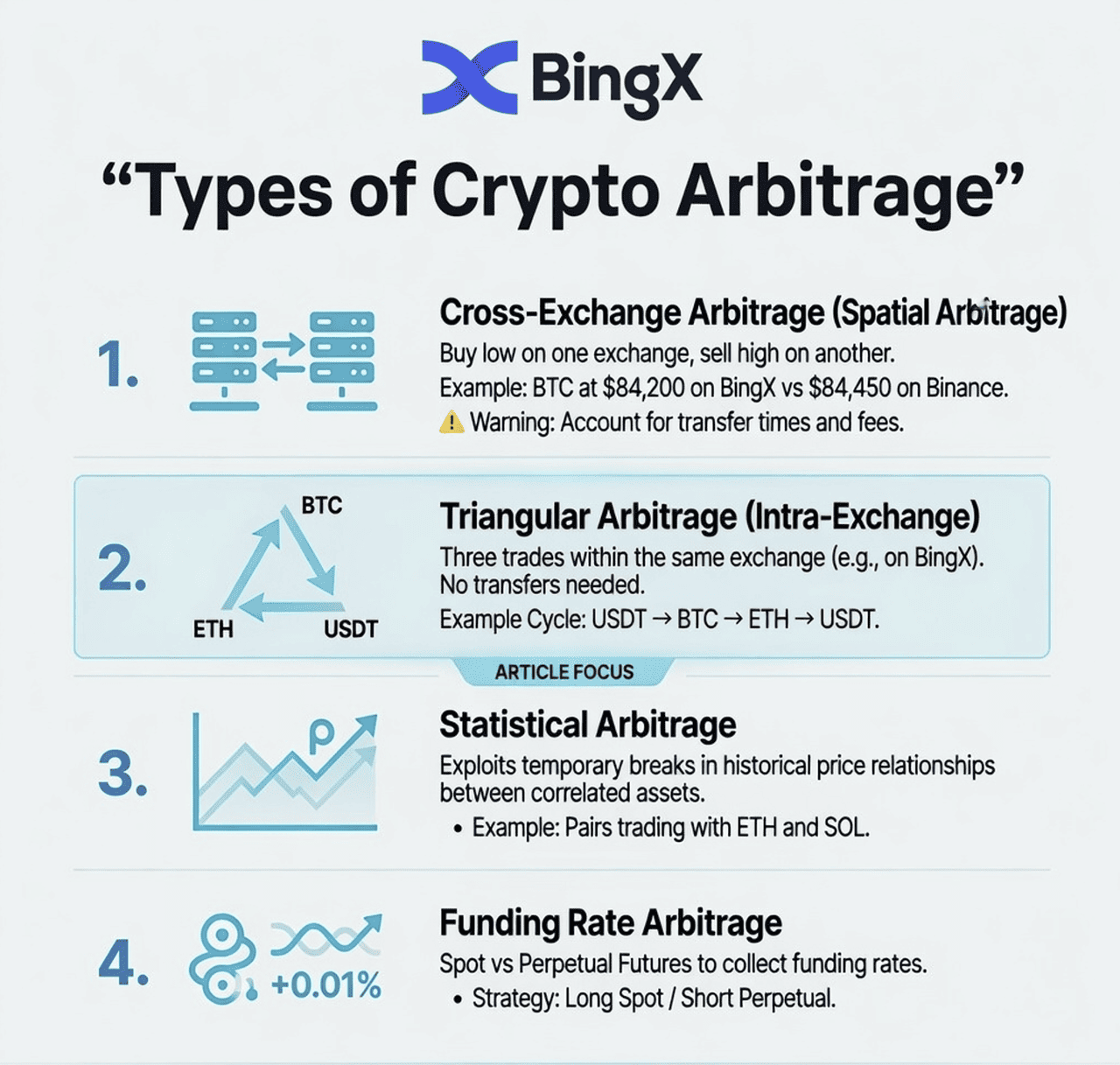

Was sind die verschiedenen Arten von Krypto-Arbitrage?

Bevor wir speziell in die Dreiecks-Arbitrage eintauchen, hilft es, die vollständige Landschaft der Krypto-Arbitrage-Strategien zu verstehen:

1. Cross-Exchange Arbitrage: Räumliche Arbitrage

Kaufen Sie ein Asset auf einer Börse, wo es niedriger bewertet ist, und verkaufen Sie es gleichzeitig auf einer anderen Börse, wo es höher bewertet ist.

Beispiel: BTC wird gleichzeitig bei 84.200 $ auf BingX und bei 84.450 $ auf Binance gehandelt. Kaufen Sie auf BingX, verkaufen Sie auf Binance, Gewinn: ca. 250 $ pro BTC vor Gebühren und Transferkosten.

Der Haken: Die Übertragung von Geldern zwischen Börsen dauert Zeit (Blockchain-Bestätigungszeiten), während der sich die Preislücke schließen oder umkehren kann. Die meiste Cross-Exchange-Arbitrage erfordert eine Vorpositionierung von Geldern auf beiden Börsen gleichzeitig.

2. Dreiecks-Arbitrage: Intra-Exchange

Führen Sie drei aufeinanderfolgende Trades innerhalb derselben Börse aus, um eine Fehlbewertung zwischen drei verwandten Paaren zu nutzen.

Beispiel: BTC → ETH → USDT → BTC auf BingX. Wenn die implizierten Kurse über diese drei Trades nicht genau 1 ergeben, existiert ein Gewinn oder Verlust.

Dies ist der Fokus dieses Artikels. Es erfordert keinen Cross-Exchange-Transfer und kann vollständig innerhalb von BingX ausgeführt werden.

3. Statistische Arbitrage

Eine quantitative Strategie, die historische Preisbeziehungen zwischen korrelierten Assets ausnutzt (z.B. BTC und ETH bewegen sich tendenziell zusammen). Wenn die Korrelation vorübergehend bricht, wird ein Pairs-Trade eingegangen, in der Erwartung, dass die Beziehung sich wieder normalisiert.

Dies erfordert statistische Modellierung und liegt außerhalb des Umfangs dieses Artikels.

4. Funding Rate Arbitrage: Futures vs. Spot

Wenn Perpetual Futures Funding-Raten hoch sind, kaufen Trader das Asset spot und gehen gleichzeitig eine Short-Position in dem Futures-Kontrakt ein, sammeln die Funding-Rate als nahezu risikofreie Rendite, während sich die Positionen gegenseitig aufheben.

Dies ist technisch keine Spot-Arbitrage, wird aber weit verbreitet in Krypto verwendet.

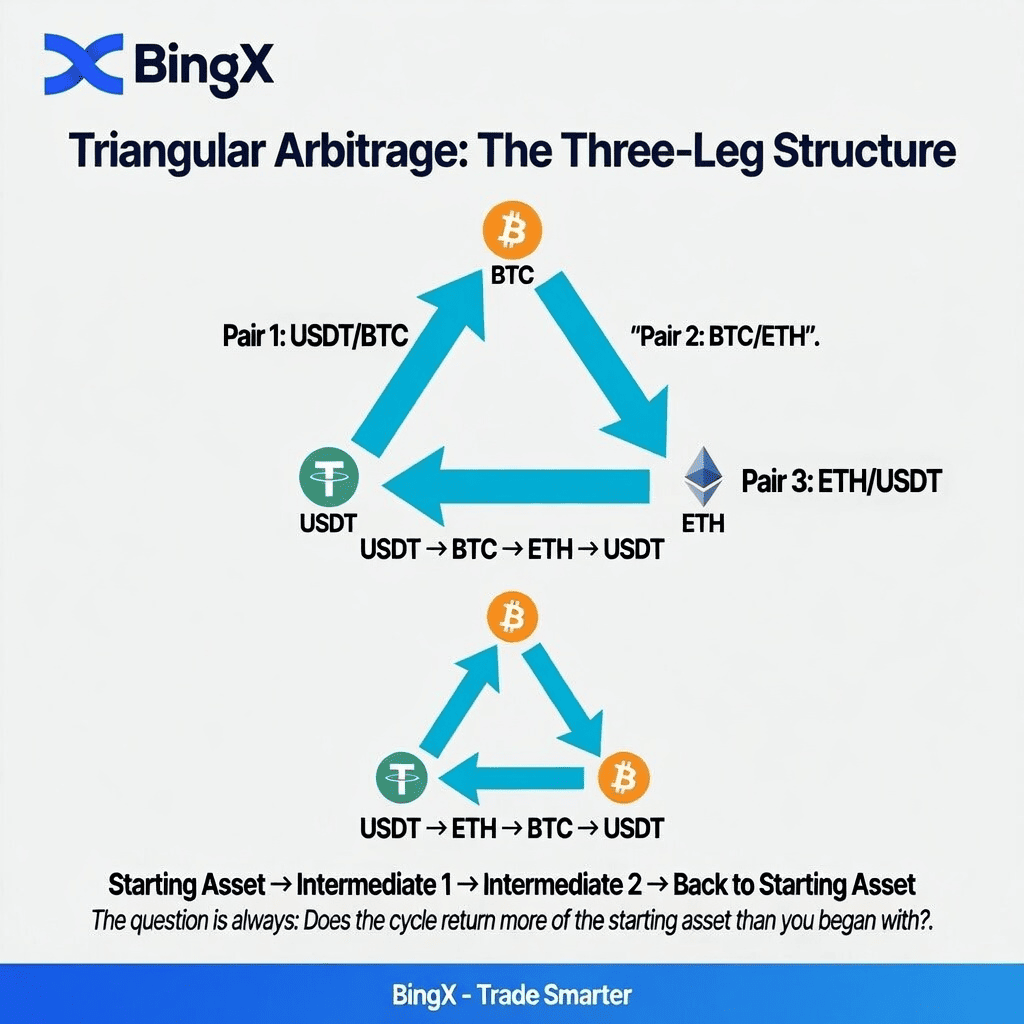

Was ist Dreiecks-Arbitrage und wie verwende ich sie auf BingX: Schritt für Schritt

Dreiecks-Arbitrage ist ein dreistufiger Zyklus, der mit demselben Asset beginnt und endet. Wenn der Zyklus mehr von diesem Asset produziert, als Sie anfangs hatten (nach Gebühren), wurde ein Gewinn erfasst.

Wie Dreiecks-Arbitrage funktioniert: Die Drei-Stufen-Struktur

Startasset → Paar 1 → Zwischenasset → Paar 2 → Zweites Zwischenasset → Paar 3 → Startasset

Häufigstes Beispiel:

USDT → BTC → ETH → USDT

Oder in umgekehrter Richtung:

USDT → ETH → BTC → USDT

Die Frage ist immer: gibt der Zyklus mehr USDT zurück, als Sie anfangs hatten?

Warum die Fehlbewertung passiert

An jeder Börse müssen drei verwandte Paare miteinander konsistent sein.

Für BTC/USDT, ETH/USDT und ETH/BTC muss die folgende Beziehung gelten, damit der Markt perfekt effizient ist:

ETH/BTC-Preis = ETH/USDT-Preis ÷ BTC/USDT-Preis

Wenn diese Beziehung bricht, auch nur kurz, existiert eine Dreiecks-Arbitrage-Möglichkeit. Market Maker und automatisierte Bots überwachen dies ständig und schließen Lücken in Millisekunden, aber während Perioden hoher Volatilität oder geringer Liquidität können kleine Diskrepanzen für einige Sekunden bestehen bleiben.

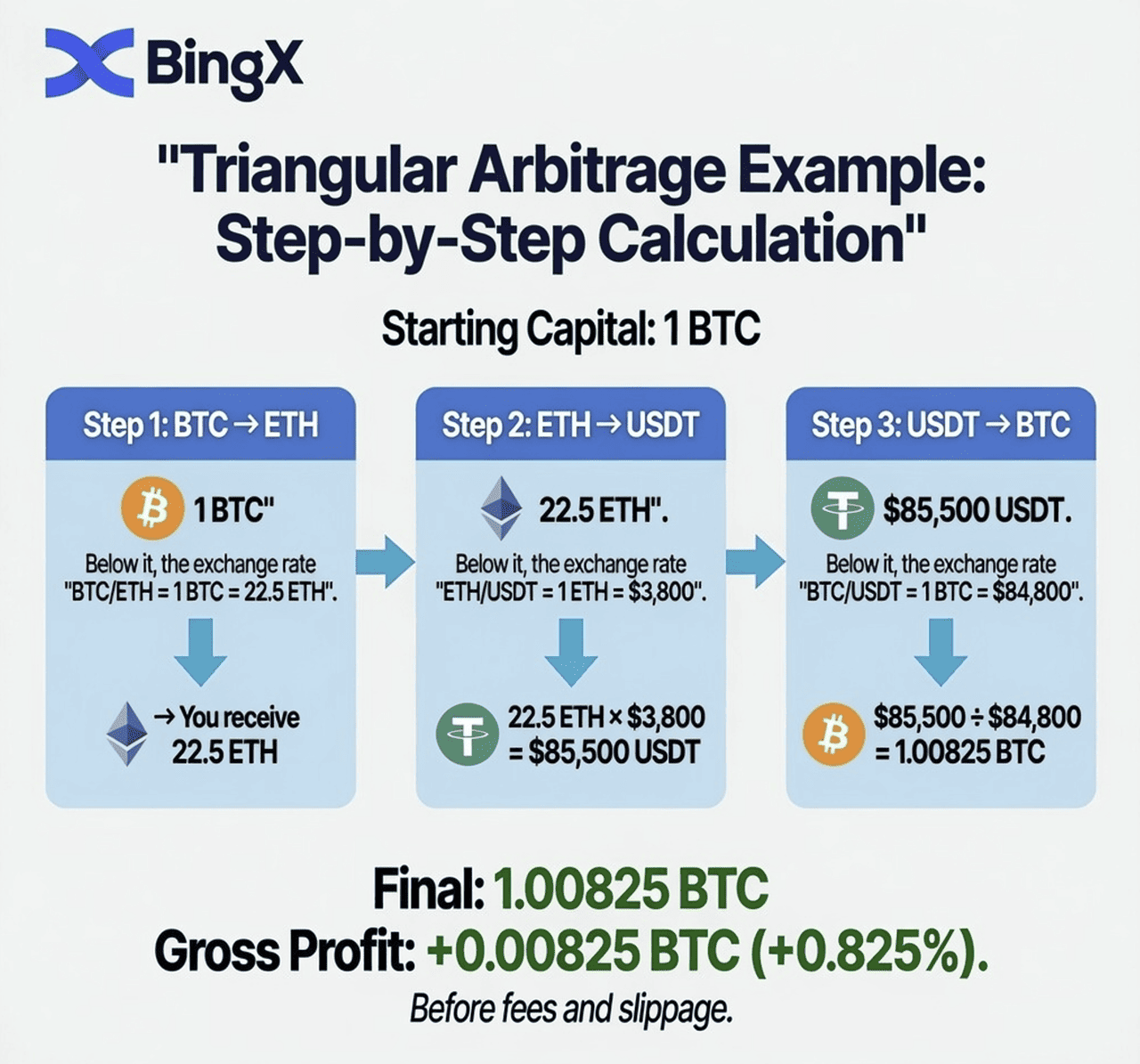

Ein Beispiel für Dreiecks-Arbitrage: BTC → ETH → USDT → BTC

Lassen Sie uns eine vollständige Berechnung mit illustrativen Preisen durchgehen, die eine kleine Diskrepanz zeigen.

Startkapital: 1 BTC Börse: BingX Spot-Markt

Schritt 1: BTC → ETH

- BTC/ETH-Preis: 1 BTC = 22,5 ETH

- Nach dem Verkauf von 1 BTC: 22,5 ETH

Schritt 2: ETH → USDT

- ETH/USDT-Preis: 1 ETH = 3.800 $

- Nach dem Verkauf von 22,5 ETH: 85.500 $ USDT

Schritt 3: USDT → BTC

- BTC/USDT-Preis: 1 BTC = 84.800 $

- Nach dem Kauf von BTC: 85.500 ÷ 84.800 = 1,00825 BTC

Bruttogewinn: +0,00825 BTC (0,825% Gewinn vor Gebühren)

Gebührenanpassung: Die Realitätsprüfung

Mit BingXs Spot-Taker-Gebühr von 0,1% pro Trade über drei Stufen:

Gebührenkosten = 0,1% × 3 Trades = 0,3% des Kapitals

Gebührenangepasstes Ergebnis:

- Bruttogewinn: +0,825%

- Gebührenkosten: −0,3%

- Nettogewinn: +0,525%

Bei 1 BTC (~84.800 $) ergibt dies etwa 445 $ Nettogewinn aus einem einzigen Arbitrage-Zyklus — falls die Möglichkeit wirklich verfügbar war.

Der umgekehrte Zyklus

Dieselben drei Paare können in umgekehrter Richtung gehandelt werden, wenn die Fehlbewertung in die andere Richtung geht:

USDT → ETH → BTC → USDT

Schritt 1: ETH mit USDT kaufen (ETH/USDT)

Schritt 2: ETH gegen BTC verkaufen (ETH/BTC)

Schritt 3: BTC gegen USDT verkaufen (BTC/USDT)

Beide Richtungen müssen getestet werden. Die Richtung, die mehr als 1,00 zurückgibt (nach Gebühren), ist die profitable Stufe.

Wie profitabel ist die Dreiecks-Arbitrage-Strategie?

Vor der Ausführung eines Dreiecks-Arbitrage-Zyklus berechnen Sie, ob ein echter Gewinn nach Gebühren existiert. Verwenden Sie diesen Rahmen:

Schritt 1: Berechnen Sie den implizierten ETH/BTC-Kurs aus den USDT-Paaren:

Implizierter ETH/BTC = ETH/USDT-Preis ÷ BTC/USDT-Preis

Schritt 2: Vergleichen Sie mit dem tatsächlichen ETH/BTC-Spot-Preis auf der Börse:

Wenn (implizierter Kurs > tatsächlicher Kurs): handeln Sie USDT → BTC → ETH → USDT

Wenn (implizierter Kurs < tatsächlicher Kurs): handeln Sie USDT → ETH → BTC → USDT

Schritt 3: Berechnen Sie das Bruttogewinnseitenverhältnis:

Gewinnverhältnis = (implizierter Kurs / tatsächlicher Kurs) - 1

Schritt 4: Subtrahieren Sie die Gesamtgebühren:

Nettogewinn = Gewinnverhältnis - (Gebührensatz × 3)

Schritt 5: Führen Sie NUR aus, wenn Nettogewinn > 0

Zum Beispiel:

- BTC/USDT: 84.800 $

- ETH/USDT: 3.810 $

- ETH/BTC tatsächlich: 0,04490

- ETH/BTC impliziert: 3.810 / 84.800 = 0,04493

Impliziert (0,04493) > Tatsächlich (0,04490) → Handel: USDT → ETH → BTC → USDT

Gewinnverhältnis: (0,04493 / 0,04490) - 1 = 0,067%

Gebührenkosten (3 × 0,1%): 0,3%

Nettogewinn: 0,067% - 0,3% = -0,233% ← VERLUST, nicht ausführen

Dies ist die wichtigste Lektion: Die meisten scheinbaren Dreiecks-Arbitrage-Möglichkeiten verschwinden nach Gebühren. Die Preisdiskrepanz muss größer sein als Ihre Gesamtgebührenkosten (typischerweise 0,3% für drei Spot-Trades), um profitabel zu sein.

Die harte Wahrheit über Retail-Dreiecks-Arbitrage: Wichtige Überlegungen

Hier ist, was die meisten Arbitrage-Leitfäden nicht klar sagen:

1. Sie konkurrieren gegen automatisierte Bots

Jede große Börse, einschließlich BingX, hat automatisierte Market-Making-Algorithmen und Arbitrage-Bots, die Preisbeziehungen in Echtzeit überwachen. Diese Bots führen in Millisekunden aus. Bis ein Retail-Trader manuell eine Dreiecks-Arbitrage-Möglichkeit entdeckt, drei Trade-Fenster öffnet und die Orders ausführt, ist die Möglichkeit fast sicher geschlossen.

2. Die Lücke muss Ihre Gesamtgebühren überschreiten

Für drei BingX-Spot-Trades zu je 0,1% ist die minimale profitable Diskrepanz >0,3% vor Slippage. Echte nutzbare Diskrepanzen dieser Größe sind selten und kurz bei hochliquiden Paaren.

3. Slippage reduziert die Gewinne weiter

Bei großen Trades bewegt der Kauf- oder Verkaufsakt den Preis gegen Sie. Ein 100.000 $-Dreiecks-Arbitrage-Trade auf einem Paar mit moderater Liquidität wird Slippage bei allen drei Stufen erfahren — was möglicherweise einen theoretischen 0,4%-Gewinn in einen 0,1%-Gewinn oder einen Verlust verwandelt.

4. Die Ausführung muss nahezu gleichzeitig sein

Dreiecks-Arbitrage erfordert, dass alle drei Stufen so nah wie möglich gleichzeitig ausgeführt werden. Wenn sich BTC/ETH zwischen Stufe 1 und Stufe 2 gegen Sie bewegt, verliert der Trade Geld. Manuelle Ausführung führt Ausführungsrisiken ein, die automatisierte Systeme nicht haben.

Existieren noch echte Arbitrage-Möglichkeiten in Krypto?

Trotz dieser Herausforderungen treten echte Dreiecks-Arbitrage-Möglichkeiten in Krypto auf:

- Während hoher Volatilitätsereignisse: Wenn sich Märkte stark bewegen, brechen Preisbeziehungen vorübergehend über Paare hinweg zusammen

- Bei Paaren mit geringerer Liquidität: Neuere oder kleinere Handelspaare haben weniger effiziente Preisgestaltung und größere Diskrepanzen

- Bei Börseneröffnung nach Wartungsperioden: Wenn eine Börse den Handel nach einer Pause wieder aufnimmt, kann die Preisgestaltung vorübergehend fehlausgerichtet sein

- Für gut kapitalisierte Trader mit APIs: Die Verbindung zu BingXs API und die programmatische Ausführung von Trades ist deutlich schneller als die manuelle Ausführung

Top Cross-Pair Arbitrage-Möglichkeiten auf BingX Spot

Anstatt des hart umkämpften BTC/ETH/USDT-Dreiecks bieten weniger gehandelte Dreiecke manchmal bessere Möglichkeiten:

Dreiecke mit geringerer Konkurrenz zum Überwachen

|

Faktor |

Warum es Arbitrage schafft |

|

Fragmentierte Liquidität |

Preise auf BingX, Binance, Coinbase und Kraken können kurz divergieren |

|

24/7 Trading |

Kein einzelnes Öffnen/Schließen setzt die Preisgestaltung global zurück |

|

Tausende von Paaren |

Cross-Pair-Beziehungen können vorübergehend aus dem Gleichgewicht geraten |

|

Varying liquidity depth |

Paare mit geringer Liquidität zeigen größere Preisabweichungen |

|

Unterschiedliche Gebührenstrukturen |

Verschiedene Börsen bewerten Assets leicht unterschiedlich, um ihre Kosten widerzuspiegeln |

|

Neue Listings |

Neu gelistete Assets haben eine weniger effiziente Preisgestaltung |

Wie man auf BingX nach Dreiecks-Möglichkeiten sucht:

- Öffnen Sie BingX Spot und notieren Sie sich die aktuellen Preise für alle drei Paare in Ihrem Dreieck

- Berechnen Sie den implizierten Cross-Rate im Vergleich zum tatsächlichen Cross-Rate mit der obigen Formel

- Wenn die Diskrepanz größer als 0,35–0,4% ist (um Gebühren und Slippage zu decken), kann die Möglichkeit viable sein

- Führen Sie alle drei Stufen so schnell wie möglich aus, idealerweise mit Limit-Orders, die gleichzeitig in separaten Fenstern platziert werden

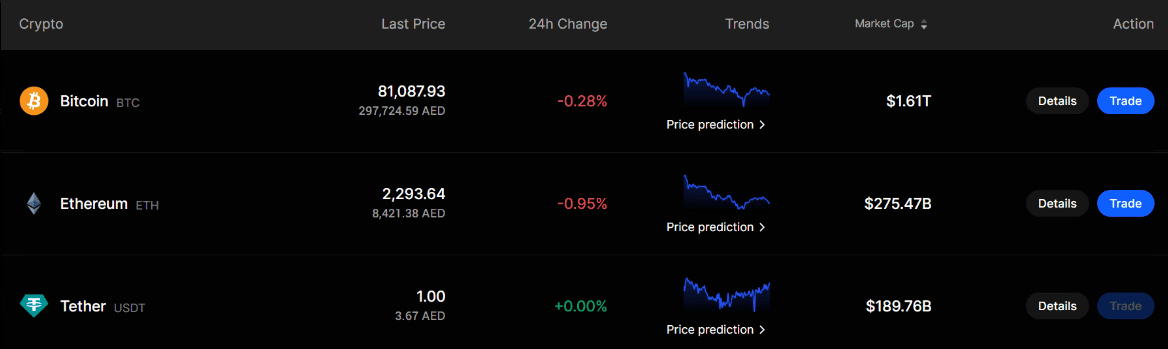

Wie man Dreiecks-Arbitrage-Möglichkeiten auf BingX identifiziert: Schritt-für-Schritt

Arbitrage auf Spot-Märkten bedeutet zu prüfen, ob derselbe Wert unterschiedlich über verwandte Handelspaare bewertet wird. In diesem Beispiel verwenden wir die Preise aus dem BingX-Screenshot für BTC, ETH und USDT, um zu verstehen, ob eine Dreiecks-Arbitrage-Möglichkeit bestehen könnte.

|

Asset |

Angezeigter Preis |

|

Bitcoin BTC |

81.087,93 $ |

|

Ethereum ETH |

2.293,64 $ |

|

Tether USDT |

1,00 $ |

Das Dreieck, das wir überprüfen, ist: USDT → ETH → BTC → USDT

Schritt 1: Berechnen Sie den implizierten ETH/BTC-Preis

Um den fairen ETH/BTC-Kurs zu finden, teilen Sie den ETH/USDT-Preis durch den BTC/USDT-Preis.

Formel: Implizierter ETH/BTC = ETH/USDT ÷ BTC/USDT

Berechnung: 2.293,64 $ ÷ 81.087,93 $ = 0,02828 BTC

Das bedeutet, dass basierend auf den Screenshot-Preisen 1 ETH etwa 0,02828 BTC wert sein sollte.

Schritt 2: Vergleichen Sie mit dem tatsächlichen ETH/BTC-Preis

Öffnen Sie jetzt das ETH/BTC-Spot-Paar auf BingX und überprüfen Sie den Live-Preis.

Nehmen wir zum Beispiel an, der tatsächliche ETH/BTC-Preis auf BingX ist: Tatsächlicher ETH/BTC = 0,02845 BTC

Vergleichen Sie ihn jetzt mit dem implizierten Kurs: Tatsächlicher ETH/BTC: 0,02845 und Implizierter ETH/BTC: 0,02828

Der tatsächliche Preis ist höher als der implizierte Preis.

Differenz: 0,02845 ÷ 0,02828 - 1 = 0,58%

Also wird ETH etwa 0,58% höher gegen BTC gehandelt, als die BTC/USDT- und ETH/USDT-Preise suggerieren.

Schritt 3: Den Trade-Zyklus durchführen

Nehmen wir an, Sie beginnen mit 10.000 USDT. Kaufen Sie zuerst ETH mit USDT: 10.000 ÷ 2.293,64 = 4,3598 ETH

Als nächstes verkaufen Sie ETH gegen BTC zum tatsächlichen ETH/BTC-Preis: 4,3598 × 0,02845 = 0,12403 BTC

Schließlich verkaufen Sie BTC zurück gegen USDT: 0,12403 × 81.087,93 = 10.058,04 USDT

Schritt 4: Bruttogewinn berechnen

Sie begannen mit: 10.000 USDT

Sie endeten mit: 10.058,04 USDT

Bruttogewinn: 10.058,04 - 10.000 = 58,04 USDT

Das entspricht etwa 0,58% Bruttogewinn vor Gebühren.

Schritt 5: Anpassung für Handelsgebühren

Wenn die Spot-Handelsgebühr etwa 0,10% pro Trade beträgt, dann können drei Trades etwa 0,30% insgesamt kosten.

Geschätztes Nettoergebnis: 0,58% Bruttolücke - 0,30% Gebühren = 0,28% Nettogewinn

Bei einem 10.000 USDT-Zyklus wären das ungefähr: 10.000 × 0,28% = 28 USDT Nettogewinn

Einfache Schlussfolgerung

In diesem Beispiel funktioniert die Arbitrage nur, weil der tatsächliche ETH/BTC-Preis höher ist als der implizierte ETH/BTC-Kurs. Der Trader kauft ETH mit USDT, konvertiert ETH zu dem stärkeren ETH/BTC-Kurs in BTC und verkauft dann BTC zurück gegen USDT.

Dies ist jedoch nur profitabel, wenn die Preisdifferenz groß genug ist, um zu decken:

- Handelsgebühren

- Bid-Ask-Spread

- Slippage

- Ausführungsverzögerung

- Teilweise Orderausführungen

Deshalb sollten Anfänger zuerst die Berechnung manuell üben, bevor sie Live-Arbitrage versuchen.

API-Methode für ernsthafte Arbitrage

Für Trader, die programmieren können, erlaubt BingXs API programmatischen Zugang zur Orderplatzierung:

- Überwachen Sie Echtzeit-Preisfeeds für alle drei Paare gleichzeitig

- Berechnen Sie implizierte vs. tatsächliche Cross-Rates kontinuierlich

- Lösen Sie alle drei Orders automatisch aus, wenn eine profitable Diskrepanz erscheint

- Führen Sie in Millisekunden statt Sekunden aus

So wird echte Arbitrage im großen Maßstab durchgeführt.

Was sind die Risiken des Spot-Arbitrage-Handels?

Obwohl sie theoretisch als risikofrei beschrieben wird, birgt Krypto-Spot-Arbitrage echte Risiken:

- Ausführungsrisiko: Zwischen der Platzierung der ersten und dritten Order können sich Preise gegen Sie bewegen — besonders während hoher Volatilität. Was wie ein 0,5%-Gewinn aussah, kann zu einem Verlust werden, wenn sich das mittlere Paar ungünstig bewegt.

- Liquiditätsrisiko: Wenn Ihre Order nicht zu Ihrem erwarteten Preis ausgeführt wird, sind Sie exponiert. Eine große Order in einem dünnen Markt kann den Preis erheblich bewegen und die Lücke schließen, bevor Ihr Zyklus vollständig ist.

- Gebührenfehlberechnung: Das Vergessen, alle drei Gebührenstufen, Slippage oder plattformspezifische Kosten einzubeziehen, kann einen scheinbaren Gewinn in einen Verlust verwandeln.

- Technologierisiko: Manuelle Ausführung ist langsam. API-Ausführung hängt von zuverlässiger Konnektivität und Code ab, der Edge-Cases korrekt behandelt.

- Kapitalanforderungen: Kleine Diskrepanzen erfordern großes Kapital, um bedeutende Gewinne zu erzielen. Ein 0,2%-Nettogewinn auf 1.000 $ sind 2 $. Auf 100.000 $ sind es 200 $. Arbitrage ist ein Volumenspiel.

Ist Krypto-Arbitrage legal?

Ja, Krypto-Arbitrage ist völlig legal. Es ist ein Standard-Marktmechanismus, der die Preiseffizienz über Märkte hinweg verbessert. Regulatoren in allen großen Rechtsgebieten erlauben es. Börsen erlauben es explizit in ihren Nutzungsbedingungen.

Arbitrage ist keine Marktmanipulation. Sie schaffen keine künstlichen Preisbewegungen, Sie reagieren auf bestehende Preisdiskrepanzen und schließen sie, was die Märkte für alle Teilnehmer effizienter macht.

Die einzige Ausnahme wäre, wenn Arbitrage in Verbindung mit Marktmanipulation verwendet würde (z.B. sich mit jemandem zu koordinieren, um künstlich eine Diskrepanz zu schaffen und dann diese zu arbitrieren), aber reine Arbitrage zwischen legitimen Märkten ist immer legal.

Fazit

Dreiecks-Arbitrage ist elegant in der Theorie: ein in sich geschlossener, dreistufiger Trade-Zyklus, der mit demselben Asset beginnt und endet und von Preisinkonsistenzen zwischen verwandten Paaren profitiert. In der Praxis erfordert es entweder ausgeklügelte Automation, um mit Market-Making-Bots zu konkurrieren, oder geduldiges Überwachen für die relativ seltenen Momente, wenn Diskrepanzen groß genug sind, um Gebühren und Slippage zu überleben.

Für die meisten Retail-Trader auf BingX liegt der Wert im Verstehen der Dreiecks-Arbitrage nicht in der Strategie selbst. Es ist das Verständnis, das sie über die Vernetzung der Krypto-Märkte aufbaut. Wenn Sie verstehen, dass ETH/BTC, ETH/USDT und BTC/USDT alle verwandt sind und konsistent sein müssen, sehen Sie den Markt mit größerer Klarheit. Dieses Verständnis verbessert jeden Trade, nicht nur die, die explizit Diskrepanzen ausnutzen.

Verwandte Artikel

- Was ist Krypto-Arbitrage und wie erzielt man risikoarme Gewinne?

- Was ist Funding Rate Arbitrage in Krypto? Ein vollständiger Leitfaden für Futures-Trader

- Risikomanagement im Krypto-Trading: 7 Regeln, die jeder Trader kennen muss

- Krypto-Chart-Muster: Der vollständige Leitfaden für Trader

- Was sind die besten Krypto-Handelsbots?

- Wie man ein Handelstagebuch führt: Ein vollständiger Leitfaden für Krypto-Trader

- Was ist Krypto-Day-Trading? Ein Leitfaden für Anfänger

- Wie man MACD im Krypto-Trading verwendet

FAQs zur Dreiecks-Arbitrage

1. Was ist Dreiecks-Arbitrage in Krypto?

Dreiecks-Arbitrage ist eine dreistufige Handelsstrategie, die durch drei verwandte Handelspaare auf derselben Börse zirkuliert, zum Beispiel USDT → BTC → ETH → USDT — um momentane Preisinkonsistenzen zwischen den Paaren zu nutzen. Wenn der Zyklus mehr vom Startasset zurückgibt, als Sie begonnen haben (nach Gebühren), wurde ein Gewinn ohne direktionales Marktrisiko erfasst.

2. Wie funktioniert Dreiecks-Arbitrage mit BTC, ETH und USDT?

Sie beginnen mit USDT, kaufen BTC, verwenden diesen BTC, um ETH zu kaufen, und verkaufen dann ETH zurück gegen USDT. Wenn die drei Wechselkurse nicht perfekt synchron sind, enden Sie entweder mit mehr oder weniger USDT, als Sie begonnen haben.

Die Dreiecks-Arbitrage funktioniert, wenn der implizierte ETH/BTC-Kurs (berechnet aus den USDT-Paaren) vom tatsächlichen ETH/BTC-Spot-Preis um mehr als Ihre Gesamtgebühren abweicht.

3. Ist Krypto-Arbitrage profitabel?

Krypto-Arbitrage kann profitabel sein, aber die Möglichkeiten sind kleiner und kurzlebiger, als die meisten Retail-Trader erwarten. Bei hochliquiden Paaren wie BTC/ETH/USDT schließen automatisierte Bots Preislücken in Millisekunden. Für manuelle Trader muss die Diskrepanz Ihre Gesamtgebührenkosten (typischerweise 0,3% für drei Spot-Trades) plus Slippage überschreiten, um einen Gewinn zu erzielen. Echte manuelle Möglichkeiten sind selten bei Hauptpaaren, aber häufiger bei Altcoin-Paaren mit geringerer Liquidität.

4. Ist Krypto-Arbitrage legal?

Ja, Krypto-Arbitrage ist in allen großen Rechtsgebieten vollständig legal. Es ist ein Standard-Marktmechanismus, der die Preiseffizienz verbessert. Börsen erlauben es explizit in ihren Nutzungsbedingungen. Arbitrage ist keine Marktmanipulation, sie reagiert auf bestehende Preisunterschiede und hilft, diese zu schließen, was der Markteffizienz zugutekommt.

5. Was ist der Unterschied zwischen Dreiecks-Arbitrage und Cross-Exchange-Arbitrage?

Dreiecks-Arbitrage operiert vollständig innerhalb einer Börse — Sie zirkulieren durch drei Paare, ohne Gelder zwischen Plattformen zu bewegen. Cross-Exchange-Arbitrage kauft ein Asset auf einer Börse, wo es günstiger ist, und verkauft es auf einer anderen, wo es teurer ist. Dreiecks-Arbitrage vermeidet die Übertragungsverzögerungen und Risiken der Cross-Exchange-Arbitrage, erfordert aber nahezu gleichzeitige Ausführung über drei Paare.

6. Was sind die Risiken der Dreiecks-Arbitrage?

Die Hauptrisiken sind Ausführungsrisiko (Preise bewegen sich, bevor alle drei Stufen ausgeführt werden), Liquiditätsrisiko (unzureichende Orderbuchtiefe verursacht Slippage), Gebührenfehlberechnung (Vergessen aller drei Gebührenstufen) und Technologierisiko (langsame manuelle Ausführung). Anders als die theoretische "risikofreie" Beschreibung birgt reale Dreiecks-Arbitrage echte Risiken durch unvollkommene Ausführung.

7. Wie viel Kapital brauche ich für Krypto-Arbitrage?

Da Preisdiskrepanzen typischerweise klein sind (0,1–0,5%), brauchen Sie erhebliches Kapital, um bedeutsame Gewinne zu erzielen. Ein 0,3%-Nettogewinn auf 1.000 $ sind 3 $. Auf 50.000 $ sind es 150 $. Die meiste Retail-Arbitrage wird mit 10.000 $+ Positionen gemacht, um den Ausführungsaufwand lohnenswert zu machen. Algorithmische Trader operieren mit viel größeren Summen.

8. Kann ich Dreiecks-Arbitrage auf BingX automatisieren?

Ja, BingX bietet eine API, die programmatische Orderplatzierung ermöglicht. Trader mit Programmierkenntnissen können automatisierte Systeme bauen, die Echtzeit-Preisfeeds für alle drei Paare gleichzeitig überwachen, implizierte vs. tatsächliche Cross-Rates kontinuierlich berechnen und alle drei Orders in Millisekunden ausführen, wenn eine profitable Möglichkeit erscheint. Manuelle Ausführung ist deutlich langsamer und weniger wettbewerbsfähig.

9. Was ist die minimale Preisdiskrepanz, die für Dreiecks-Arbitrage auf BingX profitabel sein muss?

Für drei Spot-Trades mit BingXs Standard-0,1%-Taker-Gebühr ist die minimale Bruttodiskrepanz 0,3% (drei Stufen × je 0,1%). In der Praxis sollten Sie Diskrepanzen von 0,35–0,5%+ anstreben, um auch Slippage und Ausführungsunvollkommenheiten zu berücksichtigen. Alles unter 0,3% wird nach Gebühren zu einem Nettoverlust führen.