En abril de 2026, Cheniere Energy (LNG) se erige como el principal beneficiario de un mercado energético global estructuralmente más ajustado. Cotizando cerca de $257.78, la acción está intentando recuperar su impulso después de tocar un máximo histórico de $300.89 a principios de este año. Mientras que el sector energético más amplio se ha visto sacudido por el conflicto entre Estados Unidos e Irán, el modelo de contratos take-or-pay de Cheniere, que cubre más del 95% de su capacidad, ha transformado la acción en una fortaleza utility-plus para inversores institucionales.

Mientras el mercado anticipa el lanzamiento de los resultados del primer trimestre de 2026 el 7 de mayo, la narrativa está cambiando del crecimiento puro de infraestructura al Dominio de Asignación de Capital. Con un programa masivo de recompra de acciones de $10 mil millones en marcha y el almacenamiento de gas europeo en mínimos de 5 años, Cheniere se encuentra en una encrucijada. Esta guía desglosa la predicción del precio de Cheniere Energy para 2026 usando datos de Goldman Sachs, JPMorgan, Morgan Stanley, y Zacks Investment Research.

También descubrirás cómo operar futuros de acciones de Cheniere Energy (LNG) con USDT a través de BingX TradFi.

Las 5 Cosas Principales que los Inversores de Cheniere Energy (LNG) Deben Saber en 2026

- La Recompra de $10 Mil Millones: La junta de Cheniere ha autorizado un plan de recompra masivo para retirar hasta el 21.1% de las acciones en circulación, proporcionando un suelo significativo para el precio de la acción.

- Caos en el Suministro de Medio Oriente: La guerra de Irán en curso ha interrumpido las exportaciones de GNL de Qatar, obligando a compradores europeos y asiáticos hacia contratos seguros de largo plazo de Estados Unidos, beneficiando específicamente a las terminales de la Costa del Golfo.

- El Objetivo de $30 DCF: La gerencia apunta a un Flujo de Efectivo Distribuible (DCF) de $30 por acción como tasa de ejecución, una métrica que los analistas creen podría desencadenar una revaluación masiva.

- Catalizador de Expansión: Los inversores están enfocados como láser en la expansión de Sabine Pass Etapa 5 y el progreso de Corpus Christi Etapa 3. La ejecución aquí es clave para cumplir los objetivos de producción de 2027.

- Dominancia Institucional: Con un 87.26% de propiedad institucional, LNG es una apuesta de convicción para fondos importantes que buscan una cobertura contra la volatilidad geopolítica y la inflación.

¿Qué es Cheniere Energy (LNG)?

Cheniere Energy, Inc. es el mayor productor de gas natural licuado en Estados Unidos y el segundo operador más grande a nivel mundial. Con sede en Houston, Texas, se sitúa en el corazón del comercio global de GNL, operando terminales de exportación masivas en Sabine Pass y Corpus Christi.

La empresa actúa como un puente entre el gas natural norteamericano de bajo costo y los mercados internacionales de alta demanda. A diferencia de las compañías petroleras tradicionales, Cheniere funciona más como una carretera de peaje, cobrando tarifas fijas por licuar y transportar gas. A abril de 2026, la acción cotiza a un P/E futuro de aproximadamente 10.4x, una valoración que Goldman Sachs y Citi describen como atractiva dado su crecimiento proyectado de ganancias del 26.1% para el año.

Una Revisión del Rendimiento de Cheniere Energy en 2025

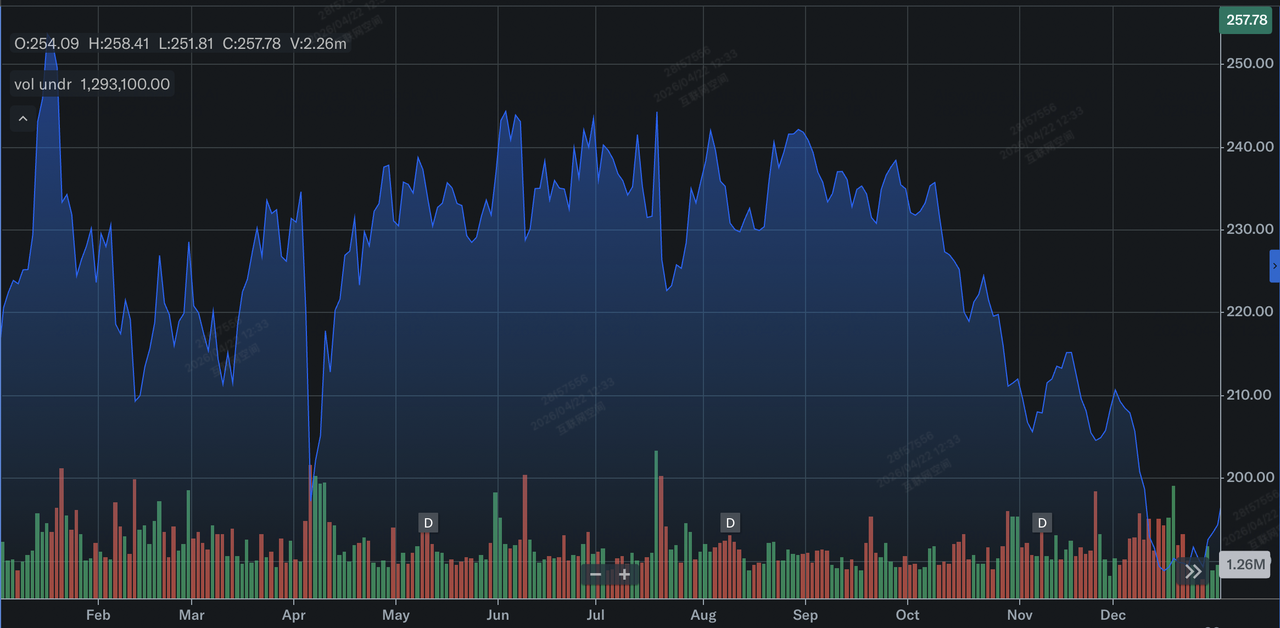

Rendimiento de la acción de Cheniere Energy (LNG) en 2025 | Fuente: Yahoo Finance

En 2025, Cheniere entregó un rendimiento récord, exportando 670 cargamentos de GNL y generando $19.97 mil millones en ingresos, un aumento interanual del 27%. El tema definitorio de 2025 fue el Superciclo de Seguridad Energética, ya que las naciones europeas pivotaron permanentemente del gas de gasoductos rusos a favor del GNL estadounidense.

La empresa terminó 2025 con $2.3 mil millones en ingresos netos del cuarto trimestre, superando ampliamente las estimaciones consensuadas y estableciendo el escenario para la estrategia agresiva de retorno de capital que vemos hoy. Esta fortaleza financiera permitió a Cheniere des-apalancarse significativamente, obteniendo mejoras en calificaciones crediticias que redujeron su costo de capital para futuras expansiones.

Estrategia de Cheniere Energy para 2026: Navegando la Volatilidad Geopolítica

- Certidumbre Contractual: Con más del 95% de la capacidad vinculada a acuerdos de largo plazo hasta 2030, Cheniere está en gran medida aislada de las fluctuaciones diarias en los precios spot del gas natural.

- El Cambio Soberano: Nuevos acuerdos de 25 años con CPC de Taiwán y empresas de servicios públicos de Tailandia aseguran que los flujos de efectivo de la empresa permanezcan mejores que el mercado spot volátil.

- Soporte Técnico: Los analistas identifican el promedio móvil de 200 días en $224 como la línea en la arena. Mientras LNG se mantenga por encima de este nivel, la tendencia alcista de largo plazo permanece intacta.

Perspectiva de Inversión de Cheniere Energy 2026: Rally Alcista de $330 vs. Caso Bajista de $210

Predicción 2026 para la acción de Cheniere Energy (LNG) por analistas de Wall Street

Para navegar el panorama energético actual, los inversores deben sopesar estos tres resultados distintos ponderados por probabilidad para la acción LNG.

El Caso Alcista: La Ruptura de Seguridad Soberana de $330

La narrativa alcista está anclada por un cambio estructural en el balance global de oferta-demanda, específicamente la Disrupción de Qatar resultante de la fricción prolongada en el Estrecho de Hormuz. Mientras los buques qataríes enfrentan redirección o retrasos, se proyecta que las primas spot JKM (asiáticas) y TTF (europeas) se disparen. Aunque el 95% de la capacidad de Cheniere está bloqueada, el 5% restante de volumen no contratado actúa como un motor de ganancias de alto beta. En este escenario, estos cargamentos comerciales podrían capturar spreads superiores a $15-$20/MMBtu, proporcionando una ganancia masiva que complementa los ingresos estables take-or-pay de la empresa.

Prácticamente, este caso se amplifica por el programa agresivo de recompra de acciones de $10 mil millones, que está diseñado para retirar aproximadamente el 21.1% de las acciones en circulación. Mientras el conteo de acciones se reduce hacia la marca de 175 millones, se espera que el Flujo de Efectivo Distribuible (DCF) por acción se acelere hacia una tasa de ejecución de $30. Esta combinación de márgenes spot en expansión y un flotador de acciones que se ajusta crea la presión fundamental necesaria para superar la resistencia psicológica de $300, alineándose con los objetivos de precio de primer nivel de JPMorgan para $338 y Wells Fargo para $335.

El Caso Base: Crecimiento Limitado por Rango de $280 - $295 para Cheniere Energy

El caso base define a Cheniere como un Compuesto de Infraestructura de Calidad, donde el valor es impulsado por la consistencia operacional más que por picos geopolíticos. El enfoque aquí está en la llamada de resultados del primer trimestre de 2026 del 7 de mayo, donde se espera que la gerencia reitere una guía robusta de EBITDA Ajustado Consolidado de $6.75 mil millones a $7.25 mil millones. Con los niveles de almacenamiento europeo entrando en 2026 en mínimos de cinco años de aproximadamente 140 cargamentos por debajo de lo normal, la demanda por el suministro confiable de Estados Unidos de Cheniere se mantiene alta, apoyando una recuperación constante desde la caída de abril hacia el objetivo medio de analistas de $293.

Los inversores deberían ver esto como una fase de recuperación de valoración. Mientras la acción actualmente cotiza a un P/E futuro de alrededor de 10.4x, un movimiento hacia su Ratio Justo de 18.33x, como sugieren los modelos de Simply Wall St, indica que permanece un valor intrínseco significativo. Este escenario asume que el proyecto Corpus Christi Etapa 3 se mantiene en cronograma, con los Trenes 6 y 7 avanzando hacia la finalización sustancial. Para los operadores, esto se traduce en un avance de baja volatilidad donde el promedio móvil de 50 días de $233 sirve como un piso de entrada confiable para un movimiento hacia los $200 superiores.

El Caso Bajista: La Trampa de Infraestructura de $210 de la Acción LNG

El caso bajista se centra en un escenario macro-skunk: un avance diplomático repentino en Medio Oriente que lleva a un enfriamiento inmediato de las primas energéticas globales. Si la prima de riesgo geopolítico se evapora, la demanda de GNL estadounidense puede suavizarse, llevando a una contracción en los márgenes spot que impacta las ganancias de optimización de cartera de Cheniere. Además, cualquier renovación de la pausa de permisos de exportación de GNL federal o cuellos de botella de construcción localizados en la expansión de Sabine Pass Etapa 5 podría desencadenar un cambio de sentimiento de líder de crecimiento a infraestructura estancada.

Técnicamente, este riesgo a la baja está marcado por una ruptura decisiva del nivel de soporte de $230, que probablemente activaría programas de venta sistemática. Un movimiento hacia $210 representaría una nueva prueba del promedio móvil de 200 días y una reversión a un estatus de Mantener, como sugiere Zacks Investment Research. En este entorno, el ratio deuda-capital de la empresa de 1.74 se convierte en un punto focal para los bajistas, especialmente si las tasas de interés se mantienen más altas por más tiempo, aumentando el costo de carry para sus expansiones brownfield multimillonarias.

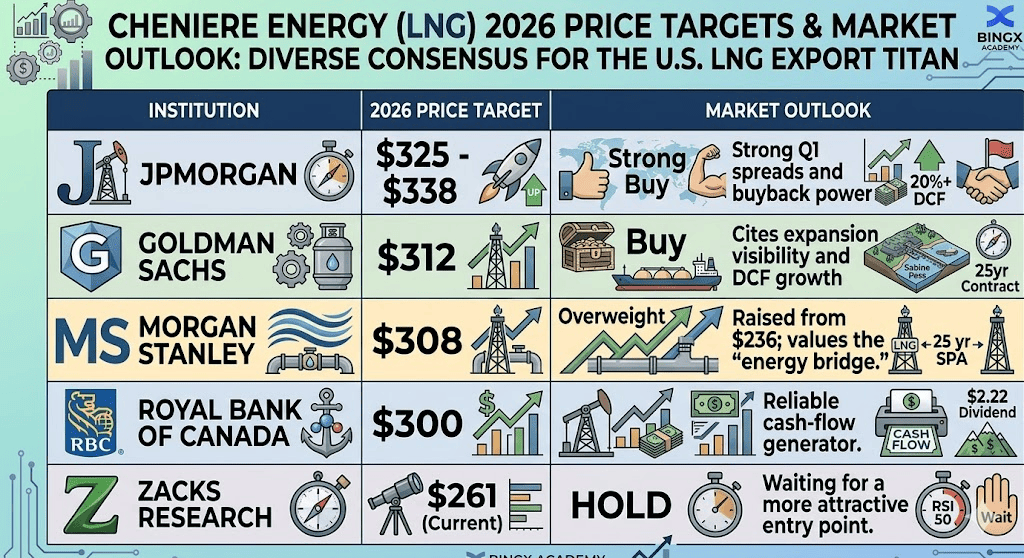

Pronósticos de Precio de Cheniere Energy (LNG) para 2026 por Analistas de Wall Street

|

Institución |

Objetivo de Precio 2026 |

Perspectiva del Mercado |

|

JPMorgan |

$325 - $338 |

Sobrepeso: Fuertes spreads del Q1 y poder de recompra. |

|

Goldman Sachs |

$312 |

Compra: Cita visibilidad de expansión y crecimiento DCF. |

|

Morgan Stanley |

$308 |

Sobrepeso: Elevado desde $236; valora el "puente energético". |

|

Royal Bank of Canada |

$300 |

Superar: Generador confiable de flujo de efectivo. |

|

Zacks Research |

$261 (Actual) |

Mantener: Esperando un punto de entrada más atractivo. |

Cómo Operar Cheniere Energy (LNG) en BingX

Perpetuos LNG/USDT en el mercado de futuros de BingX

Navega la volatilidad energética de 2026 usando las herramientas de BingX TradFi. Ya sea que estés apostando por una superación de resultados del Q1 o cubriendo contra una corrección en los precios de energía, BingX ofrece herramientas de alta liquidez para acceder a acciones estadounidenses, impulsado por análisis de BingX AI.

- Navega a BingX TradFi y selecciona Acciones.

- Busca el contrato perpetuo LNG/USDT en el mercado de futuros de BingX.

- Analiza el RSI y Promedios Móviles para identificar puntos de entrada.

- Selecciona Abrir Long si esperas que los vientos de cola geopolíticos impulsen los precios más alto, o Abrir Short para cubrir contra una desescalada en Medio Oriente.

- Establece Take-Profit (TP) y Stop-Loss (SL) basados en niveles clave de resistencia y soporte.

Los 5 Principales Riesgos a Vigilar para Inversores de LNG en 2026

Mientras Cheniere Energy mantiene una posición de mercado dominante, los inversores deben navegar un paisaje complejo de obstáculos regulatorios, geopolíticos y operacionales que podrían impactar su valoración de 2026.

- Niebla Regulatoria: Cambios en los permisos del Departamento de Energía de Estados Unidos (DOE) para nuevas terminales de exportación.

- Inflación de Construcción: Costos crecientes de mano de obra y materiales para la expansión de Sabine Pass.

- Desescalada Geopolítica: Una caída repentina en las primas globales de gas si se logra la paz en Medio Oriente.

- Sensibilidad a Tasas de Interés: El alto ratio deuda-capital de 1.74 hace que la acción de Cheniere Energy sea sensible a la política de la Fed de más alto por más tiempo.

- Enfriamiento de Precios Spot: Un excedente global de gas natural podría impactar los márgenes en los cargamentos no contratados de Cheniere.

Reflexiones Finales: ¿Es Cheniere Energy una Buena Compra en 2026?

Cheniere Energy en 2026 es el barómetro definitivo de la estabilidad energética global. A $257, la acción cotiza con descuento a su valor intrínseco DCF de alrededor de $393 según Simply Wall St. Para inversores de largo plazo, la transición a una potencia de retorno para accionistas la hace una Compra atractiva. Sin embargo, para operadores tácticos, el reporte de resultados del 7 de mayo será el momento decisivo. Hasta que la acción LNG recupere $275, espera oscilaciones impulsadas por energía.

Recordatorio de Riesgo: Operar acciones energéticas involucra alta volatilidad y exposición a eventos geopolíticos. Cheniere Energy es sensible a los spreads globales de gas y cambios regulatorios estadounidenses. Siempre realiza tu propia diligencia debida y usa herramientas de gestión de riesgo.

Lecturas Relacionadas

- Predicción de Precio de Exxon Mobil (XOM) 2026: ¿Alfa Energético de $180 o Trampa de Valor Geopolítico?

- Pronóstico del Nasdaq 100 (NAS100) 2026: ¿Avance de IA de 27,000 o Trampa de Estanflación de 22,000?

- Pronóstico del S&P 500 2026: ¿Rally Alcista de 7,600 o Crash Impulsado por Energía de 6,000?

- Pronóstico del Precio del Petróleo Crudo 2026: ¿Prima de Guerra de $140 o Línea Base de Excedente de $60?

- ¿Es el Oro una Buena Inversión en 2026? Riesgos y Retornos Explicados