Entre julio de 2024 y junio de 2025, los inversores brasileños transaccionaron aproximadamente $318.8 mil millones en activos digitales, representando casi un tercio de toda la actividad cripto en América Latina. Aunque el volumen en sí es masivo, el impulsor subyacente es aún más revelador: según Chainalysis, las stablecoins representan el 90% de toda la actividad de activos digitales en Brasil en 2025, impulsado por la demanda de pagos transfronterizos rápidos y de bajo costo y liquidaciones domésticas.

Esto indica que la gran mayoría de los usuarios cripto brasileños no están especulando con Bitcoin o altcoins—están manteniendo dólares digitales. Sin embargo, dejar USDT y USDC inactivos en una billetera no genera rendimientos. Los inversores que saben cómo poner estas stablecoins a trabajar pueden generar rendimientos que superan muchos productos de renta fija tradicionales, todo mientras mantienen exposición a la estabilidad del USD.

Resumen Rápido: Generar ingresos pasivos con stablecoins significa ganar interés en tu USDT o USDC mientras mantienes una paridad 1:1 con el dólar estadounidense. Las principales estrategias incluyen: (1) Ahorros flexibles en exchanges con retiros instantáneos, (2) Ahorros de plazo fijo para mayor APY, (3) Préstamos en protocolos DeFi como Aave, y (4) Productos estructurados como Inversión Dual. Los rendimientos típicos van del 3% al 15% APY, dependiendo de la estrategia y perfil de riesgo.

¿Qué Son las Stablecoins y Por Qué Generan Rendimientos?

Una stablecoin es una criptomoneda vinculada a un activo estable, más comúnmente el dólar estadounidense. No "inviertes" en una stablecoin como USDC esperando apreciación del precio; su precio objetivo es siempre $1. El objetivo es simplemente acceso eficiente a dólares digitales.

Pero si el precio no cambia, ¿cómo ganas rendimientos?

El rendimiento es generado por terceros que necesitan liquidez: traders pidiendo capital prestado para apalancar posiciones, protocolos DeFi que requieren pools de liquidez para operar, y plataformas CeFi que conectan este capital y distribuyen una porción del interés de vuelta a los depositantes.

Piénsalo como una cuenta de inversión denominada en USD. Depositas capital, terceros lo utilizan y pagan interés, y tú ganas rendimientos en tus dólares digitales mientras mantienes un valor base estable de $1.00.

Stablecoins que Generan Rendimientos vs. Estrategias Activas de Rendimiento

Hay dos caminos distintos para generar ingresos pasivos con stablecoins:

Stablecoins tradicionales con estrategias activas de rendimiento (USDT, USDC): Mantienes stablecoins estándar y las depositas manualmente en productos de ahorro o préstamo. El activo en sí no se auto-capitaliza; el rendimiento depende completamente de la plataforma donde se despliega.

Stablecoins que generan rendimientos (Rendimiento Nativo): A diferencia de las stablecoins estándar que permanecen inactivas en una billetera, las stablecoins que generan rendimientos están diseñadas nativamente para acumular valor con el tiempo. El rendimiento está integrado en las mecánicas del token, eliminando la necesidad de hacer stake, prestar o bloquear fondos manualmente para ganar APY. Los ejemplos incluyen sDAI, USDe de Ethena, y USDY de Ondo Finance.

Para la mayoría de inversores minoristas que ingresan al mercado, la primera opción ofrece la rampa de entrada más directa y accesible.

Cómo Calcular tu Rendimiento de Stablecoin

Antes de desplegar capital, entender las matemáticas subyacentes ayuda a gestionar expectativas.

La métrica de referencia es APY (Porcentaje de Rendimiento Anual), que calcula tu rendimiento anual teniendo en cuenta el interés compuesto.

Fórmula Básica:

Rendimiento Anual Estimado (USD) = Capital × APY

Ejemplo Práctico:

Si depositas $2,000 en USDT con un APY del 6%:

- Rendimiento Anual: $2,000 × 0.06 = $120

- Rendimiento Mensual Promedio: $120 ÷ 12 = $10 por mes

Con el tipo de cambio USD/BRL en R$ 5.80, ese rendimiento mensual de $10 equivale a aproximadamente R$ 58/mes, completamente aislado de la volatilidad de precios de activos cripto.

Adicionalmente, hay un beneficio macro: al mantener activos en USD, los inversores internacionales protegen su poder adquisitivo contra la depreciación de la moneda local. Si el USD se aprecia contra el Real brasileño durante el año, las ganancias de forex se apilan directamente encima de tu APY cripto.

Fórmula de Rendimiento Total (Moneda Local):

Rendimiento Total (BRL) = Capital (USD) × (1 + APY) × Tipo de Cambio Final (BRL/USD) − Capital (USD) × Tipo de Cambio Inicial (BRL/USD)

Las 4 Estrategias Principales para Ganar Ingresos Pasivos con Stablecoins

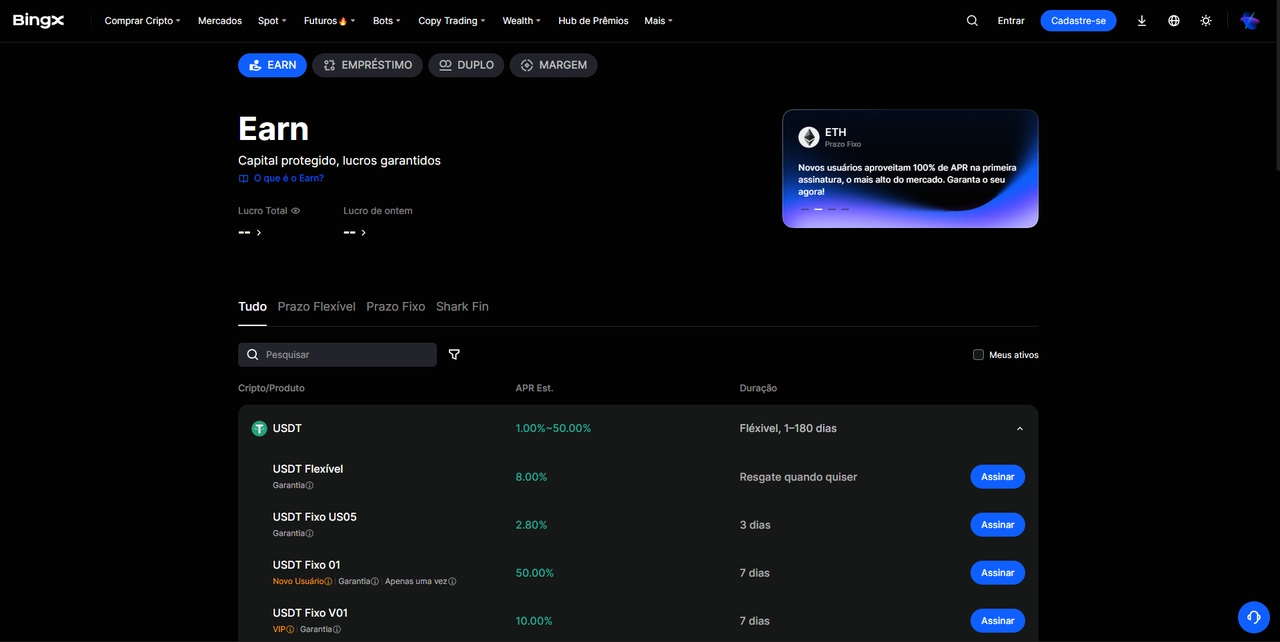

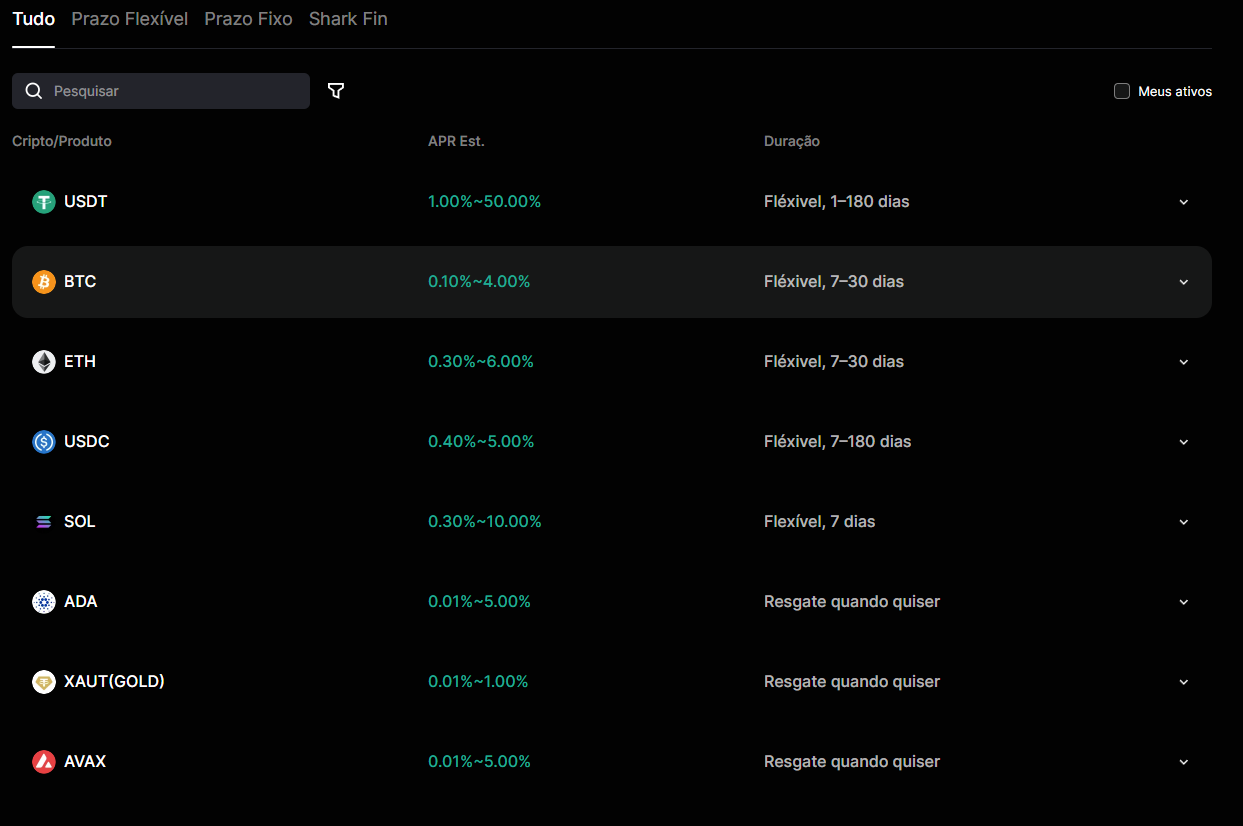

1. Ahorros Flexibles en Exchanges Cripto (CeFi)

El punto de entrada más fácil para principiantes. Depositas USDT o USDC en un exchange, te suscribes a un producto de ahorros flexibles, y comienzas a acumular interés diario sin períodos de bloqueo y con liquidez instantánea.

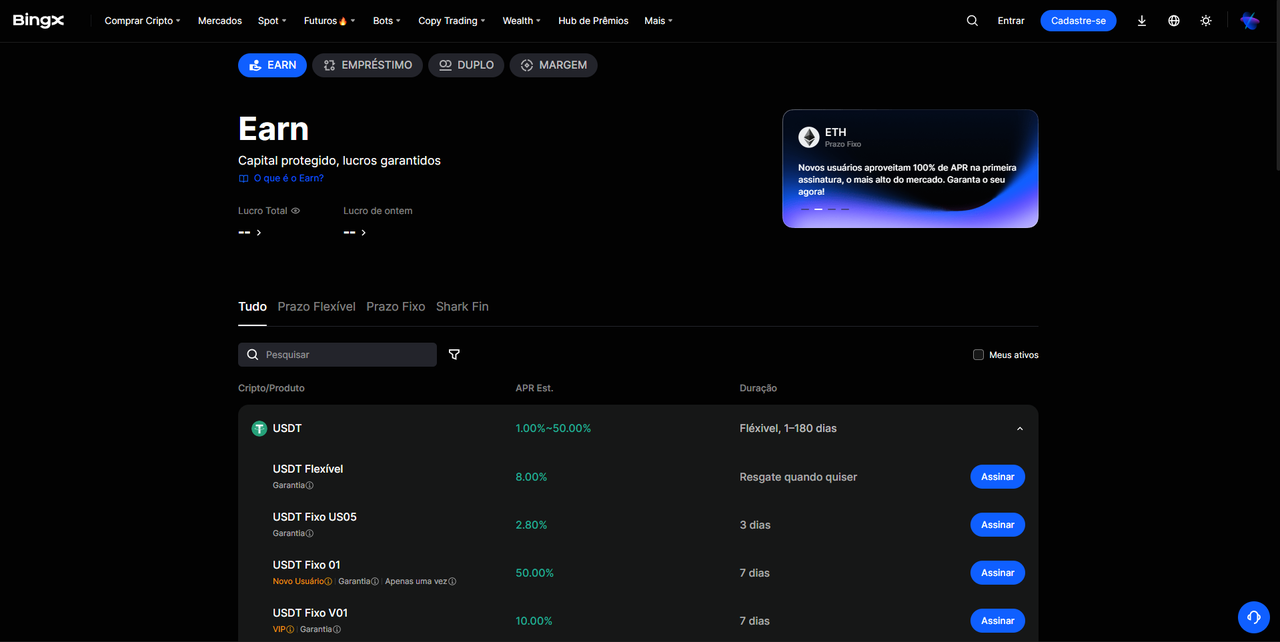

BingX Capital es un servicio integral de gestión de activos diseñado para poner los fondos inactivos a trabajar, generando rendimientos consistentes. La plataforma admite las principales criptomonedas incluyendo USDT, BTC, ETH, y más, ofreciendo opciones tanto Flexibles como de Plazo Fijo para satisfacer las necesidades individuales de liquidez.

El producto de Ahorros Flexibles de BingX permite a los usuarios canjear fondos en cualquier momento sin penalizaciones o tarifas de suscripción ocultas. Además, BingX está entre los exchanges líderes implementando un sistema de Prueba de Reservas del árbol de Merkle, garantizando 100% de respaldo para todos los activos de usuario.

Más adecuado para: Inversores que priorizan la liquidez y quieren acceso inmediato al capital. Aunque los APY flexibles son generalmente más bajos que las tasas de plazo fijo, superan cómodamente las cuentas de ahorro fiat tradicionales.

2. Ahorros de Plazo Fijo

Al aceptar bloquear tu capital por un período específico (7, 14, 30, o 90 días), aseguras un APY significativamente mayor. La lógica refleja los CDs bancarios tradicionales: mientras más predecible sea la liquidez para la plataforma, mayor será el rendimiento que te ofrecen.

BingX presenta un producto USDT Earn que permite a los usuarios generar ingresos pasivos a través de ahorros de stablecoin, con APYs atractivos que van del 1% al 15%. Los productos de plazo fijo típicamente se ubican en el extremo superior de este rango, especialmente durante períodos de alta demanda de mercado por liquidez de stablecoin.

Más adecuado para: Asignadores de capital con un horizonte de inversión fijo que quieren maximizar el rendimiento sin navegar por las complejidades de DeFi.

3. Protocolos de Préstamo DeFi

Los préstamos descentralizados conectan a los depositantes de stablecoin directamente con prestatarios a través de contratos inteligentes, eliminando al intermediario centralizado. Los tokens estables como USDC y DAI generan rendimientos promedio del 4% al 8% APY en protocolos principales con volatilidad mínima. La seguridad está asegurada a través de sobre-colateralización. Para pedir prestado USDC, un usuario debe depositar un valor mayor de ETH u otro activo líquido. Si el valor del colateral cae, el contrato inteligente lo liquida automáticamente, mitigando el riesgo de impago para los depositantes.

Plataformas como Aave, Compound, y Morpho son estándares de la industria. El proceso requiere conectar una billetera de auto-custodia como MetaMask, suministrar la stablecoin al pool de préstamos, y recibir tokens de rendimiento que generan interés. Interactuar con estos protocolos requiere una billetera Web3 compatible y una comprensión de las tarifas de gas de la red subyacente.

Más adecuado para: Inversores nativos de cripto cómodos con la infraestructura Web3, gestión de billeteras no custodiales, y monitoreo on-chain. El riesgo principal aquí no es la volatilidad de activos, sino el riesgo de contrato inteligente—la vulnerabilidad del código del protocolo a exploits.

4. Productos Estructurados: Inversión Dual y Shark Fin

Para inversores que buscan ir más allá de los productos básicos de ahorro sin aventurarse en DeFi, exchanges centralizados como BingX ofrecen productos estructurados. Estos instrumentos combinan preservación de capital con potencial de rendimiento por encima del promedio.

BingX Shark Fin es un ejemplo principal. El producto categoriza activos basándose en perspectivas alcistas o bajistas del mercado, ofreciendo cuatro opciones distintas: Bullish_BTC, Bearish_BTC, Bullish_ETH, y Bearish_ETH. Dependiendo de tu pronóstico de mercado, seleccionas una dirección y aseguras un rango de precio de suscripción específico. Al vencimiento, si el precio del activo subyacente se establece dentro de tu rango objetivo predefinido, desbloqueas un APY de nivel superior. Si el precio se rompe fuera del rango, aún te vas con una tasa base garantizada. Porque el activo de suscripción es USDT, tu capital permanece completamente protegido contra la volatilidad del mercado.

Más adecuado para: Inversores con una visión direccional clara sobre BTC o ETH que quieren impulsar su perfil de rendimiento sin arriesgar su capital principal.

¿Cuál es el Rendimiento Real? Comparando Estrategias de Rendimiento

|

Estrategia |

APY Típico |

Liquidez |

Riesgo Principal |

Complejidad |

|

Ahorros Flexibles (CeFi) |

3%–6% |

Instantánea |

Contraparte del exchange |

Baja |

|

Ahorros Fijos (CeFi) |

5%–12% |

Al vencimiento |

Contraparte del exchange |

Baja |

|

Préstamo DeFi (Aave, Morpho) |

4%–8% |

Variable |

Exploit de contrato inteligente |

Media |

|

Shark Fin / Inversión Dual |

6%–15%+ |

Al vencimiento |

Contraparte + Mercado |

Media |

|

Stablecoins que Generan Rendimiento |

4%–10% |

Variable |

Contrato inteligente + Mecánicas del protocolo |

Media / Alta |

En 2026, la línea base para las mejores stablecoins para ingresos pasivos va del 3% al 6% APY, con estrategias avanzadas superando estas cifras bajo condiciones específicas del mercado. Los rendimientos cripto sostenibles ahora están ampliamente anclados en valor del mundo real (RWA), incluyendo Bonos del Tesoro de EE.UU. tokenizados, mesas de préstamos institucionales, y trading de base delta-neutral.

Como regla general, mantente altamente escéptico de cualquier producto que prometa APYs consistentes de doble dígito sin revelar claramente las mecánicas subyacentes de dónde se genera ese rendimiento.

Cómo Empezar en BingX: Paso a Paso

1. Crear una Cuenta y Completar KYC: Ve a bingx.com, regístrate usando tu email o número móvil, y completa el proceso de verificación de identidad (KYC). KYC es obligatorio para depósitos, retiros, y acceso a todos los productos de Capital.

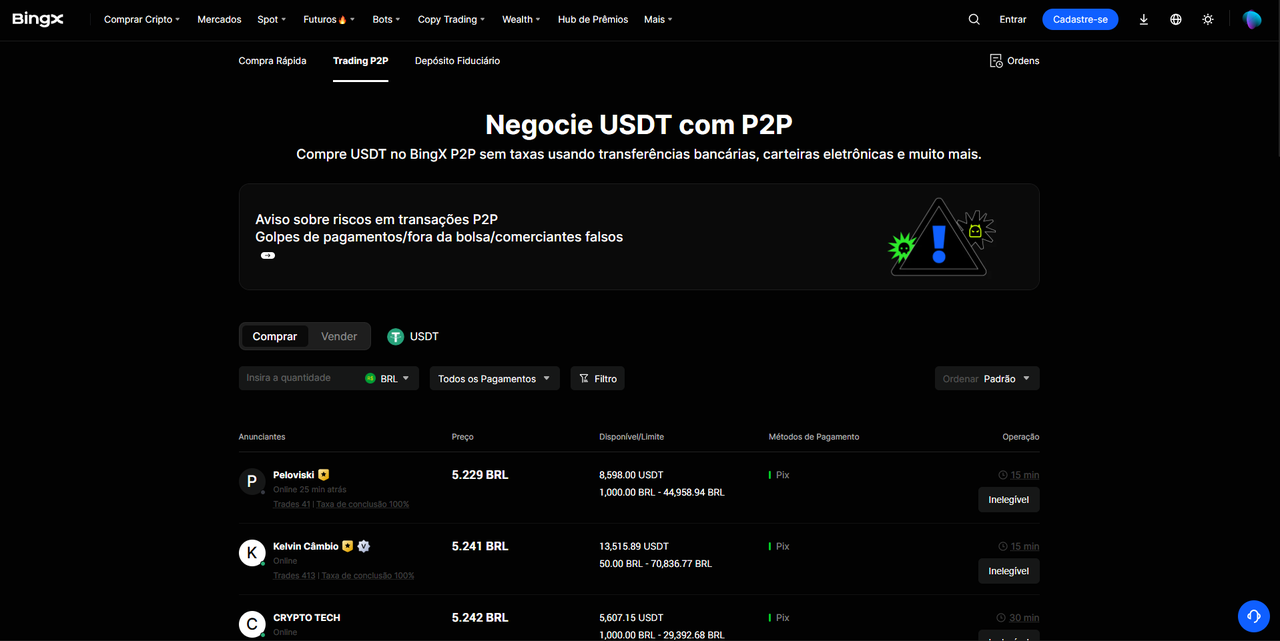

2. Depositar Fiat vía P2P (ej., PIX para Brasil): Navega al mercado P2P de BingX para comprar USDT directamente con tu moneda fiat local (como el sistema PIX de Brasil). Esto proporciona una forma fluida y sin fricciones de ingresar a stablecoins sin altas tarifas FX bancarias. Revisa el tutorial de depósito fiat si necesitas asistencia.

3. Acceder al Panel de Capital: En el menú de navegación principal, haz clic en la pestaña "Capital" o "Gana". Aquí encontrarás todos los productos disponibles que generan interés, incluyendo Ahorros Flexibles, Ahorros Fijos, Shark Fin, e Inversión Dual.

4. Seleccionar un Producto Alineado con tu Perfil: ¿Recién comenzando? Opta por Ahorros Flexibles USDT. ¿Tienes un horizonte de 30 días o más? Evalúa Ahorros Fijos. ¿Tienes una visión direccional fuerte sobre BTC o ETH? Explora Shark Fin.

5. Suscribirse y Monitorear: El rendimiento comienza a capitalizarse según los parámetros del producto. Para productos Flexibles, puedes canjear en cualquier momento. Para estructuras de plazo fijo, el capital y el interés acumulado se acreditan automáticamente a tu cuenta al vencimiento. Asegúrate de habilitar la 2FA (Autenticación de Dos Factores) de antemano para asegurar tus fondos.

Cómo Declarar Rendimientos de Stablecoin para Impuestos (Enfoque en Mercado Brasileño)

Los rendimientos de stablecoin están sujetos a regulaciones fiscales locales. En Brasil, los inversores que mantienen activos cripto con un costo de adquisición de R$ 5,000 o más al 31 de diciembre deben declararlos bajo el cronograma "Bens e Direitos" (Bienes y Derechos), con stablecoins como USDT y USDC categorizadas bajo códigos de activos específicos (Código 03).

Para rendimientos generados a través de staking o préstamos DeFi, los contribuyentes deben declarar un costo de adquisición inicial de cero. Los rendimientos obtenidos a través de DeFi o staking se gravan como ganancias de capital o como ingresos bajo la tabla progresiva de impuestos, dependiendo de la naturaleza de la transacción.

Como regla general para individuos minoristas: las ventas cripto mensuales por debajo de R$ 35,000 están exentas del impuesto sobre ganancias de capital pero aún deben ser divulgadas. Para volumen de ventas mensuales que exceda este umbral, las tasas impositivas comienzan en 15%. Las recompensas cripto distribuidas como interés (ej., pagadas en USDT) deben registrarse con un costo de adquisición de cero.

Es altamente recomendable aprovechar software dedicado de impuestos cripto o consultar a un contador especializado en Web3 para auditar tu historial de transacciones. BingX proporciona reportes de transacciones exportables para agilizar este proceso de reporte. Para asignaciones de stablecoin a gran escala que no planeas usar para trading activo, considera moverlas a una billetera de hardware segura, manteniendo solo capital operativo en el exchange.

FAQ: Ingresos Pasivos con Stablecoins

1. ¿Qué es APY en stablecoins y cómo se calcula?

APY (Porcentaje de Rendimiento Anual) representa tu tasa real de retorno durante un año, teniendo en cuenta el interés compuesto. Si depositas $1,000 a un APY del 6%, tendrás aproximadamente $1,060 después de 12 meses. A diferencia del APR simple (Tasa de Porcentaje Anual), el APY considera el efecto compuesto del interés sobre interés, ofreciendo una métrica más precisa para comparar rendimientos.

2. ¿Qué stablecoin ofrece mayores rendimientos: USDT o USDC?

En la práctica, la varianza de APY entre USDT y USDC es mínima a través de las principales plataformas. USDT mantiene liquidez ligeramente mayor en venues centralizados, ocasionalmente impulsando tasas de préstamo más altas durante períodos de demanda intensiva de apalancamiento. Por el contrario, USDC es frecuentemente preferido por instituciones adversas al riesgo que priorizan el cumplimiento regulatorio y la transparencia de respaldo de activos, respaldado por las reservas públicas y auditadas de Circle.

3. ¿Las stablecoins ganan interés automáticamente solo estando en una billetera?

No. Las stablecoins tradicionales como USDT y USDC son activos estáticos. Debes desplegarlas manualmente en un producto de ahorros CeFi o un protocolo de préstamo DeFi para comenzar a capturar interés. La excepción radica en las stablecoins nativas que generan rendimiento (como sDAI o USDe) que acumulan valor directamente dentro del contrato del token, aunque estas introducen complejidades adicionales de contratos inteligentes de capa.

4. ¿Es seguro mantener USDT en un exchange como BingX?

Los exchanges que presentan Prueba de Reservas completamente auditada del árbol de Merkle proporcionan transparencia estructural significativamente mayor. Sin embargo, el riesgo de contraparte es inherente a cualquier venue centralizado. Debido a esto, los asignadores institucionales y minoristas frecuentemente dividen capital—utilizando exchanges confiables para generación de rendimiento y migrando tenencias a largo plazo a billeteras frías de auto-custodia.

5. ¿Se gravan los rendimientos de stablecoin?

Sí. En la mayoría de jurisdicciones, las recompensas recibidas de préstamos, ahorros, o DeFi se tratan como eventos gravables. Por ejemplo, bajo las reglas brasileñas, los tokens recibidos ingresan a tus hojas de balance con una base de costo cero, y el impuesto sobre ganancias de capital se aplica si las ventas mensuales totales cruzan el umbral de R$ 35,000. Siempre consulta a un profesional fiscal nativo de cripto local para mantener el cumplimiento.

6. ¿Cuál es la diferencia entre ahorros flexibles y fijos?

Los ahorros flexibles permiten depósitos y retiros instantáneos en cualquier momento, típicamente ofreciendo un APY más bajo y variable. Los ahorros fijos bloquean capital por una duración predeterminada (ej., 30 a 90 días) a cambio de una tasa de interés premium y fija. El mecanismo refleja los certificados de depósito bancarios tradicionales: mientras más predecible sea la liquidez para la plataforma, mejor es el rendimiento para el depositante.

7. ¿Qué es la pérdida impermanente y afecta a las stablecoins?

La pérdida impermanente (IL) es un riesgo único de los pools de liquidez de Automated Market Maker (AMM) en DeFi, ocurriendo cuando la relación de precio de dos activos agrupados diverge después del depósito. Para pools solo de stablecoin (como USDT/USDC en Curve), el riesgo de IL es prácticamente negligible porque ambos activos mantienen una paridad estrecha 1:1 al dólar. Solo se convierte en un factor crítico si proporcionas liquidez a pools mixtos que contienen una stablecoin emparejada con un activo volátil como BTC o ETH.

Puntos Clave

- Las stablecoins no generan rendimientos por sí solas. Deben ser desplegadas activamente en ahorros, préstamos, o ecosistemas DeFi para generar ingresos pasivos.

- Los rendimientos base sostenibles en 2026 van entre 3% y 8% APY para estrategias de riesgo gestionado, con productos estructurados superando el 12% a través de plazos fijos.

- BingX proporciona tres rutas de entrada explícitas para ingresos pasivos USDT: Ahorros Flexibles (liquidez instantánea), Ahorros Fijos (mayor rendimiento vía bloqueos), y Shark Fin (productos estructurados protegidos por capital).

- Mercados emergentes como Brasil muestran demanda estructural masiva, donde las stablecoins capturan el 90% de todo el volumen de transacciones cripto debido a la integración fiat local (PIX) e incorporación de dólares globales.

- Todos los rendimientos cripto acumulados deben ser gestionados apropiadamente para declaraciones fiscales. El interés ganado ingresa con una base de costo de adquisición cero y está sujeto a reglas locales de ganancias de capital.

- Ejerce precaución con APYs de doble dígito que carecen de transparencia clara de ingresos. En 2026, los rendimientos on-chain sostenibles son impulsados por utilidad económica real, incluyendo tokenización RWA y estrategias cash-and-carry delta-neutral.

Artículos Relacionados

- Mejores Stablecoins para Invertir en Brasil 2026: La Guía Completa

- PIX y Cripto en Brasil: Por Qué las Stablecoins (USDT y USDC) Dominan en 2026

- Guía para Principiantes sobre Stablecoins y Cómo Funcionan (2026)

- Entendiendo 6 Tipos Diferentes de Stablecoins: Un Desglose de 2026

- ¿Cuáles Son las Mejores y Más Populares Stablecoins para Tu Billetera en 2026?