A principios de junio de 2026, Netflix (NFLX) se encuentra posicionado en una encrucijada crítica entre la eficiencia de capital y las dinámicas competitivas cambiantes. Tras una castigadora racha de ocho sesiones perdedoras, la más larga desde noviembre de 2022, el pionero del streaming con sede en Los Gatos actualmente cotiza cerca de $82.64, registrando una pérdida del 13% en lo que va del año y situándose aproximadamente un 39% por debajo de su máximo histórico de mediados de 2025 de $134.12.

Mientras que el mercado de acciones más amplio ha avanzado al alza, Netflix ha estado lastrado por revalorizaciones posteriores a las ganancias de múltiples trimestres. Los inversores están evaluando agresivamente un perfil de flujo de caja libre increíblemente robusto contra una notable rotación macro donde los participantes del mercado rechazan las narrativas de crecimiento tradicionales en favor de inversiones explícitas en infraestructura de inteligencia artificial.

Mientras el ecosistema global del entretenimiento cambia de la adquisición agresiva de suscriptores hacia la monetización optimizada, el pivote de Netflix hacia niveles con publicidad y eventos en vivo ha transformado a la compañía en una máquina de efectivo operativa. Sin embargo, las fuertes presiones competitivas de ecosistemas adyacentes a la tecnología han limitado la expansión de múltiplos.

Esta guía desglosa la previsión de acciones de Netflix y la predicción de precios para el resto de 2026, utilizando datos de KeyBanc Capital Markets, Bernstein, Simply Wall St, estimaciones de consenso de LSEG y divulgaciones regulatorias oficiales.

También descubrirás cómo operar futuros de acciones de Netflix (NFLX) en BingX TradFi con colateral USDT.

5 Principales Cosas que los Traders de Netflix (NFLX) Deben Saber en 2026

Mientras Netflix navega una transición de alto riesgo de un gastador de contenido sin cobertura a una utilidad monetizada por publicidad, los traders deben monitorear de cerca estos cinco factores que mueven el mercado:

- El Objetivo de Escalamiento de Ingresos Publicitarios de $3 Mil Millones: El nivel con soporte publicitario de Netflix está creciendo rápidamente, representando más del 60% de los registros del primer trimestre en mercados publicitarios activos. La gerencia proyecta que los ingresos publicitarios de 2026 alcanzarán aproximadamente $3 mil millones, duplicando los $1.5 mil millones generados en 2025, apoyados por una base de clientes publicitarios que se ha expandido un 70% interanual a más de 4,000 marcas.

- La Tarifa de Ruptura de Warner Bros. de $2.8 Mil Millones: Después de retirarse de una oferta costosa y legalmente precaria para adquirir activos de Warner Bros. Discovery (WBD), Netflix se embolsó una masiva tarifa de terminación de compra de $2.8 mil millones. Esta ganancia inesperada de efectivo supercargó el flujo de caja libre del T1 a $5.094 mil millones y llevó a la gerencia a elevar la guía de FCF para todo el año 2026 a unos impresionantes $12.5 mil millones.

- La Presión de Engagement de YouTube y Amazon: KeyBanc Capital Markets ha señalado riesgos estructurales al poder de precio a largo plazo y el engagement de usuarios. YouTube ha capturado activamente el tiempo de pantalla pico, promediando 99.1 minutos de visualización diarios en los principales mercados versus los 93.4 minutos de Netflix, mientras Amazon Prime Video continúa aprovechando su ecosistema de comercio electrónico integrado y su infraestructura de tecnología publicitaria superior.

- La Ascensión del Presidente Jay Hoag: Tras la reunión anual de accionistas del 4 de junio de 2026, el cofundador y pionero del streaming Reed Hastings oficialmente salió del consejo para enfocarse en filantropía. Jay Hoag, socio de TCV y miembro del consejo desde 1999, ha asumido el rol de Presidente, completando una transición de liderazgo generacional junto con los co-CEOs Ted Sarandos y Greg Peters.

- Ejecución Agresiva de Recompra de Acciones: Reforzada por la generación estructural de efectivo, la máquina de retorno de capital de Netflix ha reiniciado agresivamente. La compañía entra a la segunda mitad de 2026 con $6.8 millones restantes en su autorización actual de recompra de acciones multimillonaria, proporcionando una robusta red de seguridad corporativa debajo del capital durante las caídas macro.

¿Qué Es Netflix (NFLX)?

Netflix Inc. (NFLX) es el servicio líder mundial de entretenimiento de streaming por suscripción premium, operando una plataforma global que controla más de 325 millones de membresías pagadas en más de 190 países. Alejándose de su postura histórica contra la comercialización de la plataforma, Netflix ha reestructurado su modelo de negocio para operar sobre una base híbrida: un nivel premium sin publicidad y un nivel con soporte publicitario económico y altamente escalable.

A mediados de 2026, Netflix representa el punto de referencia para la monetización del entretenimiento digital. En lugar de operar puramente como un estudio de medios tradicional, la compañía depende fuertemente de motores de recomendación de aprendizaje automático, algoritmos especializados de adaptación de contenido basado en estados de ánimo y software optimizado de entrega de anuncios programáticos para maximizar la retención de clientes y reducir las métricas de abandono de usuarios.

Rendimiento de Netflix a Principios de 2026: La Revalorización Post-Ganancias

Netflix comenzó la primavera reportando sus resultados financieros del primer trimestre fiscal el 16 de abril de 2026. Los ingresos principales aumentaron un 16.1% interanual para alcanzar $12.25 mil millones, superando por poco las estimaciones de consenso de Wall Street de $12.17 mil millones. El perfil financiero subyacente reveló un apalancamiento operativo prístino, ya que los ingresos operativos trimestrales se expandieron un 18.2% a $3.957 mil millones, manteniendo la guía de margen operativo para todo el año firmemente en camino hacia un objetivo ampliado del 31.5%.

Sin embargo, un reporte complejo de línea inferior desencadenó una revalorización institucional. Mientras que las ganancias por acción diluidas (EPS) se imprimieron en $1.23, la cifra principal perdió la estimación central de Wall Street de $1.345 al factorizar el impacto no recurrente de la tarifa de terminación de Warner Bros. de $2.8 mil millones. Además, la decisión de la gerencia de mantener, en lugar de elevar, la guía de ingresos para todo el año entre $50.7 mil millones y $51.7 mil millones decepcionó a los inversores de impulso que habían valorado una aceleración inmediata del crecimiento de los recientes aumentos de precios de suscripción mensual.

Esta fricción de guía, agravada por una programación de contenido ponderada hacia atrás pesada en lanzamientos del segundo semestre de 2026, causó que la acción experimentara una contracción de valoración aguda desde sus consolidaciones de primavera hacia su zona de soporte de principios de junio.

Estrategia de Trading de Netflix 2026: Traders de NFLX para Navegar Múltiplos de Volatilidad

- El Piso de Soporte Estructural de $75 – $80: Los traders técnicos notan que la zona de $75 a $80 representa una base formidable de soporte horizontal a largo plazo. Esta área se alinea estrechamente con los mínimos macro establecidos en febrero de 2026. Mientras los cierres de velas semanales se mantengan por encima de $75, el marco estructural a largo plazo permanece neutral-alcista.

- Compresión hacia Valoración de Acciones de Valor: Históricamente valorado en múltiplos de triple dígito, el ratio de precio-ganancias (P/E) rezagado de Netflix se ha comprimido significativamente a 25.7x, poniéndolo directamente en línea con el promedio de la industria del entretenimiento más amplia. Operando a aproximadamente 22 a 23 veces las estimaciones de ganancias futuras, la acción está mostrando soporte de valor fundamental profundo, aunque continúa experimentando fricción técnica de rotaciones de mercado de alto beta.

- Ciclos de Amortización y el Límite de Margen: Los traders deben evaluar estrechamente el cronograma de amortización de contenido del segundo trimestre. Con costos de producción significativos programados para impactar el balance en la primera mitad del año, los márgenes operativos a corto plazo enfrentan vientos en contra breves antes de que el ciclo de contenido exitoso se escale a finales del T3 y T4.

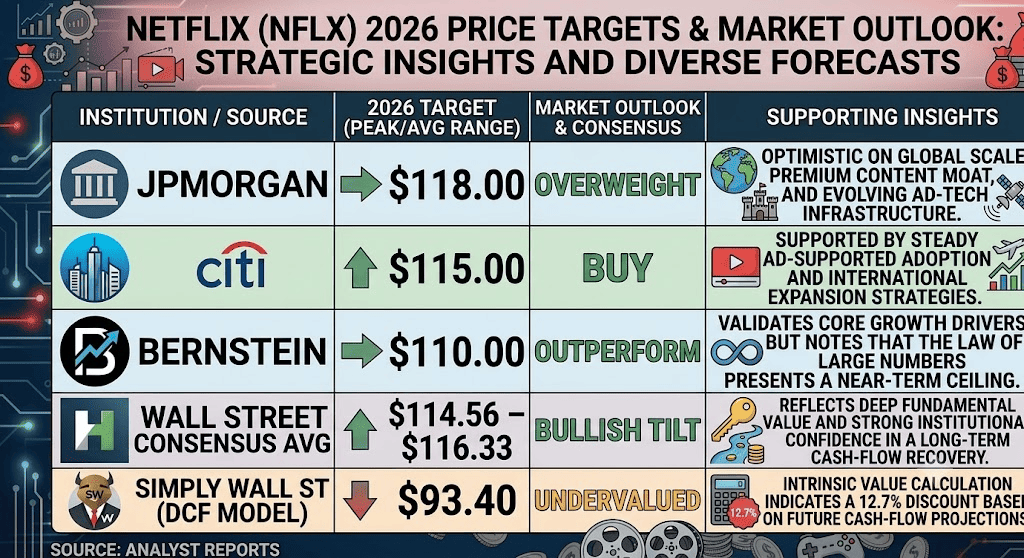

Previsión de Acciones de Netflix 2026: Pico Máximo de Wall Street de $116 vs Trampa de Colapso Macro de $75

Previsiones de analistas de Wall Street para acciones de Netflix en 2026

Evaluar la trayectoria de Netflix para el resto de 2026 requiere balancear sus capacidades incomparables de generación de efectivo contra la intensa competencia del mercado publicitario digital y el crecimiento lento de suscriptores en regiones occidentales hipermaturas.

El Caso Alcista: Dominancia del Nivel Publicitario de NFLX de $116+ y Expansión de Múltiplos

La tesis alcista depende del escalamiento exitoso del ecosistema de publicidad programática de Netflix. Defendida por objetivos de precios constructivos de Wall Street de Citi ($115) y JPMorgan ($118), esta narrativa presume que la introducción de herramientas de IA enfocadas en creadores avanzados y formatos de anuncios personalizados aumentará significativamente el ingreso promedio por usuario (ARPU) sin desencadenar defecciones de suscriptores.

En este escenario, eventos marquesinos en vivo, como las próximas transmisiones del Día de Navidad de la NFL y la programación de WWE Raw, servirán como canales masivos de adquisición de usuarios. Si el nivel publicitario iguala sistemáticamente o supera el hito de ingresos objetivo de $3 mil millones mientras preserva un crecimiento constante de suscriptores de mediados de adolescencia en mercados emergentes, es muy probable que el P/E futuro de Netflix se expanda de vuelta hacia 30x, impulsando el capital más allá de los niveles de resistencia a corto plazo hacia el consenso alto de Wall Street de $116.33.

El Caso Base: Meseta de Consolidación de $80 – $95 para Acciones de Netflix

El caso base delinea una fase de acumulación prolongada donde Netflix funciona principalmente como una utilidad digital altamente rentable. Bajo este marco, los ingresos principales se escalan a una tasa anual sostenible del 12% al 14% ya que los beneficios de la represión del intercambio de contraseñas maduran completamente, y los aumentos de precios estabilizan las reservas de ingresos domésticos existentes.

Sin embargo, el potencial alcista permanece limitado debido a un paisaje altamente competitivo por el tiempo de pantalla en la sala de estar. Mientras Amazon Prime Video aprovecha sus membresías de compras integradas y YouTube domina las estadísticas generales de tiempo de visualización, Netflix probablemente operará dentro de un canal horizontal bien definido entre $80 y $95. El capital institucional tratará el activo como una jugada defensiva de flujo de efectivo en lugar de un motor agresivo de crecimiento explosivo.

El Caso Bajista: Trampa de Margen de $75 de NFLX y Desaceleración Estructural

La perspectiva bajista se enfoca en el deterioro del margen estructural y las pérdidas de participación de mercado competitivo. Si el nivel con soporte publicitario comienza a canibalizar la base de suscripción premium sin publicidad de alto margen, o si el gasto publicitario programático se desacelera debido a vientos en contra macroeconómicos más amplios, los márgenes operativos de Netflix podrían quedarse cortos del objetivo del 31.5%.

Este riesgo a la baja se ve exacerbado por el aumento de los costos de adquisición de contenido y las tarifas de derechos de deportes en vivo, lo que podría desencadenar una guerra de ofertas costosa contra entidades tecnológicas de bolsillos profundos como Apple y Alphabet. Si el crecimiento global de suscriptores cae a dígitos únicos o desencadena deflexiones netas tras los recientes aumentos de suscripción, una ruptura técnica por debajo de la línea crítica de soporte estructural de $75 invalidaría la narrativa de recuperación alcista, exponiendo a NFLX a una caída de valoración pronunciada hacia mínimos macro de varios años.

Predicción de Acciones de Netflix (NFLX) para 2026 por Analistas de Wall Street

|

Institución / Fuente |

Objetivo de Precio 2026 (Pico / Prom) |

Perspectiva General del Mercado |

|

JPMorgan |

$118.00 |

Sobrepeso: Optimista sobre escala global, foso de contenido premium e infraestructura de tecnología publicitaria en evolución. |

|

Citi |

$115.00 |

Compra: Respaldado por adopción constante de nivel con soporte publicitario y estrategias de expansión internacional. |

|

Bernstein |

$110.00 |

Superar: Valida los impulsores de crecimiento principales pero nota que la ley de números grandes presenta un techo a corto plazo. |

|

Promedio de Consenso de Wall Street |

$114.56–$116.33 |

Inclinación Alcista: Refleja valor fundamental profundo y fuerte confianza institucional en una recuperación de flujo de efectivo a largo plazo. |

|

Simply Wall St (Modelo DCF) |

$93.40 |

Infravalorado: El cálculo del valor intrínseco indica un descuento del 12.7% basado en proyecciones de flujo de efectivo futuro. |

Cómo Operar Futuros de Acciones de Netflix (NFLX) en BingX TradFi

Perpetuos NFLX/USDT en el mercado de futuros de BingX

Mientras Netflix navega este período crítico de escalamiento de monetización y cambios de asignación de activos macro, los traders tácticos pueden capitalizar sin problemas su acción de precios a corto plazo utilizando la plataforma BingX y el análisis automatizado impulsado por BingX AI:

- Acceder a BingX TradFi: Navega a la sección especializada de TradFi en el panel principal de tu cuenta de exchange de BingX.

- Seleccionar Netflix (NFLX): Busca y selecciona el contrato de futuros perpetuos NFLX-USDT.

- Elegir Tu Dirección: Selecciona Abrir Long si crees que la escala del nivel publicitario en expansión, recompras de acciones y empuje de deportes en vivo impulsarán el capital de vuelta hacia el objetivo de consenso de $116. Selecciona Abrir Short para capitalizar la presión de engagement de YouTube/Amazon y los posibles retrocesos de margen.

- Configurar Parámetros de Apalancamiento y Margen: Aplica tu configuración preferida de Margen Aislado o Cruzado junto con apalancamiento apropiado y conservador para optimizar la eficiencia de capital.

- Implementar Gestión Robusta de Riesgo: Utiliza órdenes avanzadas de BingX Take-Profit y Stop-Loss (TP/SL) para proteger sistemáticamente tu capital contra brechas abruptas del mercado durante sesiones de trading premercado y fuera de horario.

5 Principales Riesgos a Considerar Antes de Invertir en Acciones de NFLX

Mientras la posición premium de Netflix y el flujo de efectivo prístino presentan una narrativa de valor altamente convincente, gestionar el riesgo demanda una evaluación exhaustiva de sus vientos en contra operativos:

- Competencia Sostenida de Big Tech: Competidores de bolsillos profundos como Amazon Prime Video, YouTube de Alphabet y Apple están escalando agresivamente presupuestos de contenido, amenazando el dominio histórico de Netflix sobre el tiempo de visualización diario.

- Vulnerabilidades de Canibalización del Nivel Publicitario: Existe un riesgo estructural persistente de que los niveles con soporte publicitario más baratos podrían inadvertidamente alejar usuarios de planes de suscripción premium de mayor precio y mayor margen.

- Escalamiento de Costos de Producción y Derechos Deportivos: Ramificarse hacia transmisiones en vivo, podcasts de video y eventos deportivos en vivo expone a Netflix a entornos de licenciamiento volátiles y altamente intensivos en capital.

- Retornos Decrecientes de la Represión de Intercambio de Contraseñas: Las ganancias fenomenales de suscriptores e ingresos logradas a través de la represión del intercambio de contraseñas entre 2023 y 2025 han agotado en gran medida su curso, limitando futuros beneficios incrementales.

- Volatilidad Macro y Exposición Beta: Llevando un perfil beta elevado, NFLX permanece altamente sensible a las ventas masivas del mercado más amplio, recortes de gasto discrecional del consumidor y fluctuaciones de monedas internacionales.

Reflexiones Finales: ¿Son las Acciones de Netflix (NFLX) una Compra en 2026?

A junio de 2026, Netflix presenta una transición intrigante de una acción de crecimiento puro volátil hacia una utilidad de medios altamente disciplinada y generadora de efectivo. Fundamentalmente, la capacidad única de la plataforma para generar más de $12 mil millones en ingresos trimestrales mientras escala el flujo de caja libre anual hacia un objetivo de $12.5 mil millones resalta un modelo operativo increíblemente duradero.

Para traders tácticos a corto plazo, la consolidación reciente de la acción cerca de zonas de soporte horizontal principales proporciona una configuración óptima para captura de volatilidad y trading de rango a través de futuros perpetuos de BingX. Los inversores a largo plazo, por el contrario, deben evaluar cuidadosamente si el flujo de ingresos publicitarios acelerando de $3 mil millones puede superar exitosamente los costos crecientes de adquisición de contenido en vivo y la captura agresiva de participación de atención por parte de las principales plataformas de Big Tech.

Recordatorio de Riesgo: El trading de acciones blue chip globales involucra riesgo de capital sustancial debido a comportamientos cambiantes del consumidor, costos de desarrollo de plataforma y rotaciones de sectores macro. Siempre practica dimensionamiento estricto de posiciones, estrategias disciplinadas de preservación de capital y protocolos obligatorios de mitigación de riesgos.

Lectura Relacionada

- Perspectiva de Acciones de Apple (AAPL) para 2026: ¿Crecimiento de MacBook Neo o Trampa de Valoración IA?

- Perspectiva de Acciones de Alphabet (GOOGL) 2026: ¿Pueden Gemini y Google Cloud IA Impulsar GOOGL Más Allá de $420?

- Predicción de Precio de Acciones de Amazon (AMZN) 2026: ¿Puede la Re-aceleración IA de AWS Compensar una Apuesta CapEx de $200B?

- Principales Acciones de Hyperscaler IA a Observar en 2026: La Carrera de Infraestructura Cloud de $700 Mil Millones

- Predicción de Precio de Acciones de Meta (META) 2026: ¿Pueden la Eficiencia IA y el Silicio Personalizado Impulsar META a $900?