Entre juillet 2024 et juin 2025, les investisseurs brésiliens ont échangé environ 318,8 milliards de dollars d'actifs numériques, représentant près d'un tiers de toute l'activité crypto en Amérique latine. Bien que le volume en lui-même soit massif, le moteur sous-jacent est encore plus révélateur : selon Chainalysis, les stablecoins représentent 90% de toute l'activité d'actifs numériques au Brésil en 2025, alimentée par la demande de paiements transfrontaliers rapides et peu coûteux et de règlements domestiques.

Cela indique que la grande majorité des utilisateurs de cryptomonnaies brésiliens ne spéculent pas sur Bitcoin ou les altcoins—ils détiennent des dollars numériques. Cependant, laisser l'USDT et l'USDC inactifs dans un portefeuille ne génère aucun rendement. Les investisseurs qui savent comment mettre ces stablecoins au travail peuvent générer des rendements qui surpassent de nombreux produits de revenu fixe traditionnels, tout en conservant une exposition à la stabilité de l'USD.

Résumé rapide : Générer un revenu passif avec les stablecoins signifie gagner des intérêts sur votre USDT ou USDC tout en maintenant une parité 1:1 avec le dollar américain. Les principales stratégies comprennent : (1) L'épargne flexible sur les exchanges avec retraits instantanés, (2) L'épargne à terme fixe pour un APY plus élevé, (3) Le prêt sur les protocoles DeFi comme Aave, et (4) Les produits structurés comme le Double Investissement. Les rendements typiques vont de 3% à 15% APY, selon la stratégie et le profil de risque.

Que sont les stablecoins et pourquoi génèrent-ils des rendements ?

Un stablecoin est une cryptomonnaie indexée sur un actif stable, le plus souvent le dollar américain. Vous n'« investissez » pas dans un stablecoin comme l'USDC en espérant une appréciation du prix ; son prix cible est toujours de 1$. L'objectif est simplement un accès efficace aux dollars numériques.

Mais si le prix ne change pas, comment gagner un rendement ?

Le rendement est généré par des tiers qui ont besoin de liquidité : les traders empruntant du capital pour effet de levier sur les positions, les protocoles DeFi nécessitant des pools de liquidité pour fonctionner, et les plateformes CeFi faisant le pont entre ce capital et redistribuant une partie des intérêts aux déposants.

Pensez-y comme un compte d'investissement libellé en USD. Vous déposez du capital, des tiers l'utilisent et paient des intérêts, et vous gagnez des rendements sur vos dollars numériques tout en maintenant une valeur de base stable de 1,00$.

Stablecoins générateurs de rendements vs Stratégies de rendement actives

Il existe deux chemins distincts pour générer un revenu passif avec les stablecoins :

Stablecoins traditionnels avec stratégies de rendement actives (USDT, USDC) : Vous détenez des stablecoins standards et les déposez manuellement dans des produits d'épargne ou de prêt. L'actif lui-même ne se capitalise pas automatiquement ; le rendement dépend entièrement de la plateforme où il est déployé.

Stablecoins générateurs de rendements (rendement natif) : Contrairement aux stablecoins standards qui restent inactifs dans un portefeuille, les stablecoins générateurs de rendements sont nativement conçus pour accumuler de la valeur au fil du temps. Le rendement est intégré dans les mécaniques du token, éliminant le besoin de staker, prêter ou verrouiller manuellement des fonds pour gagner de l'APY. Les exemples incluent sDAI, USDe d'Ethena, et USDY d'Ondo Finance.

Pour la plupart des investisseurs particuliers entrant sur le marché, la première option offre la rampe d'accès la plus directe et accessible.

Comment calculer votre rendement de stablecoin

Avant de déployer du capital, comprendre les mathématiques sous-jacentes aide à gérer les attentes.

La métrique de référence est l'APY (pourcentage de rendement annuel), qui calcule votre rendement annuel en tenant compte des intérêts composés.

Formule de base :

Rendement annuel estimé (USD) = Principal × APY

Exemple pratique :

Si vous déposez 2 000$ en USDT à un APY de 6% :

- Rendement annuel : 2 000$ × 0,06 = 120$

- Rendement mensuel moyen : 120$ ÷ 12 = 10$ par mois

Avec le taux de change USD/BRL à 5,80 R$, ce rendement mensuel de 10$ équivaut à environ 58 R$/mois, complètement isolé de la volatilité des prix des actifs crypto.

De plus, il y a un avantage macro : en détenant des actifs en USD, les investisseurs internationaux protègent leur pouvoir d'achat contre la dépréciation de la devise locale. Si l'USD s'apprécie face au Real brésilien au cours de l'année, les gains forex s'empilent directement sur votre APY crypto.

Formule du rendement total (devise locale) :

Rendement total (BRL) = Principal (USD) × (1 + APY) × Taux FX final (BRL/USD) − Principal (USD) × Taux FX initial (BRL/USD)

Les 4 stratégies principales pour gagner un revenu passif avec les stablecoins

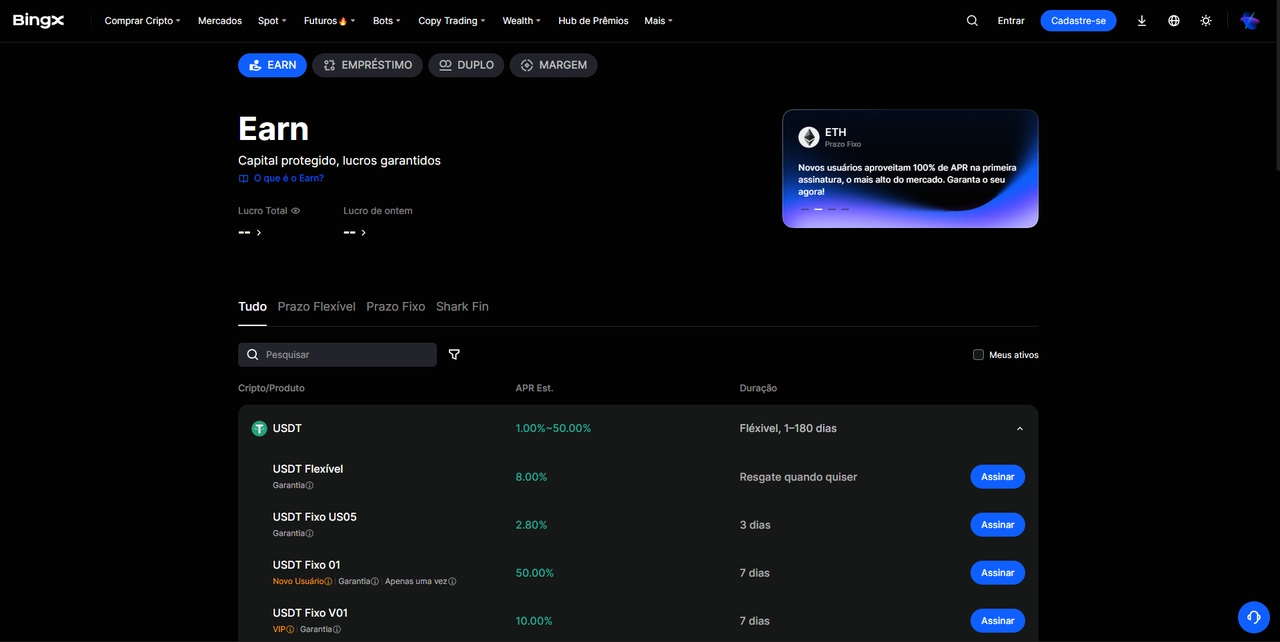

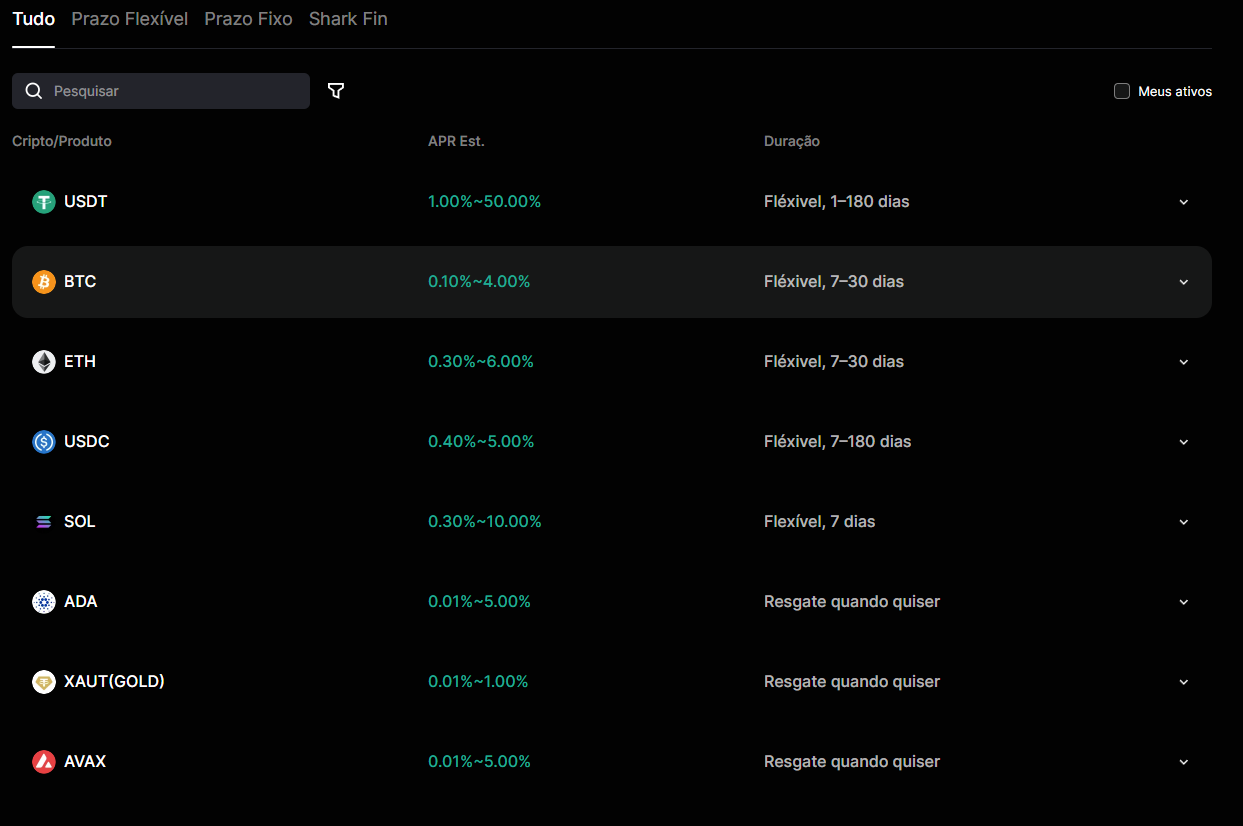

1. Épargne flexible sur les exchanges crypto (CeFi)

Le point d'entrée le plus facile pour les débutants. Vous déposez de l'USDT ou de l'USDC sur un exchange, souscrivez à un produit d'épargne flexible, et commencez à accumuler des intérêts quotidiennement sans période de verrouillage et avec une liquidité instantanée.

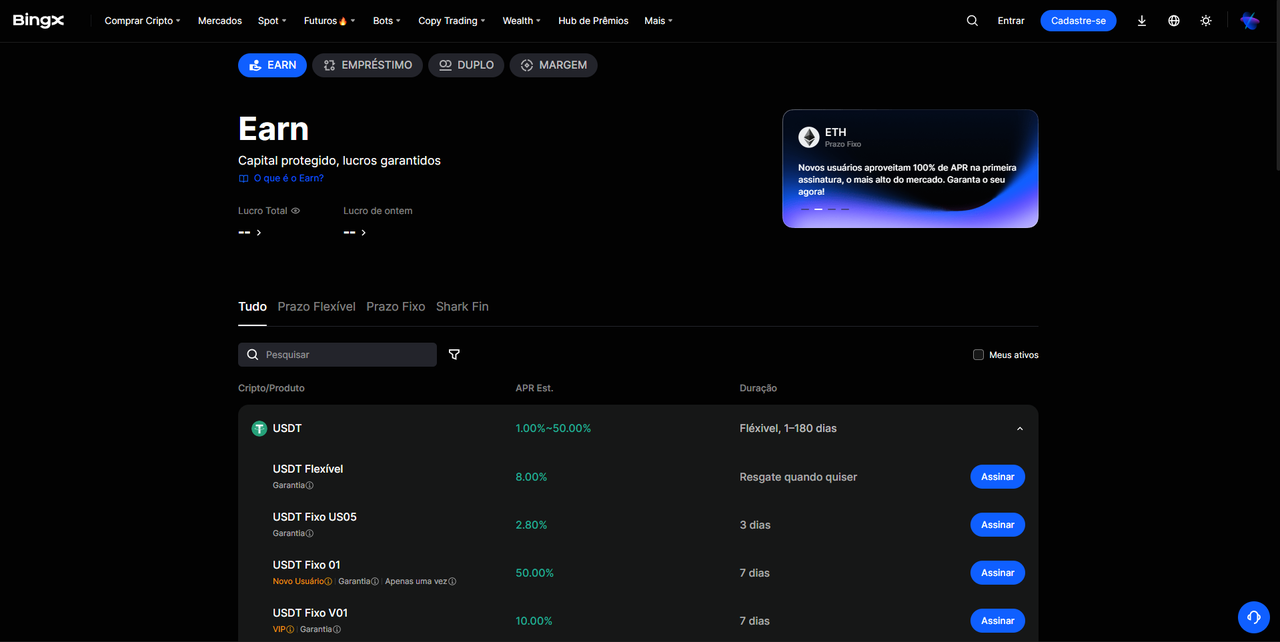

BingX Capital est un service complet de gestion d'actifs conçu pour mettre les fonds inactifs au travail, générant des rendements cohérents. La plateforme prend en charge les principales cryptomonnaies incluant USDT, BTC, ETH, et plus, offrant des options flexibles et à terme fixe pour s'adapter aux besoins de liquidité individuels.

Le produit d'épargne flexible de BingX permet aux utilisateurs de récupérer des fonds à tout moment avec zéro pénalité ou frais de souscription cachés. De plus, BingX fait partie des exchanges leaders implémentant un système de preuve de réserves Merkle-tree, garantissant 100% de couverture pour tous les actifs des utilisateurs.

Idéal pour : Les investisseurs qui privilégient la liquidité et veulent un accès immédiat au capital. Bien que les APY flexibles soient généralement inférieurs aux taux à terme fixe, ils surpassent confortablement les comptes d'épargne fiat traditionnels.

2. Épargne à terme fixe

En acceptant de verrouiller votre capital pour une période spécifiée (7, 14, 30, ou 90 jours), vous verrouillez un APY significativement plus élevé. La logique reflète les CD bancaires traditionnels : plus la liquidité est prévisible pour la plateforme, plus le rendement qu'elle vous offre est élevé.

BingX propose un produit USDT Earn qui permet aux utilisateurs de générer un revenu passif via l'épargne en stablecoins, avec des APY attractifs allant de 1% à 15%. Les produits à terme fixe se situent généralement dans la fourchette haute de cette tranche, surtout pendant les périodes de forte demande du marché pour la liquidité en stablecoins.

Idéal pour : Les allocateurs de capital avec un horizon d'investissement fixe qui veulent maximiser le rendement sans naviguer dans les complexités DeFi.

3. Protocoles de prêt DeFi

Le prêt décentralisé connecte directement les déposants de stablecoins avec les emprunteurs via des smart contracts, éliminant l'intermédiaire centralisé. Les tokens stables comme USDC et DAI génèrent des rendements moyens de 4% à 8% APY sur les principaux protocoles avec une volatilité minimale. La sécurité est assurée par la sur-collatéralisation. Pour emprunter de l'USDC, un utilisateur doit déposer une valeur plus importante d'ETH ou d'un autre actif liquide. Si la valeur du collatéral baisse, le smart contract le liquide automatiquement, atténuant le risque de défaut pour les déposants.

Les plateformes comme Aave, Compound, et Morpho sont des standards de l'industrie. Le processus nécessite de connecter un portefeuille auto-détenu comme MetaMask, de fournir le stablecoin au pool de prêt, et de recevoir des tokens de rendement porteurs d'intérêts. Interagir avec ces protocoles nécessite un portefeuille Web3 compatible et une compréhension des frais de gaz du réseau sous-jacent.

Idéal pour : Les investisseurs crypto-natifs à l'aise avec l'infrastructure Web3, la gestion de portefeuilles non-dépositaires, et la surveillance on-chain. Le risque principal ici n'est pas la volatilité des actifs, mais plutôt le risque de smart contract—la vulnérabilité du code du protocole aux exploits.

4. Produits structurés : Double Investissement et Shark Fin

Pour les investisseurs cherchant à dépasser les produits d'épargne de base sans s'aventurer dans la DeFi, les exchanges centralisés comme BingX offrent des produits structurés. Ces instruments mélangent préservation du capital et potentiel de rendement supérieur à la moyenne.

BingX Shark Fin est un exemple parfait. Le produit catégorise les actifs selon des perspectives de marché haussières ou baissières, offrant quatre options distinctes : Bullish_BTC, Bearish_BTC, Bullish_ETH, et Bearish_ETH. Selon vos prévisions de marché, vous sélectionnez une direction et verrouillez une fourchette de prix de souscription spécifique. À l'échéance, si le prix de l'actif sous-jacent se règle dans votre fourchette cible prédéfinie, vous débloquez un APY de niveau supérieur. Si le prix sort de la fourchette, vous repartez quand même avec un taux de base garanti. Parce que l'actif de souscription est l'USDT, votre capital reste entièrement protégé contre la volatilité du marché.

Idéal pour : Les investisseurs avec une vision directionnelle claire sur BTC ou ETH qui veulent booster leur profil de rendement sans risquer leur capital principal.

Quel est le rendement réel ? Comparaison des stratégies de rendement

|

Stratégie |

APY typique |

Liquidité |

Risque principal |

Complexité |

|

Épargne flexible (CeFi) |

3%–6% |

Instantanée |

Contrepartie exchange |

Faible |

|

Épargne fixe (CeFi) |

5%–12% |

À l'échéance |

Contrepartie exchange |

Faible |

|

Prêt DeFi (Aave, Morpho) |

4%–8% |

Variable |

Exploit de smart contract |

Moyenne |

|

Shark Fin / Double Investissement |

6%–15%+ |

À l'échéance |

Contrepartie + Marché |

Moyenne |

|

Stablecoins générateurs de rendements |

4%–10% |

Variable |

Smart contract + Mécaniques du protocole |

Moyenne / Élevée |

En 2026, la ligne de base pour les meilleurs stablecoins pour le revenu passif va de 3% à 6% APY, avec des stratégies avancées surpassant ces chiffres sous des conditions de marché spécifiques. Les rendements crypto durables sont maintenant largement ancrés dans la valeur du monde réel (RWA), incluant les bons du Trésor américain tokenisés, les bureaux de prêt institutionnels, et le trading de base delta-neutre.

En règle générale, restez très sceptique envers tout produit promettant des APY à deux chiffres cohérents sans divulguer clairement les mécaniques sous-jacentes d'où ce rendement est généré.

Comment commencer sur BingX : Guide étape par étape

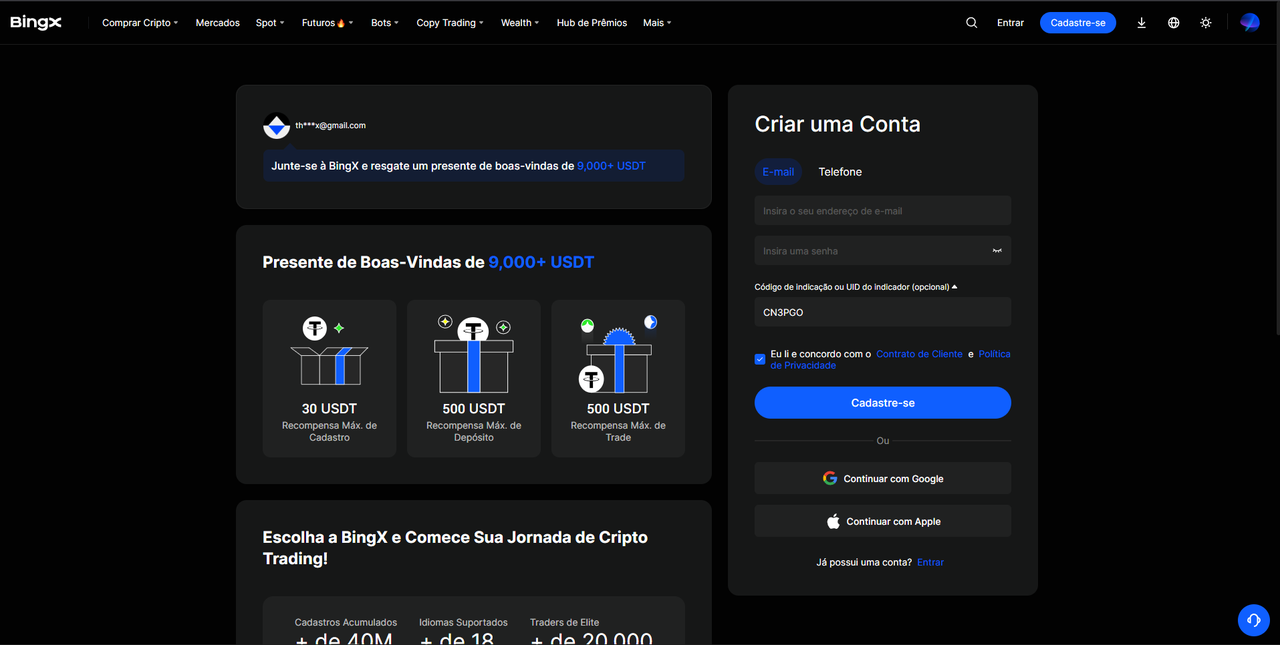

1. Créer un compte et compléter le KYC : Rendez-vous sur bingx.com, inscrivez-vous avec votre email ou numéro de mobile, et complétez le processus de vérification d'identité (KYC). Le KYC est obligatoire pour les dépôts, retraits, et l'accès à tous les produits Capital.

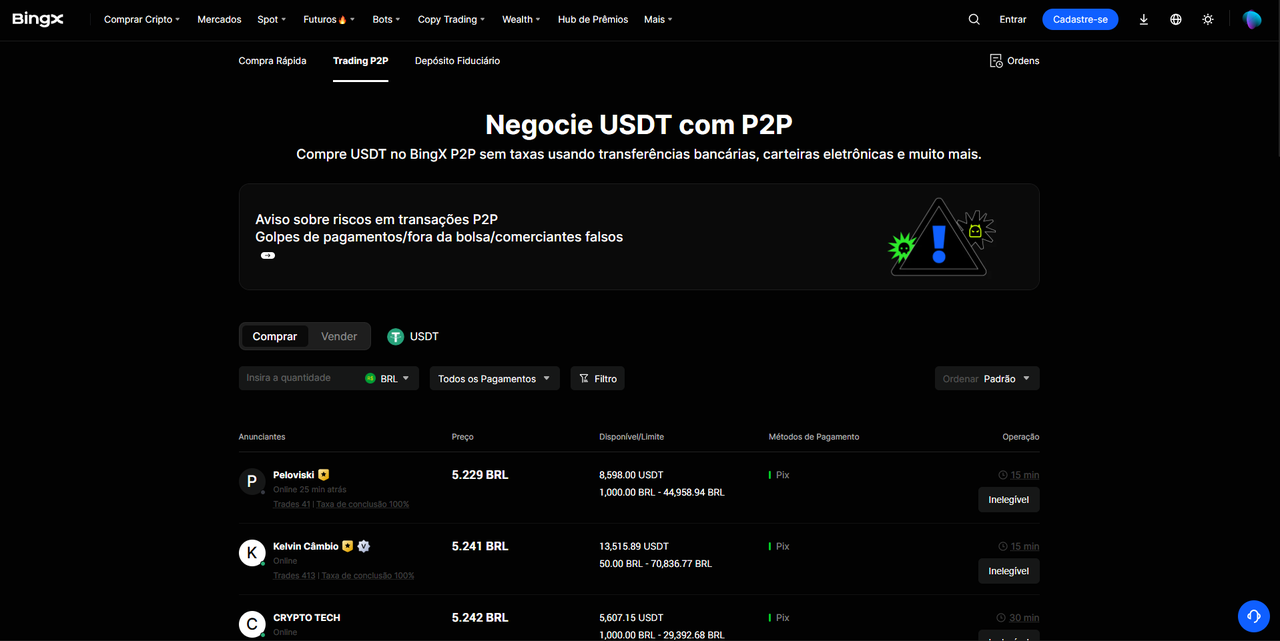

2. Déposer du fiat via P2P (ex. PIX pour le Brésil) : Naviguez vers le marketplace P2P BingX pour acheter de l'USDT directement avec votre devise fiat locale (comme le système PIX brésilien). Cela offre un moyen fluide et sans friction d'accéder aux stablecoins sans lourds frais FX bancaires. Consultez le tutoriel de dépôt fiat si vous avez besoin d'assistance.

3. Accéder au tableau de bord Capital : Dans le menu de navigation principal, cliquez sur l'onglet « Capital » ou « Earn ». Ici, vous trouverez tous les produits porteurs d'intérêts disponibles, incluant l'épargne flexible, l'épargne fixe, Shark Fin, et le Double Investissement.

4. Sélectionner un produit aligné avec votre profil : Vous débutez ? Optez pour l'épargne USDT flexible. Vous avez un horizon de 30 jours ou plus ? Évaluez l'épargne fixe. Vous avez une vision directionnelle forte sur BTC ou ETH ? Explorez Shark Fin.

5. Souscrire et surveiller : Le rendement commence à se capitaliser selon les paramètres du produit. Pour les produits flexibles, vous pouvez récupérer à tout moment. Pour les structures à terme fixe, le capital et les intérêts courus sont automatiquement crédités sur votre compte à l'échéance. Assurez-vous d'activer l'authentification à deux facteurs (2FA) au préalable pour sécuriser vos fonds.

Comment déclarer les rendements de stablecoins pour les impôts (Focus marché brésilien)

Les rendements de stablecoins sont soumis aux réglementations fiscales locales. Au Brésil, les investisseurs qui détiennent des actifs crypto avec un coût d'acquisition de 5 000 R$ ou plus au 31 décembre doivent les déclarer sous l'annexe « Bens e Direitos » (Biens et Droits), les stablecoins comme USDT et USDC étant catégorisés sous des codes d'actifs spécifiques (Code 03).

Pour les rendements générés via staking ou prêt DeFi, les contribuables doivent déclarer un coût d'acquisition initial de zéro. Les rendements gagnés par DeFi ou staking sont taxés soit comme gains en capital soit comme revenus sous le barème d'imposition progressif, selon la nature de la transaction.

En règle générale pour les particuliers : les ventes crypto mensuelles inférieures à 35 000 R$ sont exemptées de l'impôt sur les plus-values mais doivent quand même être divulguées. Pour un volume de ventes mensuel dépassant ce seuil, les taux d'imposition commencent à 15%. Les récompenses crypto distribuées comme intérêts (ex. payées en USDT) doivent être enregistrées avec un coût d'acquisition de zéro.

Il est fortement recommandé d'utiliser un logiciel fiscal crypto dédié ou de consulter un comptable spécialisé Web3 pour auditer votre historique de transactions. BingX fournit des rapports de transactions exportables pour simplifier ce processus de déclaration. Pour les allocations de stablecoins à grande échelle que vous n'envisagez pas d'utiliser pour le trading actif, considérez les déplacer vers un portefeuille matériel sécurisé, en gardant seulement le capital opérationnel sur l'exchange.

FAQ : Revenu passif avec les stablecoins

1. Qu'est-ce que l'APY dans les stablecoins et comment est-il calculé ?

L'APY (pourcentage de rendement annuel) représente votre taux de rendement réel sur une année, tenant compte des intérêts composés. Si vous déposez 1 000$ à un APY de 6%, vous détiendrez environ 1 060$ après 12 mois. Contrairement au TAP simple (taux annuel en pourcentage), l'APY prend en compte l'effet de capitalisation des intérêts-sur-intérêts, offrant une métrique plus précise pour comparer les rendements.

2. Quel stablecoin offre des rendements plus élevés : USDT ou USDC ?

En pratique, la variance d'APY entre USDT et USDC est minime sur les principales plateformes. L'USDT commande une liquidité légèrement plus élevée sur les sites centralisés, poussant occasionnellement des taux de prêt plus élevés pendant les périodes de demande d'effet de levier intensif. À l'inverse, l'USDC est souvent préféré par les institutions averses au risque privilégiant la conformité réglementaire et la transparence de couverture des actifs, soutenu par les réserves publiques et auditées de Circle.

3. Les stablecoins gagnent-ils automatiquement des intérêts juste en restant dans un portefeuille ?

Non. Les stablecoins traditionnels comme USDT et USDC sont des actifs statiques. Vous devez les déployer manuellement dans un produit d'épargne CeFi ou un protocole de prêt DeFi pour commencer à capturer des intérêts. L'exception réside dans les stablecoins natifs générateurs de rendements (comme sDAI ou USDe) qui accumulent de la valeur directement dans le contrat du token, bien qu'ils introduisent des complexités supplémentaires de smart contract.

4. Est-il sûr de détenir de l'USDT sur un exchange comme BingX ?

Les exchanges présentant une preuve de réserves entièrement auditée et Merkle-tree fournissent une transparence structurelle significativement plus élevée. Cependant, le risque de contrepartie est inhérent à tout site centralisé. À cause de cela, les allocateurs institutionnels et particuliers divisent fréquemment le capital—utilisant des exchanges de confiance pour la génération de rendement et migrant les avoirs à long terme vers des portefeuilles froids auto-détenus.

5. Les rendements de stablecoins sont-ils taxés ?

Oui. Dans la plupart des juridictions, les récompenses reçues du prêt, de l'épargne, ou de la DeFi sont traitées comme des événements imposables. Par exemple, sous les règles brésiliennes, les tokens reçus entrent dans vos bilans avec une base de coût zéro, et l'impôt sur les plus-values s'applique si le total des ventes mensuelles dépasse le seuil de 35 000 R$. Consultez toujours un professionnel fiscal crypto-natif local pour maintenir la conformité.

6. Quelle est la différence entre l'épargne flexible et fixe ?

L'épargne flexible permet des dépôts et retraits instantanés à tout moment, offrant généralement un APY plus faible et variable. L'épargne fixe verrouille le capital pour une durée prédéterminée (ex. 30 à 90 jours) en échange d'un taux d'intérêt premium et fixe. Le mécanisme reflète les certificats de dépôt bancaires traditionnels : plus la liquidité est prévisible pour la plateforme, meilleur est le rendement pour le déposant.

7. Qu'est-ce que la perte impermanente et impacte-t-elle les stablecoins ?

La perte impermanente (IL) est un risque unique aux pools de liquidité d'Automated Market Maker (AMM) dans la DeFi, se produisant quand le rapport de prix de deux actifs poolés diverge après le dépôt. Pour les pools stablecoin-seulement (comme USDT/USDC sur Curve), le risque IL est pratiquement négligeable parce que les deux actifs maintiennent une parité 1:1 dollar serrée. Il ne devient un facteur critique que si vous fournissez de la liquidité aux pools mixtes contenant un stablecoin apparié avec un actif volatil comme BTC ou ETH.

Points clés à retenir

- Les stablecoins ne génèrent pas de rendements par eux-mêmes. Ils doivent être activement déployés dans des écosystèmes d'épargne, de prêt, ou DeFi pour générer un revenu passif.

- Les rendements de base durables en 2026 vont de 3% à 8% APY pour les stratégies à risque géré, avec les produits structurés dépassant 12% via des délais fixes.

- BingX fournit trois voies d'entrée explicites pour le revenu passif USDT : épargne flexible (liquidité instantanée), épargne fixe (rendement plus élevé via verrouillages), et Shark Fin (produits structurés à capital protégé).

- Les marchés émergents comme le Brésil montrent une demande structurelle massive, où les stablecoins capturent 90% de tout le volume de transactions crypto en raison de l'intégration fiat locale (PIX) et de l'accès global au dollar.

- Tous les rendements crypto accumulés doivent être correctement gérés pour les déclarations fiscales. Les intérêts gagnés entrent avec une base de coût d'acquisition zéro et sont sujets aux règles locales sur les plus-values.

- Exercez la prudence avec les APY à deux chiffres qui manquent de transparence de revenus claire. En 2026, les rendements on-chain durables sont pilotés par l'utilité économique réelle, incluant la tokenisation RWA et les stratégies cash-and-carry delta-neutres.

Articles connexes

- Meilleurs stablecoins pour investir au Brésil 2026 : Le guide complet

- PIX et crypto au Brésil : Pourquoi les stablecoins (USDT et USDC) dominent en 2026

- Guide du débutant sur les stablecoins et leur fonctionnement (2026)

- Comprendre les 6 différents types de stablecoins : Une analyse 2026

- Quels sont les meilleurs et plus populaires stablecoins pour votre portefeuille en 2026 ?