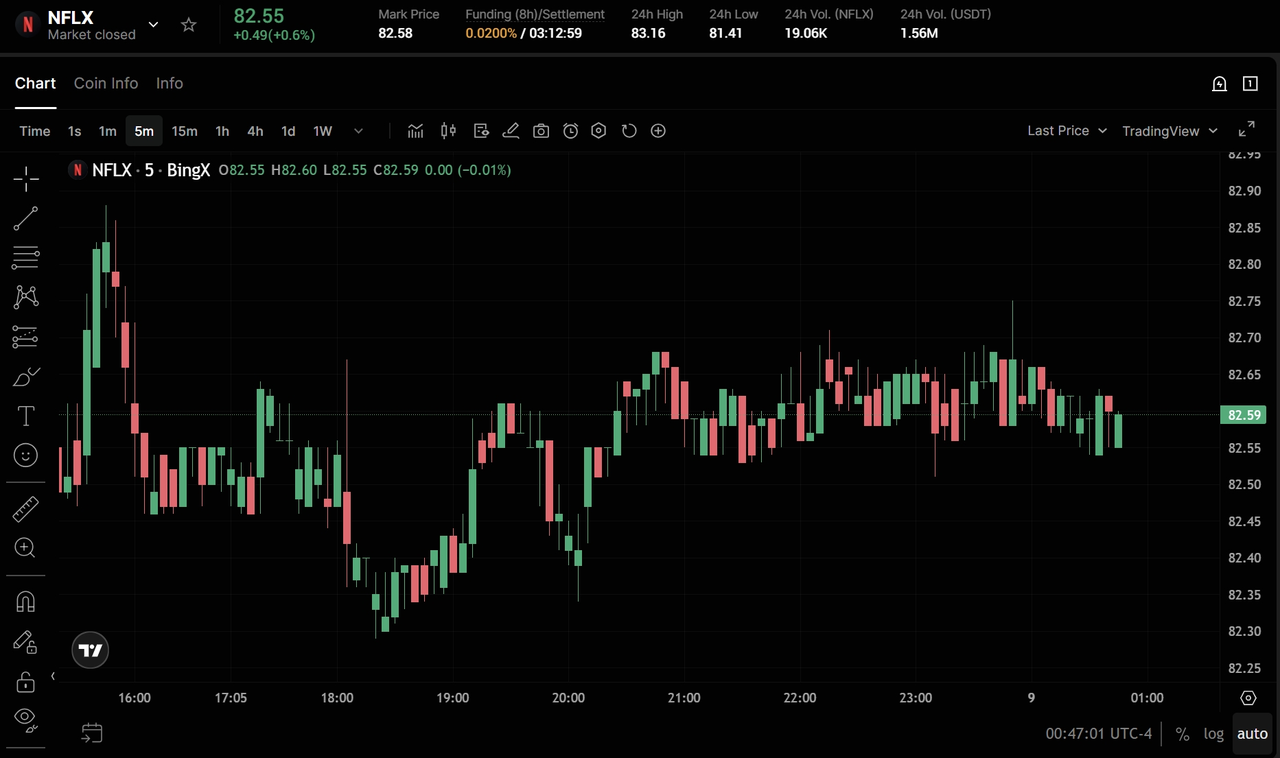

Début juin 2026, Netflix (NFLX) se trouve positionnée à un carrefour critique entre l'efficacité du capital et l'évolution de la dynamique concurrentielle. Suite à une série punitive de huit sessions de baisse consécutives, la plus longue depuis novembre 2022, le pionnier du streaming basé à Los Gatos se négocie actuellement près de 82,64 $, affichant une perte de 13 % depuis le début de l'année et se situant environ 39 % en dessous de son niveau record de mi-2025 à 134,12 $.

Alors que le marché boursier au sens large a progressé à la hausse, Netflix a été pénalisé par des réévaluations multi-trimestrielles post-résultats. Les investisseurs évaluent agressivement un profil de flux de trésorerie disponible incroyablement robuste contre une rotation macro notable où les participants du marché évitent les narratifs de croissance traditionnels en faveur de stratégies explicites d'infrastructure d'intelligence artificielle.

Alors que l'écosystème du divertissement mondial passe d'une acquisition agressive d'abonnés à une monétisation optimisée, le pivot de Netflix vers des niveaux soutenus par la publicité et des événements en direct a transformé l'entreprise en une machine à cash opérationnelle. Cependant, les fortes pressions concurrentielles des écosystèmes adjacents aux technologies ont plafonné l'expansion des multiples.

Ce guide décompose les prévisions d'actions Netflix et les prédictions de prix pour le reste de 2026, en utilisant des données de KeyBanc Capital Markets, Bernstein, Simply Wall St, les estimations consensuelles LSEG et les divulgations réglementaires officielles.

Vous découvrirez également comment trader les Futures d'actions Netflix (NFLX) sur BingX TradFi avec un collatéral USDT.

Top 5 des éléments que les traders Netflix (NFLX) doivent connaître en 2026

Alors que Netflix navigue dans une transition à enjeux élevés d'un dépensier de contenu non couvert vers une utilité monétisée par la publicité, les traders doivent surveiller étroitement ces cinq facteurs qui influencent le marché :

- L'objectif d'expansion des revenus publicitaires de 3 milliards de dollars : Le niveau soutenu par la publicité de Netflix croît rapidement, représentant plus de 60 % des inscriptions du premier trimestre sur les marchés publicitaires actifs. La direction projette que les revenus publicitaires de 2026 atteindront environ 3 milliards de dollars, doublant les 1,5 milliard de dollars générés en 2025, soutenus par une base de clients publicitaires qui s'est élargie de 70 % d'une année sur l'autre à plus de 4 000 marques.

- Les 2,8 milliards de dollars de frais de rupture Warner Bros. : Après avoir abandonné une offre coûteuse et juridiquement précaire pour acquérir des actifs de Warner Bros. Discovery (WBD), Netflix a empoché une massive indemnité de résiliation de rachat de 2,8 milliards de dollars. Cette manne de liquidités a suralimenté le flux de trésorerie disponible du T1 à 5,094 milliards de dollars et a incité la direction à relever les prévisions de FCF pour l'année complète 2026 à un impressionnant 12,5 milliards de dollars.

- La pression d'engagement de YouTube et Amazon : KeyBanc Capital Markets a signalé des risques structurels pour le pouvoir de tarification à long terme et l'engagement des utilisateurs. YouTube a activement capturé le temps d'écran de pointe, avec une moyenne de 99,1 minutes de visionnage quotidien sur les principaux marchés contre 93,4 minutes pour Netflix, tandis qu'Amazon Prime Video continue de tirer parti de son écosystème de commerce électronique groupé et de son infrastructure publicitaire technologique supérieure.

- L'ascension de Jay Hoag au poste de Président : Suite à l'assemblée générale annuelle des actionnaires du 4 juin 2026, le cofondateur et pionnier du streaming Reed Hastings a officiellement quitté le conseil d'administration pour se concentrer sur la philanthropie. Jay Hoag, partenaire chez TCV et membre du conseil depuis 1999, a assumé le rôle de Président, complétant une transition de leadership générationnelle aux côtés des co-PDG Ted Sarandos et Greg Peters.

- Exécution agressive des rachats d'actions : Renforcée par la génération structurelle de liquidités, la machine de retour de capital de Netflix a redémarré agressivement. L'entreprise entre dans la seconde moitié de 2026 avec 6,8 millions de dollars restants sur son autorisation actuelle de rachat d'actions de plusieurs milliards de dollars, fournissant un filet de sécurité d'entreprise robuste sous l'action pendant les baisses macro.

Qu'est-ce que Netflix (NFLX) ?

Netflix Inc. (NFLX) est le principal service mondial de divertissement en streaming par abonnement premium, exploitant une plateforme mondiale qui commande plus de 325 millions d'abonnements payants dans plus de 190 pays. S'éloignant de sa position historique contre la commercialisation de plateforme, Netflix a restructuré son modèle d'affaires pour fonctionner sur une base hybride : un niveau premium sans publicité et un niveau soutenu par la publicité économique et hautement évolutif.

À la mi-2026, Netflix représente la référence pour la monétisation du divertissement numérique. Plutôt que de fonctionner purement comme un studio média traditionnel, l'entreprise s'appuie fortement sur des moteurs de recommandation d'apprentissage automatique, des algorithmes spécialisés de personnalisation de contenu basés sur l'humeur et des logiciels optimisés de diffusion publicitaire programmatique pour maximiser la rétention des clients et réduire les métriques d'attrition des utilisateurs.

Performance de Netflix début 2026 : La réévaluation post-résultats

Netflix a lancé le printemps en rapportant ses résultats financiers du premier trimestre fiscal le 16 avril 2026. Les revenus de première ligne ont bondi de 16,1 % d'une année sur l'autre pour atteindre 12,25 milliards de dollars, battant de justesse les estimations consensuelles de Wall Street de 12,17 milliards de dollars. Le profil financier sous-jacent a révélé un effet de levier opérationnel impeccable, alors que le bénéfice opérationnel trimestriel s'est élargi de 18,2 % à 3,957 milliards de dollars, maintenant fermement les prévisions de marge opérationnelle pour l'année complète sur la bonne voie pour un objectif élargi de 31,5 %.

Cependant, une impression complexe du résultat net a déclenché une réévaluation institutionnelle. Bien que le bénéfice dilué par action (BPA) s'soit affiché à 1,23 $, le chiffre principal a manqué l'estimation centrale de Wall Street de 1,345 $ lorsqu'on exclut l'impact non récurrent des 2,8 milliards de dollars de frais de résiliation de Warner Bros. De plus, la décision de la direction de maintenir, plutôt que de relever, les prévisions de revenus pour l'année complète entre 50,7 et 51,7 milliards de dollars a déçu les investisseurs momentum qui avaient intégré une accélération immédiate de la croissance suite aux récentes hausses de prix des abonnements mensuels.

Cette friction des prévisions, aggravée par un programme de contenu pondéré vers l'arrière lourd sur les sorties du S2 2026, a causé une contraction d'évaluation brutale de l'action depuis ses consolidations de printemps jusqu'à sa zone de support de début juin.

Stratégie de trading Netflix 2026 : Les traders NFLX naviguent les multiples de volatilité

- Le plancher de support structurel de 75 $ – 80 $ : Les traders techniques notent que la zone de 75 $ à 80 $ représente une base de support horizontal formidable à long terme. Cette zone s'aligne étroitement avec les plus bas macro établis en février 2026. Tant que les clôtures hebdomadaires se maintiennent au-dessus de 75 $, le cadre structurel à long terme reste neutre à haussier.

- Compression vers une évaluation d'action de valeur : Historiquement évaluée à des multiples à trois chiffres, le ratio cours/bénéfices (P/E) de suivi de Netflix s'est considérablement compressé à 25,7x, la plaçant directement en ligne avec la moyenne de l'industrie du divertissement au sens large. Se négociant à environ 22 à 23 fois les estimations de bénéfices futurs, l'action montre un support de valeur fondamentale profond, bien qu'elle continue de connaître des frictions techniques dues aux rotations de marché à bêta élevé.

- Cycles d'amortissement et le plafond de marge : Les traders doivent évaluer étroitement le calendrier d'amortissement de contenu du deuxième trimestre. Avec des coûts de production significatifs prévus pour frapper le bilan au premier semestre de l'année, les marges opérationnelles à court terme font face à de brefs vents contraires avant que le cycle de contenu blockbuster ne monte en échelle fin T3 et T4.

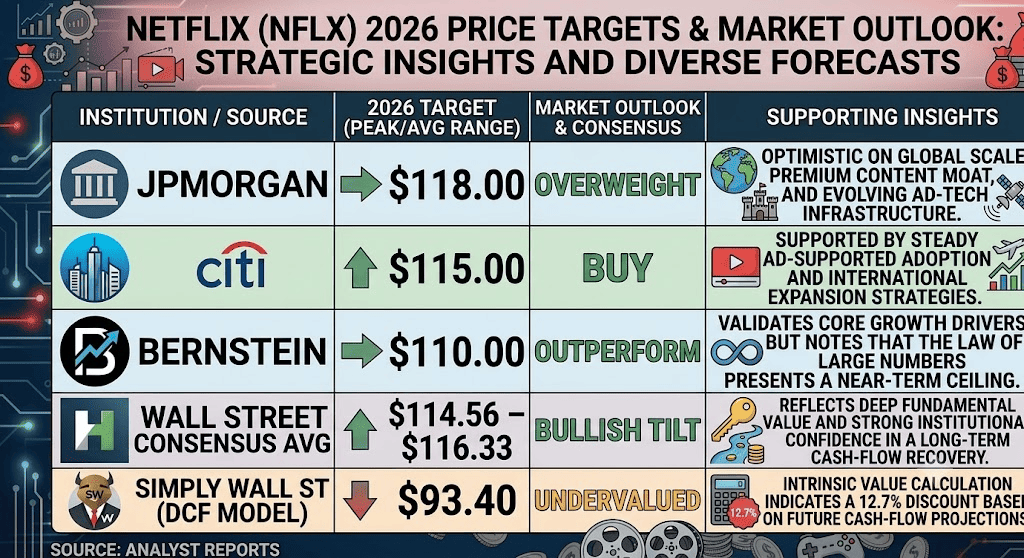

Prévisions d'actions Netflix 2026 : Pic de 116 $ selon Wall Street vs piège de rupture macro à 75 $

Prévisions des analystes de Wall Street pour les actions Netflix en 2026

Évaluer la trajectoire de Netflix pour le reste de 2026 nécessite d'équilibrer ses capacités inégalées de génération de liquidités contre une concurrence intense du marché publicitaire numérique et un ralentissement de la croissance des abonnés dans les régions occidentales hyper-matures.

Le scénario haussier : Dominance du niveau publicitaire et expansion des multiples d'actions NFLX à 116 $ +

La thèse haussière repose sur le déploiement réussi de l'écosystème publicitaire programmatique de Netflix. Défendue par des objectifs de prix constructifs de Wall Street de Citi (115 $) et JPMorgan (118 $), ce narratif présume que l'introduction d'outils d'IA avancés axés sur les créateurs et de formats publicitaires personnalisés augmentera significativement le revenu moyen par utilisateur (ARPU) sans déclencher de défections d'abonnés.

Dans ce scénario, les événements phares en direct, tels que les prochaines diffusions NFL du jour de Noël et la programmation WWE Raw, serviront de canaux massifs d'acquisition d'utilisateurs. Si le niveau publicitaire égale ou dépasse systématiquement le jalon de revenus ciblé de 3 milliards de dollars tout en préservant une croissance d'abonnés stable à deux chiffres moyens sur les marchés émergents, le P/E futur de Netflix est très susceptible de s'étendre vers 30x, propulsant l'action au-delà des niveaux de résistance à court terme vers le consensus haut de Wall Street de 116,33 $.

Le scénario de base : Plateau de consolidation de 80 $ – 95 $ pour les actions Netflix

Le scénario de base décrit une phase d'accumulation prolongée où Netflix fonctionne principalement comme une utilité numérique hautement profitable. Sous ce cadre, les revenus de première ligne évoluent à un taux annuel durable de 12 % à 14 % alors que les avantages de la répression du partage de mots de passe arrivent pleinement à maturité et que les augmentations de prix stabilisent les pools de revenus domestiques existants.

Cependant, la hausse reste plafonnée en raison d'un paysage hautement concurrentiel pour le temps d'écran du salon. Alors qu'Amazon Prime Video tire parti de ses adhésions d'achat groupées et que YouTube domine les statistiques globales de temps de visionnage, Netflix se négociera probablement dans un canal horizontal bien défini entre 80 $ et 95 $. Le capital institutionnel traitera l'actif comme un jeu de flux de trésorerie défensif plutôt qu'un moteur agressif de croissance explosive.

Le scénario baissier : Piège de marge à 75 $ et ralentissement structurel de NFLX

Les perspectives baissières se concentrent sur la dégradation structurelle des marges et les pertes de parts de marché concurrentielles. Si le niveau soutenu par la publicité commence à cannibaliser la base d'abonnements premium sans publicité à marge élevée, ou si les dépenses publicitaires programmatiques ralentissent en raison de vents contraires macroéconomiques plus larges, les marges opérationnelles de Netflix pourraient ne pas atteindre l'objectif ciblé de 31,5 %.

Ce risque de baisse est exacerbé par la hausse des coûts d'acquisition de contenu et des frais de droits sportifs en direct, qui pourrait déclencher une guerre d'enchères coûteuse contre des entités technologiques aux poches profondes comme Apple et Alphabet. Si la croissance mondiale des abonnés tombe dans les chiffres uniques ou déclenche des déflections nettes suite aux récentes hausses d'abonnements, une rupture technique en dessous de la ligne de support structurel critique de 75 $ invaliderait le narratif de récupération haussier, exposant NFLX à une chute d'évaluation abrupte vers des plus bas macro pluriannuels.

Prédiction d'actions Netflix (NFLX) pour 2026 par les analystes de Wall Street

|

Institution / Source |

Objectif de prix 2026 (Pic / Moy.) |

Perspective globale du marché |

|

JPMorgan |

118,00 $ |

Surpoids : Optimiste sur l'échelle mondiale, les douves de contenu premium et l'infrastructure publicitaire technologique en évolution. |

|

Citi |

115,00 $ |

Achat : Soutenu par l'adoption constante du soutien publicitaire et les stratégies d'expansion internationale. |

|

Bernstein |

110,00 $ |

Surperformance : Valide les moteurs de croissance centraux mais note que la loi des grands nombres présente un plafond à court terme. |

|

Consensus moyen Wall Street |

114,56 $–116,33 $ |

Tendance haussière : Reflète une valeur fondamentale profonde et une forte confiance institutionnelle dans une récupération de flux de trésorerie à long terme. |

|

Simply Wall St (Modèle DCF) |

93,40 $ |

Sous-évaluée : Le calcul de la valeur intrinsèque indique une décote de 12,7 % basée sur les projections de flux de trésorerie futurs. |

Comment trader les Futures d'actions Netflix (NFLX) sur BingX TradFi

Perpétuels NFLX/USDT sur le marché Futures BingX

Alors que Netflix navigue dans cette période critique d'expansion de monétisation et de changements d'allocation d'actifs macro, les traders tactiques peuvent capitaliser de manière transparente sur son action de prix à court terme en utilisant la plateforme BingX et l'analyse automatisée alimentée par BingX AI :

- Accéder à BingX TradFi : Naviguez vers la section spécialisée TradFi sur le tableau de bord de votre compte d'échange BingX principal.

- Sélectionner Netflix (NFLX) : Recherchez et sélectionnez le contrat de Futures perpétuels NFLX-USDT.

- Choisir votre direction : Sélectionnez Ouvrir Long si vous croyez que l'expansion de l'échelle du niveau publicitaire, les rachats d'actions et la poussée de sports en direct ramèneront l'action vers l'objectif consensus de 116 $. Sélectionnez Ouvrir Court pour capitaliser sur la pression d'engagement YouTube/Amazon et les retraits potentiels de marge.

- Configurer les paramètres d'effet de levier et de marge : Appliquez vos paramètres préférés de Marge isolée ou croisée ainsi qu'un effet de levier approprié et conservateur pour optimiser l'efficacité du capital.

- Implémenter une gestion robuste des risques : Utilisez les ordres avancés Take-Profit et Stop-Loss (TP/SL) de BingX pour protéger systématiquement votre capital contre les écarts de marché abrupts pendant les sessions de trading pré-marché et après les heures d'ouverture.

Top 5 des risques à considérer avant d'investir dans les actions NFLX

Bien que la position premium de Netflix et son flux de trésorerie impeccable présentent un narratif de valeur hautement convaincant, gérer le risque exige une évaluation approfondie de ses vents contraires opérationnels :

- Concurrence soutenue des Big Tech : Les concurrents aux poches profondes comme Amazon Prime Video, YouTube d'Alphabet et Apple augmentent agressivement les budgets de contenu, menaçant la domination historique de Netflix sur le temps de visionnage quotidien.

- Vulnérabilités de cannibalisation du niveau publicitaire : Il existe un risque structurel persistant que les niveaux soutenus par la publicité moins chers puissent par inadvertance éloigner les utilisateurs des plans d'abonnement premium à prix plus élevé et à marge plus élevée.

- Coûts croissants de production et de droits sportifs : La diversification vers les diffusions en direct, les podcasts vidéo et les événements sportifs en direct expose Netflix à des environnements de licence volatils et hautement capitalistiques.

- Rendements décroissants de la répression du partage de mots de passe : Les gains phénoménaux d'abonnés et de revenus obtenus via la répression du partage de mots de passe entre 2023 et 2025 ont largement épuisé leur cours, limitant les bénéfices incrémentaux futurs.

- Volatilité macro et exposition bêta : Portant un profil bêta élevé, NFLX reste hautement sensible aux ventes plus larges du marché, aux réductions de dépenses discrétionnaires des consommateurs et aux fluctuations de devises internationales.

Réflexions finales : Les actions Netflix (NFLX) sont-elles un achat en 2026 ?

En juin 2026, Netflix présente une transition intriguante d'une action de croissance pure et volatile vers une utilité média hautement disciplinée et génératrice de liquidités. Fondamentalement, la capacité unique de la plateforme à dégager plus de 12 milliards de dollars de revenus trimestriels tout en faisant évoluer le flux de trésorerie disponible annuel vers un objectif ciblé de 12,5 milliards de dollars souligne un modèle opérationnel incroyablement durable.

Pour les traders tactiques à court terme, la consolidation récente de l'action près des zones de support horizontal majeures fournit une configuration optimale pour la capture de volatilité et le trading de gamme via les Futures perpétuels BingX. Les investisseurs à long terme, inversement, doivent évaluer soigneusement si le flux de revenus publicitaires accélérant de 3 milliards de dollars peut réussir à dépasser les coûts croissants d'acquisition de contenu en direct et la capture agressive de part d'attention par les principales plateformes Big Tech.

Rappel de risque : Le trading d'actions blue chip mondiales implique un risque de capital substantiel en raison des comportements changeants des consommateurs, des coûts de développement de plateforme et des rotations de secteurs macro. Pratiquez toujours un dimensionnement de position strict, des stratégies disciplinées de préservation du capital et des protocoles obligatoires d'atténuation des risques.

Lectures connexes

- Perspectives d'actions Apple (AAPL) pour 2026 : Croissance MacBook Neo ou piège d'évaluation IA ?

- Perspectives d'actions Alphabet (GOOGL) 2026 : Gemini et Google Cloud AI peuvent-ils propulser GOOGL au-delà de 420 $ ?

- Prédiction du prix des actions Amazon (AMZN) 2026 : La ré-accélération IA d'AWS peut-elle compenser un pari CapEx de 200B $ ?

- Top des actions hyperscaler IA à surveiller en 2026 : La course de 700 milliards de dollars de l'infrastructure cloud

- Prédiction du prix des actions Meta (META) 2026 : L'efficacité IA et le silicium personnalisé peuvent-ils propulser META à 900 $ ?