Tra luglio 2024 e giugno 2025, gli investitori brasiliani hanno negoziato circa 318,8 miliardi di dollari in asset digitali, rappresentando quasi un terzo di tutta l'attività crypto in America Latina. Mentre il volume stesso è massiccio, il fattore sottostante è ancora più significativo: secondo Chainalysis, le stablecoin rappresentano il 90% di tutta l'attività di asset digitali in Brasile nel 2025, alimentate dalla domanda di pagamenti transfrontalieri e regolamenti domestici rapidi e a basso costo.

Questo indica che la stragrande maggioranza degli utenti crypto brasiliani non sta speculando su Bitcoin o altcoin—stanno detenendo dollari digitali. Tuttavia, lasciare USDT e USDC inattivi in un portafoglio non produce alcun rendimento. Gli investitori che sanno come mettere al lavoro queste stablecoin possono generare rendimenti che superano molti prodotti tradizionali a reddito fisso, mantenendo al contempo l'esposizione alla stabilità USD.

Riassunto Rapido: Generare reddito passivo con le stablecoin significa guadagnare interessi sul tuo USDT o USDC mantenendo un ancoraggio 1:1 al dollaro americano. Le strategie principali includono: (1) Risparmi flessibili sugli exchange con prelievi istantanei, (2) Risparmi a termine fisso per APY più elevati, (3) Prestiti su protocolli DeFi come Aave, e (4) Prodotti strutturati come Dual Investment. I rendimenti tipici vanno dal 3% al 15% APY, a seconda della strategia e del profilo di rischio.

Cosa sono le Stablecoin e Perché Producono Rendimenti?

Una stablecoin è una criptovaluta ancorata a un asset stabile, più comunemente il dollaro americano. Non si "investe" in una stablecoin come USDC aspettandosi un apprezzamento del prezzo; il suo prezzo target è sempre 1$. L'obiettivo è semplicemente l'accesso efficiente ai dollari digitali.

Ma se il prezzo non cambia, come si guadagna un rendimento?

Il rendimento è generato da terze parti che hanno bisogno di liquidità: trader che prendono in prestito capitale per fare leva sulle posizioni, protocolli DeFi che richiedono pool di liquidità per operare, e piattaforme CeFi che collegano questo capitale e distribuiscono una parte degli interessi ai depositanti.

Pensala come un conto di investimento denominato in USD. Depositi capitale, terze parti lo utilizzano e pagano interessi, e tu guadagni rendimenti sui tuoi dollari digitali mantenendo un valore base stabile di $1,00.

Stablecoin che Producono Rendimenti vs Strategie di Rendimento Attive

Ci sono due percorsi distinti per generare reddito passivo con le stablecoin:

Stablecoin tradizionali con strategie di rendimento attive (USDT, USDC): Detieni stablecoin standard e le depositi manualmente in prodotti di risparmio o prestito. L'asset stesso non si auto-compone; il rendimento dipende interamente dalla piattaforma dove è distribuito.

Stablecoin che producono rendimenti (Rendimento Nativo): A differenza delle stablecoin standard che rimangono inattive in un portafoglio, le stablecoin che producono rendimenti sono progettate nativamente per accrescere valore nel tempo. Il rendimento è integrato nei meccanismi del token, eliminando la necessità di fare stake, prestare o bloccare fondi manualmente per guadagnare APY. Esempi includono sDAI, USDe di Ethena, e USDY di Ondo Finance.

Per la maggior parte degli investitori retail che entrano nel mercato, la prima opzione offre la rampa di accesso più diretta e accessibile.

Come Calcolare il Tuo Rendimento delle Stablecoin

Prima di distribuire capitale, comprendere la matematica sottostante aiuta a gestire le aspettative.

La metrica di riferimento è APY (Rendimento Percentuale Annuo), che calcola il tuo rendimento annuo tenendo conto degli interessi composti.

Formula Base:

Rendimento Annuo Stimato (USD) = Capitale × APY

Esempio Pratico:

Se depositi $2.000 in USDT a un APY del 6%:

- Rendimento Annuo: $2.000 × 0,06 = $120

- Rendimento Mensile Medio: $120 ÷ 12 = $10 al mese

Con il tasso di cambio USD/BRL a R$ 5,80, quei $10 di rendimento mensile equivalgono a circa R$ 58/mese, completamente isolati dalla volatilità dei prezzi degli asset crypto.

Inoltre, c'è un beneficio macro: detenendo asset in USD, gli investitori internazionali proteggono il loro potere d'acquisto contro il deprezzamento della valuta locale. Se l'USD si apprezza rispetto al Real brasiliano durante l'anno, i guadagni forex si sommano direttamente al tuo APY crypto.

Formula del Rendimento Totale (Valuta Locale):

Rendimento Totale (BRL) = Capitale (USD) × (1 + APY) × Tasso FX Finale (BRL/USD) − Capitale (USD) × Tasso FX Iniziale (BRL/USD)

Le 4 Strategie Principali per Guadagnare Reddito Passivo con le Stablecoin

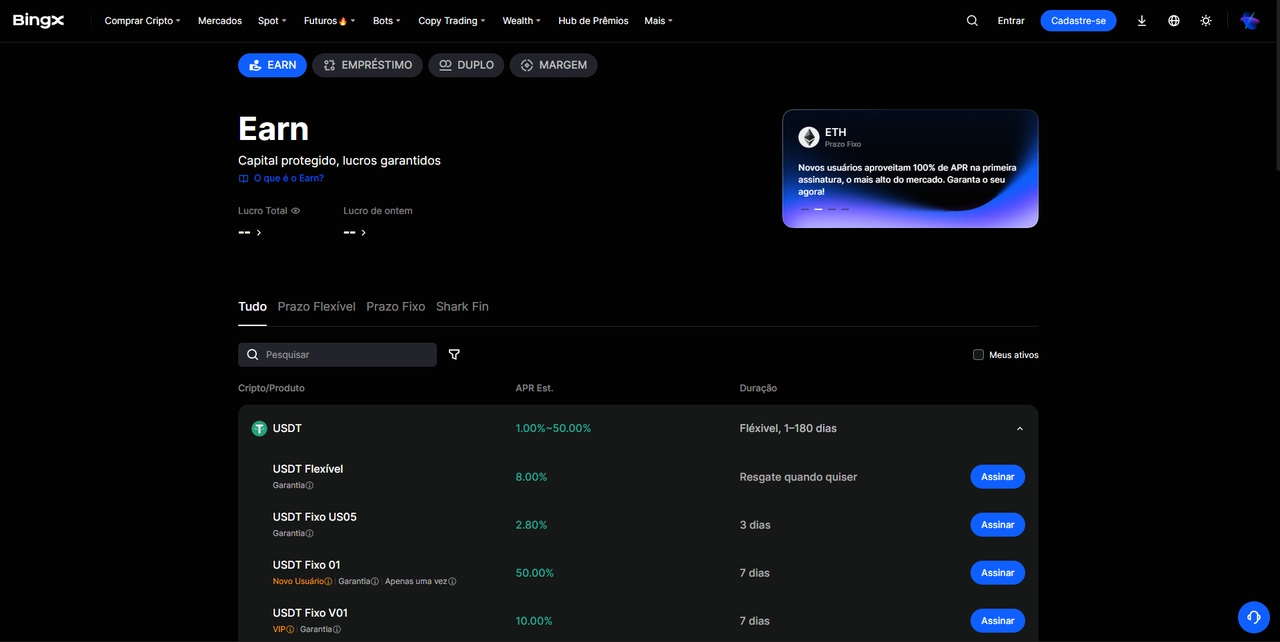

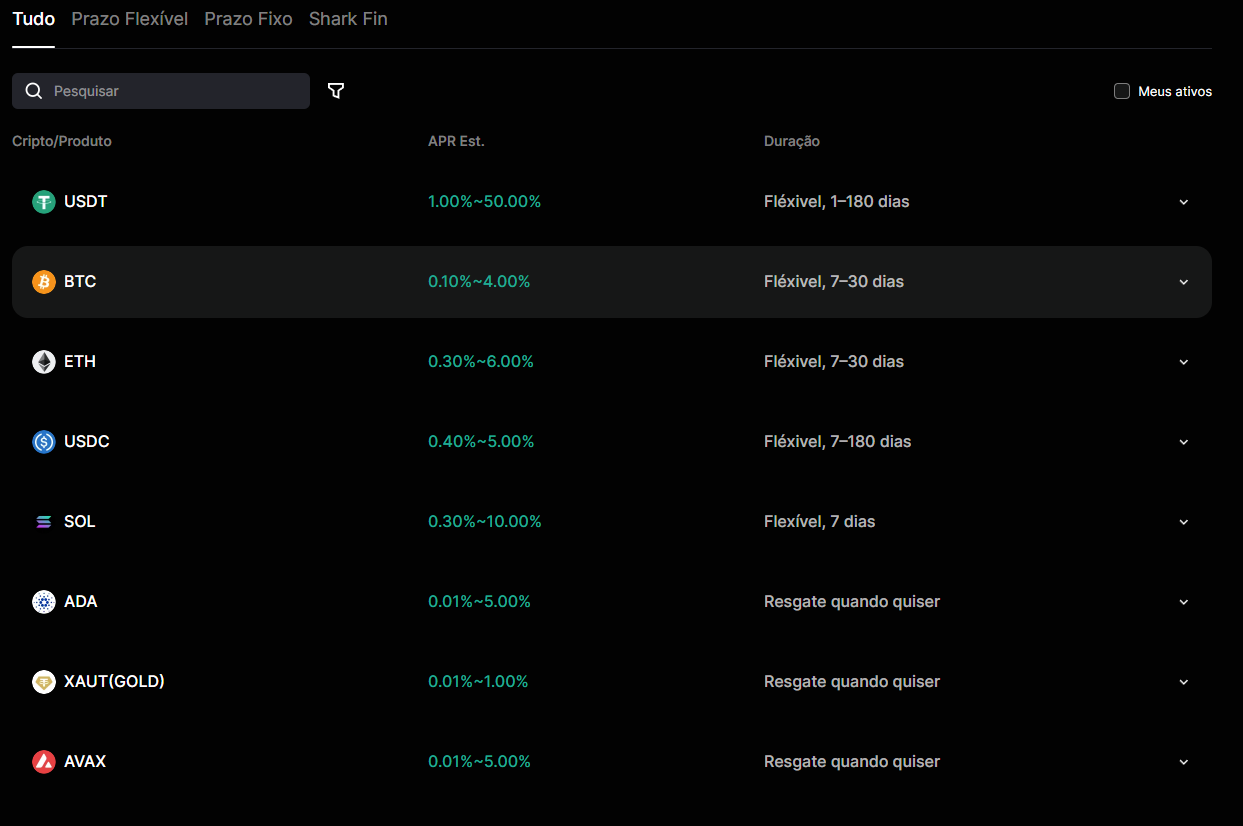

1. Risparmi Flessibili su Exchange Crypto (CeFi)

Il punto di ingresso più facile per i principianti. Depositi USDT o USDC in un exchange, ti iscrivi a un prodotto di risparmio flessibile, e inizi ad accumulare interessi giornalieri senza periodi di blocco e con liquidità istantanea.

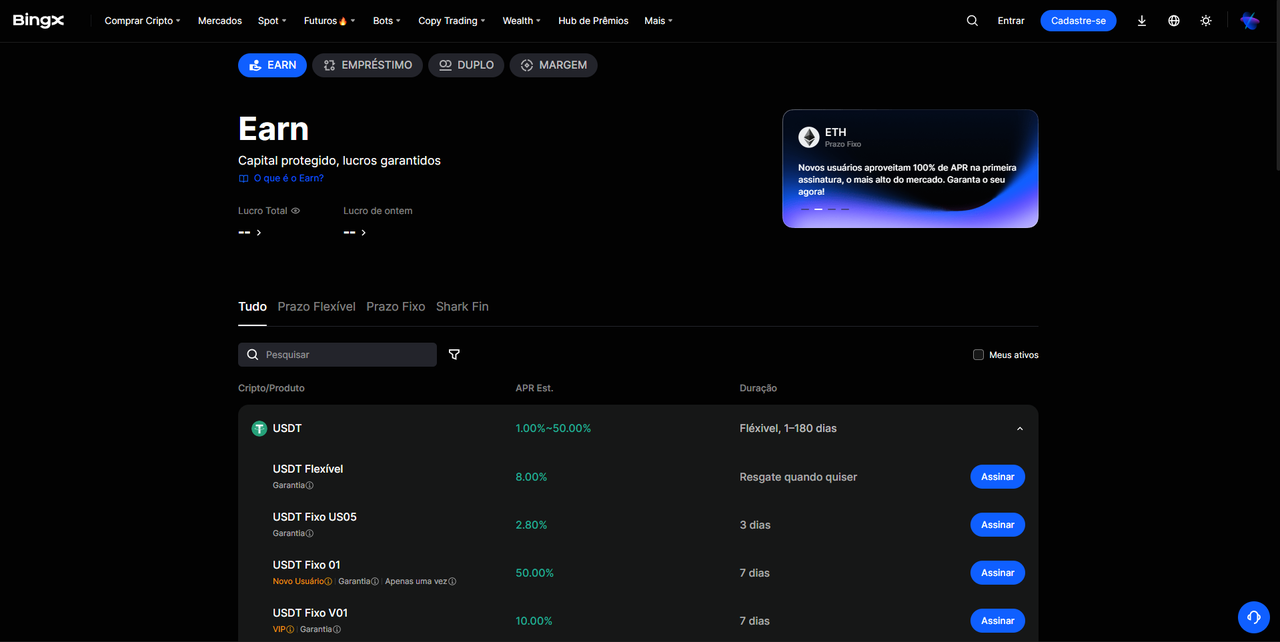

BingX Wealth è un servizio completo di gestione degli asset progettato per mettere al lavoro i fondi inattivi, generando rendimenti costanti. La piattaforma supporta le principali criptovalute tra cui USDT, BTC, ETH, e altro, offrendo opzioni sia Flessibili che a Termine Fisso per adattarsi alle esigenze di liquidità individuali.

Il prodotto Risparmi Flessibili di BingX consente agli utenti di riscattare fondi in qualsiasi momento senza penalità o commissioni di sottoscrizione nascoste. Inoltre, BingX è tra i principali exchange che implementano un sistema Proof of Reserves Merkle-tree, garantendo una copertura del 100% per tutti gli asset degli utenti.

Più adatto per: Investitori che danno priorità alla liquidità e vogliono accesso immediato al capitale. Mentre gli APY flessibili sono generalmente più bassi dei tassi a termine fisso, superano comodamente i conti di risparmio fiat tradizionali.

2. Risparmi a Termine Fisso

Accettando di bloccare il tuo capitale per un periodo specificato (7, 14, 30, o 90 giorni), blocchi un APY significativamente più alto. La logica rispecchia i CD bancari tradizionali: più prevedibile è la liquidità per la piattaforma, più alto è il rendimento che ti offrono.

BingX presenta un prodotto USDT Earn che consente agli utenti di generare reddito passivo tramite risparmi di stablecoin, con APY attraenti che vanno dall'1% al 15%. I prodotti a termine fisso tipicamente si posizionano nella fascia più alta di questa gamma, specialmente durante periodi di alta domanda di mercato per la liquidità delle stablecoin.

Più adatto per: Allocatori di capitale con un orizzonte di investimento fisso che vogliono massimizzare il rendimento senza navigare le complessità DeFi.

3. Protocolli di Prestito DeFi

Il prestito decentralizzato connette i depositanti di stablecoin direttamente con i mutuatari tramite contratti intelligenti, eliminando l'intermediario centralizzato. Token stabili come USDC e DAI producono rendimenti medi del 4% all'8% APY sui principali protocolli con volatilità minima. La sicurezza è garantita attraverso la sovra-collateralizzazione. Per prendere in prestito USDC, un utente deve depositare un valore maggiore di ETH o altro asset liquido. Se il valore del collaterale scende, il contratto intelligente lo liquida automaticamente, mitigando il rischio di default per i depositanti.

Piattaforme come Aave, Compound, e Morpho sono standard del settore. Il processo richiede di connettere un portafoglio auto-custodia come MetaMask, fornire la stablecoin al pool di prestito, e ricevere token di rendimento che maturano interessi. Interagire con questi protocolli richiede un portafoglio Web3 compatibile e una comprensione delle commissioni gas della rete sottostante.

Più adatto per: Investitori crypto-nativi a loro agio con l'infrastruttura Web3, la gestione di portafogli non-custodiali, e il monitoraggio on-chain. Il rischio principale qui non è la volatilità degli asset, ma piuttosto il rischio del contratto intelligente—la vulnerabilità del codice del protocollo agli exploit.

4. Prodotti Strutturati: Dual Investment e Shark Fin

Per gli investitori che cercano di andare oltre i prodotti di risparmio base senza avventurarsi nel DeFi, exchange centralizzati come BingX offrono prodotti strutturati. Questi strumenti combinano la conservazione del capitale con un potenziale di rendimento superiore alla media.

BingX Shark Fin è un esempio primo. Il prodotto categorizza gli asset basandosi su outlook di mercato rialzisti o ribassisti, offrendo quattro opzioni distinte: Bullish_BTC, Bearish_BTC, Bullish_ETH, e Bearish_ETH. Secondo le tue previsioni di mercato, selezioni una direzione e blocchi una gamma di prezzi di sottoscrizione specifica. Alla scadenza, se il prezzo dell'asset sottostante si stabilizza all'interno della tua gamma target predefinita, sblocchi un APY di livello superiore. Se il prezzo esce dalla gamma, comunque ottieni un tasso base garantito. Poiché l'asset di sottoscrizione è USDT, il tuo capitale rimane completamente protetto contro la volatilità di mercato.

Più adatto per: Investitori con una visione direzionale chiara su BTC o ETH che vogliono potenziare il loro profilo di rendimento senza rischiare il loro capitale principale.

Qual è il Rendimento Reale? Confronto delle Strategie di Rendimento

|

Strategia |

APY Tipico |

Liquidità |

Rischio Principale |

Complessità |

|

Risparmi Flessibili (CeFi) |

3%–6% |

Istantanea |

Controparte exchange |

Bassa |

|

Risparmi Fissi (CeFi) |

5%–12% |

Alla scadenza |

Controparte exchange |

Bassa |

|

Prestito DeFi (Aave, Morpho) |

4%–8% |

Variabile |

Exploit contratto intelligente |

Media |

|

Shark Fin / Dual Investment |

6%–15%+ |

Alla scadenza |

Controparte + Mercato |

Media |

|

Stablecoin che Producono Rendimenti |

4%–10% |

Variabile |

Contratto intelligente + Meccaniche del protocollo |

Media / Alta |

Nel 2026, la baseline per le migliori stablecoin per reddito passivo varia dal 3% al 6% APY, con strategie avanzate che superano queste cifre sotto specifiche condizioni di mercato. I rendimenti crypto sostenibili sono ora largamente ancorati nel valore del mondo reale (RWA), inclusi i Titoli del Tesoro USA tokenizzati, desk di prestito istituzionali, e trading di base delta-neutrale.

Come regola generale, rimani altamente scettico di qualsiasi prodotto che promette APY costanti a doppia cifra senza rivelare chiaramente i meccanismi sottostanti di dove viene generato quel rendimento.

Come Iniziare su BingX: Passo dopo Passo

1. Crea un Account e Completa il KYC: Vai su bingx.com, iscriviti usando la tua email o numero di cellulare, e completa il processo di verifica dell'identità (KYC). Il KYC è obbligatorio per depositi, prelievi, e accesso a tutti i prodotti Wealth.

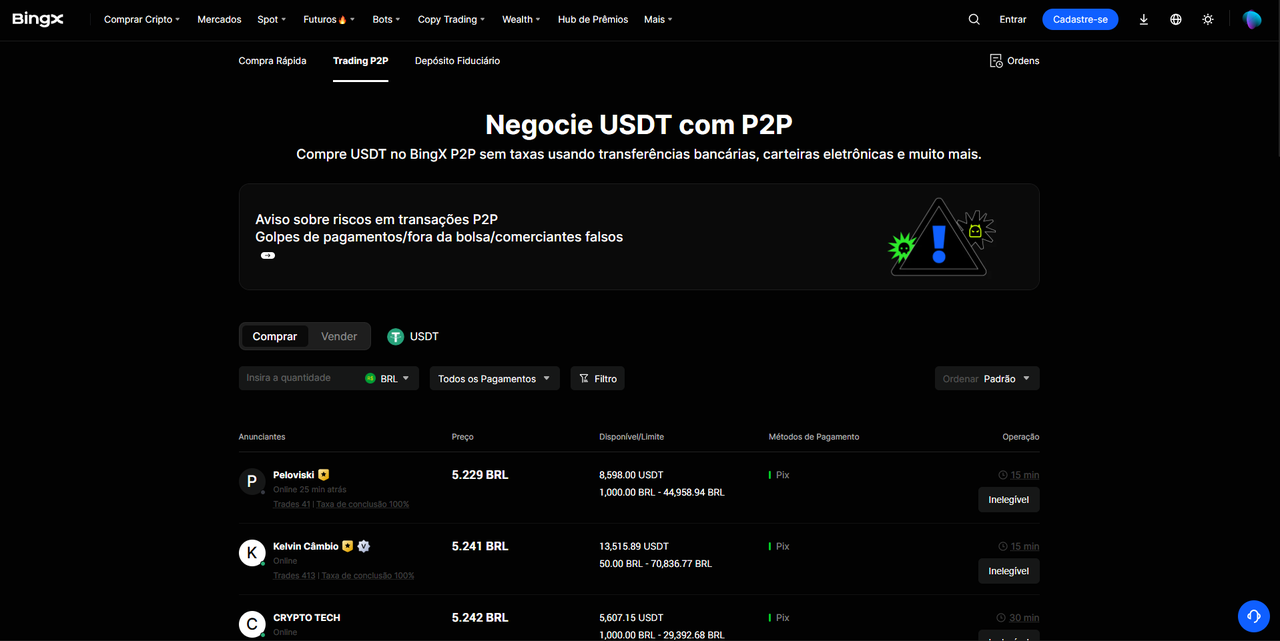

2. Deposita Fiat via P2P (es. PIX per il Brasile): Naviga al mercato P2P di BingX per acquistare USDT direttamente con la tua valuta fiat locale (come il sistema PIX del Brasile). Questo fornisce un modo semplice e senza attriti per accedere alle stablecoin senza pesanti commissioni FX bancarie. Dai un'occhiata al tutorial per il deposito fiat se hai bisogno di assistenza.

3. Accedi al Dashboard Wealth: Nel menu di navigazione principale, clicca sulla scheda "Wealth" o "Earn". Qui troverai tutti i prodotti disponibili che producono interessi, inclusi Risparmi Flessibili, Risparmi Fissi, Shark Fin, e Dual Investment.

4. Seleziona un Prodotto Allineato con il Tuo Profilo: Stai appena iniziando? Opta per i Risparmi USDT Flessibili. Hai un orizzonte di 30 giorni o più? Valuta i Risparmi Fissi. Hai una forte visione direzionale su BTC o ETH? Esplora Shark Fin.

5. Iscriviti e Monitora: Il rendimento inizia a comporsi secondo i parametri del prodotto. Per i prodotti Flessibili, puoi riscattare in qualsiasi momento. Per le strutture a termine fisso, capitale e interessi maturati si accreditano automaticamente sul tuo account alla scadenza. Assicurati di abilitare 2FA (Autenticazione a Due Fattori) in anticipo per proteggere i tuoi fondi.

Come Dichiarare i Rendimenti delle Stablecoin per le Tasse (Focus sul Mercato Brasiliano)

I rendimenti delle stablecoin sono soggetti alle normative fiscali locali. In Brasile, gli investitori che detengono asset crypto con un costo di acquisizione di R$ 5.000 o più al 31 dicembre devono dichiararli nella sezione "Bens e Direitos" (Beni e Diritti), con stablecoin come USDT e USDC categorizzate sotto codici di asset specifici (Codice 03).

Per i rendimenti generati tramite staking o prestiti DeFi, i contribuenti dovrebbero dichiarare un costo di acquisizione iniziale di zero. I rendimenti guadagnati tramite DeFi o staking sono tassati sia come guadagni in conto capitale che come reddito sotto la tabella fiscale progressiva, a seconda della natura della transazione.

Come regola generale per gli individui retail: le vendite crypto mensili sotto R$ 35.000 sono esentate dalle tasse sui guadagni in conto capitale ma devono comunque essere divulgate. Per volumi di vendite mensili che superano questa soglia, le aliquote fiscali iniziano al 15%. Le ricompense crypto distribuite come interessi (es. pagate in USDT) devono essere registrate con un costo di acquisizione di zero.

È altamente raccomandato utilizzare software fiscali crypto dedicati o consultare un contabile Web3 specializzato per auditare la tua cronologia delle transazioni. BingX fornisce report di transazioni esportabili per semplificare questo processo di reporting. Per allocazioni di stablecoin su larga scala che non prevedi di usare per trading attivo, considera di spostarle su un portafoglio hardware sicuro, mantenendo solo il capitale operativo sull'exchange.

FAQ: Reddito Passivo con le Stablecoin

1. Cos'è l'APY nelle stablecoin e come viene calcolato?

APY (Rendimento Percentuale Annuo) rappresenta il tuo tasso di rendimento reale in un anno, tenendo conto degli interessi composti. Se depositi $1.000 a un APY del 6%, deterrai circa $1.060 dopo 12 mesi. A differenza dell'APR semplice (Tasso Percentuale Annuo), l'APY tiene conto dell'effetto composto degli interessi-su-interessi, offrendo una metrica più precisa per confrontare i rendimenti.

2. Quale stablecoin offre rendimenti più alti: USDT o USDC?

In pratica, la varianza APY tra USDT e USDC è minima attraverso le principali piattaforme. USDT comanda liquidità leggermente superiore su venue centralizzati, occasionalmente guidando tassi di prestito più alti durante periodi di intensa domanda di leva. Al contrario, USDC è spesso preferito da istituzioni avverse al rischio che danno priorità alla conformità normativa e alla trasparenza della copertura degli asset, sostenuto dalle riserve pubbliche e auditate di Circle.

3. Le stablecoin guadagnano interessi automaticamente solo restando in un portafoglio?

No. Le stablecoin tradizionali come USDT e USDC sono asset statici. Devi distribuirle manualmente in un prodotto di risparmio CeFi o un protocollo di prestito DeFi per iniziare a catturare interessi. L'eccezione risiede nelle stablecoin native che producono rendimenti (come sDAI o USDe) che accrescono valore direttamente all'interno del contratto del token, sebbene queste introducano complessità aggiuntive di contratti intelligenti a livelli.

4. È sicuro detenere USDT su un exchange come BingX?

Gli exchange che presentano Proof of Reserves completamente auditati e Merkle-tree forniscono trasparenza strutturale significativamente superiore. Tuttavia, il rischio di controparte è inerente a qualsiasi venue centralizzato. Per questo motivo, allocatori istituzionali e retail dividono frequentemente il capitale—utilizzando exchange affidabili per la generazione di rendimenti e migrando le partecipazioni a lungo termine verso portafogli cold di auto-custodia.

5. I rendimenti delle stablecoin sono tassati?

Sì. Nella maggior parte delle giurisdizioni, le ricompense ricevute da prestiti, risparmi, o DeFi sono trattate come eventi tassabili. Ad esempio, sotto le regole brasiliane, i token ricevuti entrano nei tuoi bilanci con una base di costo zero, e le tasse sui guadagni in conto capitale si applicano se le vendite mensili totali superano la soglia di R$ 35.000. Consulta sempre un professionista fiscale crypto-nativo locale per mantenere la conformità.

6. Qual è la differenza tra risparmi flessibili e fissi?

I risparmi flessibili permettono depositi e prelievi istantanei in qualsiasi momento, tipicamente offrendo un APY più basso e variabile. I risparmi fissi bloccano il capitale per una durata predeterminata (es. da 30 a 90 giorni) in cambio di un tasso di interesse premium e fisso. Il meccanismo rispecchia i certificati di deposito bancari tradizionali: più prevedibile è la liquidità per la piattaforma, migliore è il rendimento per il depositante.

7. Cos'è la perdita impermanente e impatta le stablecoin?

La perdita impermanente (IL) è un rischio unico dei pool di liquidità Automated Market Maker (AMM) nel DeFi, che si verifica quando il rapporto dei prezzi di due asset in pool diverge dopo il deposito. Per pool solo-stablecoin (come USDT/USDC su Curve), il rischio IL è praticamente trascurabile perché entrambi gli asset mantengono un ancoraggio 1:1 stretto al dollaro. Diventa un fattore critico solo se fornisci liquidità a pool misti contenenti una stablecoin accoppiata con un asset volatile come BTC o ETH.

Punti Chiave

- Le stablecoin non producono rendimenti da sole. Devono essere attivamente distribuite in ecosistemi di risparmio, prestito, o DeFi per generare reddito passivo.

- I rendimenti baseline sostenibili nel 2026 vanno dal 3% all'8% APY per strategie a rischio gestito, con prodotti strutturati che superano il 12% tramite tempistiche fisse.

- BingX fornisce tre percorsi di ingresso espliciti per il reddito passivo USDT: Risparmi Flessibili (liquidità istantanea), Risparmi Fissi (rendimento più alto tramite blocchi), e Shark Fin (prodotti strutturati protetti per il capitale).

- I mercati emergenti come il Brasile mostrano una domanda strutturale massiccia, dove le stablecoin catturano il 90% di tutto il volume delle transazioni crypto a causa dell'integrazione fiat locale (PIX) e dell'onboarding di dollari globali.

- Tutti i rendimenti crypto maturati devono essere gestiti correttamente per le dichiarazioni fiscali. Gli interessi guadagnati entrano con una base di costo di acquisizione zero e sono soggetti alle regole locali sui guadagni in conto capitale.

- Esercita cautela con APY a doppia cifra che mancano di trasparenza dei ricavi chiara. Nel 2026, i rendimenti on-chain sostenibili sono guidati da utilità economica reale, inclusa la tokenizzazione RWA e strategie cash-and-carry delta-neutrali.

Articoli Correlati

- Migliori Stablecoin per Investire in Brasile 2026: La Guida Completa

- PIX e Crypto in Brasile: Perché le Stablecoin (USDT e USDC) Dominano nel 2026

- Guida per Principianti alle Stablecoin e Come Funzionano (2026)

- Comprendere 6 Diversi Tipi di Stablecoin: Una Panoramica 2026

- Quali sono le Migliori e più Popolari Stablecoin per il Tuo Portafoglio nel 2026?