イーサリアム(ETH) は、ビットコインに次ぐ時価総額を誇る暗号資産として、長期間にわたり台湾投資家の中核的な保有銘柄の一つとなっています。イーサリアムがプルーフ・オブ・ステーク(Proof of Stake)メカニズムに移行したことで、ETHの応用範囲は単純なトークン保有から、ステーキング質押収益、Layer 2ネットワークの利用、貸借や流動性マイニングなど多様な場面に拡張されています。各活動には異なる税務処理が関わる可能性があり、ETH投資家の申告計画は一般的な暗号通貨よりも複雑になっています。

台湾の暗号通貨に対する税務規範はまだ専門法が制定されておらず、イーサリアムと他の非証券性質の仮想通貨と同様、投資利益は「財産取引所得」として分類され、《所得税法》第14条第1項第7号により処理されます。ETH現物のみを売買する投資家にとって、税務処理は比較的単純ですが、ステーキングやDeFi操作が関わる場合、現行法規のこれらの状況に対する指針はまだ不完全で、実務上は多くが会計原則の類推により処理されています。

本稿では、イーサリアムの法的地位から切り込み、順次ETHの課税時期、国内と国外所得の区分、ステーキング(Staking)と 分散型金融(DeFi) 収益の処理方式、申告手続き、そしてETH投資家に適した取引プラットフォームと申告支援ツールを紹介し、安定した実用的なイーサリアム申告ワークフローの構築をサポートします。本記事の内容は一般的な参考情報であり、実際の申告については個人の状況に応じて会計士や国税局にご相談いただき、専門的なアドバイスを得てください。

重要ポイントまとめ

- イーサリアムは台湾で「非証券性質仮想通貨」に分類され、投資利益は「財産取引所得」に該当し、所得税法第14条第1項第7号により申告が必要で、株式取引の証券所得税免除規定は適用されません。

- 課税時期は「ETHを法定通貨に換金し、銀行口座に出金」することを発生条件とし、ウォレットや取引所内でのETH保有、または暗号通貨同士の交換では、まだ損益は実現されていません。

- ETHステーキング報酬、流動性マイニング、DeFi収益などは現在明確な税務指針がないため、保守的な方法として、受領時にその時の市価で所得として認識し、将来売却時にその市価をコスト基準とすることが推奨されます。

- 国内所得(台湾の取引所を通じてETHを新台湾ドルに換金して出金)は総合所得税に合算され、国外所得(海外プラットフォーム経由での電信送金)は基本所得税額制が適用され、海外所得が100万元未満の場合は申告不要です。

- BingXは繁体字中国語インターフェースでETH現物と無期限先物取引を提供し、完全な損益レポート出力機能を搭載しており、台湾ETH投資家のメインの取引・記録保存プラットフォームに適しています。

台湾でイーサリアムの税務申告は必要?イーサリアムの台湾における法的地位:非証券性質仮想通貨

税務申告規則を理解する前に、まず台湾当局のイーサリアムに対する法的地位を理解する必要があります。金融監督管理委員会はETHをビットコイン、その他の主流暗号通貨と共に「非証券性質の仮想通貨」に分類しています。この地位により、ETHの課税方式が直接決定されます:株式取引の証券取引所得税免除規定は適用されず、投資利益は「不動産またはその他財産及び権利の売却や交換による所得」とみなされ、所得税法関連規定に従って総合所得税または基本所得税額申告に合算される必要があります。

財政部は2025年1月に立法院財政委員会に対して暗号通貨課税に関する書面報告を提出し、個人の暗号通貨取引利益は《所得税法》第14条第1項第7号「財産取引所得」規定により処理し、取引時の約定価額からコスト及び関連費用を差し引いた残額を課税所得とすることを確認しました。2024年12月13日時点で、国税局は既に仮想通貨の申告漏れ所得金額1.3億元を発見し、追徴税額と罰金は3,400万元を超え、当局は既に実際の執行事例を確立しています。

税法上「出場結算法」を採用してETHの損益を計算し、イーサリアムが法定通貨(新台湾ドルまたは外貨)に転換された時に損益が実現されるものとします。つまり、ETHがまだ取引所や個人ウォレット内にある場合、帳簿価値がどれほど上昇しても、または異なるトークン間で交換を行っても、まだ課税義務は発生しません。ETHを個人銀行口座に出金し、法定通貨への換金を完了した時点で初めて、その年度の所得申告に計上する必要があります。

国内収入vs海外収入の区分方法?ETH出金ルートによる判断

イーサリアムの課税判断は他の暗号通貨と同様、「出金プラットフォーム」によって国内または国外所得かを決定します。両者は適用税制に大きな違いがあり、国内所得は総合所得税に合算され累進税率で課税され、国外所得は基本所得税額制(最低税負制)が適用され、比較的緩やかな免税額が享受できます。ETH投資家にとって、出金ルートの選択は実質的に税務計画の一部でもあります。

1. 国内所得:台湾取引所での出金

MAX、BitoProなど台湾の合規取引所を使ってETHを新台湾ドルに交換し、個人の台湾ドル銀行口座に振り込む場合、この利益は「国内所得」とみなされ、個人総合所得税規定が適用されます。台湾の合規取引所は実名制とマネーロンダリング防止法令に従い、取引記録が完備されており、国税局は《税務徴収法》第30条により特定人物の取引データを調査することができます。国内所得の計算方式は以下の通りです:

国内財産取引所得 = ETH売却金額 − 購入コスト − 取引手数料

計算後の所得は個人年度総合所得総額に合算され、累進税率(5%〜40%)で課税されます。利益額がそれほど大きくないETH投資家にとって、国内所得の低段税率閾値は比較的優遇されていますが、高所得層にとっては40%の累進税率上限は海外所得の最低税負制を明らかに上回ります。

関連記事:台湾暗号通貨法定通貨入出金完全比較:どのプラットフォームが入金最安値・出金最速?(2026)

2. 国外所得:海外プラットフォーム経由での電信送金

海外取引所でETH取引を行い、利益を米ドルやステーブルコインに転換後、電信送金で台湾の外貨銀行口座に送金する場合、この所得は「海外所得」とみなされます。海外所得は総合所得税に合算されず、《所得基本税額条例》が適用されます。資金送金時、銀行は送金性質の記入を求めますが、後の申告時に海外所得として分類するため「268 国外バーチャル資産売却」の申告を推奨します。

海外所得の免税額は比較的緩やかです。年間海外所得合計が100万元未満の場合は申告不要、100万元を超える場合は基本所得税額の申告が必要です。基本所得額から750万元(2026年度適用)を控除した差額に20%を掛けて基本税額とします。基本税額が総合所得税額より大きい場合は差額を追納し、総所得税額が基本税額以上の場合は基本税額の納付は免除されます。なお、基本所得額には海外所得以外に、特定保険給付、有価証券取引所得なども含まれるため、免税額の余裕を計算する際は一緒に考慮する必要があります。

関連記事:台湾でETHから米ドルへの換金手数料が最も安いプラットフォームは?5大取引所の手数料と出金コスト比較(2026)

ETH取引はいつ申告が必要?よくある状況の整理

イーサリアムエコシステムの多様な応用により、ETHの税務処理は一般的な暗号通貨より複雑になっています。現物売買、ステーキング質押からDeFi操作まで、各活動が最終的な損益計算に影響する可能性があります。台湾の税法は現在一部の状況について明確な指針がありませんが、保守的な処理原則により後の監査時の争議リスクを下げることができます。

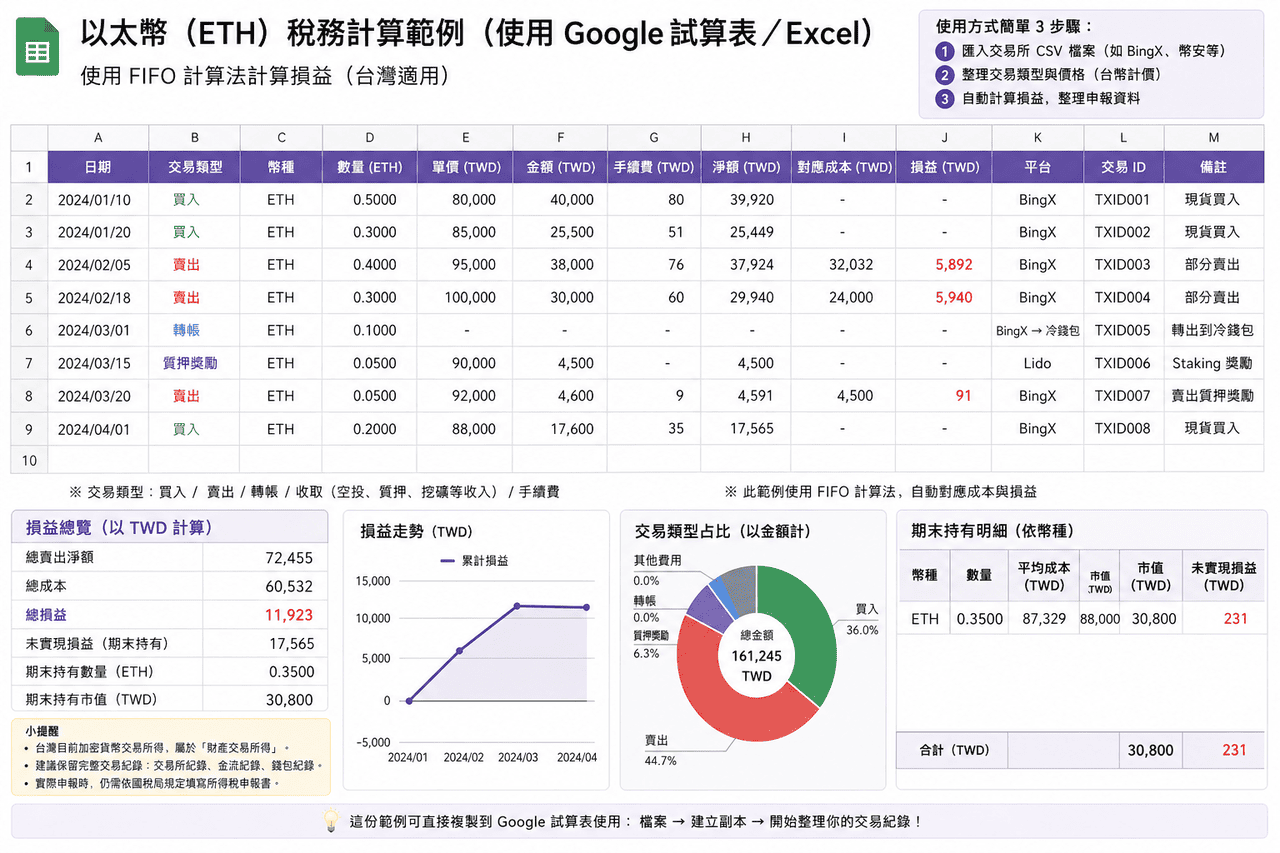

- ETH現物売買:最も一般的な状況は、ETH購入後、価格上昇時に売却して利益を実現し、銀行口座に出金することです。この種の利益は財産取引所得に該当し、出金ルートにより国内または国外所得と判定されます。計算方式は「売却金額 − 購入コスト − 取引手数料」で、所得はその年度の総合所得税または基本所得額申告に合算されます。購入または売却の度に即座に取引記録をダウンロードしバックアップを取り、後の計算根拠とすることを推奨します。分割購入の場合、同一ロットのETHはFIFOまたは平均コスト法を採用できますが、同一年度内では一貫性を保つ必要があります。

- ETH無期限先物取引:イーサリアム無期限先物の利益も同様に財産取引所得に該当します。証拠金、資金調達費用、強制決済などのメカニズムが関わるため、計算方式は現物と異なり、実務上はプラットフォームが提供する損益レポートを直接採用することが多いです。一部のプラットフォーム(BingXなど)は完全な先物損益出力機能を提供し、決済後の純損益が自動計算され、申告根拠として使用できます。海外プラットフォーム経由で取引し資金を台湾に送金する場合、通常海外所得に分類されます。

- ETHステーキング質押報酬:イーサリアムがプルーフ・オブ・ステーク(Proof-of-Stake)メカニズムに移行後、ETH保有により年率約2〜4%の報酬をステーキングで得ることができます。取引所、流動性ステーキングプロトコル(Lido、Rocket Poolなど)経由、または自己バリデーターノード運営かに関わらず、実務上は保守的処理を多く採用:報酬受領時にその時の市価で所得として認識し、将来そのETHを売却する際は、その時認識した市価をコストとして後の損益を計算します。

- DeFi貸借と流動性マイニング:Aave、Compoundなどの貸借プロトコルで、ETHを担保としてステーブルコインを借り出すことは、通常は担保貸借であり資産処分ではないため、即座に課税は発生しません。ただし担保品が清算された場合、資産売却と同等となり、その時の市価で損益を計算する必要があります。Uniswap、Curveなどで流動性を提供して得る手数料分配や報酬トークンは、処理方式はステーキングと類似し、受領時に市価で所得として認識します。同時にインパーマネント・ロスにも注意が必要で、最終償還時の資産数量は初期投入と異なる可能性があります。

- Layer 2クロスチェーンと暗号通貨間交換:ETHをメインネットから Arbitrum、OptimismなどのLayer 2ネットワークに移転することは、本質的に異なるネットワーク間での資産移動であり、通常は処分とは見なされません。同様に、暗号通貨間の交換は法定通貨に戻される前は、未実現損益と見なされることが多いです。ただしこれらの操作は後のコスト計算に影響するため、実務上はクロスチェーン記録、交換記録、ガス手数料支出を保管し、将来出金時の完全なコスト基準計算に備える必要があります。

よくあるイーサリアム取引状況の課税判定比較

|

取引状況 |

課税発生有無 |

税務処理推奨 |

|

ETH現物売買後銀行出金 |

はい |

出金ルートにより国内/国外所得に区分、財産取引損益を計算 |

|

ETHから他トークンへの交換 |

いいえ(未実現) |

取引記録を保存、将来出金時に完全なコスト基準を計算 |

|

ETHステーキング報酬受領 |

所得として認識推奨 |

受領時にその時の市価で認識、将来売却時のコスト基準とする |

|

Layer 2クロスチェーンブリッジ |

いいえ |

オンチェーン取引記録とガス手数料支出証明を保存 |

|

DeFi貸借担保(清算なし) |

いいえ |

貸借記録を保存、清算時は清算価格で損益計算 |

|

流動性マイニング報酬 |

所得として認識推奨 |

受領時にその時の市価で認識、インパーマネント・ロス計算に注意 |

イーサリアム申告ツールの選び方?台湾適用ETH税務申告ツール整理

取引回数が多い、または複数プラットフォーム操作を行う台湾ETH投資家にとって、手動での損益データ整理作業量は通常少なくありません。以下のツールは取引記録の統合と損益計算をサポートします。

多くのツールは国際サービスのため、台湾税制のサポートはまだ限定的で、通常は主に損益数値の計算に使用されます。実際の申告時は、まだ台湾の形式に再整理が必要です。また、現在の主流ツールは主に英語インターフェースで、完全な繁体字中国語サポートはまだないため、使用時は多少の慣れが必要かもしれません。

- Koinly:多数の主流取引所とウォレットをサポートし、APIとCSVインポート方式を提供、取引記録を自動整理して取引、送金、手数料などのタイプに分類し、手動整理の負担を軽減します。FIFO、LIFO、平均コスト法をサポートし、損益レポートと税務サマリーを出力でき、取引数が多いまたは複数プラットフォーム操作のユーザーに適しています。

- CoinTracker:自動同期とポートフォリオ追跡を核心とし、多数の取引所API接続をサポートし、CSVでのデータインポートも可能です。システムは持分コストと実現損益を自動計算し、FIFOとLIFOをサポート、取引記録が比較的単純または投資全体の状況を素早く把握したいユーザーに適しています。無料版は取引数に制限があり、取引量が増加すると有料プランへのアップグレードが必要です。

- Blockpit(旧Accointing):取引記録統合、損益計算、税務レポート機能を提供し、FIFOと平均コスト法をサポートします。旧AccointingはBlockpitに統合され、機能は継続・統合されており、中程度の取引量の使用場面に適しています。出力は依然として国際税制が中心で、台湾申告時は通常再整理が必要です。

- Excel/Googleスプレッドシート:第三者ツールに依存せず、取引所CSVを直接インポートし、独自にフィールドと計算ロジックを構築、完全に台湾申告要件に合わせてデータを整理できます。取引数が多くない、または完全な計算過程を把握したいユーザーに適しており、形式制御と柔軟性において優位性があります。

取引回数があまり多くない(年間50回未満)台湾の一般投資家にとって、ExcelやGoogleスプレッドシートで独自に整理することは、第三者ツールの有料サブスクリプションより実用的です。台湾申告要件の形式に完全に合わせてデータを整理でき、ツール出力形式の追加変換が不要だからです。取引量が多いまたは複数チェーン操作の上級ユーザーはKoinlyなどのツールを検討して整理作業量を削減できますが、計算結果の正確性は自己確認が必要です。

暗号通貨申告ツール一覧:台湾適用と中国語インターフェース比較

|

ツール |

繁体字中国語インターフェース |

台湾税務形式 |

BingXインポートサポート |

サポート計算方法 |

費用 |

|

Koinly |

なし |

部分的サポート (損益レポート出力可能) |

手動CSVアップロードが必要 |

FIFO、LIFO、平均コスト |

無料基本版、有料プラン約$49 USD/年〜 |

|

CoinTracker |

なし |

部分的サポート |

手動CSVアップロードが必要 |

FIFO、LIFO |

無料25取引、有料プラン約$59 USD/年〜 |

|

Blockpit |

なし |

部分的サポート |

手動CSVアップロードが必要 |

FIFO、平均コスト |

無料基本版、有料プラン約$79 USD/年〜 |

|

Excel/Googleスプレッドシート |

あり |

完全に柔軟 (自己設計) |

CSV直接インポート可能 |

カスタマイズ可能(FIFO、LIFO、平均コストなど) |

無料 |

BingXでETH取引記録を出力し申告資料を準備する方法

BingXの繁体字中国語インターフェースにより、申告前の記録整理作業が大幅に簡素化されます。以下はBingXからETH完全取引記録を出力する標準手順で、日常の継続記録と年度申告整理に適用されます。

- BingXアカウントにログインし取引記録ページに進入:BingXログイン後、「資産」または「注文」ページに進み、個人アカウントの完全取引履歴を確認できます。ETH関連取引には現物ETH/USDT売買、無期限先物ポジション、資金調達費用記録が含まれます。

- エクスポート時間範囲の選択:取引記録ページで「エクスポート」機能を選択し、当該年度の時間範囲(1月1日〜12月31日)を設定します。四半期ごとのエクスポートをバックアップとして推奨し、年末に大量データを一度に処理する際の漏れを防ぎます。

- CSVまたはExcelレポートのダウンロード:BingXは取引記録をCSVまたはExcel形式でエクスポートでき、内容には取引時間、売買方向、数量、価格、手数料、約定金額が含まれます。このレポートはETH財産取引所得の計算に直接使用でき、またはKoinlyなどのツールにインポートして自動処理できます。

- 出金記録の整理:BingXの「出金記録」ページには、外部アドレスや台湾取引所への全出金記録が表示されます。これらの記録を銀行側の送金証明と照合し、国内または国外所得の判断根拠とします。

- 個人デバイスへのバックアップ:ダウンロードしたレポートは最低7年間保存し、国税局の将来の監査時に提供できるよう備えます。個人パソコンとクラウドサービスの両方にバックアップし、単一デバイス損傷時の重要データ紛失を防ぐことを推奨します。

イーサリアム申告時に注意すべき5つの重要ポイント

イーサリアムの税務処理は応用状況が多様なため比較的複雑です。以下5つの重要注意点を整理し、投資家が申告時のリスクと不確実性を下げることをサポートします。

- ステーキングとDeFi収益の完全記録保持:ETHステーキング報酬、流動性マイニング収益、DeFi相互作用などの活動は、現在台湾の税務指針がまだ明確ではありませんが、だからといって記録を省略できるわけではありません。報酬を受領する度に時間、数量、その時のETH/USD市価を記録し、将来市価で所得として認識またはコスト基準計算の根拠とすることを推奨します。完全な記録は事後再構築よりもはるかに容易で、監査時の争議を効果的に下げることができます。

- 暗号通貨間交換は課税を発生させないが、コスト基準の遡及が必要:ETHを他のトークンに交換またはL2クロスチェーンを行うことは、理論上まだ損益が実現されておらず、即座に課税義務は発生しません。しかし将来出金時のコスト基準計算では、最初の法定通貨購入コストまで遡る必要があります。途中で複数回の交換やクロスチェーンを経た場合、完全な取引記録が合理的なコスト計算の鍵となります。

- 大額出金時のマネーロンダリング防止リスク:単回ETH出金後、法定通貨を個人口座に振り込む金額が新台湾ドル50万元を超える場合、銀行は規定により法務部調査局に通報する必要があります。しかし50万元未満だからといって絶対安全ではなく、短時間での頻繁な入出金、異常な金額、疑わしい取引パターンの場合も、銀行のリスク管理メカニズムを発動させる可能性があります。安定した出金頻度と金額を保持することで、特別注意される可能性を減らすことができます。

- 海外所得の免税額は750万元全額利用可能ではない:多くのETH投資家は、海外暗号通貨利益が750万元を超えなければ免税と誤解していますが、基本所得額には他の項目も含まれます。例えば特定保険給付、有価証券取引所得などです。節税計画時は、他の項目が既にどれだけの免税額を占用しているかを先に確認し、単純にETH利益金額で判断してはいけません。

- 未申告の法的リスクは追徴税額を上回る:ETH所得を法定により申告しなかった場合、追徴税だけでなく、年15%の延滞利息と0.5〜3倍の罰金が加算される可能性があります。脱税金額が大きい場合、刑事責任に関わる場合もあります。高頻度取引や大額利益のETH投資家にとって、誠実申告と完全記録保持は、長期的に合規で市場に参加する最も安定したアプローチです。

結論:台湾イーサリアム税務処理の実務アプローチ

イーサリアムの応用状況は単純な現物取引に比べてより多様で、無期限先物からステーキングやDeFi操作まで、異なるタイプの取引が全て最終的な税務認定に影響する可能性があります。台湾の関連規範がまだ発展し続けている状況では、より安定したアプローチは、遡及可能で前後一貫した記録方式を構築することです。例えば定期的な取引記録ダウンロード、統一された同じコスト計算方法の使用、各取引と手数料の完全保存、国内と国外所得の明確な区分などです。これらの基礎データは単一の損益計算だけでなく、年度全体申告結果にも影響するため、早期に整理習慣を構築するほど、後の処理負担は軽くなります。

ツールとプロセスでは、異なるニーズに応じて分業できます:取引プラットフォームは元の約定と資金流向のソースとして、第三者ツールは複数プラットフォームやオンチェーン操作データの整理に使用し、スプレッドシートは台湾申告形式に応じた最終整理と検査を担当します。このようなプロセスにより、効率を保ちながらデータ構造が明確で検証可能であることを確保できます。また申告シーズン前に整理時間を確保することで、臨時処理による誤りリスクも下げることができます。取引規模が大きいまたは複数の操作状況が関わる場合は、早期に暗号資産に詳しい専門家と相談し、税務整理を日常管理に組み込み、申告前の一括処理ではなく継続的に行うことも可能です。