2026年6月上旬、 サムスン電子は、前例のない産業需要と変化する企業ダイナミクスの劇的な岐路に立っています。年初来190%を超える驚異的な上昇の後、韓国の半導体パイオニアは6月2日の日中取引で メタとテスラを上回り、時価総額で世界トップ10企業入りを果たし、時価総額は1.54兆ドル近くまで達した後、1株当たり₩310,500前後で安定しています。

この株式は以前のサイクルで深刻な供給過剰を乗り切っていましたが、 高帯域メモリ(HBM)における連続的な業務上の飛躍が収益見通しを大幅に押し上げました。投資家は、非常に強力な第1四半期業績と極めて強気な将来ガイダンスを、長期的な企業コストモデルに大きな圧力をかける労働情勢の悪化と積極的に比較検討しています。

グローバルテクノロジーエコシステムが、視覚、言語、行動を統合する特殊なエージェント型AIフレームワークとマルチモーダルシステムに移行する中、高密度でエネルギー効率の良いメモリ統合の絶対的必要性により、サムスンは主要なインフラのボトルネックとなりました。しかし、ゼネラルストライキ寸前の大規模な労働争議により、経営陣は独特の利益分配協定を余儀なくされ、構造的マージン圧縮に関する持続的な評価議論を生み出しています。

本ガイドでは、 ゴールドマン・サックス、 JPモルガン、KB証券、UBS、および公式規制財務開示のデータを利用して、2026年残り期間のサムスン電子の株式予測と価格予想を分析します。

また、 BingX TradFiでUSDT担保を使用して サムスン電子株先物を取引する方法もご紹介します。

2026年にサムスン(005930.KS)トレーダーが知るべき上位5つのポイント

サムスンが爆発的な収益拡大と集中的な国内労働交渉という高リスク環境を乗り切る中、トレーダーはこれら5つの市場を動かす要因を密接に監視する必要があります:

- 2027年総生産能力の完売: KB証券のアナリスト、ジェフ・キムによると、人工知能ハイパースケーラーからの急増する需要と構造的に制限された業界供給成長により、 DRAMとNAND市場は数年間逼迫した状態が続く見込みです。サムスンの2027年までのメモリチップ生産量全体が完全に売り切れると予想され、主要テクノロジー企業は供給を確保するため2030年まで延長される5年間のベンダー契約を交渉することが増えています。

- NvidiaのHBM4検証とVera Rubinパイプライン: GTC台北カンファレンスで、Nvidiaは次世代 AIチップアーキテクチャであるVera Rubinがサムスンの先進HBM4メモリを使用することを確認しました。サムスンの高性能AIメモリは Nvidiaと AMD両社の品質認証を正式に通過し、2026年のHBM生産能力全体がすでに完全に売り切れています。

- 48,000人のゼネラルストライキの回避: 2026年5月20日、土壇場での政府仲介交渉により、サムスン最大の労働組合による18日間のゼネラルストライキが間一髪で回避されました。危機は一時的に解決されましたが、経営陣は2026年の平均6.2%の昇給と半導体部門への画期的な10.5%の利益連動株式ボーナスプールに同意しました。

- 歴史的なQ1財務業績超過: 4月の決算発表で、サムスンは連結第1四半期売上高₩133.9兆、前年同期比69%増、営業利益₩57.2兆を報告しました。これは四半期利益の8倍増加を示し、2026年第1四半期だけで従来型DRAMの契約価格が約98%急騰したことにより、42.7%の堅調な営業利益率が押し上げられました。

- 12層HBM4Eサンプルの発売: 競争上の護城河を広げるため、サムスンは5月下旬に業界初の12層HBM4Eチップのグローバル顧客出荷を開始したと発表しました。最大16Gbpsの速度と48GBの容量で動作するこの次世代構成は、ベースラインHBM4アーキテクチャよりも30%の密度向上を表します。

サムスン電子とは何か?

サムスン電子株式会社は、アプリケーション最適化メモリ、システムLSI、先進半導体ファウンドリアーキテクチャのグローバルリーダーです。韓国水原を拠点とし、同社はグローバルテクノロジースタック全体で支配的な構造的地位を占め、ダイナミック・ランダム・アクセス・メモリ(DRAM)、NANDフラッシュストレージ、高帯域メモリ(HBM)にわたって絶対的な垂直統合を維持しています。

2026年半ばの時点で、サムスンは人工知能革命の重要なピック・アンド・ショベルの柱を表しています。 SKハイニックスと TSMCとともに、巨大なデータセンターを支える ハードウェアエコシステムのエリートコアを形成しています。帯域幅と熱性能を最適化するためにDRAMを垂直にスタッキングする独自のエンジニアリング革新により、 GoogleのIronwood Tensor Processing Unitなどの先進的な グラフィックス処理装置(GPU)とAIアクセラレータに必要なベースライン・メモリ層を供給しています。

2026年前半のサムスンの業績:決算後の再評価

同社は機関投資家の評価を完全に再調整した傑出した財務結果を報告することで2026年第2四半期を開始しました。連結売上高は₩133.9兆に達し、グローバルDRAM業界収益が四半期対比81%上昇して970億ドルとなった価格回復の全面的な回復により押し上げられました。

重要なことに、メモリ部門だけで第1四半期に₩38兆の営業利益を生み出すと予測されており、これは2025年全体の構造的企業収益総額をわずか1四半期でほぼ一致またはそれを上回るものです。この構造的変化により、KB証券のアナリストは2026年の短期営業利益予想を30%上方修正して₩220兆とし、続いて2027年予想を₩301兆まで積極的に上方修正しました。

契約メモリ価格が逼迫した生産能力拡大と高いHBM転換比率により上昇軌道を維持する中、基礎的な財務プロファイルは従来のブームアンドバスト行動から分離されたスーパーサイクルに突入しました。

サムスンの2026年取引戦略:ボラティリティ倍数のナビゲーション

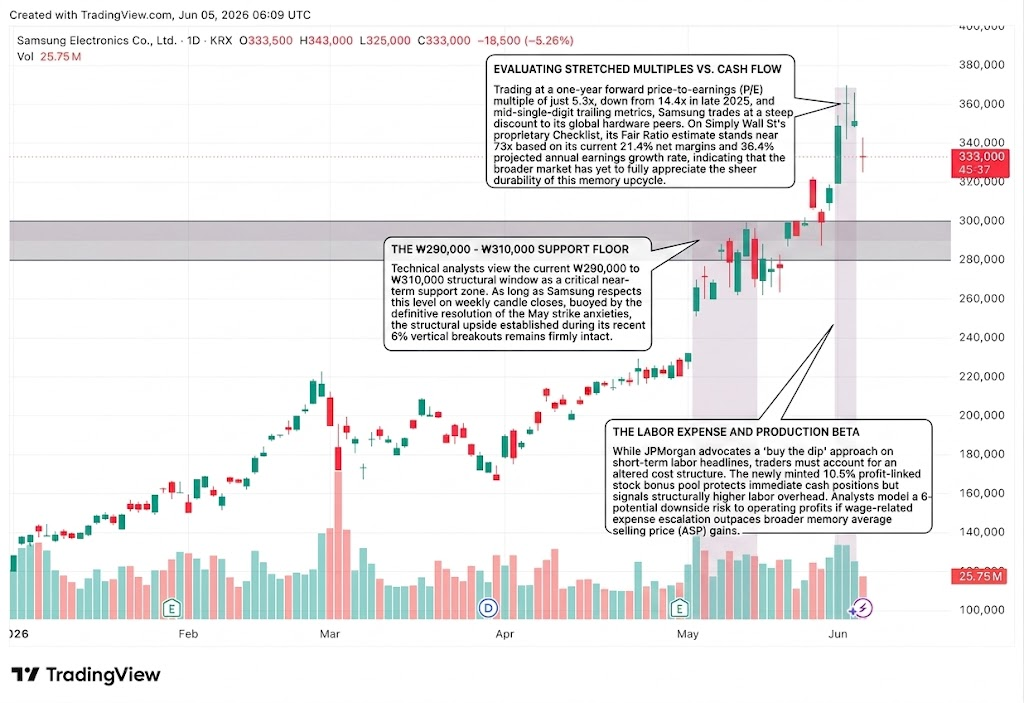

₩290,000 - ₩310,000サポートフロア

テクニカルアナリストは、現在の₩290,000から₩310,000の構造的ウィンドウを重要な短期サポートゾーンと見ています。サムスンが週次ローソク足の終値でこのレベルを尊重する限り、5月のストライキ不安の明確な解決に支えられて、最近の6%の垂直ブレイクアウト中に確立された構造的上昇余地はしっかりと維持されます。

拡張された倍数対キャッシュフローの評価

1年先の株価収益率(P/E)倍数わずか5.3倍で取引されており、2025年後半の14.4倍から下落し、一桁台の過去指標で、サムスンはグローバルハードウェア同業他社に比べて大幅な割引で取引されています。Simply Wall Stの独自チェックリストでは、現在の21.4%の純利益率と36.4%の予測年間収益成長率に基づいて、Fair Ratio推定値が73倍近くに立っており、広範な市場がこのメモリ上昇サイクルの純粋な持続性をまだ完全に評価していないことを示しています。

労働費用と生産ベータ

JPモルガンは短期的な労働見出しに対する「押し目買い」アプローチを提唱していますが、トレーダーは変化したコスト構造を考慮する必要があります。新たに設立された10.5%の利益連動株式ボーナスプールは即座の現金ポジションを保護しますが、構造的に高い労働間接費を示唆しています。アナリストは、賃金関連費用の拡大が広範なメモリ平均販売価格(ASP)の上昇を上回る場合、営業利益に対する6-10%の潜在的下方リスクをモデル化しています。

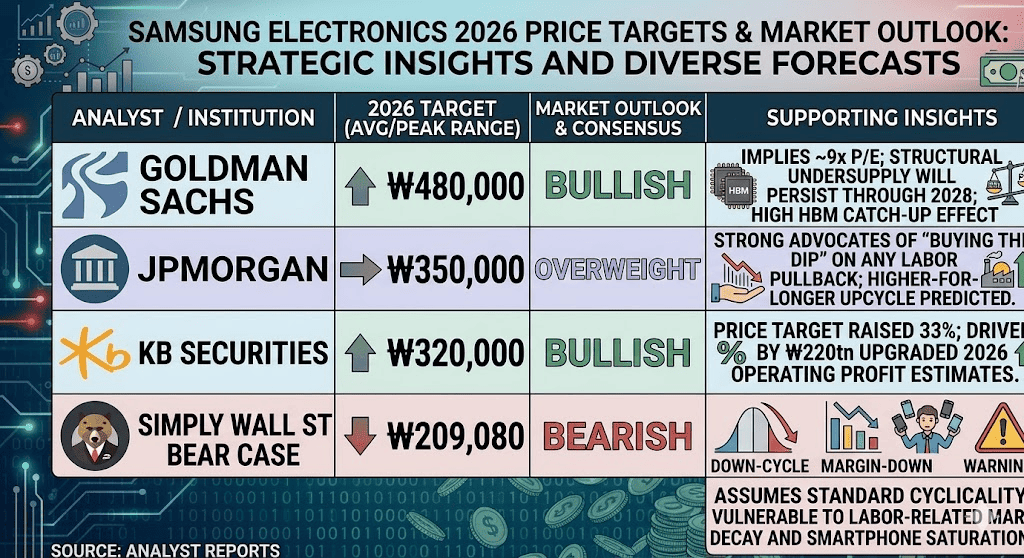

サムスン2026年見通し:₩480,000ストリート高値ピーク対₩209,000構造的循環的トラップ

サムスンの将来軌道を評価するには、屈しない複数年の半導体供給不足と国内労働情勢の拡大による運営摩擦とのバランスを取る必要があります。

強気ケース:₩480,000 HBM4独占とAppleファウンドリ触媒

強気論は完全にサムスンの高性能AIノードでの迅速な実行に依存しています。₩480,000に向けたゴールドマン・サックスの目標上方修正に支持されたこの道筋は、メモリが循環的なスパイクではなく恒久的な構造的パラダイムシフトに入っていると仮定しています。このフレームワークの下で、サムスンの従来型DRAM ASPは2026年に前年比326%増加し、グローバルHBM総アドレス可能市場は2027年までに1160億ドルに指数的に拡大します。

このシナリオでは、サムスンは2027年までにグローバルHBM市場シェアの40%を成功裏に獲得し、SKハイニックスに匹敵します。この支配は大規模な二次的世俗的触媒によって強化されます:米国ファウンドリ施設内でメインデバイスプロセッサを直接製造するAppleとの探索的議論です。これが確認されれば、これらの数十億ドルのファウンドリコミットメントはTSMCの絶対的独占を破り、₩480,000に向けた株式の大規模な再評価を正当化します。

サムスン株のベースケース:₩320,000 – ₩360,000統合プラトー

ベースケースは、市場がサムスンの巨額な現金創出と構造的運営制約を調和させる着実な上昇を想定しています。KB証券とJPモルガンに支持されたこの道筋は、2026年のDRAM契約価格の148%ジャンプとNANDの111%増加を予測しています。

テクノロジーハイパースケーラーが7000億ドル以上のインフラ支出を展開する中、評価は₩320,000と₩360,000の間で快適に安定します。この景観では、株式は堅固な拘束力のある長期契約(LTA)により急激な下方から隔離されますが、サムスンのモバイルおよびディスプレイ部門内の軽微な生産摩擦と上昇するコンポーネントコストが 半導体部門の天文学的利益を部分的に相殺するため、上昇余地は制限されたままです。

弱気ケース:₩209,000循環的転換と組合拒否トラップ

弱気見通しは歴史的循環的平均回帰と国内実行リスクに焦点を当てています。暫定賃金協定が今後の組合批准投票で失敗した場合、または労働者が企業営業利益の恒久的15%絶対配分の要求を更新した場合、機関資本はマージン侵食懸念により逃避する可能性があります。

Simply Wall Stのコミュニティ弱気ケース公正価値₩209,079でモデル化されたこの論点は、メモリブームが本質的に循環的であると仮定しています。マクロ逆風が自動運転車両とロボティクスにおけるグローバルエッジAI展開を阻害する場合、二次供給の急激な蓄積がDRAM/NAND契約価格の積極的転換を引き起こし、₩200,000レベルに戻る迅速で高ベータの修正を強制する可能性があります。

ウォール街アナリストによる2026年のサムスン電子(005930.KS)価格予測

|

機関 |

2026年価格目標(ピーク/平均) |

全体的な市場見通し |

|

ゴールドマン・サックス |

₩480,000 |

強気:約9倍P/Eを暗示;構造的供給不足は2028年まで継続;高いHBM追い上げ効果。 |

|

JPモルガン |

₩350,000 |

オーバーウェイト:労働関連の後退に対する「押し目買い」の強力な支持者;より長期にわたる上昇サイクル。 |

|

KB証券 |

₩320,000 |

強気:価格目標を33%引き上げ;₩220兆のアップグレードされた2026年営業利益予想により推進。 |

|

Simply Wall St弱気ケース |

₩209,080 |

弱気:標準的な循環性を仮定;労働関連マージン減衰とスマートフォン飽和に脆弱。 |

BingX TradFiでサムスン電子株先物を取引する方法

サムスンがこの歴史的な時価総額拡大と大量価格発見の期間をナビゲートする中、戦術的トレーダーはBingXプラットフォームを通じてその価格アクションをシームレスに活用できます:

- BingX TradFiにアクセス: メインBingX取引所ダッシュボードの専用 TradFiセクションに移動します。

- サムスン電子(005930)を選択: SAMSUNG-USDT無期限先物契約を検索して選択します。

- 方向を選択: NvidiaのHBM4検証と₩530兆の2027年利益予測が資産を₩480,000のストリート高値目標に押し上げると信じる場合は ロングを選択します。労働摩擦と循環的価格転換の潜在的下方を取引するにはショートを選択します。

- レバレッジとマージンモードを選択: 資本効率を最適化するため、保守的なレバレッジとともに好みの 分離またはクロスマージンパラメータを適用します。

- 厳格なリスクプロトコルを実行: 高度なBingX 利確と損切り(TP/SL)ツールを活用して利益を固定し、アジア市場取引時間の急激なギャップから資本を隔離します。

サムスン株投資前に検討すべき上位5つのリスク

サムスンの爆発的なトップライン半導体成長が説得力のある物語を提示する一方で、この資産をナビゲートするには、その独特の運営上の地雷の厳密な評価が必要です:

- 組合批准と労働脆弱性: 暫定的な10.5%株式ボーナスフレームワークが一般組合員投票により拒否された場合、18日間のストライキの停止が解消され、グローバルサプライチェーンを脅かします。

- HBM市場シェア競争: 競合のSKハイニックスは第1四半期に記録的な72%の営業利益率を記録するなど例外的に高いバーを維持しており、サムスンを積極的で資本集約的なR&D転換サイクルに追い込んでいます。

- マクロ経済モバイル/ディスプレイ軟調: チップ事業が絶対的な狂乱を経験する一方で、サムスンの消費者向けモバイルおよびディスプレイセグメントは材料コストの上昇によりマージン悪化に直面しています。

- 設備投資希薄化: 2028年までの年間営業目標₩200兆を含む大規模な長期投資目標は、短期的な自由現金転換を制限する膨大で持続的な資本展開を必要とします。

- 地政学的貿易脆弱性: グローバルAIハードウェアの核心的要石として、サムスンは国際貿易統制摩擦、輸出コンプライアンス調整、東西消費者コリドー間の技術的分裂に深く晒されています。

最終考察:サムスン電子株は2026年の買いか?

2026年6月時点で、サムスン電子は人工知能インフラ景観内で最も根本的に価格付けが誤られた巨大企業の機会の一つを表しています。NvidiaとAMDエコシステム全体での同社の独特なデュアル検証と2027年まで延長される総供給完売との組み合わせは、メモリが不可欠で非循環的な構造的ボトルネックであるという論点を完全に検証します。

国内労働交渉がヘッドラインのボラティリティの層とより高いコストベースラインを導入する一方で、急激な先物P/E割引での取引は、拡張された西洋技術倍数と比較して信じられないほど説得力のある安全マージンを提供します。戦術的短期参加者にとって、この株式はBingX先物を通じたボラティリティ捕獲のエリートエコシステムを提供し、長期投資家にはグローバルAIブームの構造的バックボーンへの魅力的なエントリーポイントが提示されています。

リスク注意: 高成長半導体株の取引は、高いベータメトリクス、資本集約的製造調整、複雑な国内労働フレームワークにより重大な資本リスクを伴います。常に規律ある リスク管理、適切なポジションサイジング、義務的 損切りを実行してください。