Em abril de 2026, a Johnson & Johnson (JNJ) está em plena transformação. Ao se desfazer do segmento de consumo de menor margem, a Kenvue, e caminhar para a separação do negócio de Ortopedia, a J&J se reinventou como uma empresa focada exclusivamente em Medicina Inovadora e MedTech. Apesar de ficar atrás do ganho diário de 2,51% do S&P 500, a JNJ avançou 60% desde o início de 2025 e opera perto de US$ 241,30. Os investidores vivem uma tensão real: os otimistas destacam um pipeline de medicamentos como o Darzalex e o Carvykti com potencial para compensar perdas históricas, enquanto os pessimistas alertam que 67.000 ações judiciais de talco sem resolução e as negociações de preços do Medicare formam um teto estrutural para a ação.

Com o relatório de resultados do dia 14 de abril de 2026 se aproximando, a J&J se posiciona como "a única empresa do setor de saúde capaz de entregar mais de US$ 100 bilhões em receita anual." Com 51 aprovações de medicamentos já conquistadas e um motor de P&D de US$ 14,6 bilhões, a JNJ não é mais um conglomerado de crescimento lento. Este guia analisa a previsão da ação JNJ para 2026 usando dados da Zacks Research, Trefis, Simply Wall St e TIKR.

Você também vai descobrir como ter exposição aos futuros da ação Johnson & Johnson (JNJ) pelo BingX TradFi.

5 Pontos Essenciais para Quem Investe em JNJ em 2026

- A Meta de US$ 101 Bilhões em Receita: A J&J divulgou uma projeção de vendas para 2026 entre US$ 100 e US$ 101 bilhões, confirmando que seus portfólios de oncologia e imunologia conseguiram absorver o impacto da perda de exclusividade do Stelara.

- O Passivo do Talco: Mais de 67.000 autores de ações judiciais continuam processando a J&J por alegações de câncer ligado ao amianto. Analistas estimam um acordo potencial entre US$ 10 e US$ 15 bilhões, o que mantém o múltiplo de valuation da ação comprimido frente a concorrentes mais focados.

- Status de Dividend King: Com 63 anos consecutivos de aumento de dividendos e um yield de cerca de 2,15% em abril de 2026, a JNJ continua sendo um ativo defensivo de alta qualidade para quem busca renda passiva em períodos de volatilidade.

- Lançamento do VARIPULSE Pro no MedTech: A expansão na Europa do sistema VARIPULSE Pro (Ablação por Campo Pulsado) marca a entrada agressiva da J&J no mercado de arritmia cardíaca, segmento de alto crescimento.

- Negociações de Preço pela IRA: Pela primeira vez, o Medicare está negociando preços de produtos líderes como o Stelara e o Xarelto, criando um novo vento contrário nas margens que a empresa precisa compensar com crescimento de volume em terapias mais novas.

O Que É Johnson & Johnson (JNJ)?

A Johnson & Johnson é a maior empresa de saúde do mundo, sediada em New Brunswick, Nova Jersey. Após a separação da Kenvue (Saúde do Consumidor) em 2023, a companhia opera em dois segmentos principais: Medicina Inovadora (Farmacêutica) e MedTech (Dispositivos Médicos).

A J&J é um pilar da infraestrutura global de saúde, com 28 plataformas ou produtos gerando pelo menos US$ 1 bilhão em receita anual cada. Sob o comando do CEO Joaquin Duato, a empresa virou o jogo rumo a áreas terapêuticas de alta ciência como Oncologia, Imunologia e Neurociência.

A JNJ entra no 1T26 com um LPA (Lucro por Ação) consensual de US$ 2,68. Embora o P/L prospectivo de 20,6x esteja acima da média da indústria farmacêutica (14,2x), o Retorno sobre o Patrimônio Líquido de 35% e os US$ 21 bilhões em fluxo de caixa livre projetado justificam seu status de ativo premium de qualidade.

A Estratégia da J&J para 2026: A Transformação Catapulta

- Dominância em Oncologia: A J&J mira US$ 50 bilhões em receita de Oncologia até 2030, liderada pelo Darzalex (Mieloma Múltiplo) e pelo crescimento explosivo de 96% da terapia celular Carvykti.

- MedTech de Precisão: A aquisição da Abiomed e o lançamento da franquia de visão cirúrgica TECNIS PureSee sinalizam um movimento rumo a robótica de alta margem e intervenções cardiovasculares.

- Crescimento Sem a Kenvue: Ao se desfazer de produtos mais lentos como curativos e talco, a J&J elevou sua margem de lucro líquido para cerca de 28,5%, liberando capital para aquisições pontuais como o acordo de US$ 3,05 bilhões com a Halda Therapeutics.

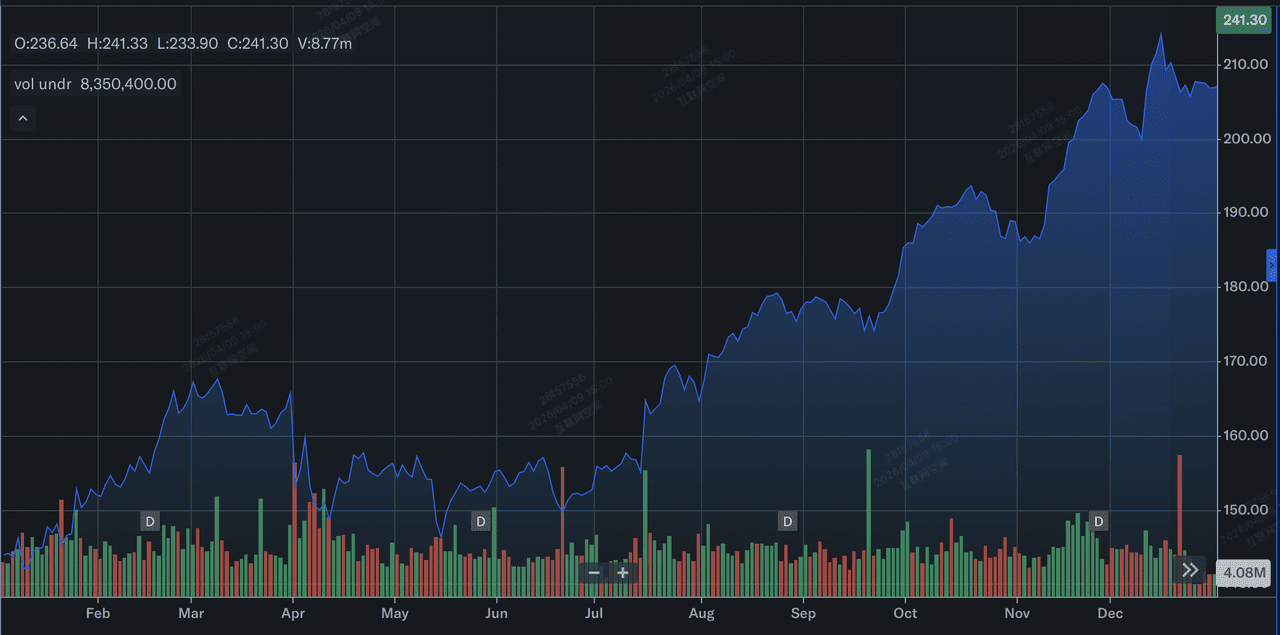

Desempenho da Ação Johnson & Johnson em 2025: Um Panorama

Desempenho da ação J&J em 2025 | Fonte: Yahoo Finance

Em 2025, a Johnson & Johnson (JNJ) entregou um desempenho de alto impacto, com valorização expressiva e crescimento operacional robusto. A ação avançou cerca de 44% no ano, saindo de aproximadamente US$ 144 no início de janeiro para fechar perto de US$ 207 em 31 de dezembro, bem acima das médias históricas. Essa alta foi sustentada por um crescimento de 6% nas vendas anuais, que chegaram a US$ 94,2 bilhões, e por um salto de 90,5% no LPA diluído para US$ 11,03, em grande parte por conta da ausência de despesas extraordinárias relacionadas à separação da Kenvue em 2024.

Na frente operacional, o crescimento veio de 28 plataformas com receita acima de US$ 1 bilhão, com os blockbusters de oncologia Darzalex e Carvykti, que superaram US$ 1 bilhão em vendas anuais pela primeira vez, liderando o segmento de Medicina Inovadora. Apesar da pressão do fim da exclusividade do Stelara e dos litígios de talco em andamento, a virada estratégica da J&J para farmacêutica e MedTech de alta margem permitiu que a empresa entrasse em 2026 com capitalização de mercado acima de US$ 580 bilhões e uma projeção de receita recorde.

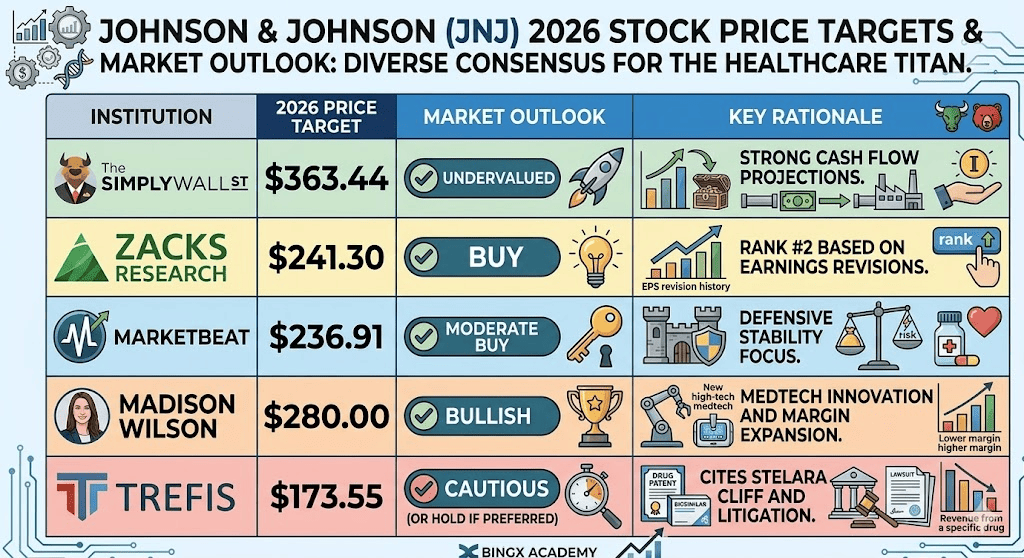

Perspectiva de Investimento para a JNJ em 2026: Valor Justo de US$ 363 vs. Armadilha Baixista de US$ 173

Cenários de previsão para a ação JNJ em 2026 por diferentes analistas

O panorama para 2026 é uma disputa entre execução operacional de alto nível e passivos jurídicos e regulatórios de grande magnitude.

O Cenário Otimista: JNJ Rumo a US$ 300

A narrativa otimista se ancora em uma grande reclassificação de valuation à medida que a J&J passa de conglomerado para empresa de Oncologia de alta velocidade. Se o relatório de resultados de 14 de abril trouxer um LPA acima do consenso de US$ 2,68, a estratégia catapulta de 2025 estará validada. O principal motor é o valor intrínseco pelo Fluxo de Caixa Descontado (FCD) de US$ 363,44, que pressupõe que o mercado deixa de enxergar a JNJ como uma farmacêutica tradicional e passa a tratá-la como uma líder em MedTech orientada ao crescimento. Com o Tremfya escalando em direção a US$ 10 bilhões em pico de vendas e o Carvykti mantendo crescimento próximo a 100% ano a ano, a J&J pode conquistar o prêmio de valuation historicamente reservado a empresas de tecnologia integrada.

Para a meta de US$ 300 se concretizar, a J&J precisa fechar o cerco nos litígios de talco. Se a empresa conseguir usar o sistema de responsabilidade civil para limitar o passivo ao menor valor da faixa estimada (US$ 10 bilhões), o desconto por incerteza jurídica que comprime o P/E hoje vai desaparecer. Isso permitiria que o P/E prospectivo da J&J se expandisse para 25x, alinhando-se com concorrentes mais focados. Fique de olho na margem de lucro líquido de 28,5%: se os US$ 21 bilhões em fluxo de caixa livre projetado forem usados em aquisições pontuais como a plataforma RIPTAC da Halda Therapeutics, a ação entra em uma fase de alfa por vários anos.

O Cenário Base: Consolidação da JNJ entre US$ 235 e US$ 255

O cenário base posiciona a J&J como a grande fortaleza do setor de saúde, onde a execução consistente compensa os ventos estruturais contrários. Nessa leitura, a JNJ acompanha o índice S&P 500 Healthcare, negociando perto da meta média dos analistas de US$ 241,08. O crescimento da receita se mantém estável em 6,7%, impulsionado pelo crescimento operacional de 5,4% do segmento MedTech e pelo lançamento do VARIPULSE Pro na Europa. Esse cenário pressupõe que a J&J navega com competência pela queda do Stelara, usando suas 28 plataformas bilionárias para absorver a erosão de receita sem abrir mão do dividend yield de 2,15% nem do histórico de 63 anos de aumentos consecutivos.

Do ponto de vista técnico, espera-se uma consolidação de piso elevado entre US$ 235 e US$ 255. O impacto de US$ 500 milhões das tarifas no MedTech e as negociações de preços do Medicare atuam como atrito, mas o Retorno sobre o Patrimônio Líquido de 35,03% da J&J oferece uma boa margem de segurança. Para quem tem visão de longo prazo, este é o cenário do "Entediante é Bonito": a JNJ oferece um hedge de baixo beta (0,34) contra a volatilidade mais ampla do mercado. O foco aqui é no reinvestimento de dividendos e na separação do negócio de Ortopedia, que simplifica o balanço e mantém a J&J como um ativo de qualidade na carteira.

O Cenário Pessimista: Ação J&J a US$ 173 com Litígio no Pico

O cenário pessimista é uma tempestade perfeita de reveses jurídicos e compressão de margem regulatória. O gatilho principal seria uma decisão adversa em recurso no caso Daubert, que validaria as alegações científicas dos autores e potencialmente forçaria a J&J a aumentar suas reservas de litígio muito além dos US$ 15 bilhões atuais. Isso criaria uma zona de incerteza que forçaria fundos institucionais a reduzir exposição. Se as negociações da Lei de Redução da Inflação (IRA) resultarem em cortes de preço acima de 20% para produtos como Stelara, o crescimento de LPA projetado em 6,9% pode virar negativo, levando a uma compressão abrupta do P/E prospectivo de 20,6x.

Nesse ambiente de aversão ao risco, a ação provavelmente testaria o piso de 52 semanas em US$ 141,50 antes de se estabilizar perto do valor justo do cenário pessimista de US$ 173,55. Um fracasso em atingir a meta de US$ 100 bilhões em receita em 2026, causado por entrada mais rápida de biossimilares ou desaceleração na adoção do MedTech, sinalizaria que a narrativa de crescimento pós-Kenvue estava precificada na perfeição. Os investidores deixariam de ver a J&J como líder de inovação e passariam a tratá-la como uma gigante tradicional presa num ciclo de litígios e vencimentos de patentes, resultando em uma queda de 28% e vários anos de desempenho abaixo do mercado.

Projeções de Preço da Ação Johnson & Johnson (JNJ) para 2026

|

Instituição |

Meta de Preço 2026 |

Perspectiva de Mercado |

|

Simply Wall St (FCD) |

US$ 363,44 |

Subavaliada: projeções robustas de fluxo de caixa. |

|

Zacks Research |

US$ 241,30 |

Compra: Rank #2 baseado em revisões de LPA. |

|

MarketBeat |

US$ 236,91 |

Compra Moderada: foco em estabilidade defensiva. |

|

Madison Wilson |

US$ 280,00 |

Alta: inovação em MedTech e expansão de margem. |

|

Trefis (Cenário Pessimista) |

US$ 173,55 |

Cauteloso: cita queda do Stelara e litígios. |

Como Operar a Ação Johnson & Johnson (JNJ) na BingX

Use o BingX TradFi e as ferramentas de BingX AI para monitorar mudanças de sentimento e gerenciar a volatilidade nos resultados e nas notícias jurídicas da JNJ.

Contratos perpétuos JNJ/USDT no mercado de futuros da BingX

Comprar ou Vender a Descoberto Futuros da Ação JNJ na BingX

- Acesse o BingX TradFi e selecione Futuros de Ações.

- Selecione o contrato perpétuo JNJ/USDT.

- Defina sua alavancagem (por exemplo, 2x a 5x) e escolha Abrir Comprado se você espera um resultado acima de US$ 101 bilhões, ou Abrir Vendido para se proteger de notícias jurídicas negativas.

- Configure os níveis de Take-Profit (TP) e Stop-Loss (SL) para gerenciar o risco do valuation de 20,6x de P/E.

5 Principais Riscos para Investidores em JNJ em 2026

Navegar pelo mercado de saúde em 2026 exige equilibrar o crescimento acelerado da J&J com os obstáculos jurídicos e regulatórios que podem pressionar seu múltiplo de valuation.

- Drenagem de Caixa pelo Litígio do Talco: Com mais de 67.000 ações ativas, qualquer decisão judicial que force a J&J a aumentar sua reserva de US$ 10 a US$ 15 bilhões ameaça diretamente o fluxo de caixa livre destinado a P&D e crescimento de dividendos.

- A Lacuna de Volume do Stelara: Enquanto os novos ativos de Oncologia avançam, a J&J precisa provar que o crescimento de volume do Carvykti e do Tremfya é rápido o suficiente para compensar a erosão de dois dígitos na receita por concorrência de biossimilares e vencimentos de patentes.

- Compressão de Margem pela IRA: 2026 marca a entrada em vigor dos preços negociados pelo Medicare para o Stelara e o Xarelto, um vento contrário obrigatório nas margens que exige que a J&J encontre eficiências operacionais internas pelo Projeto Catalyst.

- Atrito na Cadeia de Suprimentos do MedTech: Um impacto projetado de US$ 500 milhões por tarifas em dispositivos médicos e mudanças no comércio global pode reduzir a lucratividade das franquias de robótica cirúrgica e visão exatamente quando elas chegam ao ponto crítico de escala.

- Execução da Integração de Aquisições: Para sustentar a meta de US$ 101 bilhões, a J&J precisa integrar com sucesso grandes aquisições como o acordo de US$ 14,6 bilhões com a Intra-Cellular Therapies sem que o peso de um conglomerado volte a ser um problema, o mesmo que levou à separação da Kenvue.

Vale a Pena Investir em JNJ em 2026?

A Johnson & Johnson em 2026 representa uma transição calculada de um conglomerado de saúde tradicional para um motor de inovação de alta margem. O P/E prospectivo de 20,6x reflete um valuation premium, mas esse prêmio é sustentado por uma projeção de fluxo de caixa livre de US$ 21 bilhões e pela conquista estratégica da marca de US$ 101 bilhões em receita. Para o investidor, a chamada de resultados de 14 de abril de 2026 é o teste definitivo: ela vai revelar se o crescimento de volume em Oncologia e o lançamento do VARIPULSE Pro na Europa estão conseguindo superar o "cliff do Stelara" e os ventos contrários inflacionários no MedTech.

Na prática, a JNJ continua sendo um ativo defensivo de alta qualidade para quem prioriza estabilidade e renda passiva crescente em períodos de volatilidade geopolítica ou econômica. No entanto, o passivo de US$ 15 bilhões em litígios de talco e a implementação das negociações de preços do Medicare indicam que o timing de entrada e o dimensionamento da posição são fundamentais para gerenciar o risco específico da empresa. Acompanhe os suportes na faixa de US$ 235 a US$ 240 como possíveis pontos de entrada e mantenha um horizonte de longo prazo para deixar a transformação do portfólio pós-Kenvue amadurecer por completo.

Aviso de Risco: Operar e investir em ações como a JNJ envolve risco significativo de perda de capital. O desempenho da empresa é altamente sensível a decisões judiciais imprevisíveis, resultados de ensaios clínicos da FDA e mudanças na regulação federal de preços de medicamentos. Desempenho passado não é garantia de resultados futuros; sempre faça sua própria diligência ou consulte um assessor financeiro antes de alocar capital.

Leituras Relacionadas

- Previsão da Ação Vicinity Centres (VCX) para 2026: Virada Premium ou Recuo do Consumidor em A$ 2,60?

- Previsão da Ação JPMorgan Chase (JPM) para 2026: Defesa Fortaleza ou Alfa Impulsionado por IA a US$ 330?

- Previsão da Ação Goldman Sachs (GS) para 2026: Renascimento Estratégico ou Armadilha de Valor a US$ 860?

- Previsão da Ação GE Aerospace (GE) para 2026: O Backlog de US$ 190 Bilhões Consegue Superar os Medos de Valuation?