Todo mês de maio é a temporada de declaração do imposto de renda abrangente de Taiwan. Com o aumento anual do número de investidores em criptomoedas, "as criptomoedas precisam ser declaradas no imposto de renda?" tornou-se uma das questões mais preocupantes para muitos investidores do círculo cripto. Para os detentores de longo prazo, entender a lógica tributária do momento de retirada é a base para planejar a alocação de ativos; para usuários que negociam com frequência, o método de processamento tributário afeta diretamente os retornos líquidos e os riscos de conformidade. Os preços das criptomoedas são extremamente voláteis, com lucros consideráveis, mas se as obrigações de declaração forem ignoradas, o custo subsequente de impostos adicionais e multas pela Receita Federal frequentemente excede os retornos originais do investimento.

Taiwan ainda não estabeleceu leis especializadas para regulamentações tributárias de criptomoedas. A prática atual é classificar os lucros de negociação de criptomoedas como "renda de transações de propriedade", processados de acordo com o Artigo 14, Parágrafo 1, Categoria 7 da Lei do Imposto de Renda. Para iniciantes, a confusão mais comum é não saber quais comportamentos irão desencadear tributação, como distinguir entre renda doméstica e renda no exterior, e se as perdas podem ser compensadas; para usuários avançados, é necessário considerar os riscos de prevenção à lavagem de dinheiro para retiradas de grandes quantias, se a negociação frequente será reconhecida como de natureza comercial, e questões de conexão após a implementação futura de leis especializadas em ativos cripto.

Este artigo começa com o posicionamento legal das criptomoedas, explicando sequencialmente o momento da tributação, critérios de julgamento para renda doméstica e no exterior, processamento tributário para vários cenários de negociação, processo de declaração, e introduz plataformas de negociação e ferramentas auxiliares de declaração fiscal adequadas para investidores taiwaneses, ajudando você a estabelecer um fluxo de trabalho estável e prático para declaração de impostos sobre criptomoedas. O conteúdo deste artigo é para referência geral; para declarações reais, consulte um contador ou a Receita Federal de acordo com sua situação pessoal para obter conselhos profissionais.

Pontos Principais

- Taiwan atualmente posiciona as criptomoedas como "mercadorias virtuais", com lucros de investimento classificados como "renda de transações de propriedade", que devem ser declarados de acordo com o Artigo 14, Parágrafo 1, Categoria 7 da Lei do Imposto de Renda, não aplicando as regulamentações de isenção do imposto sobre ganhos de capital em ações.

- O momento da tributação é desencadeado por "conversão de criptomoedas em moeda fiduciária e retirada para conta bancária". Apenas manter na exchange ou fazer conversões cripto-para-cripto são ganhos e perdas não realizados, que não geram obrigação tributária imediata.

- Renda doméstica e renda no exterior são julgadas pela "plataforma de retirada": retiradas em exchanges taiwanesas (MAX, BitoPro, etc.) são renda doméstica, incluídas no imposto de renda abrangente; transferências bancárias de exchanges no exterior para Taiwan são renda no exterior, sujeitas ao imposto mínimo básico (sistema de tributação mínima).

- Renda no exterior com menos de NT$1 milhão por pessoa por ano é isenta de declaração. Acima disso, deve ser declarada no imposto mínimo básico, com isenção de NT$7,5 milhões (aplicável ao ano de 2026) após somar outros itens, calculando 20% sobre a diferença como tributação mínima.

- BingX oferece interface em chinês tradicional para negociação spot e de contratos perpétuos, junto com função completa de exportação de relatórios de ganhos e perdas, adequada para investidores taiwaneses de criptomoedas como principal plataforma de negociação e preservação de registros.

As criptomoedas em Taiwan precisam ser declaradas no imposto? Posicionamento legal das criptomoedas em Taiwan: de mercadoria virtual a renda de transações de propriedade

Antes de entender as regras de declaração fiscal, é preciso compreender o posicionamento legal das criptomoedas pelas autoridades competentes de Taiwan. A Comissão de Supervisão Financeira tem emitido comunicados de imprensa desde 2013, posicionando as criptomoedas como "moeda virtual" ou "mercadoria virtual", não como moeda legal ou produtos financeiros. Esse posicionamento determina diretamente o método de tributação: as criptomoedas não se aplicam às regulamentações de isenção do imposto sobre ganhos de capital em negociação de ações, com lucros de investimento sendo considerados como "renda de venda ou troca de propriedades e direitos", similar ao conceito de leilão de antiguidades ou negociação de itens virtuais em jogos online.

O Ministério das Finanças apresentou um relatório escrito sobre tributação de criptomoedas ao Comitê de Finanças do Legislativo em janeiro de 2025, confirmando ainda que os lucros de negociação de criptomoedas individuais devem seguir o Artigo 14, Parágrafo 1, Categoria 7 da Lei do Imposto de Renda sobre "renda de transações de propriedade", declarando a renda de transações de propriedade calculada como o valor de transação menos custos e taxas relacionadas, incluindo-a no imposto de renda abrangente. Até 13 de dezembro de 2024, a Receita Federal já descobriu NT$130 milhões em renda não declarada de moedas virtuais, cobrando mais de NT$34 milhões em impostos e multas adicionais, estabelecendo casos de execução prática pelas autoridades competentes.

A lei tributária adota o "método de liquidação de saída" para calcular ganhos e perdas, significando que ganhos e perdas são realizados apenas quando as criptomoedas são convertidas de volta para moeda fiduciária (novo dólar taiwanês ou moeda estrangeira). Em outras palavras, se os fundos permanecerem na exchange, independentemente de quanto o valor contábil tenha aumentado ou de trocas entre diferentes tokens, ainda não há obrigação tributária gerada. Somente quando as criptomoedas são retiradas para contas bancárias pessoais e a conversão para moeda fiduciária é concluída é que precisa ser incluída na declaração de renda daquele ano.

Como distinguir renda doméstica vs. renda no exterior? Julgamento baseado no canal de retirada de criptomoedas

Confirmar se as transações de criptomoedas pertencem à renda doméstica ou no exterior é o primeiro passo antes de calcular a carga tributária. A lei tributária taiwanesa trata os dois de forma muito diferente: renda doméstica é incluída no imposto de renda abrangente, tributada de acordo com as alíquotas progressivas individuais, enquanto renda no exterior está sujeita ao imposto mínimo básico (sistema de tributação mínima), desfrutando de isenções relativamente generosas.

1. Renda Doméstica: Retirada de Exchanges Taiwanesas

Usar exchanges taiwanesas compatíveis como MAX, BitoPro para converter criptomoedas em novo dólar taiwanês e transferir para contas bancárias pessoais em TWD, esses lucros serão considerados "renda doméstica", sujeitos às regulamentações do imposto de renda abrangente individual. Exchanges taiwanesas compatíveis seguem regulamentações de identidade real e leis de prevenção à lavagem de dinheiro, com registros de transação completos, permitindo que a Receita Federal consulte dados de transação de pessoas específicas de acordo com o Artigo 30 da Lei de Cobrança de Impostos. O método de cálculo para renda doméstica é:

Renda de Transação de Propriedade Doméstica = Valor de Venda de Criptomoedas - Custo de Compra - Taxas de Transação

A renda calculada é incluída no total anual de renda abrangente individual, tributada de acordo com alíquotas progressivas (5% a 40%). Para investidores com lucros menores, as faixas de baixa alíquota para renda doméstica são relativamente amigáveis; mas para grupos de alta renda, o limite superior da alíquota progressiva de 40% é significativamente maior que o sistema de tributação mínima para renda no exterior.

2. Renda no Exterior: Transferência Bancária de Exchanges no Exterior para Taiwan

Se usar exchanges no exterior para negociar criptomoedas e converter lucros em dólares americanos ou stablecoins, depois transferir para contas bancárias de moeda estrangeira em Taiwan via transferência bancária, essa renda será considerada "renda no exterior". Renda no exterior não é incluída no imposto de renda abrangente, mas está sujeita à Lei do Valor Mínimo Básico do Imposto de Renda. Quando os fundos retornam, o banco exigirá o preenchimento da natureza da remessa; é recomendado declarar "268 Venda de Ativos Virtuais no Exterior" para facilitar a classificação como renda no exterior na futura declaração fiscal.

A isenção para renda no exterior é relativamente generosa. Renda no exterior combinada de menos de NT$1 milhão por pessoa por ano é isenta de declaração; acima de NT$1 milhão deve ser declarada no imposto mínimo básico. O valor básico menos NT$7,5 milhões (aplicável ao ano de 2026) é calculado a 20% como imposto básico. Se o imposto básico for maior que o imposto de renda abrangente, a diferença deve ser paga; se o imposto de renda abrangente for maior ou igual ao imposto básico, o imposto básico é isento. É importante notar que o valor básico, além da renda no exterior, também inclui benefícios de seguros específicos, ganhos de negociação de valores mobiliários e outros itens, que devem ser considerados em conjunto ao calcular o espaço de isenção.

Leitura relacionada: Comparação completa de entrada e saída de moeda fiduciária para criptomoedas em Taiwan: qual plataforma tem depósito mais barato e retirada mais rápida? (2026)

Em que situações as criptomoedas precisam ser declaradas no imposto? Organização de cenários comuns de negociação

Diferentes tipos de transações de criptomoedas têm métodos de processamento tributário ligeiramente diferentes. A seguir, organizamos alguns cenários comuns de julgamento tributário para ajudar os investidores a estabelecer um reconhecimento tributário abrangente.

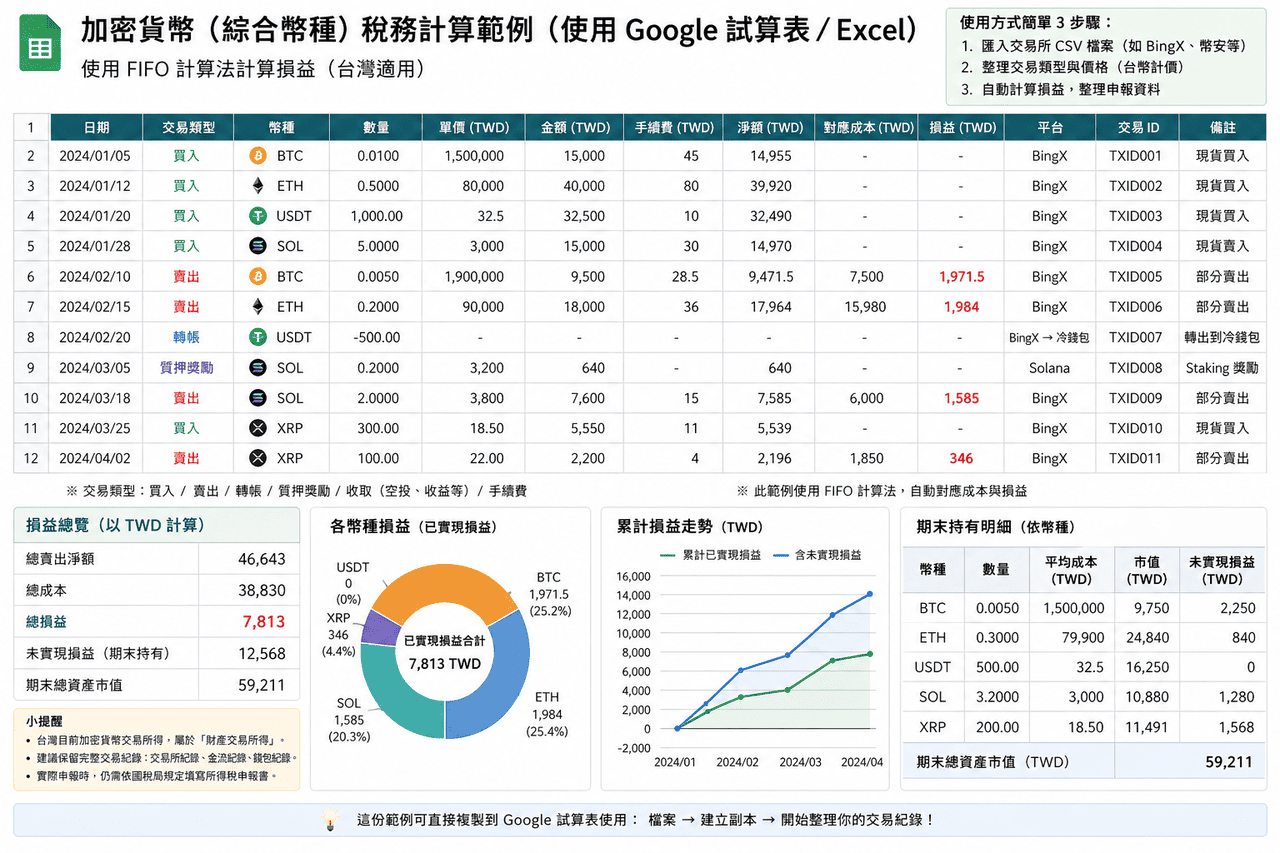

- Lucros de negociação spot com retirada: O cenário mais comum é comprar criptomoedas, depois vendê-las quando o preço sobe, realizando lucros e retirando para conta bancária. Esses lucros pertencem à renda de transações de propriedade, julgados como renda doméstica ou no exterior baseado no canal de retirada. É recomendado baixar registros completos de transação (incluindo tempo de compra, preço, quantidade e taxas) como base de custo; se for entrada em lotes, pode-se usar FIFO ou método de custo médio para calcular, mas deve manter consistência no mesmo ano.

- Negociação de contratos e negociação alavancada: Lucros de contratos e negociação alavancada também pertencem à renda de transações de propriedade. Devido ao envolvimento de margem, taxas de financiamento e mecanismos de liquidação forçada, o método de cálculo difere do spot; na prática, frequentemente se usa diretamente relatórios de ganhos e perdas fornecidos pela plataforma. Negociar através de plataformas no exterior e transferir fundos de volta para Taiwan geralmente é classificado como renda no exterior.

- Conversões cripto-para-cripto: Trocar uma criptomoeda por outra dentro da exchange, antes de converter para moeda fiduciária, é frequentemente considerado ganhos e perdas não realizados. Na prática, geralmente não precisa ser declarado imediatamente, mas é recomendado manter registros de transação para calcular a base de custo completa quando retirar no futuro.

- Rendimentos de staking e produtos financeiros: Recompensas obtidas através de staking de criptomoedas via exchanges ou protocolos on-chain atualmente não têm orientação tributária clara em Taiwan. A abordagem conservadora é reconhecer como renda no valor de mercado quando as recompensas são recebidas; outro método é adiar até a retirada para incluir, com métodos de processamento reais podendo ser consultados com contadores conforme a situação.

- Airdrops e rendimentos de mineração: Tokens de airdrop obtidos de projetos ou recompensas de mineração têm natureza próxima à aquisição gratuita de propriedade, possivelmente precisando ser reconhecidos como renda ao valor de mercado quando recebidos. Na venda subsequente, usa-se o valor de mercado reconhecido na época como base de custo para calcular ganhos e perdas de transação de propriedade.

- Arbitragem e negociação frequente: Se indivíduos frequentemente compram e vendem criptomoedas e a escala de negociação atinge um certo nível, podem ser reconhecidos como tendo natureza comercial, precisando registrar negócios e pagar impostos comerciais. Em Taiwan, indivíduos vendendo mercadorias virtuais domesticamente com vendas mensais atingindo NT$80.000 precisam registrar impostos; para aqueles cujo negócio principal é compra e venda de criptomoedas, vendas mensais de NT$40.000 podem ser consideradas negociação regular.

Comparação de julgamento tributário para cenários comuns de negociação de criptomoedas

|

Item |

Renda Doméstica |

Renda no Exterior |

|

Condição de ativação |

Converter criptomoedas em novo dólar taiwanês e retirar através de exchanges taiwanesas |

Negociar através de plataformas no exterior e transferir fundos em moeda estrangeira de volta para Taiwan |

|

Sistema tributário aplicável |

Imposto de renda abrangente individual (renda de transações de propriedade) |

Valor básico (sistema de tributação mínima) |

|

Alíquota |

Alíquota progressiva de 5% a 40% |

Valor básico acima de NT$7,5 milhões, aplicável a 20% |

|

Limite de declaração |

Sem limite, renda deve ser declarada |

Renda no exterior abaixo de NT$1 milhão geralmente isenta de declaração |

|

Compensação de perdas |

Pode declarar perdas de transações de propriedade e transferir por 3 anos |

Requer documentação completa, praticamente difícil de reconhecer |

|

Dificuldade de auditoria |

Registros de transação centralizados, mais fácil de organizar e explicar |

Registros de transação dispersos, requer organização própria e evidenciação |

Como escolher ferramentas de declaração fiscal para criptomoedas? Organização de ferramentas de declaração fiscal de criptomoedas aplicáveis em Taiwan

Para investidores taiwaneses de criptomoedas com mais transações ou operações em múltiplas plataformas, o trabalho de organizar manualmente dados de ganhos e perdas geralmente é considerável. As seguintes ferramentas podem ajudar a integrar registros de transação e calcular ganhos e perdas.

A maioria das ferramentas são serviços internacionais, com suporte ainda limitado para o sistema tributário taiwanês, geralmente usadas principalmente para calcular números de ganhos e perdas. Na declaração real, ainda é necessário reorganizar de acordo com o formato taiwanês. Além disso, as ferramentas mainstream atualmente são principalmente em inglês, ainda sem suporte completo em chinês tradicional, podendo exigir alguma adaptação no uso.

- Koinly: Suporta a maioria das exchanges e carteiras mainstream, fornece métodos de importação via API e CSV, pode organizar automaticamente registros de transação e categorizar como negociação, transferência, taxas, etc., reduzindo a carga de organização manual. Suporta FIFO, LIFO e método de custo médio, pode gerar relatórios de ganhos/perdas e resumos tributários, adequado para usuários com muitas transações ou operações em múltiplas plataformas.

- CoinTracker: Focado em sincronização automática e rastreamento de portfólio, suporta integração API da maioria das exchanges, também pode importar dados via CSV. O sistema calcula automaticamente custos de posição e ganhos/perdas realizados, suporta FIFO e LIFO, adequado para usuários com registros de transação relativamente simples ou que desejam rapidamente entender a situação geral dos ativos. A versão gratuita tem limite de transações, precisando atualizar o plano quando o volume de negociação aumenta.

- Blockpit (anteriormente Accointing): Fornece integração de registros de transação, cálculo de ganhos/perdas e funções de relatórios tributários, suporta FIFO e método de custo médio. O antigo Accointing foi incorporado ao Blockpit, com funções continuadas e integradas, adequado para cenários de volume médio de negociação. A saída ainda é baseada principalmente em sistemas tributários internacionais, geralmente precisando ser reorganizada para declaração taiwanesa.

- Excel/Planilhas Google: Não dependem de ferramentas de terceiros, podem importar diretamente CSV de exchanges, criar campos e lógica de cálculo próprios, organizando dados completamente de acordo com necessidades de declaração taiwanesas. Adequado para usuários com poucas transações ou que desejam controlar o processo completo de cálculo, com vantagens em controle de formato e flexibilidade.

Para investidores taiwaneses gerais com poucas transações (menos de 50 transações anuais), usar Excel ou Planilhas Google para organizar pessoalmente é geralmente mais prático que assinar ferramentas de terceiros pagas, porque você pode organizar dados completamente de acordo com as necessidades de formato de declaração taiwanesas, sem precisar converter adicionalmente formatos de saída de ferramentas. Usuários avançados com grande volume de negociação ou operações multi-chain podem considerar ferramentas como Koinly para reduzir o trabalho de organização, mas ainda precisam verificar pessoalmente a correção dos resultados de cálculo.

Visão geral das ferramentas de declaração fiscal de criptomoedas: Comparação de aplicabilidade em Taiwan e interface em chinês

|

Ferramenta |

Interface em Chinês Tradicional |

Formato Tributário Taiwanês |

Suporte à Importação BingX |

Métodos de Cálculo Suportados |

Custos |

|

Koinly |

Não |

Suporte parcial (pode gerar relatórios de ganhos/perdas) |

Requer upload manual de CSV |

FIFO, LIFO, custo médio |

Versão básica gratuita, planos pagos a partir de cerca de $49 USD/ano |

|

CoinTracker |

Não |

Suporte parcial |

Requer upload manual de CSV |

FIFO, LIFO |

25 transações gratuitas, planos pagos a partir de cerca de $59 USD/ano |

|

Blockpit |

Não |

Suporte parcial |

Requer upload manual de CSV |

FIFO, custo médio |

Versão básica gratuita, planos pagos a partir de cerca de $79 USD/ano |

|

Excel/Planilhas Google |

Sim |

Flexibilidade completa (design próprio) |

Pode importar CSV diretamente |

Personalizável (FIFO, LIFO, custo médio, etc.) |

Gratuito |

Como exportar registros de transação de criptomoedas na BingX e preparar dados para declaração fiscal

A interface em chinês tradicional da BingX simplifica significativamente o trabalho de organização de registros antes da declaração fiscal. A seguir está o processo padrão para exportar registros completos de transação de criptomoedas da BingX, aplicável tanto para registro contínuo diário quanto para organização anual de declaração fiscal.

- Entrar na conta BingX e acessar a página de registros de transação: Após entrar na BingX, vá para as páginas "Ativos" ou "Ordens" para ver o histórico completo de transações da conta pessoal. Inclui compra/venda spot, posições de contratos perpétuos e registros de taxas de financiamento.

- Selecionar intervalo de tempo para exportação: Na página de registros de transação, selecione a função "Exportar", definindo o intervalo de tempo do ano atual (1º de janeiro a 31 de dezembro). É recomendado exportar trimestralmente como backup para evitar omitir ao processar grande quantidade de dados no final do ano.

- Baixar relatório CSV ou Excel: BingX suporta exportar registros de transação em formato CSV ou Excel, com conteúdo incluindo tempo de transação, direção de compra/venda, quantidade, preço, taxas e valor de transação. Este relatório pode ser usado diretamente para calcular renda de transações de propriedade de criptomoedas ou importado para ferramentas como Koinly para processamento automático.

- Organizar registros de retirada: A página "Histórico de Retiradas" da BingX mostra todos os registros de retirada para endereços externos ou exchanges taiwanesas. Alinhe esses registros com comprovantes de remessa do lado bancário como base para julgar renda doméstica ou no exterior.

- Backup em dispositivo pessoal: Os relatórios baixados devem ser preservados por pelo menos 7 anos para fornecimento futuro em caso de auditoria da Receita Federal. É recomendado fazer backup tanto no computador pessoal quanto em serviços na nuvem para evitar perda de dados críticos em caso de dano a um único dispositivo.

5 pontos-chave importantes ao usar criptomoedas para declaração fiscal

Após entender os princípios básicos de tributação, ainda há alguns detalhes facilmente esquecidos na operação prática que podem afetar diretamente os resultados da declaração e riscos de auditoria subsequente. A seguir, organizamos cinco pontos-chave importantes.

- Registros de transação de criptomoedas precisam ser preservados ativamente: Exchanges taiwanesas atualmente não são obrigadas a relatar detalhes anuais de ativos dos usuários para a Receita Federal, e exchanges no exterior estão ainda menos sob jurisdição direta das autoridades fiscais taiwanesas. Investidores devem baixar e preservar pessoalmente registros completos de transação, comprovantes de retirada e evidências de remessa bancária. É recomendado fazer backup trimestral ou anual para evitar perda de dados críticos devido a mudanças de política da exchange ou anomalias de conta.

- Conversões cripto-para-cripto não ativam tributação, mas ainda devem ser registradas: Trocar uma criptomoeda por outra dentro da exchange ainda são ganhos e perdas não realizados, não gerando obrigação tributária imediata. Mas ao retirar no futuro, calcular a base de custo precisa rastrear até o custo original de compra em moeda fiduciária. Se houver múltiplas conversões cripto-para-cripto no meio, registros completos de transação são chave para cálculo razoável de custos.

- Riscos de prevenção à lavagem de dinheiro para retiradas de grande valor: Retiradas únicas acima de NT$500.000 devem ser relatadas pelos bancos ao Bureau de Investigação do Ministério da Justiça conforme regulamentação. Mas abaixo de NT$500.000 não significa segurança absoluta; se houver entradas/saídas frequentes em curto tempo, valores anômalos ou padrões de transação suspeitos, ainda pode ativar mecanismos de controle de risco bancário. Manter frequência e valores estáveis de retirada, reduzindo características de transação anômalas, ajuda a diminuir a possibilidade de atenção especial.

- A isenção para renda no exterior não é totalmente utilizável para NT$7,5 milhões: Muitos investidores erroneamente acreditam que lucros de criptomoedas no exterior abaixo de NT$7,5 milhões são isentos de impostos, mas o valor básico também inclui outros itens, como benefícios de seguros específicos, ganhos de negociação de valores mobiliários, valores de doações não monetárias, etc. Ao planejar redução fiscal, deve-se primeiro verificar quanto espaço de isenção outros itens já ocuparam, não julgar simplesmente pelo valor de lucro de criptomoedas.

- Riscos legais de não declaração são maiores que valores de impostos adicionais: Não declarar renda de criptomoedas conforme lei não apenas enfrenta impostos adicionais, mas também pode ser acrescido de juros de atraso de 15% anuais e multas de 0,5 a 3 vezes. Se o valor de evasão fiscal for grande, pode até envolver responsabilidade criminal. Declarar honestamente e manter registros completos é a abordagem mais estável para participação de longo prazo no mercado de criptomoedas.

Conclusão: Práticas de negociação de criptomoedas e organização tributária

Embora as criptomoedas em Taiwan ainda não tenham lei especializada, a lei tributária atual já pode tributar ativos virtuais, com declarações e auditorias práticas gradualmente aumentando. Para investidores, entender princípios básicos de tributação, distinguir fontes de renda doméstica e no exterior, e manter registros completos e rastreáveis de transação é uma base importante para participação de longo prazo no mercado. Em vez de concentrar organização antes da declaração fiscal, é melhor estabelecer métodos consistentes de registro nas negociações diárias, como baixar dados de transação regularmente, unificar métodos de cálculo de custo, e registrar completamente cada transação e taxas, tornando cálculos subsequentes de ganhos/perdas e declarações mais fundamentados.

Em ferramentas e processos, uma abordagem mais prática é dividir por uso: plataformas de negociação fornecem dados originais de transação e fluxo de fundos, ferramentas de terceiros podem ajudar a organizar operações de múltiplas plataformas ou on-chain, planilhas são usadas para organização final e verificação de acordo com formato de declaração taiwanês. Através dessa estrutura, pode-se manter eficiência enquanto torna dados mais completos e consistentes; se a escala de negociação for grande ou envolver múltiplos cenários operacionais, também pode-se discutir cedo com profissionais familiarizados com ativos cripto, incorporando organização tributária no gerenciamento diário, em vez de processar concentradamente antes da declaração fiscal.

Leituras Relacionadas

- Qual plataforma tem as menores taxas para comprar Bitcoin em Taiwan? Comparação de diferença de preço, taxas e liquidez do BTC (2026)

- Comparação completa e recomendação de plataformas de negociação de contratos de criptomoedas em Taiwan (2026): Comparação de taxas, liquidez e segurança

- Comparação completa de entrada e saída de moeda fiduciária para criptomoedas em Taiwan: qual plataforma tem depósito mais barato e retirada mais rápida? (2026)

- Avaliação abrangente de exchanges de criptomoedas em Taiwan: Comparação completa de bônus de registro para iniciantes, taxas VIP e atendimento ao cliente em chinês (2026)

- Exchanges taiwanesas vs. exchanges internacionais: como escolher a plataforma de negociação de criptomoedas adequada para você?