No início de junho de 2026, Netflix (NFLX) se encontra posicionada em uma encruzilhada crítica entre eficiência de capital e dinâmicas competitivas em mudança. Após uma punição de oito sessões consecutivas de perdas, a mais longa desde novembro de 2022, a pioneira em streaming com sede em Los Gatos está atualmente sendo negociada próximo a $82,64, sofrendo uma perda de 13% no ano até o momento e situando-se aproximadamente 39% abaixo de sua máxima histórica de $134,12 em meados de 2025.

Enquanto o mercado de ações mais amplo subiu, a Netflix foi prejudicada por reprecificações pós-resultados de vários trimestres. Os investidores estão avaliando agressivamente um perfil de fluxo de caixa livre incrivelmente robusto contra uma notável rotação macro onde os participantes do mercado estão evitando narrativas tradicionais de crescimento em favor de investimentos explícitos em infraestrutura de inteligência artificial.

À medida que o ecossistema de entretenimento global muda de aquisição agressiva de assinantes para monetização otimizada, a transição da Netflix para camadas com suporte de anúncios e eventos ao vivo transformou a empresa em uma máquina de caixa operacional. No entanto, pressões competitivas pesadas de ecossistemas adjacentes à tecnologia limitaram a expansão múltipla.

Este guia analisa a previsão das ações da Netflix e a predição de preços para o restante de 2026, utilizando dados da KeyBanc Capital Markets, Bernstein, Simply Wall St, estimativas de consenso LSEG e divulgações regulatórias oficiais.

Você também descobrirá como negociar futuros de ações Netflix (NFLX) na BingX TradFi com garantia USDT.

Top 5 Coisas que Traders da Netflix (NFLX) Devem Saber em 2026

À medida que a Netflix navega por uma transição de alto risco de um gastador de conteúdo sem cobertura para um utilitário monetizado por anúncios, os traders devem monitorar de perto estes cinco fatores que movem o mercado:

- A Meta de Escalonamento de Receita de Anúncios de $3 Bilhões: A camada da Netflix com suporte de anúncios está crescendo rapidamente, representando mais de 60% das inscrições do primeiro trimestre em mercados de anúncios ativos. A gestão projeta que a receita de anúncios de 2026 alcançará aproximadamente $3 bilhões, dobrando os $1,5 bilhão gerados em 2025, apoiada por uma base de clientes de anúncios que expandiu 70% ano a ano para mais de 4.000 marcas.

- A Taxa de Rescisão de $2,8 Bilhões da Warner Bros.: Depois de desistir de uma oferta cara e legalmente precária para adquirir ativos da Warner Bros. Discovery (WBD), a Netflix embolsou uma massiva taxa de rescisão de $2,8 bilhões. Este windfall de caixa supercarregou o fluxo de caixa livre do Q1 para $5,094 bilhões e levou a gestão a elevar a orientação de FCF para o ano completo de 2026 para impressionantes $12,5 bilhões.

- O Aperto de Engajamento do YouTube e Amazon: A KeyBanc Capital Markets sinalizou riscos estruturais ao poder de precificação de longo prazo e engajamento do usuário. O YouTube capturou ativamente o tempo de tela de pico, com média de 99,1 minutos diários de visualização nos principais mercados versus 93,4 minutos da Netflix, enquanto Amazon Prime Video continua a aproveitar seu ecossistema de e-commerce agregado e infraestrutura superior de tecnologia de anúncios.

- A Ascensão de Jay Hoag como Presidente: Após a assembleia anual de acionistas em 4 de junho de 2026, o co-fundador e pioneiro em streaming Reed Hastings oficialmente saiu do conselho para focar na filantropia. Jay Hoag, parceiro da TCV e membro do conselho desde 1999, assumiu o papel de Presidente, completando uma transição geracional de liderança ao lado dos co-CEOs Ted Sarandos e Greg Peters.

- Execução Agressiva de Recompra de Ações: Fortalecida pela geração estrutural de caixa, a máquina de retorno de capital da Netflix reiniciou agressivamente. A empresa entra na segunda metade de 2026 com $6,8 milhões restantes em sua atual autorização de recompra de ações multibilionária, fornecendo uma rede de segurança corporativa robusta abaixo da ação durante quedas macro.

O Que É a Netflix (NFLX)?

Netflix Inc. (NFLX) é o principal serviço de entretenimento de streaming por assinatura premium do mundo, operando uma plataforma global que comanda mais de 325 milhões de assinaturas pagas em mais de 190 países. Afastando-se de sua posição histórica contra a comercialização da plataforma, a Netflix reestruturou seu modelo de negócios para operar em uma base híbrida: uma camada premium sem anúncios e uma camada com suporte de anúncios econômica e altamente escalável.

A partir de meados de 2026, a Netflix representa o benchmark para monetização de entretenimento digital. Em vez de operar puramente como um estúdio de mídia tradicional, a empresa depende fortemente de mecanismos de recomendação de aprendizado de máquina, algoritmos especializados de personalização de conteúdo baseado em humor e software otimizado de entrega programática de anúncios para maximizar a retenção de clientes e reduzir as métricas de rotatividade de usuários.

Desempenho da Netflix no Início de 2026: A Reprecificação Pós-Resultados

A Netflix começou a primavera relatando seus resultados financeiros do primeiro trimestre fiscal em 16 de abril de 2026. A receita total aumentou 16,1% ano a ano para alcançar $12,25 bilhões, superando ligeiramente as estimativas de consenso de Wall Street de $12,17 bilhões. O perfil financeiro subjacente revelou alavancagem operacional pristina, já que a receita operacional trimestral expandiu 18,2% para $3,957 bilhões, mantendo a orientação de margem operacional para o ano completo firmemente no caminho para uma meta expandida de 31,5%.

No entanto, uma impressão complexa da linha de fundo desencadeou reprecificação institucional. Enquanto o lucro por ação diluído (EPS) registrou $1,23, o valor principal perdeu a estimativa central de Wall Street de $1,345 ao excluir o impacto não recorrente da taxa de rescisão de $2,8 bilhões da Warner Bros. Além disso, a decisão da gestão de manter, em vez de elevar, a orientação de receita de ano completo entre $50,7 bilhões e $51,7 bilhões decepcionou investidores de momentum que haviam precificado uma aceleração imediata de crescimento dos recentes aumentos mensais de preços de assinatura.

Esta fricção de orientação, agravada por uma lista de conteúdo pesada no segundo semestre com lançamentos concentrados no H2 2026, causou uma contração acentuada de avaliação da ação de suas consolidações primaveris até sua zona de suporte do início de junho.

Estratégia de Trading da Netflix 2026: Traders NFLX para Navegar Múltiplos de Volatilidade

- O Piso de Suporte Estrutural de $75 – $80: Traders técnicos observam que a zona de $75 a $80 representa uma base formidável de suporte horizontal de longo prazo. Esta área se alinha de perto com as mínimas macro estabelecidas em fevereiro de 2026. Enquanto os fechamentos de velas semanais se mantiverem acima de $75, a estrutura estrutural de longo prazo permanece neutra para alta.

- Compressão para Avaliação de Value-Stock: Historicamente avaliada com múltiplos de três dígitos, o índice preço-lucro (P/E) trailing da Netflix comprimiu significativamente para 25,7x, colocando-a diretamente em linha com a média da indústria de entretenimento mais ampla. Negociando aproximadamente 22 a 23 vezes as estimativas de lucros futuros, a ação está mostrando suporte de valor fundamental profundo, embora continue a experimentar fricção técnica de rotações de mercado de alto beta.

- Ciclos de Amortização e o Limite de Margem: Traders devem avaliar de perto a programação de amortização de conteúdo do segundo trimestre. Com custos de produção significativos programados para atingir o balanço patrimonial na primeira metade do ano, as margens operacionais de curto prazo enfrentam ventos contrários breves antes do ciclo de conteúdo blockbuster escalar no final do Q3 e Q4.

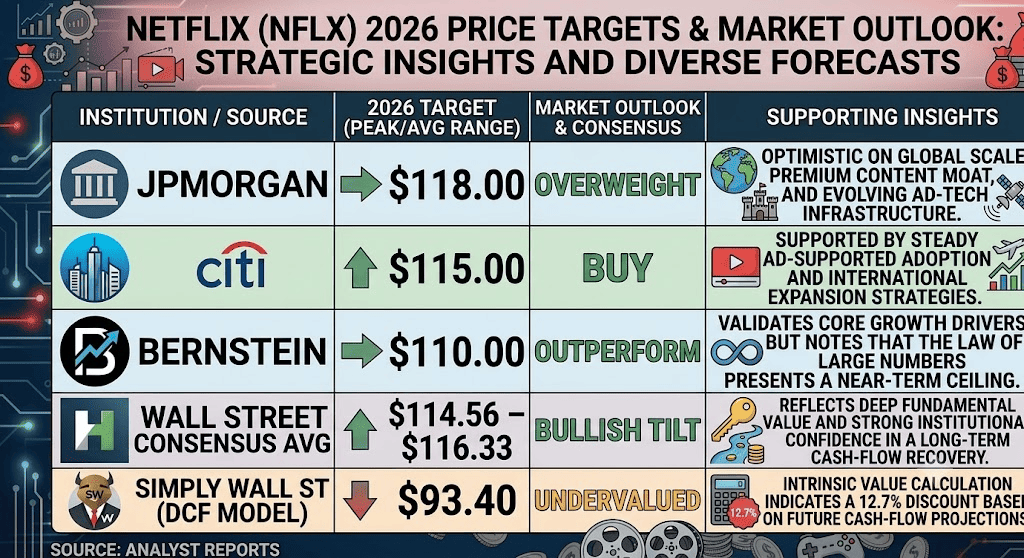

Previsão de Ações Netflix 2026: Pico Street-High de $116 vs. Armadilha de Colapso Macro de $75

Previsões de analistas de Wall Street para ações da Netflix em 2026

Avaliar a trajetória da Netflix para o restante de 2026 requer equilibrar suas capacidades incomparáveis de geração de caixa contra intensa competição do mercado de anúncios digitais e crescimento desacelerado de assinantes nas regiões ocidentais híper-maduras.

O Caso Otimista: Dominância da Camada de Anúncios e Expansão Múltipla das Ações NFLX de $116+

A tese otimista se baseia no scale-out bem-sucedido do ecossistema de publicidade programática da Netflix. Defendida por metas de preços construtivas de Wall Street da Citi ($115) e JPMorgan ($118), essa narrativa pressupõe que a introdução de ferramentas de IA focadas no criador e formatos de anúncios personalizados aumentará significativamente a receita média por usuário (ARPU) sem desencadear deserções de assinantes.

Neste cenário, eventos marquee ao vivo, como as próximas transmissões do Dia de Natal da NFL e programação WWE Raw, servirão como canais massivos de aquisição de usuários. Se a camada de anúncios sistematicamente igualar ou exceder o marco de receita alvo de $3 bilhões enquanto preserva crescimento estável de assinantes em mercados emergentes de meados da adolescência, o P/E futuro da Netflix é altamente provável de se expandir de volta em direção a 30x, impulsionando a ação além dos níveis de resistência de curto prazo em direção ao consenso alto de Wall Street de $116,33.

O Caso Base: Platô de Consolidação de $80 – $95 para Ações Netflix

O caso base delineia uma fase de acumulação prolongada onde a Netflix funciona principalmente como um utilitário digital altamente lucrativo. Sob esta estrutura, a receita total escala a uma taxa anual sustentável de 12% a 14% à medida que os benefícios da repressão ao compartilhamento de senhas amadurecem completamente, e os aumentos de preços estabilizam os pools de receita doméstica existentes.

No entanto, o potencial de alta permanece limitado devido a um panorama altamente competitivo pelo tempo de tela da sala de estar. Como o Amazon Prime Video aproveita suas assinaturas de compras agregadas e o YouTube domina as estatísticas gerais de tempo de visualização, a Netflix provavelmente negociará dentro de um canal horizontal bem definido entre $80 e $95. O capital institucional tratará o ativo como um jogo defensivo de fluxo de caixa em vez de um mecanismo agressivo de crescimento explosivo.

O Caso Pessimista: Armadilha de Margem de $75 da NFLX e Desaceleração Estrutural

A perspectiva pessimista foca na deterioração estrutural da margem e perdas de participação de mercado competitiva. Se a camada com suporte de anúncios começar a canibalizar a base de assinatura premium sem anúncios de alta margem, ou se os gastos programáticos em anúncios desacelerarem devido a ventos contrários macroeconômicos mais amplos, as margens operacionais da Netflix poderiam ficar aquém dos 31,5% alvo.

Este risco de queda é exacerbado pelos custos crescentes de aquisição de conteúdo e taxas de direitos de esportes ao vivo, que poderiam desencadear uma guerra de licitação custosa contra entidades de tecnologia com bolsos profundos como Apple e Alphabet. Se o crescimento global de assinantes cair para dígitos únicos ou desencadear deflexões líquidas após os recentes aumentos de assinatura, uma quebra técnica abaixo da linha crítica de suporte estrutural de $75 invalidaria a narrativa de recuperação otimista, expondo NFLX a uma queda acentuada de avaliação em direção a mínimas macro de vários anos.

Predição de Ações Netflix (NFLX) para 2026 por Analistas de Wall Street

|

Instituição / Fonte |

Meta de Preço 2026 (Pico / Méd.) |

Perspectiva Geral do Mercado |

|

JPMorgan |

$118,00 |

Sobrepeso: Otimista sobre escala global, fosso de conteúdo premium e infraestrutura de tecnologia de anúncios em evolução. |

|

Citi |

$115,00 |

Comprar: Suportado pela adoção constante com suporte de anúncios e estratégias de expansão internacional. |

|

Bernstein |

$110,00 |

Superar: Valida os principais drivers de crescimento, mas observa que a lei dos grandes números apresenta um teto de curto prazo. |

|

Consenso Méd. de Wall Street |

$114,56–$116,33 |

Inclinação Otimista: Reflete valor fundamental profundo e forte confiança institucional em uma recuperação de fluxo de caixa de longo prazo. |

|

Simply Wall St (Modelo DCF) |

$93,40 |

Subavaliada: Cálculo de valor intrínseco indica um desconto de 12,7% baseado em projeções futuras de fluxo de caixa. |

Como Negociar Futuros de Ações Netflix (NFLX) na BingX TradFi

Perpétuos NFLX/USDT no mercado de futuros BingX

À medida que a Netflix navega este período crítico de escalonamento de monetização e mudanças de alocação de ativos macro, traders táticos podem capitalizar perfeitamente sua ação de preço de curto prazo usando a plataforma BingX e BingX AI-análise automatizada alimentada:

- Acessar BingX TradFi: Navegue para a seção especializada TradFi no painel da sua conta principal da BingX.

- Selecionar Netflix (NFLX): Procure e selecione o contrato de futuros perpétuos NFLX-USDT.

- Escolha Sua Direção: Selecione Abrir Long se você acredita que a escala da camada de anúncios em expansão, recompras de ações e impulso de esportes ao vivo levarão a ação de volta em direção à meta de consenso de $116. Selecione Abrir Short para capitalizar na pressão de engajamento YouTube/Amazon e potenciais recuos de margem.

- Configurar Parâmetros de Alavancagem e Margem: Aplique suas configurações preferidas de Margem Isolada ou Cruzada junto com alavancagem apropriada e conservadora para otimizar a eficiência do capital.

- Implementar Gerenciamento de Risco Robusto: Utilize as ordens avançadas da BingX Take-Profit e Stop-Loss (TP/SL) para proteger sistematicamente seu capital contra gaps abruptos de mercado durante sessões de trading pré-mercado e após o horário.

Top 5 Riscos a Considerar Antes de Investir em Ações NFLX

Embora a posição premium da Netflix e fluxo de caixa pristino apresentem uma narrativa de valor altamente convincente, gerenciar risco exige uma avaliação completa de seus ventos contrários operacionais:

- Competição Sustentada de Big Tech: Competidores com bolsos profundos como Amazon Prime Video, YouTube da Alphabet e Apple estão escalando agressivamente orçamentos de conteúdo, ameaçando o domínio histórico da Netflix sobre o tempo de visualização diário.

- Vulnerabilidades de Canibalização da Camada de Anúncios: Há um risco estrutural persistente de que camadas mais baratas com suporte de anúncios possam inadvertidamente puxar usuários para longe de planos de assinatura premium mais caros e de maior margem.

- Custos Crescentes de Produção e Direitos Esportivos: A ramificação para transmissões ao vivo, podcasts de vídeo e eventos esportivos ao vivo expõe a Netflix a ambientes de licenciamento voláteis e altamente intensivos em capital.

- Retornos Decrescentes da Repressão ao Compartilhamento de Senhas: Os ganhos fenomenais de assinantes e receita alcançados via repressão ao compartilhamento de senhas entre 2023 e 2025 em grande parte esgotaram seu curso, limitando benefícios incrementais futuros.

- Volatilidade Macro e Exposição Beta: Carregando um perfil beta elevado, NFLX permanece altamente sensível a sell-offs de mercado mais amplos, cortes de gastos discricionários do consumidor e flutuações monetárias internacionais.

Considerações Finais: As Ações Netflix (NFLX) São uma Compra em 2026?

A partir de junho de 2026, a Netflix apresenta uma transição intrigante de uma ação de crescimento puro volátil para um utilitário de mídia altamente disciplinado e gerador de caixa. Fundamentalmente, a capacidade única da plataforma de limpar mais de $12 bilhões em receita trimestral enquanto escala o fluxo de caixa livre anual em direção a uma meta de $12,5 bilhões destaca um modelo operacional incrivelmente durável.

Para traders táticos de curto prazo, a consolidação recente da ação perto de grandes zonas de suporte horizontal fornece uma configuração ideal para captura de volatilidade e range trading via futuros perpétuos BingX. Investidores de longo prazo, inversamente, devem avaliar cuidadosamente se o fluxo de receita de anúncios acelerado de $3 bilhões pode superar com sucesso os custos crescentes de aquisição de conteúdo ao vivo e o agressivo grab de participação de atenção pelas principais plataformas Big Tech.

Lembrete de Risco: Negociar ações blue-chip globais envolve risco substancial de capital devido a comportamentos do consumidor em mudança, custos de desenvolvimento de plataforma e rotações de setor macro. Sempre pratique dimensionamento de posição rigoroso, estratégias disciplinadas de preservação de capital e protocolos obrigatórios de mitigação de risco.

Leituras Relacionadas

- Perspectiva das Ações Apple (AAPL) para 2026: Crescimento do MacBook Neo ou Armadilha de Avaliação de IA?

- Perspectiva das Ações Alphabet (GOOGL) 2026: Pode Gemini e Google Cloud AI Levar GOOGL Cross $420?

- Predição de Preço das Ações Amazon (AMZN) 2026: Pode a Re-aceleração de IA AWS Compensar uma Aposta de CapEx de $200B?

- Top Ações Hyperscaler de IA para Observar em 2026: A Corrida de Infraestrutura de Nuvem de $700 Bilhões

- Predição de Preço das Ações Meta (META) 2026: Pode Eficiência de IA e Silício Customizado Levar META a $900?