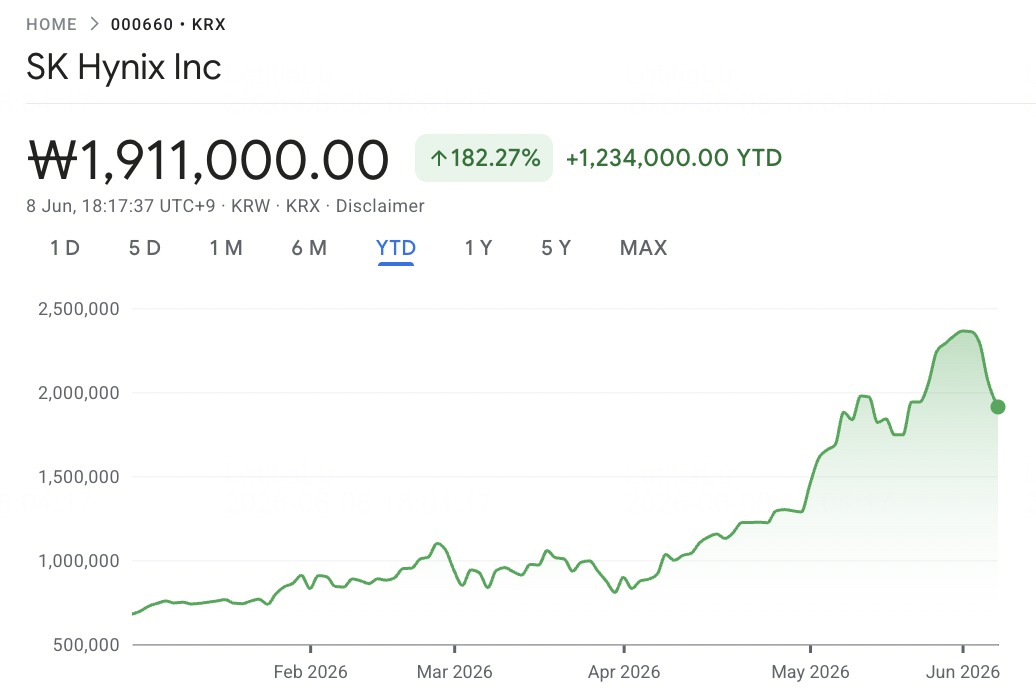

No início de junho de 2026, a SK Hynix (SKHYNIX / 000660.KS) ocupa o centro do superciclo de memória para IA. Vista até pouco tempo atrás como uma produtora cíclica de DRAM, a empresa se tornou um dos fornecedores mais estratégicos de Memória de Alta Largura de Banda (HBM) para aceleradores de IA. Sua liderança em HBM3E e na próxima geração HBM4 levou a ação a máximas históricas, enquanto investidores debatem se a SK Hynix consegue manter sua posição premium à medida que a NVIDIA e outros fabricantes de chips de IA disputam um fornecimento limitado.

O cenário otimista é claro: a SK Hynix entregou uma expansão de margem explosiva, detém participação de liderança na cadeia de fornecimento de HBM da NVIDIA e está profundamente inserida no ecossistema global de infraestrutura de IA. O elogio público de Jensen Huang na Computex 2026 em Taiwan reforçou a visão do mercado de que a empresa é um dos principais fornecedores por trás da próxima geração de hardware de IA. O Barclays e outros analistas elevaram as projeções de preço de forma agressiva, com cenários otimistas apontando para mais valorização caso a demanda por HBM4 continue restrita pelo lado da oferta.

O risco está em 2027: o mercado de HBM pode se tornar menos unilateral. A certificação da Samsung para HBM4, a presença crescente da Micron, o papel crítico de Taiwan na embalagem de chips de IA e as próprias necessidades de capital da SK Hynix criam a possibilidade de pressão sobre margens e compressão de múltiplos, caso a oferta cresça mais rápido do que o esperado. Este guia detalha a análise da ação SK Hynix para 2026, os cenários de preço, as perspectivas dos analistas e como operar futuros de SK Hynix na BingX TradFi com garantia em USDT.

Por Que a Ação SK Hynix (SKHYNIX) Está em Alta em 2026?

À medida que a SK Hynix navega por um ambiente de preços de memória em níveis recordes, transição geracional para o HBM4 e pressão competitiva crescente, há cinco fatores que movem o mercado e merecem atenção constante:

- A Margem Operacional Recorde de 72%: A SK Hynix reportou receita de aproximadamente US$ 34,1 bilhões (₩52,58 trilhões) no 1T26, alta de 198% na comparação anual, e lucro operacional de cerca de US$ 24,4 bilhões (₩37,61 trilhões), alta de 405% no mesmo período, com margem operacional de aproximadamente 72%, superando os 65% da NVIDIA e estabelecendo um novo benchmark para a indústria de fabricação de semicondutores. Esse número sinaliza que o superciclo de memória reclassificou a SK Hynix de produtora cíclica de commodity para beneficiária direta da infraestrutura de IA.

- A Alocação de 60% a 70% do HBM4 da NVIDIA: Em 5 de junho de 2026, o CEO da NVIDIA, Jensen Huang, confirmou que Samsung, SK Hynix e Micron passaram na certificação para fornecer HBM4 à plataforma Vera Rubin. Analistas de cadeia de suprimentos citados pelo TechTimes estimam que a SK Hynix detém entre 60% e 70% do volume de HBM4 para a Vera Rubin, com a Samsung capturando cerca de 25% a 30% e a Micron com o restante. A empresa controla também cerca de 54% do mercado global de HBM.

- O Déficit de Oferta Mais Severo em 15 Anos: Em abril de 2026, o Goldman Sachs elevou sua projeção de déficit de oferta e demanda de DRAM para 2026 de 3,3% para 4,9%, descrevendo-o como o mais severo em 15 anos. O Barclays projeta que o crescimento da demanda por bits deve acelerar para mais de 35% em 2027, ante cerca de 30% em 2026, com o crescimento da capacidade de wafers DRAM ficando em 14% até o fim de 2026 e 18% até o fim de 2027, o que indica que a restrição tende a se intensificar.

- O Acordo de Preços DDR5 e HBM3E com a Microsoft: A SK Hynix assinou um contrato de fornecimento DDR5 de três anos com a Microsoft, além de garantir reajustes de aproximadamente 20% nos preços de HBM3E para 2026 junto à NVIDIA e clientes de chips customizados, incluindo Google e AWS. Esses acordos de longo prazo oferecem uma visibilidade de receita multianual rara para um negócio historicamente exposto a preços de commodity.

- O Endosso de Jensen Huang e o Sinal "Please Make More": Em 8 de junho de 2026, Jensen Huang realizou uma coletiva conjunta com o presidente do SK Group, Chey Tae-won, em Seul, declarando que o boom de infraestrutura de IA continuará por mais de uma década e nomeando explicitamente a SK Hynix como o "maior parceiro de memória" da NVIDIA. Seis dias antes, na Computex 2026, Huang assinou um wafer HBM4E no estande da SK Hynix com a mensagem "Please Make More", sinalizando uma intensidade de demanda que nem três fornecedores certificados conseguem suprir com facilidade.

Leia Mais: Análise NVIDIA (NVDA) 2026: Blackwell e Vera Rubin Conseguem Levar a NVDA de Volta aos US$ 300?

O Que é a SK Hynix?

A SK Hynix Inc. (SKHYNIX / 000660.KS) é uma empresa sul-coreana de semicondutores de memória e um dos fornecedores mais importantes de Memória de Alta Largura de Banda (HBM) para aceleradores de IA do mundo. A empresa é a segunda maior produtora de DRAM do planeta e um grande fornecedor de NAND flash, com um modelo de negócios que cobre desde o design de chips de memória, fabricação de wafers, empilhamento avançado até a embalagem final.

Diferente de fundries puras que fabricam chips para designers externos, a SK Hynix projeta e produz seus próprios produtos de memória em DRAM, NAND e HBM. Isso dá à empresa exposição a toda a cadeia de valor de memória, desde DRAM para data centers e SSDs empresariais até memória para aceleradores de IA e memória para dispositivos móveis.

Em meados de 2026, a SK Hynix tornou-se um dos principais gargalos no ecossistema global de hardware de IA. Seus produtos HBM3E e HBM4 de próxima geração fornecem a memória de alta velocidade necessária para as GPUs Hopper, Blackwell, Blackwell Ultra e Vera Rubin da NVIDIA, bem como para aceleradores de IA personalizados desenvolvidos por hiperescaladores de IA como Google, AWS e Microsoft. Seus mercados principais incluem HBM para aceleradores de IA, memória DDR5 para servidores, SSD empresarial e NAND flash, e memória para smartphones e dispositivos de edge AI.

Liderança da SK Hynix em HBM e Desempenho no Vera Rubin da NVIDIA no Início de 2026

A SK Hynix iniciou 2026 com um dos resultados mais fortes da história dos semicondutores. No 1T26, a empresa reportou receita recorde de aproximadamente US$ 34,1 bilhões (₩52,58 trilhões), alta de 198% na comparação anual, impulsionada pela demanda crescente por HBM e preços mais fortes em DRAM e NAND. O HBM já representa mais de 40% da receita total de DRAM, mostrando com que velocidade a memória para IA reformulou o mix de negócios da SK Hynix.

O destaque maior foi a lucratividade. O lucro operacional chegou a cerca de US$ 24,4 bilhões (₩37,61 trilhões), alta de 405% na comparação anual, com margem operacional próxima de 72%, superior até mesmo à margem de 65% da NVIDIA no mesmo período. Para o restante de 2026, a SK Hynix espera que a oferta permaneça apertada, com o HBM3E respondendo por cerca de dois terços dos embarques de HBM enquanto o HBM4 acelera para a plataforma Vera Rubin da NVIDIA. A empresa planeja cerca de US$ 20,5 bilhões em capex para 2026, destinados à capacidade de HBM4 e à expansão de EUV, com produção adicional esperada das fábricas Cheongju M15X e Yongin a partir de 2027.

Leia Mais: As Melhores Ações de HBM para Comprar no Superciclo de Memória de 2026

Estratégia de Trading SK Hynix em 2026: Como Navegar o Superciclo de HBM

Para operar o rally da SK Hynix em 2026, é necessário equilibrar três forças: se os níveis de suporte segurarão, se o mercado continuará precificando a ação como uma ação de infraestrutura de IA e quanto a volatilidade do mercado coreano vai afetar a operação.

1. A Zona de US$ 975 a US$ 1.070 é o Suporte-Chave

Analistas técnicos veem a faixa de US$ 975 a US$ 1.070 por ação (₩1.500.000 a ₩1.650.000) como a zona de suporte principal, onde a média móvel de 50 dias coincide com a área de rompimento anterior do início do 2T26. Depois que a ação testou cerca de US$ 1.265 (₩1.949.000) no final de maio antes de consolidar, traders mais conservadores podem preferir aguardar a confirmação do suporte antes de aumentar a exposição.

Uma quebra decisiva abaixo de US$ 975 (₩1.500.000) pode sinalizar uma mudança da lógica de ação de crescimento em IA de volta à avaliação tradicional de ciclo de memória, abrindo risco de queda em direção a US$ 780 (₩1.200.000).

2. O Debate Central de Valuation: Crescimento em IA vs. Ciclicidade de Memória

O mercado está dividido sobre como avaliar a SK Hynix. O cenário otimista trata a empresa como uma ação de infraestrutura de IA, justificando múltiplos mais altos com base na demanda de HBM por vários anos a partir da Vera Rubin e de futuras plataformas de IA. O cenário pessimista a trata como uma ação de ciclo de memória, argumentando que margens e múltiplos podem comprimir quando a oferta alcançar a demanda.

Para swing traders, um rompimento confirmado por volume acima de US$ 1.170 (₩1.800.000) é importante para evitar ficar preso em uma consolidação lateral.

3. O Won Coreano e os Fluxos do KOSPI Amplificam a Operação

A SK Hynix é negociada em won coreano e tem alta exposição a movimentações do USD/KRW, fluxos de fundos do KOSPI e ao risco do mercado coreano. O KOSPI é o principal índice acionário da Coreia do Sul, semelhante ao S&P 500 nos EUA, e inclui grandes empresas coreanas como a Samsung Electronics e a SK Hynix. Por ser uma das ações mais representativas do KOSPI, a empresa pode se mover não só por notícias de HBM ou resultados, mas também por fluxos mais amplos de capital estrangeiro no mercado coreano.

Um won mais fraco pode favorecer a conversão de receita em dólar, mas também pode disparar saída de fundos estrangeiros das ações coreanas. Como a SK Hynix frequentemente rotaciona contra a exposição a semicondutores taiwaneses, o dimensionamento de posição deve levar em conta oscilações bruscas por câmbio e fluxo de índice, não apenas os fundamentos de HBM.

Previsão SK Hynix 2026: Upside Acima de US$ 1.300 no Superciclo de HBM vs. Risco de Queda a US$ 780 com Avanço da Samsung

O outlook da SK Hynix em 2026 depende de uma questão central: a empresa consegue defender sua liderança em HBM enquanto a Samsung e a Micron entram na cadeia de fornecimento Vera Rubin da NVIDIA? O cenário otimista está construído sobre a demanda multianual por memória de IA, a restrição extrema de DRAM e a alocação de liderança em HBM4 da SK Hynix, enquanto o cenário pessimista aposta que a Samsung avança mais rápido do que o esperado e força uma reclassificação de volta aos múltiplos tradicionais de ciclo de memória.

Leia Mais: Melhores Ações de Memória para IA em 2026: DRAM, HBM e a Demanda por Armazenamento de IA

Cenário Otimista: SK Hynix Rompe US$ 1.300 com Liderança em HBM

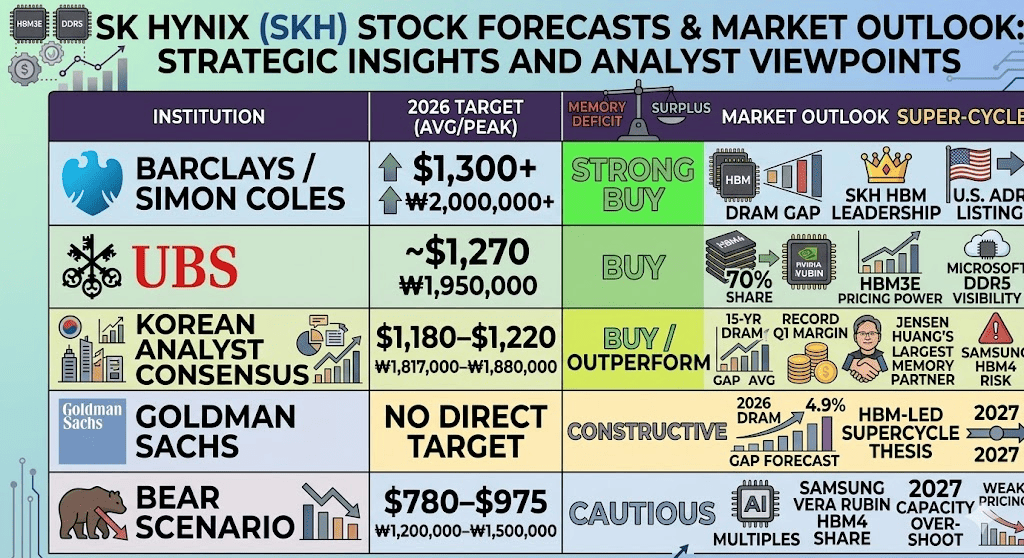

O cenário de alta depende de a SK Hynix manter sua participação no mercado de HBM durante o ramp da Vera Rubin. O comentário de Jensen Huang em 8 de junho em Seul, nomeando a SK Hynix como o "maior parceiro de memória" da NVIDIA, combinado com a mensagem "Please Make More" na Computex 2026 em Taiwan, reforçou a visão do mercado de que a demanda por memória de IA ainda é mais forte do que a oferta disponível. O Barclays elevou as projeções de preço com base na continuidade da restrição de memória, enquanto o consenso de analistas coreanos fica em torno de US$ 1.180 a US$ 1.220 por ação (₩1.817.000 a ₩1.880.000).

A projeção de déficit de 4,9% de DRAM do Goldman Sachs e as estimativas de cadeia de suprimentos indicando que a SK Hynix detém de 60% a 70% do volume de HBM4 da Vera Rubin sustentam o caso de valuation premium. Se a empresa proteger sua liderança em HBM, executar seu capex de US$ 20,5 bilhões sem problemas de rendimento e se beneficiar do capex contínuo dos hiperescaladores em IA, a ação pode se mover em direção às projeções mais otimistas, acima de US$ 1.300 por ação (₩2.000.000), com cenários mais agressivos apontando para US$ 1.430 (₩2.200.000) caso uma listagem de ADR nos EUA atraia capital institucional adicional.

Cenário Base: SK Hynix Consolida entre US$ 1.070 e US$ 1.235

No cenário-base, a ação entra em patamar de consolidação. A demanda por HBM permanece forte até meados de 2027, sustentada pela Vera Rubin, Blackwell Ultra e aceleradores de IA customizados de Google, AWS e Microsoft. Porém, o mercado também precisa digerir a nova realidade de três fornecedores: Samsung, SK Hynix e Micron estão todos certificados para o fornecimento de HBM4 à NVIDIA.

Isso cria condições de trading movidas a manchetes. Os ganhos de participação da Samsung em HBM4 e o início de produção em massa podem neutralizar notícias positivas de demanda por IA, enquanto a decisão reportada da SK Hynix de reduzir a produção de HBM4 em 2026 entre 20% e 30% em favor do HBM3E de maior volume adiciona complexidade de execução. Nesse cenário, a SK Hynix negocia entre US$ 1.070 e US$ 1.235 por ação (₩1.650.000 a ₩1.900.000) enquanto investidores aguardam evidências mais claras sobre participação, precificação e margens do HBM4.

Cenário Pessimista: SK Hynix Cai a US$ 780 se a Samsung Avançar

O cenário de queda gira em torno da Samsung avançando mais rápido do que o esperado. Se a Samsung elevar sua participação no HBM4 da Vera Rubin para 40% ou mais em 2027, a dominância da SK Hynix em HBM pode comprimir, forçando o mercado a valorizar a ação mais como um produtor de memória cíclico.

O segundo risco é o excesso de capacidade. O capex de US$ 20,5 bilhões da SK Hynix, o grande orçamento de expansão de chips da Samsung e a capacidade adicional de DRAM da China podem criar as condições para uma superoferta em 2027. Se os preços de HBM começarem a corrigir no final de 2026 ou início de 2027, a mesma alavancagem operacional que impulsionou o salto de lucros da SK Hynix pode funcionar ao contrário, puxando a ação em direção a US

US$ 780 por ação (₩1.200.000) ou abaixo.

Previsões de Preço SK Hynix para 2026 por Analistas de Wall Street e Coreanos

|

Instituição / Analista |

Preço-Alvo em USD |

Preço-Alvo em KRW |

Perspectiva de Mercado |

|

Barclays / Simon Coles |

Acima de US$ 1.300 |

Acima de ₩2.000.000 |

Compra Forte. Cita a continuidade da restrição de memória, a ampliação do gap de oferta e demanda em 2027, a liderança da SK Hynix em HBM e o potencial de listagem de ADR nos EUA como catalisador adicional. |

|

UBS |

~US$ 1.270 |

₩1.950.000 |

Compra. Modela cerca de 70% de participação no HBM4 para a Vera Rubin da NVIDIA, sustentado pelo poder de precificação do HBM3E e pela visibilidade do contrato DDR5 com a Microsoft. |

|

Consenso de Analistas Coreanos |

US$ 1.180 a US$ 1.220 |

₩1.817.000 a ₩1.880.000 |

Compra / Outperform. Considera o déficit de DRAM em 15 anos, a margem operacional recorde no 1T26 e o endosso de Jensen Huang como "maior parceiro de memória", parcialmente compensados pelo risco de ganho de participação da Samsung em HBM4. |

|

Goldman Sachs |

Sem alvo direto |

Sem alvo direto |

Construtivo. Elevou a previsão do déficit de DRAM em 2026 para 4,9%, sustentando a tese do superciclo de memória liderado por HBM até 2027. |

|

Cenário Pessimista |

US$ 780 a US$ 975 |

₩1.200.000 a ₩1.500.000 |

Cauteloso. Assume compressão dos múltiplos de crescimento em IA caso a Samsung capture participação relevante no HBM4 da Vera Rubin ou caso o excesso de capacidade em 2027 enfraqueça o poder de precificação. |

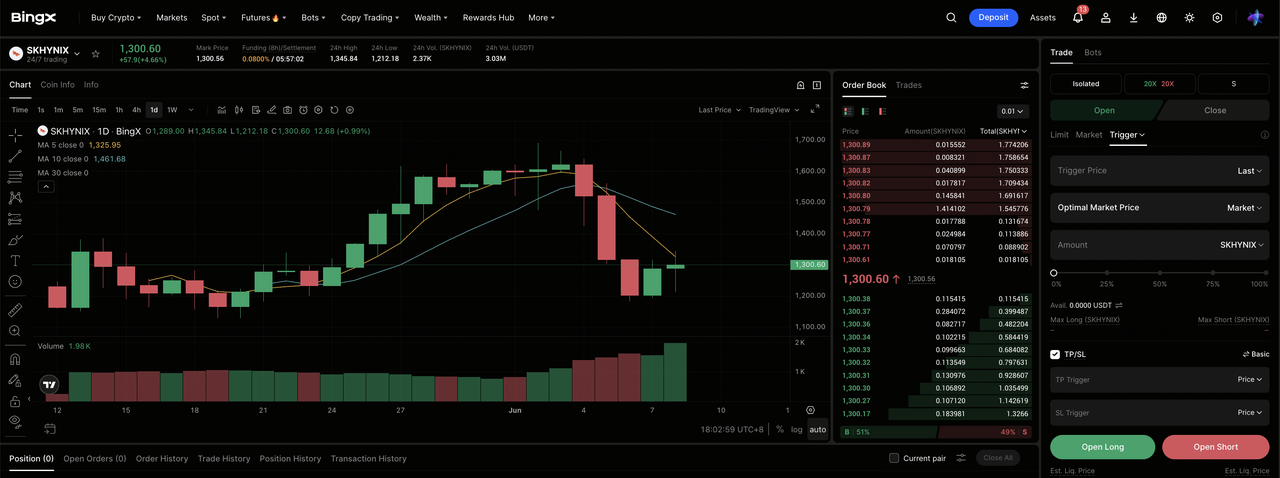

Como Operar Futuros de Ações SK Hynix (HXSCL) na BingX TradFi

Enquanto a SK Hynix navega esse superciclo de memória de uma geração junto com o risco binário da qualificação da Samsung, traders táticos podem capitalizar sobre sua acentuada volatilidade bidirecional via plataforma BingX TradFi.

- Acesse a BingX TradFi: Vá até a seção especializada de TradFi no painel principal da BingX.

- Selecione SK Hynix (HXSCL): Busque e selecione o contrato de futuros perpétuos HXSCL-USDT.

- Escolha a Direção: Selecione Abrir Long se acreditar que o superciclo de HBM, o ramp da Vera Rubin da NVIDIA, o endosso de Jensen Huang como "maior parceiro" e o contrato DDR5 com a Microsoft vão levar a ação a preços-alvo acima de US$ 1.300 por ação. Selecione Abrir Short para capitalizar sobre eventuais notícias de ganho de participação da Samsung em HBM4 ou sobre correções por excesso de capacidade pós-ciclo.

- Selecione Alavancagem e Modo de Margem: Aplique seus parâmetros preferidos de Margem Isolada ou Cruzada junto com índices de alavancagem disciplinados para maximizar a eficiência de capital e controlar o risco de liquidação.

- Execute Protocolos de Risco Rigorosos: Utilize as ferramentas avançadas de Take-Profit e Stop-Loss (TP/SL) da BingX para travar lucros e proteger o capital de eventos de gap overnight ligados à abertura do mercado coreano, aos resultados da NVIDIA e às manchetes sobre a alocação de HBM4 da Samsung.

Os 5 Principais Riscos Antes de Investir em Ações da SK Hynix

A liderança em HBM da SK Hynix é uma das histórias mais fortes de memória para IA em 2026, mas a ação também carrega riscos de queda relevantes. Monitore de perto a competição, a expansão de capacidade, o timing do ramp da NVIDIA, a exposição geopolítica e a intensidade de capital.

- Risco de Ganho de Participação da Samsung em HBM4: A certificação da Samsung para o fornecimento de HBM4 à Vera Rubin é o maior risco competitivo para a SK Hynix. Se a alocação da Samsung ultrapassar a estimativa atual de 25% a 30%, o valuation premium da SK Hynix pode comprimir rapidamente, à medida que o mercado abandona a lógica de ação de crescimento em IA e volta à lógica de memória cíclica.

- Reversão do Ciclo de Memória e Superoferta de Capacidade: O capex de US$ 20,5 bilhões da SK Hynix, o grande orçamento de expansão de chips da Samsung e a nova capacidade de DRAM da China podem criar risco de superoferta em 2027. Se os preços de HBM corregirem, a mesma alavancagem operacional que impulsionou o salto de lucros da SK Hynix pode se reverter de forma acentuada.

- Risco de Ramp da NVIDIA Vera Rubin: A receita de HBM4 da SK Hynix depende fortemente de um ramp suave da plataforma Vera Rubin. Qualquer atraso por restrições de embalagem CoWoS da TSMC, problemas de produção ou gargalos em servidores de IA downstream pode atrasar o reconhecimento de receita de HBM4 e forçar maior dependência do HBM3E.

- Controles de Exportação para a China e Risco Geopolítico: A SK Hynix opera capacidade de fabricação relevante na China, o que a expõe a controles de exportação dos EUA, restrições de equipamentos e risco geopolítico mais amplo. Qualquer aperto em torno de equipamentos avançados de semicondutores ou licenciamento pode perturbar as operações, especialmente na produção relacionada ao NAND.

- Intensidade de Capital e Risco de Câmbio: O plano de capex para 2026 da SK Hynix é extremamente elevado mesmo para os padrões da indústria de semicondutores. Combinado à volatilidade do won coreano, qualquer desaceleração inesperada de receita pode pressionar as margens, ampliar as oscilações de resultados e tornar a ação mais sensível a fluxos de fundos estrangeiros e preocupações com o balanço.

Vale a Pena Comprar Ações da SK Hynix em 2026?

Em junho de 2026, a SK Hynix (SKHYNIX) é um dos casos mais claros de exposição à infraestrutura de IA na cadeia de suprimentos global de semicondutores. Sua margem operacional de 72% no 1T26, a participação estimada de 60% a 70% no fornecimento de HBM4 da Vera Rubin da NVIDIA, o contrato DDR5 de três anos com a Microsoft e o déficit de DRAM em 15 anos apontado pelo Goldman Sachs formam um quadro de empresa que se beneficia diretamente do gargalo de memória para IA. A definição de Jensen Huang da SK Hynix como o "maior parceiro de memória" da NVIDIA reforça o cenário otimista de que a demanda por HBM é estruturalmente mais forte do que a oferta.

O risco está na disciplina de valuation. A SK Hynix já foi reclassificada de forma expressiva, e a memória continua sendo um negócio historicamente cíclico. O ramp do HBM4 da Samsung após a certificação pela NVIDIA será o catalisador central a acompanhar: se a Samsung ganhar participação mais rápido do que o esperado, a SK Hynix pode enfrentar compressão de múltiplos e retorno à lógica de avaliação de memória cíclica. Para traders ativos, os futuros de ações SK Hynix na BingX TradFi oferecem uma forma de alta volatilidade para operar o ciclo de HBM; para investidores de prazo mais longo, aguardar evidências mais claras sobre o volume da Samsung na Vera Rubin e as condições de oferta em 2027 pode ser mais prudente.

Leitura Relacionada

- As 10 Melhores Ações de Infraestrutura de IA para Comprar em 2026: Líderes em Fabricação e Design de Chips

- Melhores Ações de Semicondutores de IA para Comprar em 2026: Guia Completo de Chips de IA e Cadeia de Suprimentos

- Melhores Ações de HBM para Comprar no Superciclo de Memória de 2026

- Melhores Ações de Memória para IA em 2026: DRAM, HBM e a Demanda por Armazenamento de IA

- Melhores Ações de Computação e GPU para IA em 2026: A Migração para Inferência e Silicon Customizado

- Melhores Ações de Infraestrutura Cloud para IA em 2026: Capex dos Hiperescaladores e o Boom das Neonuvens