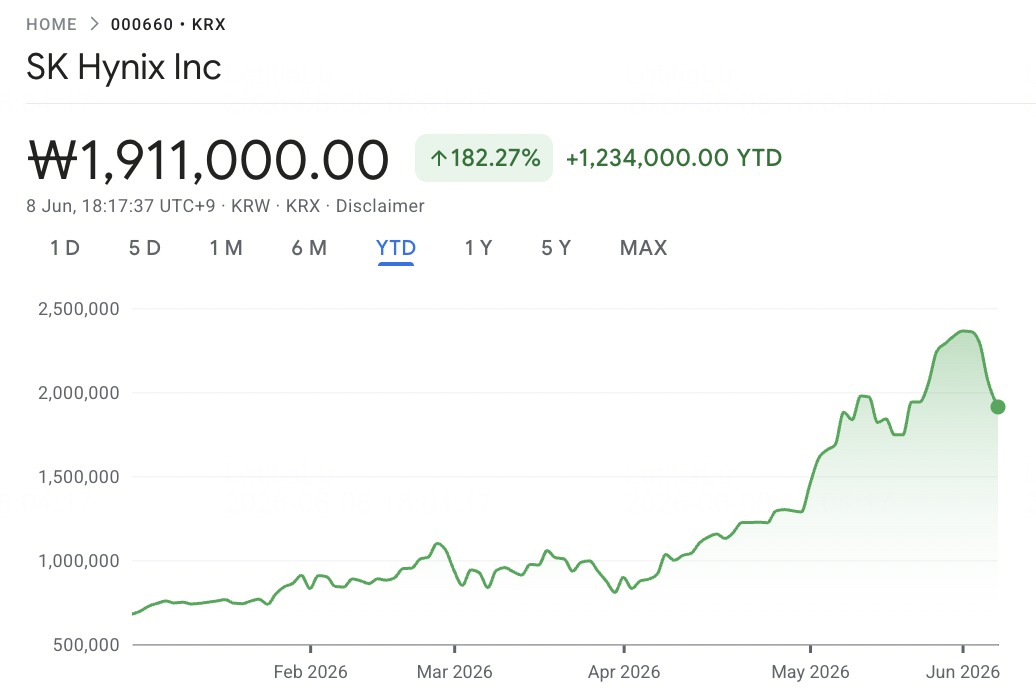

La începutul lunii iunie 2026, SK Hynix SK Hynix (SKHYNIX / 000660.KS) se află în centrul memoriei AI din super-ciclu. Văzută cândva în principal ca un producător ciclic de DRAM, compania a devenit unul dintre cei mai importanți furnizori de Memorie cu Lățime de Bandă Mare (HBM) pentru acceleratoare AI. Poziția sa de lider în HBM3E și următoarea generație HBM4 a împins acțiunile la maximuri record, în timp ce investitorii dezbat acum dacă SK Hynix își poate apăra poziția premium pe măsură ce NVIDIA și alți producători de chipuri AI continuă să concureze pentru o ofertă limitată de memorie.

Cazul optimist este clar: SK Hynix a livrat o expansiune explozivă a marjei, deține o cotă de piață lider în lanțul de aprovizionare HBM al NVIDIA și rămâne profund integrată în construirea infrastructurii AI globale. Aprecierea publică a lui Jensen Huang la Computex 2026 din Taiwan a întărit viziunea pieței că SK Hynix este unul dintre furnizorii cheie din spatele următoarei generații de hardware AI. Barclays și alți analiști au ridicat agresiv obiectivele de preț, cu scenarii optimiste indicând o creștere suplimentară dacă cererea HBM4 rămâne limitată de ofertă.

Riscul este că piața HBM ar putea deveni mai puțin unilaterală după 2026. Certificarea HBM4 a Samsung, prezența în creștere a Micron, rolul critic al Taiwan în ambalarea cipurilor AI și coordonarea lanțului de aprovizionare, și propriile nevoi mari de cheltuieli de capital ale SK Hynix creează toate posibilitatea unei presiuni asupra marjei și compresiei evaluării dacă oferta se extinde mai rapid decât se așteaptă. Acest ghid analizează prognoza acțiunilor SK Hynix și scenariile de preț pentru 2026, folosind opiniile analiștilor, datele operaționale și tendințele pieței memoriei AI, și explică cum să tranzacționezi futures-urile acțiunilor SK Hynix pe BingX TradFi cu garanție USDT.

De ce Cresc Acțiunile SK Hynix (SKHYNIX) în 2026?

Pe măsură ce SK Hynix navighează într-un mediu cu miză mare de prețuri record ale memoriei, tranziția generațională HBM4 și presiunea competitivă intensă, traderii trebuie să monitorizeze îndeaproape acești cinci factori care mișcă piața:

- Recordul Marjei Operaționale de 72%: SK Hynix a raportat pentru T1 2026 venituri de aproximativ 34,1 miliarde USD (₩52,58 trilioane), în creștere cu 198% an la an, și profit operațional de aproximativ 24,4 miliarde USD (₩37,61 trilioane), în creștere cu 405% an la an, livrând o marjă operațională de aproximativ 72% care a depășit 65% de la NVIDIA și a stabilit un nou standard pentru industria de fabricare de semiconductori. Acesta este semnalul financiar că super-ciclul memoriei a re-evaluat fundamental SK Hynix de la un producător ciclic de mărfuri într-un beneficiar al infrastructurii AI.

- Alocarea de 60% până la 70% HBM4 NVIDIA: Pe 5 iunie 2026, CEO-ul NVIDIA Jensen Huang a confirmat că Samsung, SK Hynix și Micron au trecut toate certificarea pentru a furniza HBM4 pentru platforma Vera Rubin. Analiștii lanțului de aprovizionare citați de TechTimes estimează că SK Hynix deține aproximativ 60% până la 70% din volumul HBM4 Vera Rubin, Samsung capturând aproximativ 25% până la 30% și Micron furnizând restul. SK Hynix comandă, de asemenea, aproximativ 54% din piața globală HBM.

- Decalajul Cerere-Ofertă de 15 Ani: În aprilie 2026, Goldman Sachs și-a ridicat prognoza decalajului cerere-ofertă DRAM 2026 de la 3,3% la 4,9%, descriindu-l ca cea mai severă penurie din 15 ani. Barclays proiectează accelerarea creșterii cererii de biți la peste 35% în 2027 de la aproximativ 30% în 2026, cu creșterea capacității de wafer DRAM rămânând în urmă la 14% până la sfârșitul lui 2026 și 18% până la sfârșitul lui 2027, indicând că tensiunea se va intensifica mai degrabă decât să se amelioreze.

- Blocarea Prețurilor DDR5 și HBM3E cu Microsoft: SK Hynix a semnat un acord de aprovizionare DDR5 pe trei ani cu Microsoft, în timp ce a securizat aproximativ 20% creșteri de prețuri HBM3E pentru 2026 către NVIDIA și clienții ASIC, inclusiv Google și AWS. Aceste acorduri pe termen lung oferă o vizibilitate rară asupra veniturilor pe mai mulți ani pentru ceea ce a fost istoric o afacere expusă la prețurile de mărfuri.

- Susținerea lui Jensen Huang și Semnalul "Vă Rog Faceți Mai Mult": Pe 8 iunie 2026, Jensen Huang a ținut un briefing de presă comun cu președintele SK Group Chey Tae-won la Seul, declarând că boom-ul infrastructurii AI va continua pentru mai mult de un deceniu și numind explicit SK Hynix ca "cel mai mare partener de memorie" al NVIDIA pentru durată. Șase zile mai devreme la Computex 2026, Huang a semnat faimos un wafer HBM4E la standul SK Hynix cu mesajul "Vă Rog Faceți Mai Mult", semnalizând intensitatea cererii pe care nici măcar trei furnizori certificați nu o pot satisface ușor.

Citește Mai Mult: Perspectiva Prețului Acțiunilor Nvidia (NVDA) pentru 2026: Pot Blackwell și Vera Rubin să Ducă NVDA Înapoi la $300?

Ce Este SK Hynix?

SK Hynix Inc. (SKHYNIX / 000660.KS) este o companie de semiconductori de memorie cu sediul în Coreea de Sud și unul dintre cei mai importanți furnizori mondiali de Memorie cu Lățime de Bandă Mare (HBM) pentru acceleratoare AI. Compania este al doilea cel mai mare producător de DRAM la nivel global și un furnizor major de flash NAND, cu un model de afaceri care se întinde pe designul cipurilor de memorie, fabricarea wafer-elor, stivuirea avansată și ambalarea.

Spre deosebire de foundry-urile pure care produc cipuri pentru designeri externi, SK Hynix proiectează și produce propriile produse de memorie în DRAM, NAND și HBM. Acest lucru oferă companiei expunere pe întregul lanț valoric al memoriei, de la DRAM pentru centrele de date și SSD-uri pentru întreprinderi până la memoria pentru acceleratoare AI și memoria mobilă.

Până la mijlocul anului 2026, SK Hynix a devenit unul dintre cele mai importante gâtuiri din stiva globală de hardware AI. Produsele sale HBM3E și următoarea generație HBM4 furnizează memoria de mare viteză necesară pentru platformele GPU Hopper, Blackwell, Blackwell Ultra și Vera Rubin de la NVIDIA, precum și acceleratoare AI personalizate dezvoltate de hyperscaler-ii AI precum Google, AWS și Microsoft. Piețele sale principale includ HBM pentru acceleratoare AI, memoria serverelor DDR5, SSD și flash NAND pentru întreprinderi, și memoria mobilă pentru smartphone-uri și dispozitive AI de margine.

Conducerea HBM a SK Hynix și Performanța NVIDIA Vera Rubin la Începutul lui 2026

SK Hynix a început 2026 cu una dintre cele mai puternice lansări de câștiguri din istoria semiconductorilor. În T1 2026, compania a raportat venituri record de aproximativ 34,1 miliarde USD (₩52,58 trilioane), în creștere cu 198% an la an, susținute de cererea în creștere pentru HBM și prețuri mai puternice în DRAM și NAND. HBM reprezintă acum mai mult de 40% din totalul veniturilor DRAM, arătând cât de rapid memoria AI a remodelat mixul de afaceri al SK Hynix.

Povestea mai mare a fost rentabilitatea. Profitul operațional a ajuns la aproximativ 24,4 miliarde USD (₩37,61 trilioane), în creștere cu 405% an la an, cu o marjă operațională aproape de 72%, chiar peste marja de 65% a NVIDIA din aceeași perioadă. Pentru restul anului 2026, SK Hynix se așteaptă ca oferta strânsă să continue, cu HBM3E reprezentând aproximativ două treimi din expedierile HBM în timp ce HBM4 se intensifică pentru platforma Vera Rubin a NVIDIA. Compania plănuiește aproximativ 20,5 miliarde USD în capex 2026 pentru capacitatea HBM4 și expansiunea EUV, cu producție suplimentară așteptată de la Cheongju M15X și Yongin până în 2027.

Citește Mai Mult: Top Acțiuni Memorie cu Lățime de Bandă Mare (HBM) de Cumpărat în Super-Ciclul de Memorie 2026

Strategia de Tranzacționare SK Hynix pentru 2026: Navigând Super-Ciclul HBM

Pentru a tranzacționa rally-ul SK Hynix din 2026, investitorii trebuie să echilibreze trei forțe: dacă nivelurile cheie de suport se mențin, dacă piața continuă să evalueze SK Hynix ca o acțiune de infrastructură AI, și cât de mult afectează volatilitatea pieței coreene tranzacția.

1. Zona $975 până la $1,070 Este Nivelul Cheie de Suport

Analiștii tehnici văd gama $975 până la $1,070 pe acțiune (₩1,500,000 până la ₩1,650,000) ca zona cheie de suport, unde media mobilă de 50 de zile se suprapune cu zona anterioară de breakout de la începutul T2 2026. După ce acțiunea a testat aproximativ $1,265 (₩1,949,000) la sfârșitul lui mai înainte de consolidare, traderii conservatori pot aștepta confirmarea suportului înainte de a adăuga expunere.

O ruptură decisivă sub $975 (₩1,500,000) ar putea semnala o schimbare de la logica acțiunilor de creștere AI înapoi către evaluarea ciclului de memorie tradițional, deschizând riscul de scădere către $780 (₩1,200,000).

2. Principala Dezbatere de Evaluare Este Creșterea AI vs. Ciclicitatea Memoriei

Piața este împărțită asupra modului de evaluare a SK Hynix. Cadrul optimist tratează compania ca o acțiune de infrastructură AI, justificând multipli mai mari pe baza cererii HBM pe mai mulți ani de la NVIDIA Vera Rubin și platformele AI viitoare. Cadrul pesimist o tratează ca o acțiune de ciclu de memorie, argumentând că marjele și multiplii ar putea să se comprime odată ce oferta ajunge din urmă.

Pentru swing traderi, un breakout confirmat prin volum deasupra $1,170 (₩1,800,000) este important pentru a evita să rămână prinși în consolidarea limitată de gamă.

3. Won-ul Coreean și Fluxurile KOSPI Pot Amplifica Tranzacția

SK Hynix tranzacționează în won coreean și este foarte expusă la mișcările USD/KRW, fluxurile de fonduri KOSPI și riscul pieței coreene. KOSPI este principalul indice bursier al Coreei de Sud, similar cu S&P 500 în SUA, și include companii majore coreene precum Samsung Electronics și SK Hynix. Pentru că SK Hynix este una dintre cele mai importante acțiuni KOSPI, se poate mișca nu doar pe știrile HBM sau câștigurile, ci și pe fluxurile mai largi de acțiuni coreene.

Un won mai slab poate susține traducerea veniturilor denominate în USD, dar poate declanșa și ieșiri de fonduri străine din acțiunile coreene. Pentru că SK Hynix se rotește adesea contra expunerii de semiconductori din Taiwan, dimensionarea poziției ar trebui să țină cont de fluctuațiile ascuțite conduse de monedă și indici, nu doar de fundamentele HBM.

Prognoza SK Hynix pentru 2026: Creșterea Super-Ciclului HBM $1,300+ vs. Riscul de Recuperare Samsung $780

Perspectiva SK Hynix pentru 2026 depinde de o întrebare centrală: poate compania să își apere conducerea HBM pe măsură ce Samsung și Micron intră în lanțul de aprovizionare Vera Rubin al NVIDIA? Cazul optimist se bazează pe cererea de memorie AI pe mai mulți ani, tensiunea extremă DRAM și alocarea HBM4 lider a SK Hynix, în timp ce cazul pesimist este că Samsung se recuperează mai rapid decât se așteaptă și forțează o re-evaluare înapoi către multiplii de ciclu de memorie tradițional.

Citește Mai Mult: Top Acțiuni Memorie AI de Cumpărat în 2026: Cererea DRAM, HBM și Stocarea AI Explicată

Cazul Optimist: SK Hynix Depășește $1,300 pe Conducerea HBM

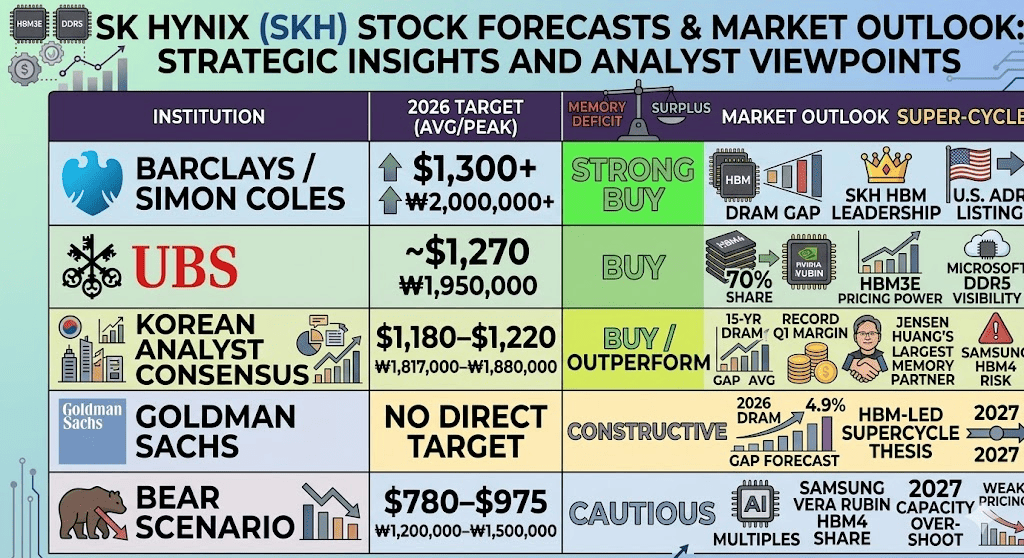

Cazul optimist depinde de SK Hynix menținându-și conducerea cotei de piață HBM prin creșterea Vera Rubin. Comentariul lui Jensen Huang din 8 iunie de la Seul numind SK Hynix ca "cel mai mare partener de memorie" al NVIDIA, combinat cu mesajul său "Vă Rog Faceți Mai Mult" de la Computex 2026 din Taiwan, a întărit viziunea pieței că cererea de memorie AI rămâne mai puternică decât oferta disponibilă. Barclays a ridicat obiectivele de preț pe tensiunea continuă a memoriei, în timp ce consensul analistului coreean se situează în jurul $1,180 până la $1,220 pe acțiune (₩1,817,000 până la ₩1,880,000).

Prognoza decalajului cerere-ofertă DRAM de 4,9% a Goldman Sachs și estimările lanțului de aprovizionare că SK Hynix încă deține 60% până la 70% din volumul HBM4 NVIDIA Vera Rubin susțin cazul evaluării premium. Dacă SK Hynix își protejează conducerea HBM, își intensifică capex-ul de 20,5 miliarde USD fără probleme de randament și beneficiază de capex-ul continuat AI al hyperscaler-ilor, acțiunea ar putea să se îndrepte către obiectivele maxime ale străzii peste $1,300 pe acțiune (₩2,000,000), cu cazuri optimiste agresive indicând către $1,430 (₩2,200,000) dacă o cotare ADR din SUA atrage capital instituțional suplimentar.

Cazul de Bază: SK Hynix se Consolidează Între $1,070 și $1,235

Cazul de bază este un platou de consolidare. Cererea HBM rămâne puternică până la mijlocul lui 2027, susținută de NVIDIA Vera Rubin, Blackwell Ultra și acceleratoare AI personalizate de la Google, AWS și Microsoft. Cu toate acestea, piața trebuie să digere și noua realitate cu trei furnizori: Samsung, SK Hynix și Micron sunt acum toate certificate pentru aprovizionarea HBM4 NVIDIA.

Acest lucru creează condiții de tranzacționare conduse de titluri. Producția în masă HBM4 a Samsung și posibilele câștiguri de cotă ar putea compensa știrile pozitive ale cererii AI, în timp ce decizia raportată a SK Hynix de a reduce producția HBM4 din 2026 cu 20% până la 30% în favoarea HBM3E cu volum mai mare adaugă complexitate de execuție. Sub acest scenariu, SK Hynix tranzacționează între $1,070 și $1,235 pe acțiune (₩1,650,000 până la ₩1,900,000) pe măsură ce investitorii așteaptă dovezi mai clare asupra cotei HBM4, prețurilor și marjelor.

Cazul Pesimist: SK Hynix Scade Către $780 dacă Samsung se Recuperează

Cazul pesimist se centrează pe Samsung recuperându-se mai rapid decât se așteaptă. Dacă Samsung își ridică cota HBM4 Vera Rubin către 40% sau mai mult în 2027, dominația HBM a SK Hynix s-ar putea comprima, forțând piața să evalueze acțiunea mai mult ca un producător ciclic de memorie din nou.

Al doilea risc este depășirea capacității. Capex-ul de 20,5 miliarde USD al SK Hynix, bugetul major de expansiune a cipurilor Samsung și capacitatea DRAM suplimentară din China ar putea crea riscul de supraofertă în 2027. Dacă prețurile HBM încep să se corecteze la sfârșitul lui 2026 sau începutul lui 2027, aceeași pârghie operațională care a condus creșterea profitului SK Hynix s-ar putea inversa brusc, trăgând acțiunea către $780 pe acțiune (₩1,200,000) sau mai jos.

Citește Mai Mult: Predicția Prețului Acțiunilor Samsung 2026: ₩480,000 Maxim de Stradă Super-Ciclu de Memorie sau Capcana Crizei de Grevă?

Prognoze de Preț SK Hynix pentru 2026 de la Wall Street și Analiștii Coreeni

|

Instituția / Analistul |

Obiectiv Preț USD |

Obiectiv Preț KRW |

Perspectiva Pieței |

|

Barclays / Simon Coles |

$1,300+ |

₩2,000,000+ |

Cumpărare Puternică. Citează tensiunea continuă a memoriei, decalajul cerere-ofertă în extindere pentru 2027, conducerea HBM a SK Hynix și potențiala cotare ADR din SUA ca un catalizator suplimentar. |

|

UBS |

~$1,270 |

₩1,950,000 |

Cumpărare. Modelează aproximativ 70% cotă HBM4 pentru NVIDIA Vera Rubin, susținută de puterea de prețuri HBM3E și vizibilitatea aprovizionării DDR5 Microsoft. |

|

Consensul Analistului Coreean |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

Cumpărare / Supraperformanță. Factorizează decalajul cerere-ofertă DRAM de 15 ani, marja operațională record T1 și susținerea "cel mai mare partener de memorie" a lui Jensen Huang, parțial compensată de riscul câștigului de cotă HBM4 Samsung. |

|

Goldman Sachs |

Fără obiectiv direct |

Fără obiectiv direct |

Constructiv. A ridicat prognoza decalajului cerere-ofertă DRAM 2026 la 4,9%, susținând teza super-ciclului de memorie condus de HBM până în 2027. |

|

Scenariul Pesimist |

$780–$975 |

₩1,200,000–₩1,500,000 |

Precaut. Presupune că multiplii de creștere AI se comprimă dacă Samsung capturează o cotă semnificativă HBM4 Vera Rubin sau dacă depășirea capacității din 2027 slăbește puterea de prețuri. |

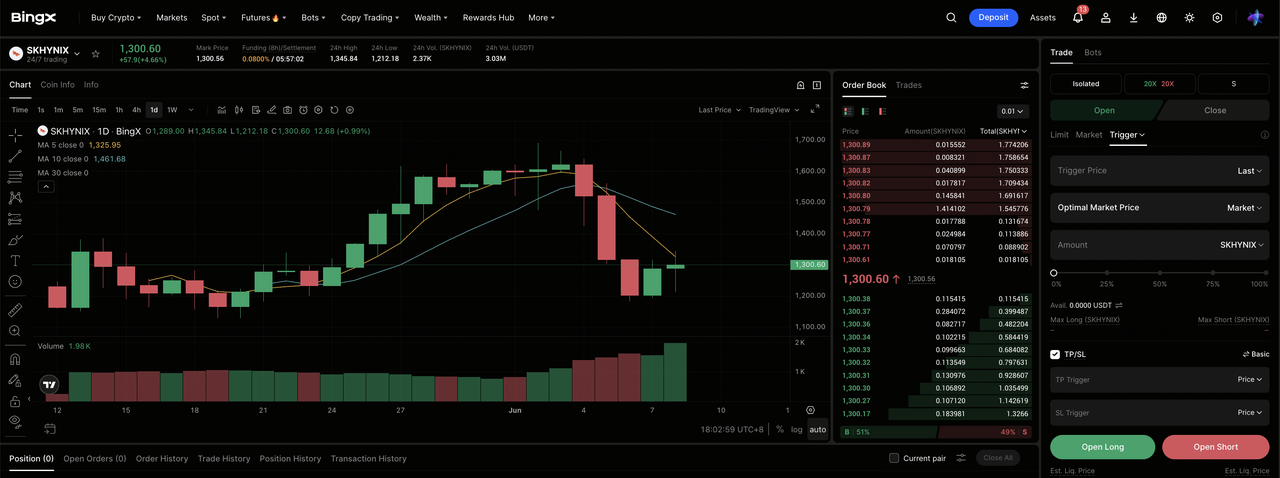

Cum să Tranzacționezi Futures Acțiuni SK Hynix (HXSCL) pe BingX TradFi

Pe măsură ce SK Hynix navighează acest super-ciclu de memorie o dată în generație alături de riscul binar de calificare Samsung, traderii tactici pot capitaliza pe volatilitatea sa ascuțită bidirecțională prin platforma BingX TradFi.

- Accesează BingX TradFi: Navighează către secțiunea specializată TradFi pe panoul principal de schimb BingX.

- Selectează SK Hynix (HXSCL): Caută și selectează contractul futures perpetuu HXSCL-USDT.

- Alege Direcția: Selectează Deschide Long dacă crezi că super-ciclul HBM, creșterea NVIDIA Vera Rubin, susținerea "cel mai mare partener" a lui Jensen Huang și contractul DDR5 Microsoft vor conduce acțiunea către obiectivele maxime ale străzii peste $1,300 pe acțiune. Selectează Deschide Short pentru a capitaliza pe potențialele știri de câștig de cotă HBM4 Samsung sau retrageri de depășire a capacității post-ciclu.

- Selectează Pârghia și Modul de Marjă: Aplică parametrii preferați de Marjă Izolată sau Încrucișată alături de ratiuri disciplinate de pârghie pentru a maximiza eficiența capitalului în timp ce controlezi riscul de lichidare.

- Execută Protocoale de Risc Stricte: Utilizează instrumentele avansate BingX Take-Profit și Stop-Loss (TP/SL) pentru a bloca profiturile și a proteja capitalul de evenimentele bruște de gap peste noapte legate de volatilitatea deschiderii pieței coreene, câștigurile NVIDIA și titlurile de alocare a cotei HBM4 Samsung.

Top 5 Riscuri de Considerat Înainte de a Investi în Acțiunile SK Hynix

Conducerea HBM a SK Hynix este una dintre cele mai puternice povești de memorie AI din 2026, dar acțiunea poartă și riscuri semnificative de scădere. Investitorii ar trebui să urmărească competiția, expansiunea capacității, calendarul de creștere NVIDIA, expunerea geopolitică și intensitatea capitalului.

- Riscul Câștigului de Cotă HBM4 Samsung: Certificarea Samsung pentru aprovizionarea HBM4 NVIDIA Vera Rubin este cel mai mare risc competitiv pentru SK Hynix. Dacă alocarea Samsung crește peste estimarea actuală de 25% până la 30%, evaluarea premium a SK Hynix s-ar putea comprima rapid pe măsură ce piața trece de la logica acțiunilor de creștere AI înapoi către logica ciclică a memoriei.

- Inversarea Ciclului de Memorie și Supraoferta de Capacitate: Capex-ul de 20,5 miliarde USD al SK Hynix, bugetul major de expansiune a cipurilor Samsung și noua capacitate DRAM din China ar putea crea riscul de supraofertă în 2027. Dacă prețurile HBM se corectează, aceeași pârghie operațională care a condus creșterea profitului SK Hynix s-ar putea inversa brusc.

- Riscul Creșterii NVIDIA Vera Rubin: Veniturile HBM4 ale SK Hynix depind foarte mult de creșterea lină a platformei Vera Rubin a NVIDIA. Orice întârziere de la constrângerile de ambalare TSMC CoWoS, probleme de producție sau gâtuiri de servere AI din aval ar putea amâna recunoașterea veniturilor HBM4 și forța mai multă dependență de HBM3E.

- Controale de Export China și Risc Geopolitic: SK Hynix operează capacitate semnificativă de fabricare în China, expunând-o la controalele de export ale SUA, restricțiile de echipament și riscul geopolitic mai larg. Orice strângere în jurul echipamentului de semiconductori avansat sau licențierea ar putea perturba operațiunile, în special în producția legată de NAND.

- Intensitatea Capitalului și Riscul Valutar: Planul de capex 2026 al SK Hynix este extrem de mare chiar și prin standardele semiconductorilor. Combinat cu volatilitatea won-ului coreean, orice încetinire neașteptată a veniturilor ar putea presiona marjele, amplifica fluctuațiile câștigurilor și face acțiunea mai sensibilă la fluxurile de fonduri străine și preocupările bilanțului.

Gânduri Finale: Sunt Acțiunile SK Hynix o Cumpărare în 2026?

Până în iunie 2026, SK Hynix (SKHYNIX) este una dintre cele mai clare jocuri de infrastructură AI din lanțul global de aprovizionare cu semiconductori. Marja sa operațională de 72% din T1, cota estimată de 60% până la 70% din aprovizionarea HBM4 NVIDIA Vera Rubin, acordul DDR5 pe trei ani cu Microsoft și decalajul cerere-ofertă DRAM de 15 ani semnalat de Goldman indică toate către o companie care beneficiază direct de gâtuirea memoriei AI. Descrierea lui Jensen Huang a SK Hynix ca "cel mai mare partener de memorie" al NVIDIA întărește cazul optimist că cererea HBM rămâne structural mai puternică decât oferta.

Riscul este disciplina evaluării. SK Hynix s-a re-evaluat deja brusc, iar memoria rămâne o afacere istoric ciclică. Creșterea HBM4 a Samsung după certificarea NVIDIA va fi catalizatorul cheie de urmărit: dacă Samsung câștigă cotă mai rapid decât se așteaptă, SK Hynix s-ar putea confrunta cu compresiunea multiplilor și o întoarcere la logica evaluării memoriei ciclice. Pentru traderii activi, futures-urile acțiunilor SK Hynix pe BingX TradFi oferă o modalitate de volatilitate mare de a tranzacționa ciclul HBM; pentru investitorii pe termen mai lung, așteptarea unor dovezi mai clare asupra cotei de volum Vera Rubin a Samsung și condițiilor de aprovizionare 2027 ar putea fi mai prudentă.

Lecturi Conexe

- Top 10 Acțiuni Infrastructură AI de Cumpărat în 2026: Lideri în Fabricarea și Designul Cipurilor

- Top Acțiuni Semiconductori AI de Cumpărat în 2026: Ghid Complet pentru Cipurile AI și Lanțul de Aprovizionare

- Top Acțiuni Memorie cu Lățime de Bandă Mare (HBM) de Cumpărat în Super-Ciclul de Memorie 2026

- Top Acțiuni Memorie AI de Cumpărat în 2026: Cererea DRAM, HBM și Stocarea AI Explicată

- Top Acțiuni Calcul AI și GPU de Cumpărat în 2026: Trecerea la Inferență și Siliciu Personalizat

- Top Acțiuni Infrastructură Cloud AI de Cumpărat în 2026 în Mijlocul Capex-ului Hyperscaler și Boom-ului Neocloud