เมื่อจำนวนนักลงทุนบิตคอยน์ (BTC) ในไทยเพิ่มขึ้นอย่างต่อเนื่อง การแจ้งภาษีก็กลายเป็นประเด็นที่คนจำนวนมากขึ้นเริ่มให้ความสนใจ นักลงทุนหลายคนเมื่อเผชิญหน้ากับการยื่นภาษีจริง มักจะติดขัดในปัญหาหลายข้อ: จำเป็นต้องแจ้งหรือไม่ ควรคำนวณกำไรขาดทุนจากการซื้อขายอย่างไร และความแตกต่างระหว่างวิธีการคำนวณต่างๆ จะส่งผลกระทบอย่างไร เนื่องจากไทยยังไม่ได้กำหนดกฎหมายเฉพาะสำหรับสกุลเงินดิจิทัล กฎระเบียบที่เกี่ยวข้องส่วนใหญ่ยังคงขยายผลจากระบบภาษีเงินได้ที่มีอยู่ ทำให้หลายคนต้องใช้เวลาทำความเข้าใจและจัดเตรียมด้วยตัวเอง

ณ ปี 2026 ตามการตีความของกรมสรรพากร กำไรจากการซื้อขายบิตคอยน์ส่วนใหญ่จะถูกมองว่าเป็นเงินได้จากการขายทรัพย์สิน และนำมารวมคำนวณในภาษีเงินได้บุคคลธรรมดา เมื่อตลาดพัฒนาและเครื่องมือซื้อขายแพร่หลาย รูปแบบการซื้อขายของนักลงทุนก็ซับซ้อนขึ้น จากการซื้อขายธรรมดาขยายไปสู่การถือระยะยาว การเข้าออกตลาดเป็นงวดๆ หรือแม้แต่การซื้อขายข้ามแพลตฟอร์ม ทั้งหมดนี้จะส่งผลต่อวิธีการคำนวณกำไรขาดทุนสุดท้าย ดังนั้น มากกว่าการเข้าใจกฎเกณฑ์เพียงอย่างเดียว การจัดเตรียมบันทึกการซื้อขาย การสร้างวิธีการคำนวณที่ชัดเจน กลับกลายเป็นสิ่งที่สำคัญและปฏิบัติได้มากกว่า

บทความนี้จะเริ่มจากสถานการณ์การใช้งานจริงของนักลงทุน BTC ในไทย อธิบายวิธีการใช้กฎระเบียบภาษีปัจจุบันเบื้องต้น และเปรียบเทียบความแตกต่างของวิธีการคำนวณกำไรขaดทุนแบบ FIFO, LIFO และต้นทุนเฉลี่ย พร้อมทั้งสาธิตวิธีการดาวน์โหลดบันทึกการซื้อขายจาก BingX และจัดเตรียมกำไรขาดทุน แนะนำเครื่องมือภาษีที่ใช้บ่อย และจัดเตรียมปัญหาที่พบบ่อยในการปฏิบัติและวิธีการจัดการ เพื่อช่วยให้คุณเข้าใจกระบวนการแจ้งภาษีทั้งหมดอย่างเป็นระบบมากขึ้น

สรุปสำคัญ

- กำไรจากการซื้อขาย BTC ในไทยปัจจุบันส่วนใหญ่ใช้การแจ้งเงินได้จากการขายทรัพย์สิน วิธีการคำนวณคือ "ราคาขาย-ต้นทุนซื้อ-ค่าธรรมเนียมที่เกี่ยวข้อง" ส่วนต่างคือเงินได้ที่ต้องแจ้ง ต้องแจ้งในช่วงภาษีเดือนพฤษภาคมของทุกปี (กำหนดยื่นปี 2025 คือ 31 พฤษภาคม 2026)

- การถอนเงินผ่านตลาดซื้อขายไทย (เช่น MAX, BitoPro) และแปลงเป็นเงินไทย มักถือเป็นรายได้ในประเทศ ใช้อัตราภาษีเงินได้บุคคลธรรมดาแบบขั้นบันได หากผ่านตลาดซื้อขายต่างประเทศ (เช่น BingX) แลกเปลี่ยนเงินตราแล้วส่งเข้าไทย อาจถือเป็นรายได้ต่างประเทศ ผู้ที่มีรายได้ทั้งปีไม่ถึง 1 ล้านบาทมักไม่ต้องนำมาคำนวณในฐานภาษีขั้นต่ำ

- วิธีการคำนวณต้นทุน (FIFO, LIFO, ต้นทุนเฉลี่ย) จะส่งผลโดยตรงต่อจำนวนกำไรขาดทุนที่แจ้งในที่สุด ไทยปัจจุบันยังไม่ได้กำหนดอย่างชัดเจนว่าต้องใช้วิธีใด แต่เมื่อเลือกแล้วแนะนำให้รักษาความสม่ำเสมอ และเก็บบันทึกการซื้อขายที่สมบูรณ์ไว้เป็นหลักฐาน

- ประวัติการดำเนินการที่ดาวน์โหลดจาก BingX (รวมเวลา ราคา จำนวน และค่าธรรมเนียม) เป็นข้อมูลต้นฉบับที่สำคัญที่สุดในการคำนวณกำไรขาดทุนและการแจ้งภาษี แนะนำให้ดาวน์โหลดและจัดเตรียมเป็นประจำ หลีกเลี่ยงการจัดการครั้งเดียวก่อนยื่นภาษีซึ่งอาจทำให้เกิดข้อผิดพลาดหรือข้อมูลหาย

- หากการซื้อขาย BTC เกิดขาดทุน สามารถแจ้งเป็นการสูญเสียจากการขายทรัพย์สิน และใช้หักลดพิเศษได้ ส่วนที่ไม่สามารถหักลดได้หมดในปีนั้น สามารถยกไปใช้ใน 3 ปีข้างหน้าได้ แต่ต้องแนบบันทึกการซื้อขายที่เกี่ยวข้องเป็นหลักฐาน

บิตคอยน์ในไทยต้องยื่นภาษีไหม? การวิเคราะห์สถานการณ์การแจ้งภาษี BTC

ปัจจุบันไทยยังไม่ได้กำหนดกฎหมายเฉพาะสำหรับสกุลเงินดิจิทัล บิตคอยน์ (BTC) ในด้านการกำกับดูแลถูกมองว่าเป็นสกุลเงินเสมือน ในการปฏิบัติทางภาษี การตีความของกรมสรรพากรคือ: กำไรที่บุคคลได้รับจากการซื้อขาย BTC มักจะถูกยอมรับตามกฎหมายภาษีเงินได้ปัจจุบันว่าเป็นเงินได้จากการขายทรัพย์สิน และนำมารวมคำนวณในภาษีเงินได้บุคคลธรรมดา กล่าวคือ การเก็บภาษีสกุลเงินดิจิทัลไม่ใช่ระบบแยกต่างหาก แต่เป็นการขยายขอบเขตการใช้กฎหมายภาษีที่มีอยู่

ในทางปฏิบัติ การต้องแจ้งหรือไม่มักจะเกี่ยวข้องกับการซื้อขายที่เกิดกำไรที่เกิดขึ้นจริงหรือไม่ เมื่อ BTC ถูกขายและแปลงเป็นเงินตราธรรมดา (เช่น เงินไทยหรือเงินตราต่างประเทศ) จะสามารถสอดคล้องกับการคำนวณรายได้ได้ง่ายขึ้น หากผ่านตลาดซื้อขายไทยทำการซื้อขาย มักจะถูกมองว่าเป็นรายได้ในประเทศ หากเกี่ยวข้องกับตลาดซื้อขายต่างประเทศ อาจเกี่ยวข้องกับการพิจารณารายได้ต่างประเทศเพิ่มเติม สถานการณ์การซื้อขายและการไหลของเงินทุนที่แตกต่างกัน จะส่งผลต่อวิธีการแจ้งสุดท้ายและกฎเกณฑ์ที่ใช้

ในการทำความเข้าใจ ยังมีแนวคิดทั่วไปบางประการที่ต้องทำความเข้าใจให้ชัดเจน เช่น "ไม่ถึง 50 หมื่นบาทไม่ต้องยื่นภาษี" จริงๆ แล้วเป็นเกณฑ์การแจ้งของธนาคารตามกลไกการรายงาน ไม่ได้เหมือนกับภาระการแจ้งภาษี และเกี่ยวกับการถือครองหรือการซื้อขายเหรียญต่อเหรียญว่าจะเกิดภาระภาษีหรือไม่ ในสถานการณ์ต่างๆ ยังมีพื้นที่สำหรับการอภิปราย โดยรวมแล้ว เมื่อบันทึกการซื้อขายและการไหลของเงินทุนชัดเจนขึ้นเรื่อยๆ การสร้างบันทึกและวิธีการคำนวณที่สม่ำเสมอ จะเป็นพื้นฐานสำคัญในการเข้าใจและจัดการปัญหาภาษีที่เกี่ยวข้อง

การคำนวณกำไรขาดทุนการซื้อขาย BTC อย่างไร? เปรียบเทียบ FIFO, LIFO และวิธีต้นทุนเฉลี่ย

เมื่อคำนวณกำไรขาดทุนการซื้อขาย BTC หากคุณซื้อ BTC หลายครั้งในช่วงเวลาต่างๆ ด้วยราคาต่างๆ เมื่อขายบางส่วน ต้องตัดสินใจว่า "BTC ที่ขายไปนั้นมาจากการซื้อครั้งไหน" วิธีการจับคู่นี้คือวิธีการคำนวณต้นทุน วิธีการต่างๆ จะคำนวณต้นทุนฐานที่แตกต่างกัน ส่งผลต่อจำนวนกำไรขาดทุนที่ต้องแจ้ง ไทยปัจจุบันยังไม่ได้กำหนดอย่างชัดเจนว่าสกุลเงินดิจิทัลต้องใช้วิธีใด ดังนั้นในทางปฏิบัติ การเลือกวิธีการคำนวณที่สม่ำเสมอและอธิบายได้จะเป็นหลักการที่สำคัญกว่า

- FIFO (วิธีเข้าก่อนออกก่อน, First In, First Out) : สมมติว่า BTC ที่ซื้อเข้ามาเร็วที่สุดจะขายออกก่อน หากคุณสร้างฐานการถือครองในช่วงแรกเมื่อราคาต่ำกว่า FIFO จะจับคู่กับต้นทุนที่ต่ำกว่าเหล่านี้เป็นอันดับแรก เมื่อราคาขึ้น จำนวนกำไรขาดทุนที่คำนวณได้มักจะสูงกว่า ข้อดีของวิธีนี้คือตรรกะเข้าใจง่าย สอดคล้องกับลำดับเวลาการซื้อขายจริง เมื่อจัดเตรียมบันทึกการซื้อขายหรือตรวจสอบบัญชี จะเข้าใจและอธิบายได้ง่ายกว่า

- LIFO (วิธีเข้าทีหลังออกก่อน, Last In, First Out) : สมมติว่า BTC ที่ซื้อล่าสุดจะขายออกก่อน หากราคาซื้อเมื่อเร็วๆ นี้สูงกว่า LIFO จะจับคู่กับต้นทุนที่สูงกว่าก่อน ทำให้จำนวนกำไรขาดทุนที่คำนวณได้ค่อนข้างต่ำกว่า วิธีนี้ในบางสถานการณ์จะใกล้เคียงกับต้นทุนตลาดปัจจุบันมากกว่า แต่ในด้านการบัญชีต้องการการบันทึกการจับคู่ที่แม่นยำกว่า สถานการณ์การใช้งานในทางปฏิบัติค่อนข้างน้อย และต้องใส่ใจความสม่ำเสมอมากกว่า

- วิธีต้นทุนเฉลี่ย (Average Cost) : นำต้นทุนการซื้อทั้งหมดมารวมกัน แล้วหารด้วยจำนวนที่ถือครองทั้งหมด ได้ต้นทุนเฉลี่ยของ BTC แต่ละเหรียญ เมื่อขายจะใช้นี่เป็นเกณฑ์การคำนวณ วิธีนี้คำนวณง่าย เหมาะกับสถานการณ์การซื้อทยอยระยะยาว ไม่ต้องติดตามแหล่งที่มาแต่ละรายการ แต่ข้อเสียคือขาดความยืดหยุ่น ไม่สามารถสะท้อนความแตกต่างของต้นทุนในช่วงเวลาต่างๆ ได้

ขออธิบายความแตกต่างของทั้งสามวิธีด้วยตัวเลขที่เป็นรูปธรรม: สมมติว่าคุณซื้อ BTC 0.1 ในสามช่วงเวลา ต้นทุนตามลำดับคือ 500,000 บาท 700,000 บาท 900,000 บาท (รวม 0.3 BTC ต้นทุนรวม 2,100,000 บาท) ตอนนี้ขาย 0.1 BTC ในราคา 1,000,000 บาท ภายใต้ FIFO ต้นทุน 500,000 กำไร 500,000 ภายใต้ LIFO ต้นทุน 900,000 กำไร 100,000 วิธีต้นทุนเฉลี่ยต้นทุนต่อเหรียญ 700,000 (2,100,000 ÷ 3) กำไร 300,000 วิธีทั้งสามให้รายได้ที่ต้องเสียภาษีแตกต่างกันอย่างมาก ในสถานการณ์ที่ BTC ขึ้นระยะยาว LIFO หรือวิธีต้นทุนเฉลี่ยมักจะเป็นประโยชน์กว่าสำหรับนักลงทุน แต่เมื่อใช้ควรยืนยันจุดยืนของหน่วยงานภาษีไทย และใช้วิธีเดียวกันตลอดทั้งปีอย่างสม่ำเสมอ

|

วิธีการคำนวณ |

ตรรกะ |

กำไรที่ต้องเสียภาษี ในตลาดขาขึ้น |

ความยากในการคำนวณ |

คำแนะนำการใช้ในไทย |

สถานการณ์การซื้อขาย (ซื้อ+ขาย) |

ต้นทุน |

กำไรขาดทุน |

|

FIFO (เข้าก่อนออกก่อน) |

ซื้อเร็วสุดขายก่อน |

สูง (ต้นทุนช่วงแรกต่ำ) |

ต่ำ |

บันทึกชัดเจนอธิบายง่าย แต่ภาษีอาจสูงกว่า |

ซื้อ BTC สามครั้ง 0.1 BTC @ 500,000 0.1 BTC @ 700,000 0.1 BTC @ 900,000 (ถือครองรวม 0.3 BTC ต้นทุนรวม 2,100,000) ขาย: 0.1 BTC @ 1,000,000 |

500,000 |

+500,000 |

|

LIFO (เข้าทีหลังออกก่อน) |

ซื้อล่าสุดขายก่อน |

ต่ำ (ต้นทุนล่าสุดสูง) |

ปานกลาง |

การยอมรับในไทยไม่ชัดเจน ต้องยืนยันก่อนใช้ |

900,000 |

+100,000 |

|

|

วิธีต้นทุนเฉลี่ย |

เฉลี่ยต้นทุนทั้งหมด |

ปานกลาง |

ต่ำถึงปานกลาง |

เหมาะกับการลงทุนแบบ DCA คำนวณเข้าใจง่าย |

700,000 |

+300,000 |

รายได้ในประเทศ vs. รายได้ต่างประเทศ แยกอย่างไร? พิจารณาตามช่องทางถอนเงิน BTC

การเก็บภาษีบิตคอยน์เช่นเดียวกับสกุลเงินดิจิทัลอื่นๆ ขึ้นอยู่กับ "แพลตฟอร์มถอนเงิน" เพื่อตัดสินว่าเป็นรายได้ในประเทศหรือต่างประเทศ ทั้งสองมีระบบภาษีที่แตกต่างกันมาก รายได้ในประเทศรวมเข้าในภาษีเงินได้บุคคลธรรมดาตามอัตราขั้นบันได รายได้ต่างประเทศใช้ระบบภาษีขั้นต่ำ (ระบบภาษีขั้นต่ำ) ได้รับยกเว้นภาษีที่ค่อนข้างผ่อนปรน สำหรับนักลงทุน BTC การตัดสินใจเลือกช่องทางถอนเงิน จริงๆ แล้วเป็นส่วนหนึ่งของการวางแผนภาษีด้วย

1. รายได้ในประเทศ: ถอนเงินผ่านตลาดซื้อขายไทย

ใช้ตลาดซื้อขายไทยที่ถูกต้องตามกฎหมายเช่น MAX, BitoPro แปลง BTC เป็นเงินไทย และโอนเข้าบัญชีธนาคารเงินไทยส่วนบุคคล กำไรนี้จะถูกมองว่าเป็น "รายได้ในประเทศ" ใช้กฎระเบียบภาษีเงินได้บุคคลธรรมดา ตลาดซื้อขายไทยที่ถูกต้องตามกฎหมายปฏิบัติตามระบบชื่อจริงและกฎหมายป้องกันการฟอกเงิน มีบันทึกการซื้อขายที่ครบถ้วน กรมสรรพากรสามารถขอดูข้อมูลการซื้อขายของบุคคลเฉพาะได้ตามมาตรา 30 แห่งประมวลรัษฎากร วิธีการคำนวณรายได้ในประเทศคือ:

รายได้จากการขายทรัพย์สินในประเทศ = จำนวนเงินจากการขาย BTC − ต้นทุนซื้อ − ค่าธรรมเนียมการซื้อขาย

รายได้หลังจากคำนวณรวมเข้าในรายได้บุคคลธรรมดาประจำปี คิดภาษีตามอัตราขั้นบันได (5% ถึง 40%) สำหรับนักลงทุน BTC ที่กำไรไม่มาก เกณฑ์อัตราต่ำของรายได้ในประเทศค่อนข้างเป็นมิตร แต่สำหรับกลุ่มรายได้สูง อัตราขั้นบันไดสูงสุด 40% สูงกว่าระบบภาษีขั้นต่ำของรายได้ต่างประเทศอย่างชัดเจน

2. รายได้ต่างประเทศ: โอนเงินจากแพลตฟอร์มต่างประเทศเข้าไทย

หากใช้ตลาดซื้อขายต่างประเทศซื้อขาย BTC และแปลงกำไรเป็นดอลลาร์สหรัฐหรือสเตเบิลคอยน์ แล้วโอนเข้าบัญชีธนาคารเงินตราต่างประเทศในไทยด้วยวิธีโอนเงิน รายได้นี้จะถูกมองว่าเป็น "รายได้ต่างประเทศ" รายได้ต่างประเทศไม่รวมเข้าในภาษีเงินได้บุคคลธรรมดา แต่ใช้ "พระราชบัญญัติภาษีขั้นต่ำ" เมื่อโอนเงินเข้ามา ธนาคารจะขอให้กรอกลักษณะการโอนเงิน แนะนำให้แจ้ง "268 ขายสินทรัพย์เสมือนต่างประเทศ" เพื่อสะดวกในการจัดประเภทเป็นรายได้ต่างประเทศเมื่อยื่นภาษีในภายหลัง

ยกเว้นภาษีรายได้ต่างประเทศค่อนข้างผ่อนปรน รายได้ต่างประเทศรวมของแต่ละคนต่อปีไม่ถึง 1 ล้านบาทไม่ต้องแจ้ง เกิน 1 ล้านบาทต้องแจ้งภาษีขั้นต่ำ ฐานภาษีขั้นต่ำหักลบ 7.5 ล้านบาท (ใช้ปี 2026) หลังจากนั้น คิดเป็น 20% เป็นภาษีขั้นต่ำ หากภาษีขั้นต่ำมากกว่าภาษีเงินได้บุคคลธรรมดา ต้องจ่ายเพิ่มส่วนต่าง หากภาษีเงินได้บุคคลธรรมดามากกว่าหรือเท่ากับภาษีขั้นต่ำ ไม่ต้องจ่ายภาษีขั้นต่ำ ต้องสังเกตว่า ฐานภาษีขั้นต่ำนอกจากรายได้ต่างประเทศแล้ว ยังรวมถึงเงินประกันชีวิตเฉพาะ เงินได้จากการซื้อขายหลักทรัพย์ ฯลฯ เมื่อคำนวณพื้นที่ยกเว้นภาษีควรพิจารณารวมกัน

อ่านเพิ่มเติม:เปรียบเทียบครบถ้วนช่องทางเข้าออกเงินตราแสดงมูลค่าสกุลเงินดิจิทัลไทย: แพลตฟอร์มไหนฝากเงินถูกที่สุด ถอนเงินเร็วที่สุด? (2026)

เครื่องมือยื่นภาษีบิตคอยน์เลือกอย่างไร? รวมเครื่องมือแจ้งภาษี BTC ที่ใช้ในไทย

สำหรับนักลงทุน BTC ไทยที่มีการซื้อขายหลายครั้ง หรือใช้งานข้ามหลายแพลตฟอร์ม ปริมาณงานในการจัดเตรียมข้อมูลกำไรขาดทุนด้วยตนเองมักจะไม่น้อย เครื่องมือต่อไปนี้สามารถช่วยรวมบันทึกการซื้อขายและคำนวณกำไรขาดทุนได้

เครื่องมือส่วนใหญ่เป็นบริการระดับนานาชาติ การสนับสนุนระบบภาษีไทยยังมีข้อจำกัด มักใช้เพื่อคำนวณตัวเลขกำไรขาดทุนเป็นหลัก เมื่อแจ้งจริง ยังต้องจัดเตรียมตามรูปแบบไทยอีกครั้ง นอกจากนี้ เครื่องมือหลักปัจจุบันส่วนใหญ่ใช้ส่วนติดต่อภาษาอังกฤษเป็นหลัก ยังไม่มีการสนับสนุนภาษาจีนประยุกต์อย่างสมบูรณ์ ในการใช้งานอาจต้องปรับตัวเล็กน้อย

- Koinly: สนับสนุนตลาดซื้อขายหลักและกระเป๋าเงินส่วนใหญ่ มีวิธีนำเข้า API และ CSV สามารถจัดเตรียมบันทึกการซื้อขายโดยอัตโนมัติและจำแนกประเภทเป็นการซื้อขาย โอน ค่าธรรมเนียม ฯลฯ ลดภาระการจัดเตรียมด้วยตนเอง สนับสนุน FIFO, LIFO และวิธีต้นทุนเฉลี่ย สามารถสร้างรายงานกำไรขาดทุนและสรุปภาษี เหมาะสำหรับผู้ใช้ที่มีการซื้อขายหลายรายการหรือใช้งานข้ามหลายแพลตฟอร์ม

- CoinTracker: มุ่งเน้นการซิงค์อัตโนมัติและการติดตามพอร์ตฟอลิโอเป็นหลัก สนับสนุนการเชื่อมต่อ API ตลาดซื้อขายส่วนใหญ่ สามารถนำเข้าข้อมูลผ่าน CSV ด้วย ระบบจะคำนวณต้นทุนการถือครองและกำไรขาดทุนที่เกิดขึ้นจริงโดยอัตโนมัติ สนับสนุน FIFO และ LIFO เหมาะสำหรับผู้ใช้ที่มีบันทึกการซื้อขายค่อนข้างง่าย หรือต้องการเข้าใจสถานะสินทรัพย์โดยรวมอย่างรวดเร็ว เวอร์ชันฟรีมีขีดจำกัดจำนวนการซื้อขาย เมื่อปริมาณการซื้อขายเพิ่มขึ้นต้องอัปเกรดแผน

- Blockpit (เดิม Accointing) : มีการรวมบันทึกการซื้อขาย การคำนวณกำไรขาดทุน และฟังก์ชันรายงานภาษี สนับสนุน FIFO และวิธีต้นทุนเฉลี่ย Accointing เดิมได้รวมเข้ากับ Blockpit แล้ว ฟังก์ชันยังคงและรวม เหมาะสำหรับสถานการณ์การซื้อขายปริมาณกลาง ผลลัพธ์ยังคงเป็นระบบภาษีนานาชาติเป็นหลัก เมื่อแจ้งในไทยมักต้องจัดเตรียมอีกครั้ง

- Excel/Google สเปรดชีต:ไม่พึ่งพาเครื่องมือบุคคลที่สาม สามารถนำเข้า CSV ของตลาดซื้อขายได้โดยตรง สร้างฟิลด์และตรรกะการคำนวณด้วยตนเอง จัดเตรียมข้อมูลตามความต้องการการแจ้งไทยอย่างสมบูรณ์ เหมาะสำหรับผู้ใช้ที่มีการซื้อขายไม่มากหรือต้องการควบคุมกระบวนการคำนวณทั้งหมด มีข้อได้เปรียบในการควบคุมรูปแบบและความยืดหยุ่น

สำหรับนักลงทุนไทยทั่วไปที่มีการซื้อขายไม่มากนัก (น้อยกว่า 50 รายการต่อปี) การใช้ Excel หรือ Google สเปรดชีตจัดเตรียมด้วยตนเองมักจะปฏิบัติได้มากกว่าการสมัครสมาชิกเครื่องมือบุคคลที่สามแบบเสียเงิน เพราะสามารถจัดเตรียมข้อมูลตามรูปแบบความต้องการการแจ้งไทยได้อย่างสมบูรณ์ ไม่ต้องแปลงรูปแบบผลลัพธ์ของเครื่องมืออีก ผู้ใช้ขั้นสูงที่มีปริมาณการซื้อขายมากหรือใช้งานข้ามหลายเชนสามารถพิจารณาเครื่องมืออย่าง Koinly เพื่อลดปริมาณงานการจัดเตรียม แต่ยังต้องตรวจสอบความถูกต้องของผลการคำนวณด้วยตนเอง

ภาพรวมเครื่องมือยื่นภาษีสกุลเงินดิจิทัล: การเปรียบเทียบการใช้ในไทยและส่วนติดต่อภาษาจีน

|

เครื่องมือ |

ส่วนติดต่อภาษาจีนประยุกต์ |

รูปแบบภาษีไทย |

การสนับสนุนการนำเข้า BingX |

วิธีการคำนวณที่สนับสนุน |

ค่าใช้จ่าย |

|

Koinly |

ไม่มี |

สนับสนุนบางส่วน (สามารถสร้างรายงานกำไรขาดทุน) |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, LIFO, ต้นทุนเฉลี่ย |

เวอร์ชันฟรีเบื้องต้น แผนเสียเงินเริ่มต้นประมาณ $49 USD/ปี |

|

CoinTracker |

ไม่มี |

สนับสนุนบางส่วน |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, LIFO |

ฟรี 25 รายการซื้อขาย แผนเสียเงินเริ่มต้นประมาณ $59 USD/ปี |

|

Blockpit |

ไม่มี |

สนับสนุนบางส่วน |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, ต้นทุนเฉลี่ย |

เวอร์ชันฟรีเบื้องต้น แผนเสียเงินเริ่มต้นประมาณ $79 USD/ปี |

|

Excel/Google สเปรดชีต |

มี |

ยืดหยุ่นอย่างสมบูรณ์ (ออกแบบเอง) |

สามารถนำเข้า CSV ได้โดยตรง |

สามารถกำหนดเอง (FIFO, LIFO, ต้นทุนเฉลี่ย ฯลฯ) |

ฟรี |

วิธีดาวน์โหลดบันทึกการซื้อขาย BTC จาก BingX และเตรียมข้อมูลยื่นภาษี

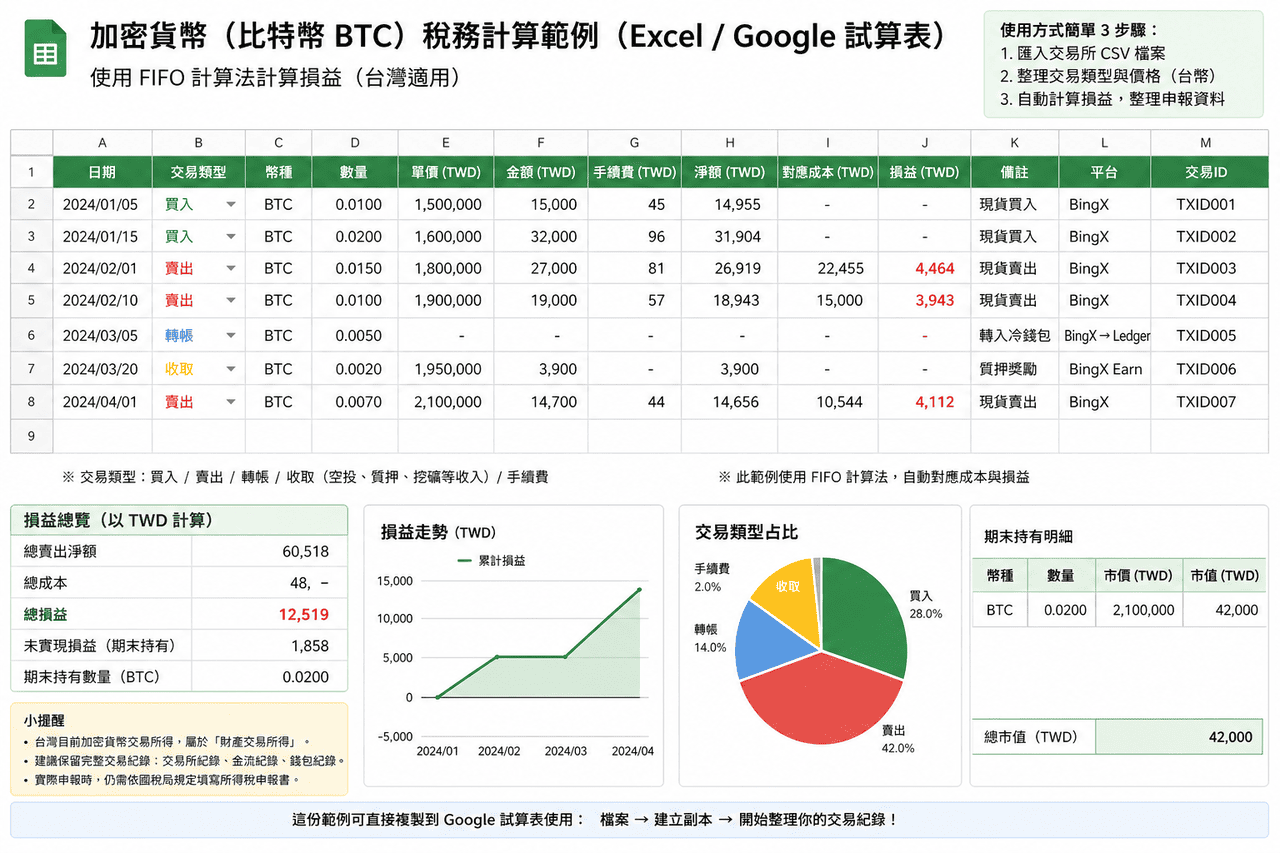

สำหรับนักลงทุน BTC ไทยส่วนใหญ่ การจัดเตรียมตารางกำไรขาดทุนด้วยตนเองเป็นวิธีการแจ้งที่ตรงไปตรงมาที่สุด ไม่ต้องพึ่งพาเครื่องมือบุคคลที่สาม เพียงมีบันทึกการซื้อขาย BingX ที่สมบูรณ์ ก็สามารถคำนวณเงินได้จากการขายทรัพย์สินที่ต้องแจ้งได้ตามขั้นตอนต่อไปนี้

ขั้นตอนแรก: ดาวน์โหลดบันทึกการดำเนินการที่สมบูรณ์จาก BingX

เข้าสู่ระบบ BingX ไปที่ "สินทรัพย์" → "ประวัติการดำเนินการ" หรือ "ประวัติคำสั่งซื้อ" เลือกช่วงปีที่ต้องแจ้ง (เช่น 1 มกราคม 2025 ถึง 31 ธันวาคม 2025) ส่งออกเป็นรูปแบบ CSV หลังจากดาวน์โหลดแล้วให้ยืนยันว่าบันทึกมีฟิลด์ต่อไปนี้: เวลาการซื้อขาย คู่การซื้อขาย (BTC/USDT) ทิศทางซื้อขาย จำนวนการดำเนินการ ราคาเฉลี่ยการดำเนินการ ค่าธรรมเนียม หากใช้การซื้อขายทั้งสปอตและสัญญา ควรดาวน์โหลดบันทึกการดำเนินการสปอตและบันทึกการดำเนินการสัญญาแยกกัน วิธีการคำนวณกำไรขาดทุนทั้งสองประเภทนี้แตกต่างกันเล็กน้อย แนะนำให้จัดเตรียมแยกกัน

ขั้นตอนที่สอง: แปลงเสนอราคา USDT เป็นเงินไทย

การแจ้งภาษีไทยต้องคำนวณกำไรขาดทุนเป็นเงินไทย หากการซื้อขายของคุณใช้ USDT เป็นราคา ต้องหาอัตราแลกเปลี่ยน USDT/TWD ในวันที่เกิดการซื้อขายแต่ละรายการ แปลงจำนวน USDT เป็นเงินไทย อัตราแลกเปลี่ยนที่ธนาคารไทยหรือธนาคารกลางประกาศรายวันสามารถใช้เป็นเกณฑ์การแปลง แนะนำให้ใช้อัตราซื้อทันทีของธนาคารใน "วันที่เกิดการดำเนินการ" แปลงต้นทุน อัตราขายทันทีของธนาคารใน "วันที่เกิดการดำเนินการ" แปลงรายได้จากการขาย รักษาเกณฑ์การแปลงให้สม่ำเสมอ และบันทึกอัตราแลกเปลี่ยนและแหล่งที่มาที่ใช้ในการแปลงแต่ละครั้ง

ขั้นตอนที่สาม: จัดเตรียมตารางคำนวณกำไรขาดทุน

สร้างตารางคำนวณกำไรขาดทุนใน Excel หรือ Google สเปรดชีต แนะนำให้มีฟิลด์ต่อไปนี้: วันที่ซื้อขาย ซื้อหรือขาย จำนวน BTC ต้นทุนเงินไทย (เมื่อซื้อ) หรือรายได้เงินไทย (เมื่อขาย) ค่าธรรมเนียม (เงินไทย) กำไรขาดทุนรายการ วิธีการคำนวณกำไรขาดทุนการซื้อขาย "ขาย" แต่ละรายการคือ: รายได้เงินไทย − ต้นทุนที่สอดคล้อง − ค่าธรรมเนียม = กำไรขาดทุนรายการ การคำนวณต้นทุนที่สอดคล้องขึ้นอยู่กับวิธีที่คุณเลือกใช้ (FIFO หรือต้นทุนเฉลี่ย)

ขอยกตัวอย่างการใช้วิธีต้นทุนเฉลี่ย สมมติว่าคุณดำเนินการต่อไปนี้ในปี 2025: มกราคมซื้อ 0.5 BTC ใช้เงินไทย 1,500,000 บาท มิถุนายนซื้อเพิ่ม 0.3 BTC ใช้เงินไทย 1,050,000 บาท ตุลาคมขาย 0.4 BTC ได้เงินไทย 1,600,000 บาท ค่าธรรมเนียมรวมเงินไทย 12,000 บาท คำนวณต้นทุนเฉลี่ย: (1,500,000 + 1,050,000) ÷ (0.5 + 0.3) = ประมาณ 3,187,500 บาท ÷ 0.8 = ประมาณเงินไทย 3,187,500 บาท (ตัวอย่างนี้แสดงในอัตราส่วนที่เรียบง่าย) ต้นทุนที่สอดคล้องของ 0.4 BTC = 3,187,500 × 0.4 = ประมาณ 1,275,000 บาท กำไรขาดทุนรายการ = 1,600,000 − 1,275,000 − 12,000 = 313,000 บาท (เงินได้จากการขายทรัพย์สินที่ต้องแจ้ง)

ขั้นตอนที่สี่: รวมกำไรขาดทุนทั้งปีและยืนยันตัวเลขการแจ้ง

นำกำไรขาดทุนรายการของการซื้อขายขายทั้งปีมารวมกัน ได้จำนวนเงินได้จากการขายทรัพย์สิน BTC ประจำปีทั้งหมด (หรือจำนวนขาดทุนทั้งหมด) หากเป็นค่าบวก จำนวนเงินนี้จะรวมเข้าในช่องเงินได้จากการขายทรัพย์สินของภาษีเงินได้บุคคลธรรมดาประจำปี หากเป็นค่าลบ (ขาดทุน) สามารถแจ้งเป็นการหักลดพิเศษการสูญเสียจากการขายทรัพย์สิน และแนบบันทึกการดำเนินการ BingX เป็นเอกสารหลักฐาน เมื่อขาดทุนในปีนั้นไม่สามารถหักลดได้เต็มจำนวน สามารถยกไปใช้ใน 3 ปีข้างหน้าได้

ขั้นตอนที่ห้า: กรอกกำไรขาดทุนในแบบแจ้งภาษีเงินได้บุคคลธรรมดา

ไปที่เว็บไซต์บริการแจ้งและชำระภาษีทางอิเล็กทรอนิกส์ของกรมสรรพากร (tax.nat.gov.tw) ในช่อง "เงินได้จากการขายทรัพย์สิน" ของการแจ้งภาษีเงินได้บุคคลธรรมดา กรอกตัวเลขกำไรขาดทุนประจำปีหลังจากคำนวณ หากเป็นรายได้ในประเทศ (ถอนผ่าน MAX, BitoPro) กรอกในช่อง "เงินได้จากการขายทรัพย์สิน" โดยตรง หากเป็นรายได้ต่างประเทศ (ผ่านแพลตฟอร์มต่างประเทศอย่าง BingX แลกเปลี่ยนเงินตราแล้วโอนเข้าไทย) กรอกในช่อง "รายได้ต่างประเทศ" ที่เกี่ยวข้อง และยืนยันว่าเกินเกณฑ์การนำมาคิด 1 ล้านบาทหรือไม่ เมื่อแจ้งแนะนำให้เตรียม CSV บันทึกการดำเนินการ BingX และกระบวนการคำนวณแปลงเงินไทยไว้พร้อม เพื่อให้กรมสรรพากรตรวจสอบเมื่อมีการสอบทาน

ข้อผิดพลาดทั่วไปในการแจ้งภาษีบิตคอยน์และข้อแนะนำการปฏิบัติตามกฎหมาย

จากการปฏิบัติทางภาษีในไทย ต่อไปนี้เป็นปัญหาทั่วไปที่นักลงทุน BTC พบบ่อยเมื่อแจ้ง และวิธีการจัดเตรียมที่สอดคล้อง:

- บางคนเข้าใจผิดว่าการถอนเงินไม่เกิน 500,000 บาทไม่ต้องแจ้ง 500,000 บาทจริงๆ แล้วเป็นเกณฑ์การรายงานของธนาคารภายใต้การป้องกันการฟอกเงิน ไม่เกี่ยวข้องกับภาระการแจ้งภาษี เพียงแค่ผ่านตลาดซื้อขายตัวจริงทำการซื้อขายและมีกำไร ก็อยู่ในขอบเขตที่ต้องแจ้ง จำนวนเงินมากน้อยไม่ส่งผลต่อภาระการแจ้ง

- ไม่เก็บบันทึกที่เกี่ยวข้องกับต้นทุนซื้อ ไทยใช้ "ราคาขายหักลบต้นทุน" คำนวณเงินได้จากการขายทรัพย์สิน หากไม่สามารถแสดงหลักฐานต้นทุนได้ อาจใช้วิธีประมาณการ ซึ่งไม่เป็นประโยชน์กับสถานการณ์การลงทุนที่มีต้นทุนสูง แนะนำให้ดาวน์โหลดบันทึกการดำเนินการจาก BingX และเก็บไว้เป็นประจำ หลีกเลี่ยงการจัดเตรียมก่อนยื่นภาษีแล้วเกิดข้อมูลหาย

- มองข้ามการนำค่าธรรมเนียมมาคำนวณ เงินได้จากการขายทรัพย์สินอนุญาตให้หักลดค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการซื้อขาย เช่น ค่าธรรมเนียมการซื้อขายหรือค่าธรรมเนียมการถอนเหรียญ หากไม่นำมาคำนวณ จะทำให้รายได้ที่ต้องเสียภาษีขยายใหญ่ขึ้น เมื่อจัดเตรียมกำไรขาดทุน ควรบันทึกค่าใช้จ่ายที่สอดคล้องกับการซื้อขายแต่ละรายการด้วย

- ใช้วิธีการคำนวณต้นทุนที่แตกต่างกันในปีเดียวกัน หากการซื้อขายส่วนหนึ่งใช้ FIFO ส่วนหนึ่งใช้ต้นทุนเฉลี่ย จะเพิ่มความยากในการอธิบาย และอาจส่งผลต่อความสม่ำเสมอของการแจ้ง มักแนะนำให้เลือกวิธีหนึ่งเมื่อเริ่มปี และรักษาความสม่ำเสมอตลอดทั้งปี

- ไม่แจ้งขาดทุนในปีนั้น นักลงทุนบางส่วนในปีขาดทุนไม่ได้แจ้ง ทำให้ภายหลังไม่สามารถใช้หักลดกำไรในอนาคต ตามกฎระเบียบปัจจุบัน การสูญเสียจากการขายทรัพย์สินต้องแจ้งในปีนั้น จึงจะสามารถหักลดในระยะเวลาข้างหน้าได้

- สับสนการจำแนกรายได้ในประเทศและรายได้ต่างประเทศ การถอนเงินผ่านตลาดซื้อขายท้องถิ่น (เช่น MAX, BitoPro) เป็นรายได้ในประเทศ การแลกเปลี่ยนเงินตราผ่านแพลตฟอร์มต่างประเทศ (เช่น BingX) แล้วส่งกลับเป็นรายได้ต่างประเทศ ใช้ช่องการแจ้งและเกณฑ์ที่แตกต่างกัน หากมีแหล่งที่มาแตกต่างกันพร้อมกัน ต้องคำนวณแยกและกรอกแยกกัน

ข้อควรระวัง

- เนื้อหาในบทความนี้จัดทำตามจุดยืนปัจจุบันของกรมสรรพากรไทยและกรอบกฎหมายภาษี เป็นเพียงข้อมูลอ้างอิงเท่านั้น ไม่ถือเป็นคำแนะนำทางภาษีหรือกฎหมาย กฎระเบียบที่เกี่ยวข้องกับสกุลเงินดิจิทัลยังคงได้รับการปรับปรุงอย่างต่อเนื่อง ร่างพระราชบัญญัติการจัดการสินทรัพย์เสมือนได้ส่งให้คณะรัฐมนตรีพิจารณาแล้วเมื่อมิถุนายน 2025 หลังจากผ่านอย่างเป็นทางการในอนาคต วิธีการแจ้งอาจมีการเปลี่ยนแปลง แนะนำให้ติดตามประกาศของกรมสรรพากรอย่างต่อเนื่อง

- สถานการณ์ภาษีส่วนบุคคลจะแตกต่างกันตามโครงสร้างรายได้ เส้นทางการถอนเงิน และระยะเวลาการถือครอง โดยเฉพาะการพิจารณารายได้ในประเทศและรายได้ต่างประเทศ ในบางสถานการณ์ยังมีพื้นที่สำหรับการตีความ หากจำนวนการซื้อขายค่อนข้างมากหรือโครงสร้างซับซ้อน สามารถพิจารณาปรึกษานักบัญชีหรือทนายความที่มีความชำนาญด้านสินทรัพย์ดิจิทัล

- บันทึกการดำเนินการ BingX เป็นข้อมูลต้นฉบับสำคัญเมื่อแจ้ง แนะนำให้ดาวน์โหลดจากหลังบ้านเป็นประจำ (เช่น ทุกไตรมาส) และสำรองข้อมูล แทนที่จะรอจัดเตรียมครั้งเดียวก่อนยื่นภาษี เพื่อลดความเสี่ยงข้อมูลหายหรือไม่สามารถเรียกดูได้

- หากใช้ตลาดซื้อขายหลายแห่งพร้อมกัน (เช่น BingX ร่วมกับ MAX หรือ BitoPro) แนะนำให้ดาวน์โหลดบันทึกการซื้อขายของแต่ละแพลตฟอร์มแยกกัน และแยกแหล่งที่มาในประเทศและต่างประเทศในตารางกำไรขาดทุน หลีกเลี่ยงการคำนวณรวม

- ภาษีสกุลเงินดิจิทัลในไทยใช้ระบบแจ้งด้วยตนเอง กลไกการตรวจสอบที่เกี่ยวข้องได้รับการสร้างขึ้นทีละขั้น การได้รับแจ้งหรือไม่ไม่เกี่ยวข้องโดยตรงกับภาระการแจ้ง ในการปฏิบัติยังคงใช้การจัดเตรียมและการแจ้งด้วยตนเองเป็นเกณฑ์

สรุป: แนวทางปฏิบัติการจัดการภาษีบิตคอยน์ในไทย

สภาพแวดล้อมการแจ้งภาษี BTC ของไทยกำลังเดินจากสถานะที่ไม่ชัดเจนในอดีตสู่กฎระเบียบที่ชัดเจนขึ้น กรมสรรพากรได้จำแนกกำไรสกุลเงินดิจิทัลเป็นเงินได้จากการขายทรัพย์สิน กลไกการตรวจสอบที่เกี่ยวข้องก็ค่อยๆ สร้างขึ้น ความสำคัญของการแจ้งชัดเจนขึ้นกว่าอดีต สำหรับนักลงทุน แนวทางที่ปฏิบัติได้คือการสร้างนิสัยการบันทึกตั้งแต่ประจำวัน เช่น ดาวน์โหลดบันทึกการซื้อขาย BingX เป็นประจำ เลือกวิธีการคำนวณต้นทุนหนึ่งวิธีและรักษาความสม่ำเสมอ บันทึกการซื้อขายและค่าธรรมเนียมแต่ละรายการอย่างสมบูรณ์ พร้อมทั้งสำรองเวลาสำหรับจัดเตรียมข้อมูลก่อนฤดูยื่นภาษี เพื่อลดภาระการจัดการในภายหลัง หากขนาดการซื้อขายค่อนข้างมากหรือโครงสร้างซับซ้อน สามารถพิจารณาขอความช่วยเหลือจากผู้เชี่ยวชาญด้านภาษีสินทรัพย์ดิจิทัล นำการวางแผนที่เกี่ยวข้องมาเป็นส่วนหนึ่งของการจัดการการลงทุนโดยรวม แทนที่จะรวมการจัดการก่อนยื่นภาษี

บทความที่เกี่ยวข้อง

- แนะนำแพลตฟอร์มการซื้อขายบิตคอยน์ระยะสั้นไทย: เปรียบเทียบครบถ้วนค่าธรรมเนียมและเครื่องมือเทคนิค (2026)

- ทำอาร์บิทราจบิตคอยน์ในไทยอย่างไร? เปรียบเทียบ 4 กลยุทธ์และการสอนการใช้งาน BingX แบบครบถ้วน (2026)

- ตลาดซื้อขายไหนในไทยเหมาะสำหรับการซื้อขายบิตคอยน์จำนวนมากที่สุด? เปรียบเทียบครบถ้วนค่าธรรมเนียมแพลตฟอร์มและสภาพคล่องแนะนำ (2026)

- API ราคาตลาดซื้อขายสกุลเงินดิจิทัลและเครื่องมือข้อมูลแนะนำปี 2026: รวม 5 แพลตฟอร์มที่นักพัฒนาใช้บ่อย

- เปรียบเทียบครบถ้วนแพลตฟอร์มการซื้อขายสัญญาสกุลเงินดิจิทัลไทยแนะนำ (2026): เปรียบเทียบค่าธรรมเนียม สภาพคล่อง และความปลอดภัย

- เปรียบเทียบครบถ้วนช่องทางเข้าออกเงินตราแสดงมูลค่าสกุลเงินดิจิทัลไทย: แพลตฟอร์มไหนฝากเงินถูกที่สุด ถอนเงินเร็วที่สุด? (2026)