На початку червня 2026 року Netflix (NFLX) опинився на критичному роздоріжжі між ефективністю капіталу та змінами в конкурентній динаміці. Після болісної серії з восьми поспільних сесій падіння, найдовшої з листопада 2022 року, піонер стрімінгу з штаб-квартирою в Лос-Гатосі наразі торгується близько $82,64, залишаючись у збитку на 13% з початку року та перебуваючи приблизно на 39% нижче свого історичного максимуму середини 2025 року у $134,12.

У той час як більш широкий фондовий ринок рухався вгору, Netflix був притиснений пост-звітним переоцінюванням на кілька кварталів. Інвестори агресивно оцінюють надзвичайно стійкий профіль вільних грошових потоків на тлі помітної макроротації, де учасники ринку уникають традиційних наративів зростання на користь явних інвестицій в інфраструктуру штучного інтелекту.

Оскільки глобальна екосистема розваг переходить від агресивного залучення підписників до оптимізованої монетизації, поворот Netflix до рівнів з підтримкою реклами та живих подій перетворив компанію в операційну машину для генерування готівки. Однак сильний конкурентний тиск з боку техно-орієнтованих екосистем обмежив розширення мультиплікаторів.

Цей посібник розбирає прогноз акцій Netflix і прогнозування ціни на решту 2026 року, використовуючи дані від KeyBanc Capital Markets, Bernstein, Simply Wall St, консенсус-оцінки LSEG та офіційні регуляторні розкриття.

Ви також дізнаєтеся, як торгувати ф'ючерсами на акції Netflix (NFLX) на BingX TradFi з USDT як заставою.

5 найважливіших речей, які слід знати трейдерам Netflix (NFLX) у 2026 році

Оскільки Netflix навігує високо ризикований перехід від необмеженого витрачання на контент до монетизованої за рахунок реклами утиліти, трейдери повинні уважно стежити за цими п'ятьма факторами, що рухають ринок:

- Ціль масштабування рекламних доходів на $3 млрд: Рівень Netflix з підтримкою реклами швидко зростає, складаючи понад 60% реєстрацій у першому кварталі на активних рекламних ринках. Керівництво прогнозує, що рекламні доходи 2026 року досягнуть приблизно $3 млрд, подвоївши $1,5 млрд, генерованих у 2025 році, підтримані базою рекламних клієнтів, яка розширилася на 70% в річному вимірі до 4000+ брендів.

- Компенсація за розрив з Warner Bros. у $2,8 млрд: Після відходу від дорогої та юридично ризикованої пропозиції придбання активів Warner Bros. Discovery (WBD), Netflix отримав масивну компенсацію за розірвання угоди у $2,8 млрд. Цей грошовий приплив надзарядив вільний грошовий потік Q1 до $5,094 млрд і спонукав керівництво підвищити прогноз FCF на повний 2026 рік до вражаючих $12,5 млрд.

- Тиск залученості YouTube та Amazon: KeyBanc Capital Markets виявив структурні ризики для довгострокової цінової влади та залученості користувачів. YouTube активно захопив піковий час перегляду, усереднивши 99,1 хвилини щоденного перегляду на основних ринках проти 93,4 хвилин Netflix, в той час як Amazon Prime Video продовжує використовувати свою об'єднану екосистему електронної комерції та вищу інфраструктуру рекламних технологій.

- Призначення Джея Хоага головою: Після річних зборів акціонерів 4 червня 2026 року, співзасновник і піонер стрімінгу Рід Гастінгс офіційно покинув раду директорів, щоб зосередитися на благодійності. Джей Хоаг, партнер TCV і член ради з 1999 року, обійняв посаду голови, завершивши генераційний перехід лідерства разом із співгенеральними директорами Тедом Сарандосом і Грегом Пітерсом.

- Агресивне виконання викупу акцій: Підкріплена структурним генеруванням готівки, машина повернення капіталу Netflix агресивно перезапустилася. Компанія входить у другу половину 2026 року з $6,8 млн, що залишилися від поточної багатомільярдної авторизації викупу акцій, забезпечуючи надійну корпоративну страхувальну сітку під час макро просідань.

Що таке Netflix (NFLX)?

Netflix Inc. (NFLX) — це світовий лідер у наданні преміум послуг стрімінгових розваг за підпискою, який керує глобальною платформою з понад 325 мільйонами платних підписок у понад 190 країнах. Відходячи від своєї історичної позиції проти комерціалізації платформи, Netflix реструктурував свою бізнес-модель для роботи на гібридній основі: преміум рівень без реклами та бюджетний, високо масштабований рівень з підтримкою реклами.

Станом на середину 2026 року, Netflix представляє еталон для монетизації цифрових розваг. Замість того щоб діяти виключно як традиційна медіа-студія, компанія значною мірою покладається на рекомендаційні двигуни машинного навчання, спеціалізовані алгоритми налаштування контенту за настроєм та оптимізоване програмне забезпечення для програматичної доставки реклами, щоб максимізувати утримання клієнтів і знизити показники відтоку користувачів.

Продуктивність Netflix на початку 2026 року: пост-звітне переоцінювання

Netflix розпочав весну, повідомивши про фінансові результати першого фіскального кварталу 16 квітня 2026 року. Доходи зросли на 16,1% в річному вимірі до $12,25 млрд, ледь перевершивши консенсус-оцінки Волл-Стрит у $12,17 млрд. Базовий фінансовий профіль виявив чистий операційний ліверидж, оскільки квартальний операційний дохід розширився на 18,2% до $3,957 млрд, утримуючи прогнози операційної маржі на повний рік твердо на шляху до розширеної цілі у 31,5%.

Однак складний підсумковий звіт спровокував інституційне переоцінювання. Хоча розбавлений прибуток на акцію (EPS) склав $1,23, заголовна цифра не досягла основної оцінки Волл-Стрит у $1,345 при врахуванні неповторюваного впливу компенсації за розрив з Warner Bros. у $2,8 млрд. Крім того, рішення керівництва підтримати, а не підвищити прогноз доходів на повний рік між $50,7 млрд і $51,7 млрд розчарувало інвесторів моментуму, які закладали в ціну негайне прискорення зростання від недавнього підвищення цін на щомісячну підписку.

Це тертя з прогнозами, поєднане з контентним пакетом, зваженим на друге півріччя 2026 року, спричинило різке скорочення оцінки акцій від весняних консолідацій до зони підтримки початку червня.

Торгова стратегія Netflix 2026: трейдерам NFLX навігувати мультиплікатори волатильності

- Структурна підтримка $75 - $80: Технічні трейдери відзначають, що зона $75-$80 представляє грізну довгострокову горизонтальну базу підтримки. Ця область тісно узгоджується з макро мінімумами, встановленими в лютому 2026 року. Поки тижневі закриття свічок утримуються вище $75, довгострокова структурна рамка залишається нейтрально-бичачою.

- Стиснення до оцінки вартісних акцій: Історично оцінюваний за триразовими мультиплікаторами, коефіцієнт цінність-прибуток (P/E) Netflix значно стиснувся до 25,7x, поставивши його в лінію з середньою по галузі розваг. Торгуючи приблизно за 22-23 рази від форвардних оцінок прибутків, акція показує глибоку фундаментальну підтримку вартості, хоча продовжує зазнавати технічного тертя від високо-бета ринкових ротацій.

- Цикли амортизації та обмеження маржі: Трейдери повинні уважно оцінювати розклад амортизації контенту другого кварталу. Зі значними виробничими витратами, запланованими на баланс у першій половині року, короткострокові операційні маржі стикаються з короткочасними протиріччями перед масштабуванням блокбастерного контентного циклу в кінці Q3 і Q4.

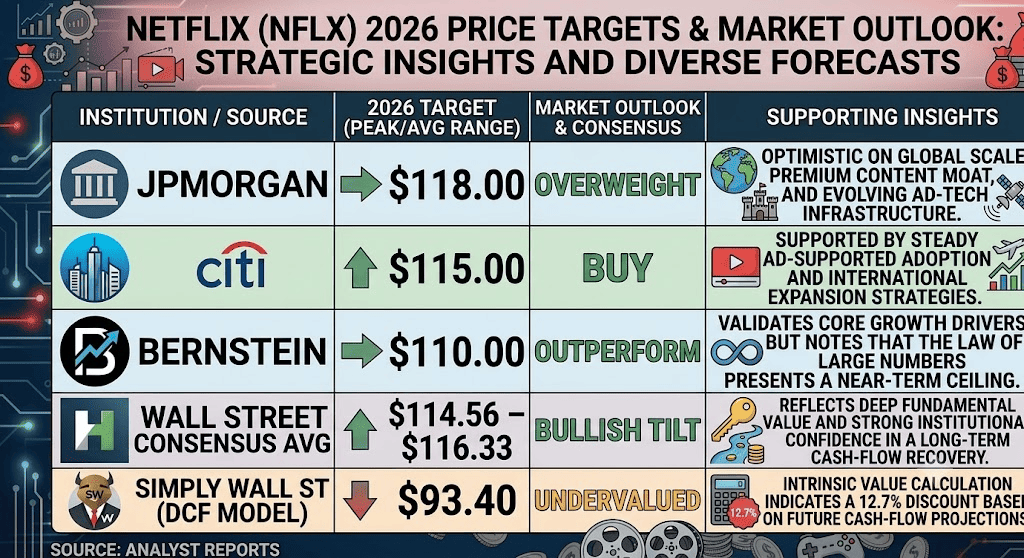

Прогноз акцій Netflix 2026: пік Волл-Стрит $116 проти пастки макро поломки $75

Прогнози аналітиків Волл-Стрит для акцій Netflix у 2026 році

Оцінка траєкторії Netflix на решту 2026 року вимагає збалансування його неперевершених можливостей генерування готівки проти інтенсивної конкуренції цифрового рекламного ринку та уповільнення зростання підписників у надзрілих західних регіонах.

Бичачий сценарій: домінування рекламного рівня акцій NFLX $116+ і розширення мультиплікатора

Бичача теза спирається на успішне масштабування програматичної рекламної екосистеми Netflix. Підтримувана конструктивними цільовими цінами Волл-Стрит від Citi ($115) і JPMorgan ($118), ця розповідь передбачає, що впровадження передових інструментів ШІ, орієнтованих на творців, і персоналізованих рекламних форматів значно підвищить середній дохід на користувача (ARPU) без спровокування відходу підписників.

У цьому сценарії живі знакові події, такі як майбутні трансляції NFL на Різдво та програмування WWE Raw, слугуватимуть масивними каналами залучення користувачів. Якщо рекламний рівень систематично відповідатиме або перевищуватиме цільовий рубіж доходу у $3 млрд, зберігаючи стабільне зростання підписників у середніх підлітках на ринках, що розвиваються, форвардний P/E Netflix дуже ймовірно розшириться назад до 30x, пропонуючи акцію повз найближчі рівні опору до консенсус-максимуму Волл-Стрит у $116,33.

Базовий сценарій: плато консолідації $80 - $95 для акцій Netflix

Базовий сценарий окреслює тривалу фазу накопичення, де Netflix функціонує переважно як високо прибуткова цифрова утиліта. Під цією рамкою доходи масштабуються з стійкою річною ставкою 12%-14%, оскільки переваги боротьби з обміном паролів повністю дозрівають, а підвищення цін стабілізують існуючі внутрішні пули доходів.

Однак потенціал зростання залишається обмеженим через високо конкурентний ландшафт за час перегляду вітальні. Оскільки Amazon Prime Video використовує свої об'єднані торгові підписки, а YouTube домінує в загальній статистиці часу перегляду, Netflix ймовірно торгуватиметься в межах добре визначеного горизонтального каналу між $80 і $95. Інституційний капітал ставитиметься до активу як до оборонної гри з грошовими потоками, а не як до агресивного двигуна вибухового зростання.

Ведмежий сценарій: пастка маржі NFLX $75 і структурне уповільнення

Ведмежий прогноз зосереджується на структурному розпаді маржі та втратах конкурентної частки ринку. Якщо рівень з підтримкою реклами почне канібалізувати високо маржинальну преміум базу підписки без реклами, або якщо програматичні витрати на рекламу уповільняться через більш широкі макроекономічні протиріччя, операційні маржі Netflix можуть не досягти цільових 31,5%.

Цей ризик зниження посилюється зростаючими витратами на придбання контенту та права на живий спорт, що може спровокувати дорогу війну ставок проти глибоко фінансованих техно-суб'єктів, таких як Apple і Alphabet. Якщо глобальне зростання підписників впаде до однозначних цифр або спровокує чисті відхилення після недавніх підвищень плати за підписку, технічний прорив нижче критичної структурної лінії підтримки $75 анулював би бичачу розповідь про відновлення, піддавши NFLX різкому падінню оцінки до багаторічних макро мінімумів.

Прогнозування акцій Netflix (NFLX) на 2026 рік від аналітиків Волл-Стрит

|

Установа / Джерело |

Цільова ціна 2026 (пік / сер.) |

Загальний ринковий прогноз |

|

JPMorgan |

$118,00 |

Надвага: оптимізм щодо глобального масштабу, преміум контентного рову та еволюціонуючої рекламно-технічної інфраструктури. |

|

Citi |

$115,00 |

Купувати: підтримується стабільним прийняттям рівня з підтримкою реклами та стратегіями міжнародної експансії. |

|

Bernstein |

$110,00 |

Випереджає ринок: підтверджує основні драйвери зростання, але зазначає, що закон великих чисел представляє найближчий стеля. |

|

Консенсус Волл-Стрит сер. |

$114,56–$116,33 |

Бичячий нахил: відображає глибоку фундаментальну вартість і сильну інституційну впевненість у довгостроковому відновленні грошових потоків. |

|

Simply Wall St (модель DCF) |

$93,40 |

Недооцінена: розрахунок внутрішньої вартості вказує на 12,7% знижку на основі майбутніх прогнозів грошових потоків. |

Як торгувати ф'ючерсами на акції Netflix (NFLX) на BingX TradFi

Безстрокові контракти NFLX/USDT на ф'ючерсному ринку BingX

Оскільки Netflix навігує цей критичний період масштабування монетизації та зсувів макро розподілу активів, тактичні трейдери можуть безшовно капіталізувати на його короткостроковій ціновій дії, використовуючи платформу BingX та BingX AI-керований автоматизований аналіз:

- Доступ до BingX TradFi: Навігуйте до спеціалізованої секції TradFi на панелі основного рахунку BingX.

- Виберіть Netflix (NFLX): Знайдіть і виберіть безстроковий ф'ючерсний контракт NFLX-USDT.

- Виберіть свій напрямок: Виберіть відкрити довгу, якщо ви вірите, що розширення рекламного рівня, викуп акцій і просування живого спорту приведуть акцію назад до консенсус-цілі $116. Виберіть відкрити коротку, щоб капіталізувати на тиску залученості YouTube/Amazon і потенційних відкочуваннях маржі.

- Налаштуйте параметри кредитного плеча та маржі: Застосуйте ваші бажані налаштування ізольованої або крос-маржі разом з відповідним, консервативним кредитним плечем для оптимізації ефективності капіталу.

- Впровадьте надійне управління ризиками: Використовуйте передові ордери тейк-профіт і стоп-лос (TP/SL) BingX для систематичного захисту вашого капіталу від різких ринкових гепів під час передринкових і післяробочих торгових сесій.

5 найбільших ризиків для розгляду перед інвестуванням в акції NFLX

Хоча преміум позиція Netflix і чистий грошовий потік представляють дуже переконливий вартісний наратив, управління ризиками вимагає ретельної оцінки його операційних протиріч:

- Постійна конкуренція великих технологій: Глибоко фінансовані конкуренти, такі як Amazon Prime Video, YouTube від Alphabet і Apple, агресивно масштабують бюджети контенту, загрожуючи історичному домінуванню Netflix над щоденним часом перегляду.

- Вразливості канібалізації рекламного рівня: Існує постійний структурний ризик того, що дешевші рівні з підтримкою реклами можуть ненавмисно відтягнути користувачів від дорожчих, високо маржинальних преміум планів підписки.

- Зростаючі витрати на виробництво та спортивні права: Розгалуження в живі трансляції, відеоподкасти та живі спортивні події піддає Netflix волатильним і високо капіталомістким ліцензійним середовищам.

- Зменшення доходів від боротьби з обміном паролів: Феноменальні прирости підписників і доходів, досягнуті через придушення обміну паролями між 2023 і 2025 роками, значною мірою вичерпали свій хід, обмежуючи майбутні інкрементальні переваги.

- Макро волатильність і бета-експозиція: Маючи підвищений бета-профіль, NFLX залишається дуже чутливим до більш широких ринкових розпродажів, скорочень споживчих дискреційних витрат і міжнародних валютних коливань.

Заключні думки: чи варто купувати акції Netflix (NFLX) у 2026 році?

Станом на червень 2026 року, Netflix представляє цікавий перехід від волатильної, чистої акції зростання до високо дисциплінованої, готівко-генеруючої медіа утиліти. Фундментально, унікальна здатність платформи очищувати понад $12 млрд квартальних доходів, масштабуючи річний вільний грошовий потік до цільових $12,5 млрд, підкреслює неймовірно стійку операційну модель.

Для короткострокових тактичних трейдерів нещодавня консолідація акцій біля основних зон горизонтальної підтримки забезпечує оптимальну настройку для захоплення волатильності та діапазонної торгівлі через безстрокові ф'ючерси BingX. Довгострокові інвестори, навпаки, повинні уважно оцінити, чи може прискорюючий потік рекламних доходів у $3 млрд успішно перевершити зростаючі витрати на придбання живого контенту та агресивне захоплення частки уваги основними техно-платформами.

Нагадування про ризики: Торгівля глобальними блакитними фішками включає значний капітальний ризик через зміну поведінки споживачів, витрати на розвиток платформи та макро секторальні ротації. Завжди практикуйте суворе розмірування позицій, дисципліновані стратегії збереження капіталу та обов'язкові протоколи пом'якшення ризиків.

Пов'язане читання

- Прогноз акцій Apple (AAPL) на 2026 рік: зростання MacBook Neo чи пастка оцінки ШІ?

- Прогноз акцій Alphabet (GOOGL) 2026: чи можуть Gemini та Google Cloud AI привести GOOGL до $420?

- Прогнозування ціни акцій Amazon (AMZN) 2026: чи може повторне прискорення AWS AI компенсувати азарт CapEx у $200 млрд?

- Топ акцій ШІ-гіпермасштабувальників для спостереження у 2026: гонка хмарної інфраструктури на $700 млрд

- Прогнозування ціни акцій Meta (META) 2026: чи можуть ефективність ШІ та кастомний кремній привести META до $900?