مع استمرار زيادة عدد المستثمرين فيالبتكوين (BTC) في تايوان، أصبحت الإقرارات الضريبية تدريجياً موضوعاً يبدأ المزيد والمزيد من الناس بالاهتمام به. كثيراً ما يتعثر العديد من المستثمرين عند مواجهة الضرائب الفعلية في عدة مسائل: ما إذا كانت هناك حاجة للإقرار، وكيفية حساب أرباح وخسائر التداول، والآثار التي ستجلبها الاختلافات بين طرق الحساب المختلفة. نظراً لأن تايوان لم تضع بعد قانوناً خاصاً للعملات المشفرة، فإن اللوائح ذات الصلة ما زالت تعتمد بشكل أساسي على تطبيق نظام ضريبة الدخل الحالي، مما يجعل كثيراً من الناس يحتاجون لقضاء الوقت في فهم وترتيب الأمور بأنفسهم.

حتى عام 2026، وفقاً لتفسير وزارة المالية، فإن أرباح تداول البتكوين ستُعتبر في الغالب دخلاً من المعاملات العقارية، وستُدرج في حساب ضريبة الدخل الشخصية الشاملة. مع تطور السوق وانتشار أدوات التداول، أصبحت أنماط تداول المستثمرين أكثر تعقيداً، امتدت من البيع والشراء البسيط إلى الاحتفاظ طويل المدى، والدخول والخروج على دفعات، وحتى التداول عبر المنصات، كل هذا سيؤثر على طريقة حساب الأرباح والخسائر النهائية. لذلك، بدلاً من مجرد فهم القواعد، أصبح كيفية ترتيب سجلات التداول وإنشاء طريقة حساب واضحة أكثر عملية وأهمية.

ستنطلق هذه المقالة من سيناريوهات الاستخدام الفعلية لمستثمري BTC في تايوان، لتوضيح الطريقة الأساسية لتطبيق اللوائح الضريبية الحالية، ومقارنة الاختلافات بين طرق حساب الأرباح والخسائر الثلاث الشائعة: FIFO وLIFO ومتوسط التكلفة. كما ستوضح كيفية تصدير سجلات التداول من BingX وترتيب الأرباح والخسائر، وتقديم الأدوات الضريبية الشائعة، وترتيب المشاكل الشائعة في الممارسة العملية وطرق التعامل معها، لمساعدتك على فهم عملية الإقرار الشاملة بطريقة أكثر منهجية.

نقاط رئيسية

- أرباح تداول BTC في تايوان تُقرر حالياً في الغالب كدخل من المعاملات العقارية، وطريقة الحساب هي "سعر البيع - تكلفة الشراء - الرسوم ذات الصلة"، والفرق هو الدخل الذي يجب الإقرار عنه، ويجب الإقرار عنه في موسم الضرائب في مايو من كل عام (الموعد النهائي للإقرار لعام 2025 هو 31 مايو 2026).

- السحب من خلال البورصات التايوانية (مثل MAX وBitoPro) وتحويلها إلى الدولار التايواني عادة ما يُعتبر دخلاً محلياً، يخضع لمعدل ضريبة الدخل الشاملة التدريجي؛ إذا تم تحويلها عبر البورصات الخارجية (مثل BingX) وتحويلها إلى تايوان، فقد تُعتبر دخلاً خارجياً، وأولئك الذين لا يصلون إلى مليون دولار تايواني سنوياً عادة لا يحتاجون لإدراجها في المبلغ الأساسي للدخل.

- طريقة حساب التكلفة (FIFO، LIFO، متوسط التكلفة) ستؤثر مباشرة على مبلغ الأرباح والخسائر النهائي المُقرر عنه. تايوان حالياً لا تحدد بوضوح أي طريقة يجب استخدامها، ولكن بمجرد الاختيار، يُنصح بالحفاظ على الاتساق والاحتفاظ بسجلات التداول الكاملة كأساس.

- تاريخ التداول المُصدر من BingX (بما في ذلك الوقت والسعر والكمية والرسوم) هو البيانات الأصلية الأكثر أهمية لحساب الأرباح والخسائر والإقرار. يُنصح بالتنزيل والترتيب بانتظام، وتجنب المعالجة الشاملة قبل موسم الضرائب مما قد يسبب إغفالات أو أخطاء.

- إذا حدثت خسائر في تداول BTC، يمكن الإقرار عنها كخسائر في المعاملات العقارية، وتطبيق الخصم الخاص؛ الجزء الذي لا يمكن خصمه بالكامل في السنة الحالية يمكن ترحيله للاستخدام خلال 3 سنوات مقبلة، ولكن يجب إرفاق سجلات التداول ذات الصلة كدليل.

هل يجب دفع ضرائب على البتكوين في تايوان؟ تحليل الوضع الحالي للإقرار الضريبي لـ BTC

حالياً لم تضع تايوان قانوناً خاصاً للعملات المشفرة، والبتكوين (BTC) يُعتبر عملة افتراضية في الرقابة. في الممارسة الضريبية، تفسير وزارة المالية هو: الأرباح التي يحققها الأفراد من خلال بيع وشراء BTC، عادة ما تُعرف وفقاً لقانون ضريبة الدخل الحالي كدخل من المعاملات العقارية، وتُدرج في حساب ضريبة الدخل الشاملة. أي أن فرض الضرائب على العملات المشفرة ليس نظاماً مستقلاً، بل امتداد لنطاق تطبيق القوانين الضريبية الحالية.

في الممارسة العملية، ما إذا كان هناك حاجة للإقرار عادة ما يتعلق بما إذا كان التداول قد ولد مكاسب محققة. عندما يتم بيع BTC وتحويله إلى عملة قانونية (مثل الدولار التايواني أو العملات الأجنبية)، فمن الأسهل ربطه بحساب الدخل؛ إذا تم إتمام التداول من خلال البورصات التايوانية، فعادة ما يُعتبر دخلاً محلياً؛ إذا كان يتعلق بالبورصات الخارجية، فقد يتعلق أكثر بتحديد الدخل الخارجي. سيناريوهات التداول وتدفق الأموال المختلفة ستؤثر على طريقة الإقرار النهائية والقواعد المطبقة.

في الفهم، هناك أيضاً بعض المفاهيم الشائعة التي تحتاج للتوضيح. على سبيل المثال، "أقل من 500 ألف دولار تايواني لا يحتاج ضرائب" في الواقع هو عتبة آلية الإبلاغ المصرفية، وليس له علاقة بالتزام الإقرار الضريبي؛ وحول ما إذا كان الاحتفاظ أو تداول العملة بالعملة يولد التزام ضريبي، ما زال هناك مجال للنقاش في سيناريوهات مختلفة. بشكل عام، مع وضوح سجلات التداول وتدفق الأموال أكثر فأكثر، سيكون إنشاء طريقة سجلات وحساب متسقة أساساً مهماً لفهم والتعامل مع المسائل الضريبية ذات الصلة.

كيف تُحسب أرباح وخسائر تداول BTC؟ مقارنة بين FIFO وLIFO وطريقة متوسط التكلفة

عند حساب أرباح وخسائر تداول BTC، إذا اشتريت عدة دفعات من BTC في نقاط زمنية مختلفة بأسعار مختلفة، عندما تبيع جزءاً منها، تحتاج لتحديد "أي دفعة من المشتريات تم بيعها"، هذه الطريقة المطابقة هي طريقة حساب التكلفة. الطرق المختلفة ستحسب أسس تكلفة مختلفة، مما يؤثر على مبلغ الأرباح والخسائر المُقرر عنه. تايوان حالياً لم تحدد بوضوح أي طريقة يجب استخدامها للعملات المشفرة، لذلك في الممارسة العملية، اختيار طريقة حساب متسقة وقابلة للشرح سيكون المبدأ الأكثر أهمية.

- FIFO (طريقة الداخل أولاً الخارج أولاً، First In, First Out): تفترض أن BTC المشتراة أولاً تُباع أولاً. إذا أنشأت مراكز مبكرة عند أسعار أقل، فإن FIFO ستطابق هذه المراكز ذات التكلفة الأقل أولاً، وعند ارتفاع الأسعار، فإن مبلغ الأرباح والخسائر المحسوب عادة ما يكون أعلى. ميزة هذه الطريقة أن المنطق بديهي ومتسق مع تسلسل وقت التداول الفعلي، وأسهل في الفهم والشرح عند ترتيب سجلات التداول أو المطابقة.

- LIFO (طريقة الداخل أخيراً الخارج أولاً، Last In, First Out): تفترض أن BTC المشتراة مؤخراً تُباع أولاً. إذا كانت أسعار الشراء الأخيرة أعلى، فإن LIFO ستطابق المراكز ذات التكلفة الأعلى أولاً، مما يجعل مبلغ الأرباح والخسائر المحسوب أقل نسبياً. هذه الطريقة في بعض السيناريوهات أقرب لتكلفة السوق الحالية، لكنها تحتاج لمطابقة سجلات أكثر دقة في المحاسبة، سيناريوهات الاستخدام العملي أقل نسبياً، وتحتاج أيضاً لمراعاة الاتساق أكثر.

- طريقة متوسط التكلفة (Average Cost): تجمع كل تكاليف الشراء، ثم تقسمها على إجمالي الكمية المحتفظ بها، للحصول على متوسط تكلفة كل BTC، وتستخدم هذا كأساس للحساب عند البيع. هذه الطريقة بسيطة في الحساب، مناسبة لسيناريوهات الشراء على دفعات طويلة المدى، لا تحتاج لتتبع المصدر بشكل فردي، لكن العيب هو نقص المرونة، لا يمكنها عكس اختلافات التكلفة في نقاط زمنية مختلفة.

لتوضيح الاختلافات بين الطرق الثلاث بأرقام محددة: لنفترض أنك اشتريت 0.1 BTC في كل من ثلاث نقاط زمنية، بتكاليف 500 ألف دولار تايواني و700 ألف دولار تايواني و900 ألف دولار تايواني على التوالي (إجمالي 0.3 BTC، إجمالي التكلفة 2.1 مليون دولار تايواني)، والآن تبيع 0.1 BTC بـ مليون دولار تايواني. تحت FIFO التكلفة 500 ألف، الربح 500 ألف؛ تحت LIFO التكلفة 900 ألف، الربح 100 ألف؛ تحت طريقة متوسط التكلفة تكلفة كل عملة 700 ألف (2.1 مليون ÷ 3)، الربح 300 ألف. الفرق في الدخل الخاضع للضريبة الناتج عن الطرق الثلاث كبير، في حالة ارتفاع BTC طويل المدى، LIFO أو طريقة متوسط التكلفة عادة أكثر فائدة للمستثمرين، لكن عند الاستخدام يجب التأكد من موقف السلطات الضريبية التايوانية من القبول، واستخدام نفس الطريقة باستمرار طوال العام.

|

طريقة الحساب |

المنطق |

الربح الخاضع للضريبة في السوق الصاعدة |

صعوبة الحساب |

توصية التطبيق في تايوان |

سيناريو التداول (الشراء + البيع) |

التكلفة |

الربح والخسارة |

|

FIFO (الداخل أولاً الخارج أولاً) |

الأقدم شراءً يُباع أولاً |

عالي (التكلفة المبكرة منخفضة) |

منخفض |

السجلات واضحة وسهلة الشرح، لكن العبء الضريبي قد يكون أعلى |

شراء BTC على ثلاث دفعات 0.1 BTC @ 500 ألف 0.1 BTC @ 700 ألف 0.1 BTC @ 900 ألف (إجمالي الاحتفاظ 0.3 BTC، إجمالي التكلفة 2.1 مليون) البيع: 0.1 BTC @ مليون |

500 ألف |

+500 ألف |

|

LIFO (الداخل أخيراً الخارج أولاً) |

الأحدث شراءً يُباع أولاً |

منخفض (التكلفة الحديثة عالية) |

متوسط |

الاعتراف في تايوان غير واضح، يحتاج تأكيد قبل الاستخدام |

900 ألف |

+100 ألف |

|

|

طريقة متوسط التكلفة |

متوسط كل التكاليف |

متوسط |

منخفض إلى متوسط |

مناسب للتكلفة المتوسطة الدولارية، الحساب بديهي |

700 ألف |

+300 ألف |

كيف نميز بين الدخل المحلي والدخل الخارجي؟ التحديد حسب قناة سحب BTC

تحديد فرض الضرائب على البتكوين مماثل للعملات المشفرة الأخرى، يعتمد على "منصة السحب" لتحديد ما إذا كان دخلاً محلياً أم خارجياً. الاختلافات في الأنظمة الضريبية المطبقة بين الاثنين كبيرة جداً، الدخل المحلي يُدرج في ضريبة الدخل الشاملة حسب المعدل التدريجي، والدخل الخارجي يخضع لنظام المبلغ الأساسي لضريبة الدخل (نظام الحد الأدنى للضريبة)، ويتمتع بإعفاء ضريبي أكثر مرونة نسبياً. بالنسبة لمستثمري BTC، فإن قرار اختيار قناة السحب هو في الواقع أيضاً جزء من التخطيط الضريبي.

1. الدخل المحلي: السحب من البورصات التايوانية

استخدام البورصات التايوانية المتوافقة مثل MAX وBitoPro لتحويل BTC إلى الدولار التايواني وتحويله إلى الحساب المصرفي الشخصي بالدولار التايواني، سيُعتبر هذا الربح "دخلاً محلياً"، ويخضع للوائح ضريبة الدخل الشخصية الشاملة. البورصات التايوانية المتوافقة تتبع قوانين الهوية الحقيقية ومكافحة غسيل الأموال، وسجلات التداول كاملة، ويمكن لإدارة الضرائب الوطنية الاطلاع على بيانات التداول لأشخاص محددين وفقاً للمادة 30 من قانون جمع الضرائب. طريقة حساب الدخل المحلي هي:

دخل المعاملات العقارية المحلي = مبلغ بيع BTC - تكلفة الشراء - رسوم التداول

الدخل المحسوب يُدرج في إجمالي الدخل الشخصي السنوي الشامل، ويخضع للمعدل التدريجي (5% إلى 40%). بالنسبة لمستثمري BTC الذين لا يحققون أرباحاً كبيرة، عتبة المعدل المنخفض للدخل المحلي ودودة نسبياً؛ لكن بالنسبة لمجموعات الدخل العالي، فإن الحد الأعلى للمعدل التدريجي البالغ 40% أعلى بوضوح من نظام الحد الأدنى للضريبة للدخل الخارجي.

2. الدخل الخارجي: التحويل المصرفي من المنصات الخارجية إلى تايوان

إذا كنت تستخدم البورصات الخارجية لتداول BTC، وتحول الأرباح إلى دولار أمريكي أو عملات مستقرة، ثم تحولها بالتحويل المصرفي إلى الحساب المصرفي بالعملة الأجنبية في تايوان، سيُعتبر هذا الدخل "دخلاً خارجياً". الدخل الخارجي لا يُدرج في ضريبة الدخل الشاملة، بل يخضع لـ "قانون المبلغ الأساسي لضريبة الدخل". عند تحويل الأموال، سيطلب البنك ملء طبيعة التحويل، يُنصح بالإقرار عن "268 بيع الأصول الافتراضية الخارجية" لتسهيل التصنيف كدخل خارجي عند دفع الضرائب لاحقاً.

الإعفاء الضريبي للدخل الخارجي مرن نسبياً. إجمالي الدخل الخارجي لكل شخص سنوياً أقل من مليون دولار تايواني معفي من الإقرار، أكثر من مليون دولار تايواني يجب الإقرار عن المبلغ الأساسي لضريبة الدخل. المبلغ الأساسي للدخل بعد خصم 7.5 مليون دولار تايواني (ينطبق على عام 2026)، الفرق يُحسب بـ 20% كمبلغ ضريبي أساسي. إذا كان المبلغ الضريبي الأساسي أكبر من مبلغ ضريبة الدخل الشاملة، فيجب دفع الفرق؛ إذا كان مبلغ ضريبة الدخل الشاملة أكبر من أو يساوي المبلغ الضريبي الأساسي، فلا يتم دفع المبلغ الضريبي الأساسي. يجب ملاحظة أن المبلغ الأساسي للدخل بالإضافة للدخل الخارجي، يشمل أيضاً مدفوعات تأمين محددة وأرباح تداول الأوراق المالية وعناصر أخرى، يجب مراعاة ذلك عند حساب مساحة الإعفاء الضريبي.

قراءة إضافية:مقارنة شاملة لإيداع وسحب العملات المشفرة بالعملة المحلية في تايوان: أي منصة أرخص للإيداع وأسرع للسحب؟ (2026)

كيف تختار أدوات الإقرار الضريبي للبتكوين؟ ترتيب أدوات الإقرار الضريبي لـ BTC المناسبة لتايوان

بالنسبة لمستثمري BTC التايوانيين الذين لديهم عدد أكبر من المعاملات، أو يتداولون عبر منصات متعددة، فإن عبء العمل لترتيب بيانات الأرباح والخسائر يدوياً عادة ليس قليلاً. الأدوات التالية يمكن أن تساعد في دمج سجلات التداول وحساب الأرباح والخسائر.

معظم الأدوات هي خدمات دولية، والدعم لنظام الضرائب التايواني ما زال محدوداً، وعادة ما تُستخدم بشكل أساسي لحساب أرقام الأرباح والخسائر. عند الإقرار الفعلي، ما زال هناك حاجة لإعادة الترتيب وفقاً للتنسيق التايواني. بالإضافة لذلك، معظم الأدوات السائدة حالياً تتطلب واجهة باللغة الإنجليزية بشكل أساسي، ولم يكن هناك دعم كامل للصينية التقليدية بعد، قد تحتاج للتكيف قليلاً عند الاستخدام.

- Koinly: يدعم معظم البورصات والمحافظ السائدة، يوفر طرق الاستيراد عبر API وCSV، يمكنه ترتيب سجلات التداول تلقائياً وتصنيفها إلى أنواع مثل التداول والتحويل والرسوم، مما يقلل عبء الترتيب اليدوي. يدعم FIFO وLIFO وطريقة متوسط التكلفة، ويمكنه إنتاج تقارير الأرباح والخسائر وملخص الضرائب، مناسب للمستخدمين الذين لديهم عدد أكبر من المعاملات أو يتداولون عبر منصات متعددة.

- CoinTracker: يركز على المزامنة التلقائية وتتبع المحفظة، يدعم ربط API لمعظم البورصات، ويمكن أيضاً استيراد البيانات عبر CSV. النظام سيحسب تلقائياً تكلفة الاحتفاظ والأرباح والخسائر المحققة، يدعم FIFO وLIFO، مناسب للمستخدمين الذين لديهم سجلات تداول بسيطة نسبياً أو يريدون فهم حالة الأصول الإجمالية بسرعة. النسخة المجانية لها حد لعدد المعاملات، وعندما يزداد حجم التداول تحتاج لترقية الخطة.

- Blockpit (سابقاً Accointing): يوفر دمج سجلات التداول وحساب الأرباح والخسائر ووظائف التقارير الضريبية، يدعم FIFO وطريقة متوسط التكلفة. Accointing السابق تم دمجه في Blockpit، الوظائف مستمرة ومدمجة، مناسب لسيناريوهات الاستخدام متوسطة حجم التداول. الإخراج ما زال يركز بشكل أساسي على الأنظمة الضريبية الدولية، عند الإقرار في تايوان عادة ما يحتاج لإعادة الترتيب.

- Excel/جداول Google: لا يعتمد على أدوات طرف ثالث، يمكن استيراد CSV من البورصة مباشرة، وإنشاء الحقول ومنطق الحساب بنفسك، وترتيب البيانات بالكامل وفقاً لمتطلبات الإقرار التايوانية. مناسب للمستخدمين الذين لديهم عدد قليل من المعاملات أو يريدون السيطرة على عملية الحساب بالكامل، له مزايا في التحكم في التنسيق والمرونة.

بالنسبة للمستثمرين التايوانيين العاديين الذين لديهم عدد قليل من المعاملات (أقل من 50 معاملة سنوياً)، استخدام Excel أو جداول Google لترتيب البيانات بأنفسهم عادة أكثر عملية من الاشتراك المدفوع في أدوات الطرف الثالث، لأنك تستطيع ترتيب البيانات بالكامل وفقاً لتنسيق متطلبات الإقرار التايوانية، دون الحاجة لتحويل إضافي لتنسيق إخراج الأدوات. المستخدمون المتقدمون الذين لديهم حجم تداول كبير أو يتداولون عبر سلاسل متعددة يمكنهم اعتبار Koinly وأدوات أخرى لتقليل عبء عمل الترتيب، لكن ما زال عليهم التأكد من صحة نتائج الحساب بأنفسهم.

نظرة عامة على أدوات الإقرار الضريبي للعملات المشفرة: مقارنة التطبيق في تايوان والواجهة الصينية

|

الأداة |

واجهة صينية تقليدية |

تنسيق الضرائب التايواني |

دعم استيراد BingX |

طرق الحساب المدعومة |

الرسوم |

|

Koinly |

لا |

دعم جزئي (يمكن إنتاج تقارير الأرباح والخسائر) |

يحتاج رفع CSV يدوي |

FIFO، LIFO، متوسط التكلفة |

نسخة أساسية مجانية، خطط مدفوعة تبدأ من حوالي $49 USD/سنة |

|

CoinTracker |

لا |

دعم جزئي |

يحتاج رفع CSV يدوي |

FIFO، LIFO |

25 معاملة مجانية، خطط مدفوعة تبدأ من حوالي $59 USD/سنة |

|

Blockpit |

لا |

دعم جزئي |

يحتاج رفع CSV يدوي |

FIFO، متوسط التكلفة |

نسخة أساسية مجانية، خطط مدفوعة تبدأ من حوالي $79 USD/سنة |

|

Excel/جداول Google |

نعم |

مرونة كاملة (تصميم ذاتي) |

يمكن استيراد CSV مباشرة |

قابل للتخصيص (FIFO، LIFO، متوسط التكلفة، إلخ) |

مجاني |

كيف تصدر سجلات تداول BTC من BingX وتحضر بيانات الضرائب

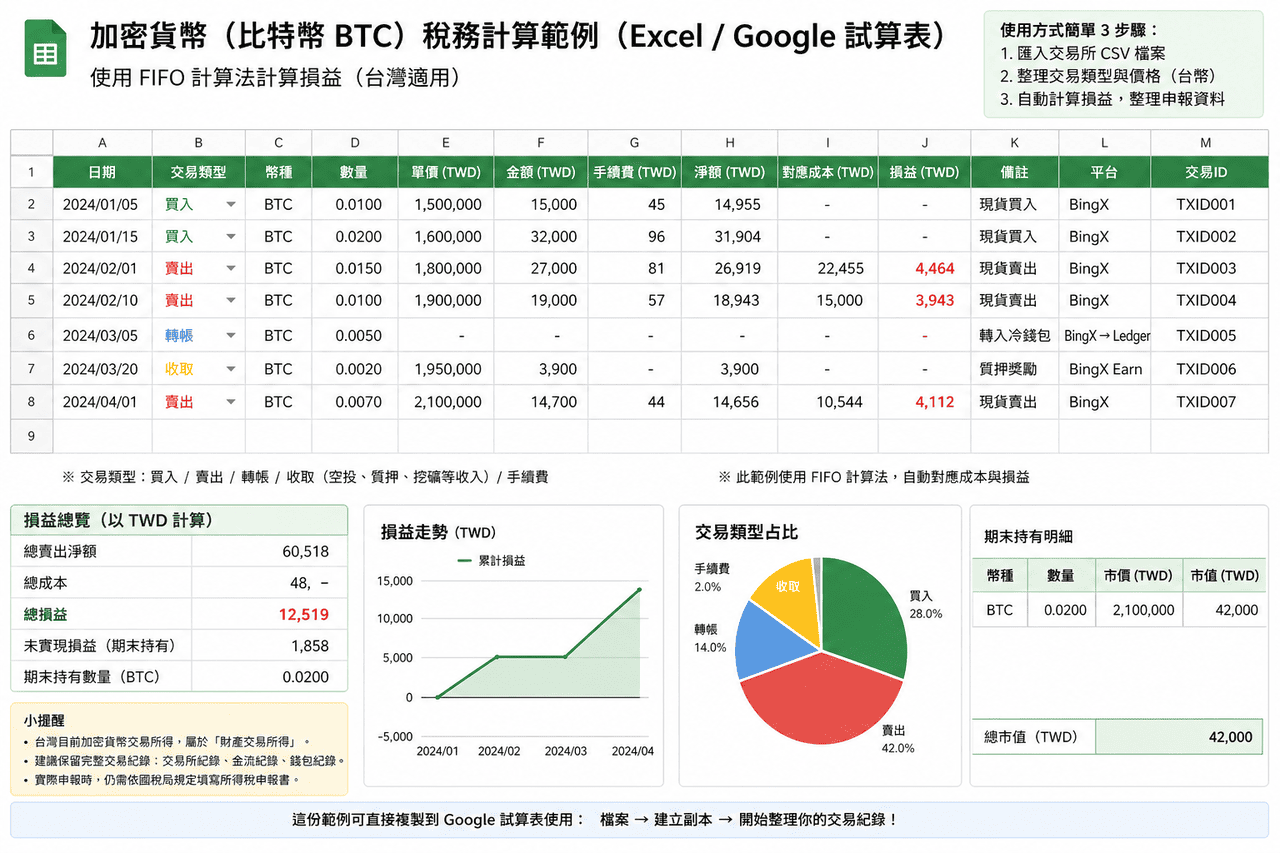

بالنسبة لمعظم مستثمري BTC التايوانيين، ترتيب جدول الأرباح والخسائر بأنفسهم هو الطريقة الأكثر مباشرة للإقرار، لا تحتاج للاعتماد على أدوات الطرف الثالث، فقط تحتاج لسجلات التداول الكاملة من BingX، يمكنك اتباع الخطوات التالية لحساب دخل المعاملات العقارية الذي يجب الإقرار عنه.

الخطوة الأولى: تنزيل سجلات التداول الكاملة من BingX

سجل الدخول إلى BingX، اذهب إلى "الأصول" ← "سجل التداول" أو "تاريخ الطلبات"، اختر الفترة الزمنية للسنة التي تحتاج للإقرار عنها (مثلاً 1 يناير 2025 إلى 31 ديسمبر 2025)، صدرها بصيغة CSV. بعد التنزيل تأكد من أن السجلات تتضمن الحقول التالية: وقت التداول، زوج التداول (BTC/USDT)، اتجاه البيع والشراء، كمية التنفيذ، متوسط سعر التنفيذ، الرسوم. إذا كنت تستخدم التداول الفوري والعقود الآجلة معاً، يجب تنزيل سجلات التداول الفوري وسجلات تداول العقود الآجلة بشكل منفصل، هذان النوعان من الأرباح والخسائر لهما طرق حساب مختلفة قليلاً، يُنصح بترتيبهما بشكل منفصل.

الخطوة الثانية: تحويل أسعار USDT إلى الدولار التايواني

الإقرار الضريبي في تايوان يحتاج للحساب بالدولار التايواني. إذا كان تداولك بسعر USDT، تحتاج للعثور على سعر صرف USDT/TWD ليوم كل معاملة، وتحويل مبلغ USDT إلى الدولار التايواني. أسعار الصرف المعلنة يومياً من البنك التايواني أو البنك المركزي يمكن استخدامها كأساس للتحويل، يُنصح باستخدام سعر الشراء الفوري للبنك في "يوم التنفيذ" لتحويل التكلفة، وسعر البيع الفوري للبنك في "يوم التنفيذ" لتحويل إيرادات البيع، والحفاظ على اتساق أساس التحويل، وتسجيل سعر الصرف المستخدم في كل تحويل ومصدره.

الخطوة الثالثة: ترتيب جدول حساب الأرباح والخسائر

إنشاء جدول حساب الأرباح والخسائر في Excel أو جداول Google، يُنصح بتضمين الحقول التالية: تاريخ التداول، شراء أو بيع، كمية BTC، التكلفة بالدولار التايواني (عند الشراء) أو الإيراد بالدولار التايواني (عند البيع)، الرسوم (بالدولار التايواني)، الربح والخسارة لكل معاملة. طريقة حساب الأرباح والخسائر لكل معاملة "بيع": الإيراد بالدولار التايواني - التكلفة المطابقة - الرسوم = الربح والخسارة لكل معاملة. حساب التكلفة المطابقة يعتمد على الطريقة التي تختارها (FIFO أو متوسط التكلفة).

مثال باستخدام طريقة متوسط التكلفة، لنفترض أنك نفذت العمليات التالية في 2025: في يناير اشتريت 0.5 BTC بـ 1.5 مليون دولار تايواني، في يونيو اشتريت 0.3 BTC بـ 1.05 مليون دولار تايواني، في أكتوبر بعت 0.4 BTC بـ 1.6 مليون دولار تايواني، إجمالي الرسوم 12 ألف دولار تايواني. حساب متوسط التكلفة: (1.5 مليون + 1.05 مليون) ÷ (0.5 + 0.3) = كل BTC متوسط التكلفة حوالي 3.1875 مليون دولار تايواني ÷ 0.8 = حوالي 3.1875 مليون دولار تايواني (هذا المثال معروض بنسبة مبسطة). التكلفة المطابقة لـ 0.4 BTC = 3.1875 مليون × 0.4 = حوالي 1.275 مليون دولار تايواني. الربح والخسارة لكل معاملة = 1.6 مليون - 1.275 مليون - 12 ألف = 313 ألف دولار تايواني (دخل المعاملات العقارية الذي يجب الإقرار عنه).

الخطوة الرابعة: جمع أرباح وخسائر السنة بأكملها وتأكيد أرقام الإقرار

جمع الأرباح والخسائر لكل معاملة لجميع معاملات البيع للسنة بأكملها، للحصول على إجمالي دخل المعاملات العقارية لـ BTC السنوي (أو إجمالي الخسائر). إذا كان رقماً موجباً، سيُدرج هذا المبلغ في حقل دخل المعاملات العقارية في ضريبة الدخل الشخصية الشاملة للسنة الحالية. إذا كان رقماً سالباً (خسارة)، يمكن الإقرار عنه كخصم خاص لخسائر المعاملات العقارية، وإرفاق سجلات التنفيذ من BingX كوثائق داعمة؛ عندما لا يمكن خصم الخسارة بالكامل في السنة الحالية، يمكن ترحيلها للاستخدام في 3 سنوات مقبلة.

الخطوة الخامسة: ملء الأرباح والخسائر في نموذج إقرار ضريبة الدخل الشاملة

اذهب إلى موقع خدمة الإقرار الإلكتروني وجباية الضرائب التابع لوزارة المالية (tax.nat.gov.tw)، املأ رقم الأرباح والخسائر السنوي المحسوب في حقل "دخل المعاملات العقارية" في إقرار ضريبة الدخل الشاملة. إذا كان دخلاً محلياً (السحب عبر MAX وBitoPro)، املأه مباشرة في حقل "دخل المعاملات العقارية". إذا كان دخلاً خارجياً (التحويل بالعملة الأجنبية عبر BingX ومنصات خارجية أخرى إلى تايوان)، فاملأه في الحقول ذات الصلة بـ "الدخل الخارجي"، وتأكد من تجاوزه لعتبة الإدراج البالغة مليون دولار تايواني. عند الإقرار يُنصح بإعداد CSV لسجلات التنفيذ من BingX وعملية حساب التحويل للدولار التايواني في نفس الوقت، لتوفير الشرح عند مراجعة إدارة الضرائب الوطنية.

الأخطاء الشائعة في الإقرار الضريبي للبتكوين وتوصيات الامتثال

وفقاً للممارسة الضريبية في تايوان، فيما يلي عدة مشاكل شائعة يواجهها مستثمرو BTC عند الإقرار، والطرق المقابلة للترتيب:

- يعتقد بعض الناس أنه إذا لم يتجاوز السحب 500 ألف دولار تايواني فلا حاجة للإقرار. 500 ألف دولار تايواني في الواقع هو عتبة الإبلاغ المصرفي تحت مكافحة غسيل الأموال، وليس له علاقة بالتزام الإقرار الضريبي. طالما أنك تحقق التداول من خلال البورصات الحقيقية وتحقق أرباحاً، فهو ضمن النطاق الذي يجب الإقرار عنه، حجم المبلغ لا يؤثر على التزام الإقرار.

- عدم الاحتفاظ بالسجلات ذات الصلة بتكلفة الشراء. تايوان تعتمد "سعر البيع ناقص التكلفة" لحساب دخل المعاملات العقارية، إذا لم يكن بالإمكان تقديم دليل التكلفة، قد يتم الاعتراف بطريقة التقدير، مما يكون أقل فائدة لسيناريوهات الاستثمار عالية التكلفة. يُنصح بتنزيل سجلات التنفيذ من BingX بانتظام والاحتفاظ بها، وتجنب الترتيب قبل موسم الضرائب فقط مما قد يؤدي لنقص البيانات.

- تجاهل إدراج الرسوم. دخل المعاملات العقارية يسمح بخصم الرسوم المتعلقة مباشرة بالتداول، مثل رسوم التداول أو رسوم السحب. إذا لم يتم إدراجها في الحساب، سيتم تضخيم الدخل الخاضع للضريبة. عند ترتيب الأرباح والخسائر، يجب تسجيل الرسوم المقابلة لكل معاملة معاً.

- استخدام طرق حساب تكلفة مختلفة في نفس السنة. إذا استُخدم FIFO لبعض المعاملات ومتوسط التكلفة لأخرى، سيزيد صعوبة الشرح، وقد يؤثر على اتساق الإقرار. عادة يُنصح باختيار طريقة واحدة في بداية السنة والحفاظ على الاتساق طوال السنة.

- عدم الإقرار عن خسائر السنة الحالية. بعض المستثمرين لم يقدموا إقراراً في سنوات الخسارة، مما أدى لعدم القدرة على استخدامها لخصم الأرباح المستقبلية. وفقاً للوائح الحالية، خسائر المعاملات العقارية تحتاج للإقرار في السنة الحالية، حتى يمكن خصمها في الفترات المستقبلية.

- الخلط في تصنيف الدخل المحلي والخارجي. السحب عبر البورصات المحلية (مثل MAX وBitoPro) هو دخل محلي، التحويل بالعملة الأجنبية عبر المنصات الخارجية (مثل BingX) يُعتبر دخلاً خارجياً، ينطبق عليهما حقول وعتبات إقرار مختلفة. إذا كان هناك مصادر مختلفة في نفس الوقت، يجب الحساب بشكل منفصل والإقرار بشكل منفصل.

ملاحظات

- محتوى هذه المقالة مرتب وفقاً لموقف وزارة المالية التايوانية الحالي وإطار القانون الضريبي، للمرجعية فقط، ولا يشكل نصيحة ضريبية أو قانونية. اللوائح ذات الصلة بالعملات المشفرة ما زالت في تعديل مستمر، مسودة القانون الخاص بإدارة الأصول الافتراضية تم إرسالها إلى يوان التنفيذ للمراجعة في يونيو 2025، بعد الإقرار الرسمي في المستقبل، قد تتغير طرق الإقرار، يُنصح بمتابعة إعلانات وزارة المالية باستمرار.

- الأوضاع الضريبية الشخصية تختلف حسب هيكل الدخل ومسار السحب وفترة الاحتفاظ، خاصة تحديد الدخل المحلي والخارجي، في بعض السيناريوهات ما زال هناك مجال للتفسير. إذا كان مبلغ التداول كبيراً أو الهيكل معقد، يمكن اعتبار استشارة محاسب أو محامي مطلع على الأصول المشفرة.

- سجلات التنفيذ من BingX هي البيانات الأصلية المهمة للإقرار، يُنصح بالتنزيل من الخلفية والنسخ الاحتياطي بانتظام (مثلاً كل ربع سنة)، بدلاً من انتظار الترتيب قبل موسم الضرائب مرة واحدة، لتقليل مخاطر نقص البيانات أو عدم القدرة على الاستعلام.

- إذا كنت تستخدم بورصات متعددة في نفس الوقت (مثل BingX مع MAX أو BitoPro)، يُنصح بتنزيل سجلات التداول من كل منصة بشكل منفصل، والتمييز بين المصادر المحلية والخارجية في جدول الأرباح والخسائر، وتجنب الحساب المختلط.

- الضرائب على العملات المشفرة في تايوان تعتمد نظام الإقرار الذاتي، آليات المراجعة ذات الصلة تم إنشاؤها تدريجياً. ما إذا كنت تلقيت إشعاراً ليس له علاقة مباشرة بالتزام الإقرار، في الممارسة العملية ما زالت تعتمد على الترتيب والإقرار الاستباقي كمعيار.

الخلاصة: الممارسة العملية للتعامل مع ضرائب البتكوين في تايوان

بيئة الإقرار الضريبي لـ BTC في تايوان تتجه تدريجياً من الحالة غير الواضحة في الماضي نحو لوائح أكثر وضوحاً، وزارة المالية قد صنفت أرباح العملات المشفرة كدخل من المعاملات العقارية، وآليات المراجعة ذات الصلة تم إنشاؤها تدريجياً أيضاً، أهمية الإقرار أكثر وضوحاً مقارنة بالماضي. بالنسبة للمستثمرين، الطريقة الأكثر عملية هي إنشاء عادات السجلات اليومية، مثل تنزيل سجلات التداول من BingX بانتظام، اختيار طريقة حساب تكلفة واحدة والحفاظ على الاتساق، وتسجيل كل معاملة ورسوم بالكامل، وحجز الوقت لترتيب البيانات قبل موسم الضرائب، لتقليل العبء في المعالجة اللاحقة. إذا كان حجم التداول كبيراً أو الهيكل معقد، يمكن أيضاً اعتبار البحث عن مساعدة من محترفين مطلعين على ضرائب الأصول المشفرة، وإدراج التخطيط ذي الصلة في ترتيب الاستثمار الإجمالي، بدلاً من التركيز على المعالجة قبل موسم الضرائب فقط.

قراءات ذات صلة

- توصيات منصات تداول البتكوين قصير المدى في تايوان: مقارنة شاملة للرسوم والأدوات التقنية (2026)

- كيف تقوم بالمراجحة في البتكوين في تايوان؟ مقارنة 4 استراتيجيات ودليل تشغيل كامل لـ BingX (2026)

- أي بورصة في تايوان الأنسب لتداول البتكوين بكميات كبيرة؟ مقارنة شاملة لرسوم المنصة والسيولة (2026)

- توصيات API أسعار بورصات العملات المشفرة وأدوات البيانات لعام 2026: ترتيب 5 منصات شائعة الاستخدام للمطورين

- مقارنة شاملة لمنصات تداول العقود الآجلة للعملات المشفرة في تايوان (2026): مقارنة الرسوم والسيولة والأمان

- مقارنة شاملة لإيداع وسحب العملات المشفرة بالعملة المحلية في تايوان: أي منصة أرخص للإيداع وأسرع للسحب؟ (2026)