في أوائل يونيو 2026، شركة سامسونغ للإلكترونيات تجد نفسها في مفترق طرق درامي بين طلب صناعي لا مثيل له وديناميكيات شركات متغيرة. بعد مكاسب مذهلة من بداية العام تجاوزت 190%، تمكنت الرائدة الكورية الجنوبية في مجال أشباه الموصلات لفترة وجيزة من تجاوز ميتا وتسلا في القيمة السوقية خلال التداول داخل اليوم في 2 يونيو، مخترقة إلى أفضل عشر شركات في العالم بقيمة سوقية وصلت إلى ذروة قريبة من 1.54 تريليون دولار قبل أن تستقر حول ₩310,500 للسهم الواحد.

بينما أمضى السهم الدورات السابقة في التنقل عبر فوائض العرض الشديدة، فإن الاختراقات التشغيلية المتتالية في ذاكرة عالية النطاق الترددي (HBM) قد شحنت توقعات إيراداتها بقوة فائقة. يوازن المستثمرون بقوة تقارير الربع الأول القوية جداً والتوجيهات المستقبلية المتفائلة للغاية مع البيئة العمالية المتصاعدة التي تضع ضغطاً هائلاً على نماذج نفقات الشركات طويلة الأجل.

بينما ينتقل النظام البيئي التكنولوجي العالمي نحو أطر عمل الذكاء الاصطناعي المتخصصة والأنظمة متعددة الوسائط التي تدمج الرؤية واللغة والسلوك، فإن الضرورة المطلقة لتكامل الذاكرة عالية الكثافة وكفؤة الطاقة حولت سامسونغ إلى عقدة بنية تحتية أساسية. ومع ذلك، فإن نزاع عمالي كبير شمل إضراباً عاماً كاد أن يحدث أجبر الإدارة على اتفاقية مشاركة أرباح فريدة، مما خلق جدل تقييم مستمر حول ضغط الهامش الهيكلي.

يحلل هذا الدليل توقعات أسهم سامسونغ للإلكترونيات وتوقع الأسعار لما تبقى من 2026، باستخدام بيانات من جولدمان ساكس، جي بي مورغان، وأوراق KB المالية، وUBS، والإفصاحات المالية التنظيمية الرسمية.

ستكتشف أيضاً كيفية تداول عقود أسهم سامسونغ للإلكترونيات الآجلة على BingX TradFi مع ضمان USDT.

أهم 5 أشياء يجب على متداولي سامسونغ (005930.KS) معرفتها في 2026

بينما تتنقل سامسونغ في بيئة عالية المخاطر من التوسع المتفجر للإيرادات والمفاوضات العمالية المحلية المكثفة، يجب على المتداولين مراقبة هذه العوامل الخمسة المحركة للسوق عن كثب:

- بيع كامل القدرة لعام 2027: وفقاً للمحلل جيف كيم من أوراق KB المالية، فإن الطلب المتزايد من مشغلي الذكاء الاصطناعي الفائق والنمو المحدود هيكلياً لعرض الصناعة سيبقيان أسواق DRAM وNAND ضيقة لسنوات. من المتوقع أن تُباع كامل إنتاج سامسونغ من رقائق الذاكرة حتى 2027 بالكامل، مما يجبر شركات التكنولوجيا الكبرى على التفاوض بشكل متزايد على صفقات موردين لمدة 5 سنوات تمتد حتى 2030 لضمان الإمداد.

- تحقق إنفيديا من HBM4 وخط إنتاج فيرا روبن: في مؤتمر GTC تايبيه، أكدت إنفيديا أن معمارية الرقائق الذكية الجيل القادم، فيرا روبن، ستستخدم ذاكرة HBM4 المتقدمة من سامسونغ. حصلت ذاكرة سامسونغ عالية الجودة للذكاء الاصطناعي رسمياً على شهادات الجودة لكل من إنفيديا و AMD، مع بيع كامل قدرة إنتاج HBM لعام 2026 بالكامل.

- الإضراب العام المتجنب لـ48,000 عضو: في 20 مايو 2026، تجنبت مفاوضة بوساطة حكومية في اللحظة الأخيرة بصعوبة إضراباً عاماً لمدة 18 يوماً من قبل أكبر نقابة عمال في سامسونغ. بينما تم حل الأزمة مؤقتاً، تنازلت الإدارة عن زيادة راتب متوسطة 6.2% لعام 2026 إلى جانب حوض مكافآت أسهم مرتبطة بالربح بنسبة 10.5% لقسم أشباه الموصلات.

- الأداء المالي التاريخي للربع الأول: في تقرير أرباحها في أبريل، أعلنت سامسونغ عن إيرادات موحدة للربع الأول بقيمة ₩133.9 تريليون، بزيادة 69% سنوياً، وربح تشغيلي قدره ₩57.2 تريليون. هذا يمثل زيادة ثمانية أضعاف في الربح الفصلي، مدفوعة بهامش تشغيلي قوي بنسبة 42.7% حيث ارتفعت أسعار العقود لـDRAM التقليدية بنسبة تقارب 98% في الربع الأول من 2026 وحده.

- إطلاق عينات HBM4E ذات 12 طبقة: في محاولة لتوسيع خندقها التنافسي، أعلنت سامسونغ في أواخر مايو أنها بدأت شحن عينات عملائها العالميين لرقائق HBM4E ذات الـ12 طبقة الأولى في الصناعة. تعمل بسرعات تصل إلى 16 جيجابت/ثانية بسعة 48 جيجابايت، تمثل هذه التكوينة الجيل القادم زيادة كثافة بنسبة 30% عن معماريات HBM4 الأساسية.

ما هي سامسونغ للإلكترونيات؟

شركة سامسونغ للإلكترونيات المحدودة هي رائدة عالمية في الذاكرة المحسنة للتطبيقات، ونظام LSI، ومعماريات المسابك المتقدمة لأشباه الموصلات. تعمل من سوون، كوريا الجنوبية، تحتفظ الشركة بموقع هيكلي مهيمن عبر المكدس التكنولوجي العالمي، محافظة على التكامل الرأسي المطلق عبر ذاكرة الوصول العشوائي الديناميكية (DRAM)، وتخزين فلاش NAND، وذاكرة عالية النطاق الترددي (HBM).

اعتباراً من منتصف 2026، تمثل سامسونغ ركيزة حيوية في ثورة الذكاء الاصطناعي. إلى جانب SK Hynix و TSMC، تشكل النواة النخبوية للنظام البيئي للأجهزة التي تغذي مراكز البيانات الضخمة. ابتكاراتها الهندسية الملكية، تكديس DRAM عمودياً لتحسين النطاق الترددي والأداء الحراري، توفر طبقة الذاكرة الأساسية المطلوبة من قبل وحدات معالجة الرسوميات (GPUs) المتقدمة ومسرعات الذكاء الاصطناعي مثل وحدة معالجة التنسور Ironwood من جوجل.

أداء سامسونغ في أوائل 2026: إعادة التسعير بعد الأرباح

بدأت الشركة الربع الثاني من 2026 بالإعلان عن نتائج مالية متميزة أعادت ترسيخ تقييمات المؤسسات بالكامل. وصلت الإيرادات الموحدة إلى ₩133.9 تريليون، مدفوعة بانتعاش كامل للأسعار حيث ارتفعت إيرادات صناعة DRAM العالمية بنسبة 81% ربع على ربع إلى 97 مليار دولار.

الأهم من ذلك، من المتوقع أن تولد قسم الذاكرة وحده ₩38 تريليون في الربح التشغيلي للربع الأول، مطابقة أو تتجاوز تقريباً إجمالي أرباح الشركة الهيكلية لكامل 2025 في ربع واحد فقط. هذا التحول الهيكلي دفع المحللين في أوراق KB المالية إلى رفع تقديرات الربح التشغيلي قريب الأجل لعام 2026 بنسبة 30% إلى ₩220 تريليون، تليها مراجعة صعودية قوية لتوقعات 2027 إلى ₩301 تريليون.

مع استمرار أسعار عقود الذاكرة في مسار تصاعدي بسبب توسع القدرة الضيق ومعدلات تحويل HBM العالية، دخل الملف المالي الأساسي في دورة فائقة تفصل عن سلوك الازدهار والانهيار التقليدي.

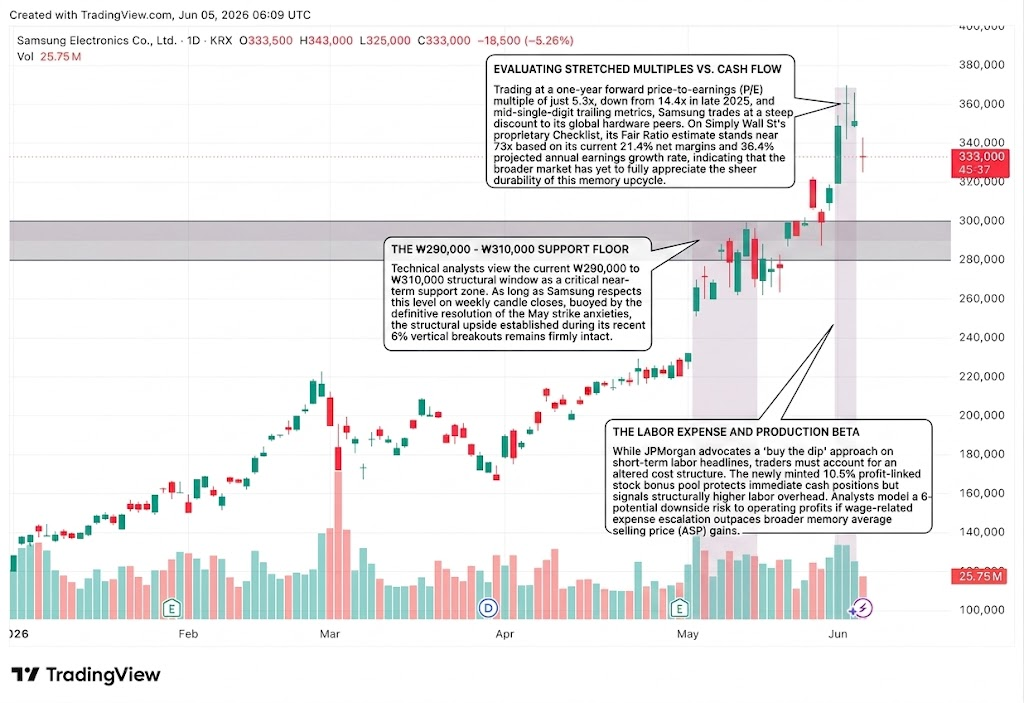

استراتيجية تداول سامسونغ لعام 2026: التنقل عبر مضاعفات التقلبات

أرضية الدعم ₩290,000 - ₩310,000

يعتبر المحللون التقنيون النافذة الهيكلية الحالية من ₩290,000 إلى ₩310,000 كمنطقة دعم حرجة قريبة الأجل. طالما أن سامسونغ تحترم هذا المستوى في إغلاقات الشموع الأسبوعية، مدعومة بالحل النهائي لقلق الإضرابات في مايو، فإن الصعود الهيكلي الذي تأسس خلال اختراقاتها الرأسية الأخيرة بنسبة 6% يبقى سليماً بقوة.

تقييم المضاعفات الممدودة مقابل التدفق النقدي

بتداول عند مضاعف سعر إلى أرباح (P/E) لمدة سنة واحدة مستقبلية قدره 5.3x فقط، انخفاضاً من 14.4x في أواخر 2025، ومقاييس أثر وسط رقم مفرد، تتداول سامسونغ بخصم حاد من نظرائها في الأجهزة العالمية. على تقدير معدل القيمة العادلة الخاص بـSimply Wall St، يقف تقديره قريباً من 73x بناء على هوامشه الصافية الحالية البالغة 21.4% ومعدل نمو الأرباح السنوية المتوقع البالغ 36.4%، مما يشير إلى أن السوق الأوسع لم تقدر بعد بالكامل المتانة الحقيقية لهذه الدورة الصاعدة للذاكرة.

مصاريف العمالة ونسخة بيتا الإنتاج

بينما تدافع جي بي مورغان عن نهج "شراء عند الانخفاض" في عناوين العمالة قصيرة الأجل، يجب على المتداولين حساب هيكل التكلفة المعدل. حوض مكافآت الأسهم المرتبطة بالربح الجديد بنسبة 10.5% يحمي المواقف النقدية الفورية لكنه يشير إلى نفقات عمالة أعلى هيكلياً. يضع المحللون نموذجاً لخطر انخفاض محتمل بنسبة 6-10% على أرباح التشغيل إذا تجاوز تصعيد المصاريف المرتبطة بالأجور مكاسب متوسط أسعار البيع (ASP) للذاكرة الأوسع.

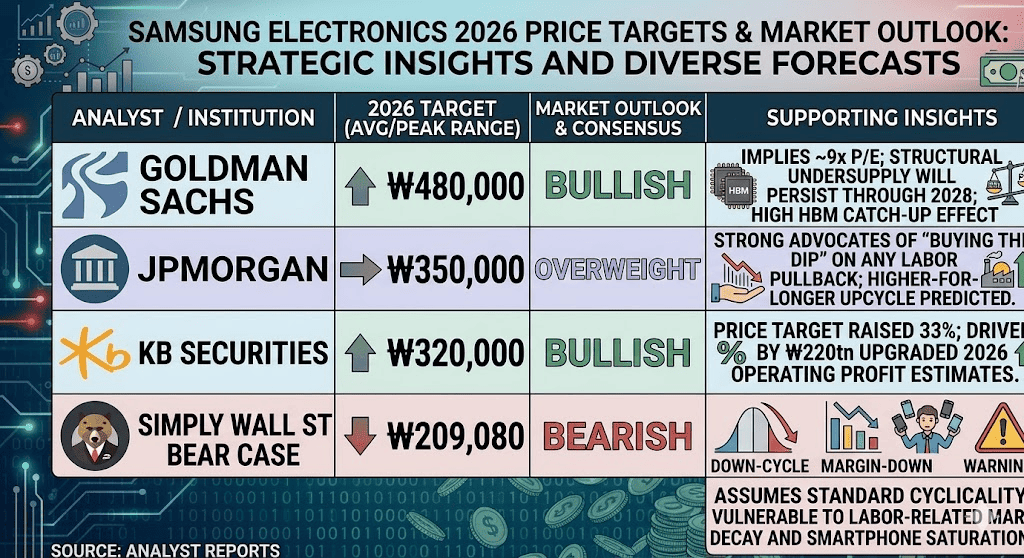

توقعات سامسونغ لعام 2026: ذروة الشارع العالية عند ₩480,000 مقابل فخ دوري هيكلي عند ₩209,000

تقييم مسار سامسونغ المستقبلي يتطلب موازنة نقص أشباه الموصلات المستمر متعدد السنوات مقابل الاحتكاك التشغيلي للمناظر العمالية المحلية المتصاعدة.

الحالة الصعودية: احتكار HBM4 بقيمة ₩480,000 ومحفز مسبك أبل

الأطروحة الصعودية تعتمد بالكامل على تنفيذ سامسونغ السريع في عقد الذكاء الاصطناعي عالي الجودة. مدعومة برفع أهداف جولدمان ساكس نحو ₩480,000، هذا المسار يفترض أن الذاكرة تدخل تحولاً نموذجياً هيكلياً دائماً بدلاً من ارتفاع دوري. تحت هذا الإطار، سيزيد متوسط أسعار البيع التقليدية لـDRAM في سامسونغ بنسبة 326% سنة على سنة في 2026، بينما يتوسع السوق الإجمالي القابل للخدمة لـHBM العالمي بشكل أسي إلى 116 مليار دولار بحلول 2027.

في هذا السيناريو، تنجح سامسونغ في التقاط 40% من حصة السوق العالمية لـHBM بحلول 2027، مطابقة SK Hynix. هذه الهيمنة تعزز بمحفز علماني ثانوي ضخم: مناقشات استكشافية مع أبل لصنع معالجات الأجهزة الرئيسية مباشرة داخل مرافق المسبك الأمريكية. إذا تأكدت، فإن هذه الالتزامات لمسبك متعدد المليارات ستكسر احتكار TSMC المطلق، مما يبرر إعادة تقييم ضخمة للسهم نحو ₩480,000.

الحالة الأساسية لأسهم سامسونغ: هضبة توحيد ₩320,000 – ₩360,000

الحالة الأساسية تتصور صعوداً مستمراً ثابتاً حيث يوفق السوق بين توليد النقد الضخم لسامسونغ وقيودها التشغيلية الهيكلية. مدعومة من أوراق KB المالية وجي بي مورغان، هذا المسار يأخذ في الاعتبار قفزة متوقعة بنسبة 148% في أسعار عقود DRAM لعام 2026 إلى جانب زيادات NAND بنسبة 111%.

تستقر التقييمات بشكل مريح بين ₩320,000 و₩360,000 حيث ينشر مشغلو التكنولوجيا الفائقة أكثر من 700 مليار دولار في إنفاق البنية التحتية. في هذا المناظر، السهم محمي من الانخفاض الحاد بسبب اتفاقيات ملزمة قوية طويلة الأجل (LTAs)، لكن الصعود يبقى محدوداً حيث احتكاكات الإنتاج البسيطة وتزايد تكاليف المكونات داخل أقسام الهاتف المحمول والعرض في سامسونغ تعوض جزئياً المكاسب الفلكية لقسم أشباه الموصلات.

الحالة الهابطة: التحول الدوري عند ₩209,000 وفخ رفض النقابة

التوقعات الهابطة تركز على العكس الدوري التاريخي ومخاطر التنفيذ المحلي. إذا فشلت اتفاقية الراتب المبدئية خلال تصويتات المصادقة النقابية القادمة، أو إذا جدد العمال الدعوات لتخصيص دائم بنسبة 15% من الربح التشغيلي المطلق للشركة، قد يهرب رأس المال المؤسسي بسبب مخاوف تآكل الهامش.

هذه الأطروحة، مصممة حسب القيمة العادلة لحالة الهبوط لمجتمع Simply Wall St البالغة ₩209,079، تفترض أن ازدهار الذاكرة يبقى دورياً بطبيعته. إذا أعاقت الرياح المعاكسة الكلية عمليات نشر الذكاء الاصطناعي الطرفي العالمية في المركبات المستقلة والروبوتات، فإن تراكماً مفاجئاً للعرض الثانوي يمكن أن يؤدي إلى تحول قوي في أسعار عقود DRAM/NAND، مما يجبر على تصحيح سريع عالي المخاطر عائداً نحو مستوى ₩200,000.

توقعات أسعار سامسونغ للإلكترونيات (005930.KS) لعام 2026 من محللي وول ستريت

|

المؤسسة |

هدف السعر لعام 2026 (الذروة/المتوسط) |

النظرة العامة للسوق |

|

جولدمان ساكس |

₩480,000 |

صعودي: يعني ~9x P/E؛ النقص الهيكلي سيستمر حتى 2028؛ تأثير اللحاق بـHBM العالي. |

|

جي بي مورغان |

₩350,000 |

وزن زائد: مدافعون أقوياء عن "شراء عند الانخفاض" في أي انسحاب عمالي؛ دورة صاعدة أعلى لفترة أطول. |

|

أوراق KB المالية |

₩320,000 |

صعودي: رفع هدف السعر بنسبة 33%؛ مدفوع بتقديرات ربح تشغيلي محسنة لعام 2026 قدرها ₩220tn. |

|

حالة الهبوط لـSimply Wall St |

₩209,080 |

هابط: يفترض الدوريات القياسية؛ عرضة لتآكل الهامش المرتبط بالعمالة وتشبع الهواتف الذكية. |

كيفية تداول عقود أسهم سامسونغ للإلكترونيات الآجلة على BingX TradFi

بينما تتنقل سامسونغ خلال هذه الفترة من التوسع التاريخي للقيمة السوقية واكتشاف الأسعار عالي الحجم، يمكن للمتداولين التكتيكيين الاستفادة بسلاسة من حركة أسعارها من خلال منصة BingX:

- الوصول إلى BingX TradFi: انتقل إلى قسم TradFi المتخصص في لوحة تحكم بورصة BingX الرئيسية.

- اختر سامسونغ للإلكترونيات (005930): ابحث عن واختر عقد SAMSUNG-USDT الآجل الدائم.

- اختر اتجاهك: اختر فتح شراء آجل إذا كنت تعتقد أن تحقق إنفيديا من HBM4 وتوقعات ربح 2027 البالغة ₩530 تريليون ستدفع الأصل إلى هدف الشارع العالي ₩480,000. اختر فتح بيع آجل لتداول الانخفاض المحتمل من احتكاك العمالة والتحولات الدورية للأسعار.

- اختر الرافعة المالية ووضع الهامش: طبق معاملات الهامش المعزول أو المتبادل المفضلة إلى جانب رافعة مالية محافظة لتحسين كفاءة رأس المال.

- تنفيذ بروتوكولات مخاطر صارمة: استخدم أدوات BingX المتقدمة لجني الربح ووقف الخسارة (TP/SL) لتأمين المكاسب وحماية رأس مالك من الفجوات المفاجئة في ساعات تداول السوق الآسيوية.

أهم 5 مخاطر يجب مراعاتها قبل الاستثمار في أسهم سامسونغ

بينما يقدم النمو المتفجر لأشباه الموصلات في سامسونغ قصة مقنعة، فإن التنقل في هذا الأصل يتطلب تقييماً دقيقاً لألغامه التشغيلية الفريدة:

- المصادقة النقابية ونقاط ضعف العمالة: إذا تم رفض إطار مكافآت الأسهم المبدئية بنسبة 10.5% من قبل تصويت العضوية العامة، فإن تعليق الإضراب لمدة 18 يوماً سيذوب، مهدداً سلاسل الإمداد العالمية.

- منافسة حصة سوق HBM: المنافس SK Hynix يحتفظ بمعيار عالي بشكل استثنائي، محققاً هوامش تشغيل قياسية بنسبة 72% في الربع الأول ويجبر سامسونغ على دورات تحويل بحث وتطوير قوية ومكثفة رأسمالياً للحاق.

- ضعف الهاتف المحمول/العرض الاقتصادي الكلي: بينما تشهد وحدة الرقائق هوساً مطلقاً، تواجه أقسام سامسونغ المواجهة للمستهلك في الهاتف المحمول والعرض تدهور هامش بسبب ارتفاع تكاليف المواد.

- تخفيف النفقات الرأسمالية: أهداف الاستثمار الضخمة طويلة الأجل، بما في ذلك هدف تشغيلي سنوي متوقع قدره ₩200 تريليون حتى 2028، تتطلب نشر رأسمال مستمر وضخم يقيد تحويل التدفق النقدي الحر قريب الأجل.

- نقاط ضعف التجارة الجيوسياسية: كركيزة أساسية في أجهزة الذكاء الاصطناعي العالمية، تبقى سامسونغ معرضة بعمق لاحتكاك التحكم التجاري الدولي، وتعديلات الامتثال للتصدير، والتصدع التكنولوجي بين ممرات المستهلكين الشرقية والغربية.

أفكار ختامية: هل أسهم سامسونغ للإلكترونيات شراء في 2026؟

اعتباراً من يونيو 2026، تمثل سامسونغ للإلكترونيات واحدة من أكثر الفرص مغا-كاب مُسعّرة خطأً جوهرياً داخل مناظر البنية التحتية للذكاء الاصطناعي. التحقق المزدوج الفريد للشركة عبر أنظمة إنفيديا وAMD البيئية، مقترناً ببيع إجمالي للإمداد يمتد حتى 2027، يصدق بالكامل على الأطروحة أن الذاكرة هي عقدة اختناق هيكلية لا غنى عنها وغير دورية.

بينما تقدم المفاوضات العمالية المحلية طبقة من تقلبات العناوين وخط أساس تكلفة أعلى، فإن التداول بخصم حاد في P/E المستقبلية يوفر هامش أمان مقنع بشكل لا يصدق مقارنة بمضاعفات التكنولوجيا الغربية الممدودة. بالنسبة للمشاركين التكتيكيين قصيري الأجل، توفر الأسهم نظاماً بيئياً نخبوياً لالتقاط التقلبات عبر عقود BingX الآجلة، بينما يتم تقديم المستثمرين طويلي الأجل بنقطة دخول جذابة إلى العمود الفقري الهيكلي لازدهار الذكاء الاصطناعي العالمي.

تذكير المخاطر: يتضمن تداول أسهم أشباه الموصلات عالية النمو مخاطر رأسمال كبيرة بسبب مقاييس بيتا المرتفعة، والتعديلات التصنيعية المكثفة رأسمالياً، والأطر العمالية المحلية المعقدة. فرض دائماً إدارة المخاطر المنضبطة، وتحديد حجم المركز المناسب، و وقف الخسائر الإلزامية.

قراءة ذات صلة

- توقع سعر أسهم SMCI لعام 2026: ازدهار مقياس الرف عند 65 دولاراً للشارع العالي أم فخ حوكمة الشركات؟

- أفضل أسهم ذاكرة عالية النطاق الترددي (HBM) للشراء في الدورة الفائقة للذاكرة لعام 2026

- توقعات صندوق Roundhill Memory ETF (DRAM) لعام 2026: دورة فائقة للذكاء الاصطناعي بقيمة 1.5 مليار دولار أم فخ 'RAMmageddon'؟

- أفضل أسهم أشباه الموصلات للذكاء الاصطناعي للشراء في 2026: دليل شامل لرقائق الذكاء الاصطناعي وسلسلة الإمداد