الذكاء الاصطناعي (AI) نجح في التوسع من النماذج الأولية للبرمجيات المحلية لتحفيز أكبر طفرة في البنية التحتية الحاسوبية المادية في التاريخ الحديث. بحلول منتصف 2026، لم تعد صناعة التكنولوجيا العالمية تتتبع فقط مصممي الشرائح، بل المنصات السحابية الضخمة المُقيّسة التي تنشر هذه المعجلات. الموفرين فائقي السعة.

من المتوقع أن ينفق موفرو السحابة الأساسيون في العالم مجتمعين ما بين 650 مليار دولار إلى 725+ مليار دولار، مع توقعات وول ستريت تتجه نحو 800 مليار دولار، في النفقات الرأسمالية (capex) هذا العام وحده. هذا رأس المال موجه بالكامل نحو بناء مراكز البيانات المادية، وحيازة الطاقة بمقياس الجيجاوات، وشبكات الشبكات عالية الأداء، وعمليات نشر التبريد السائل المتقدم.

مع قيام عمالقة التكنولوجيا هؤلاء بتثبيت خطوط البنية التحتية متعددة السنوات، تتفكك الحدود الرأسمالية التقليدية. ظهور الأسهم المرمزة، وهي أصول رقمية تتبع الأسهم الحقيقية 1:1 على البلوكتشين العامة، يتيح لرأس المال المبدع للعملات المشفرة الاندماج مباشرة في الأسواق العالمية للأسهم.

المنصات مثل BingX TradFi تتيح للمستثمرين العالميين تداول العقود الآجلة الرائدة للأسهم الأمريكية باستخدام USDT كضمان. يوفر هذا الإطار تعرضاً جزئياً على مدار الساعة طوال أيام الأسبوع لقادة الذكاء الاصطناعي السحابي والبنية التحتية الرائدين دون الحاجة لحسابات وساطة تقليدية عبر الحدود، موجهاً السيولة مباشرة إلى الطبقة الأساسية للاقتصاد الرقمي الحديث.

الاتجاهات الهيكلية الرئيسية في سوق الموفرين فائقي السعة للذكاء الاصطناعي العالمي في 2026

تطور منظر البنية التحتية السحابية للذكاء الاصطناعي إلى سباق معقد للغاية وكثيف رأس المال. تحول بناء مراكز البيانات من ممارسة عقارية معيارية إلى مكدس تكنولوجي عالي التخصص. تُعرّف دورة الموفرين فائقي السعة الفائقة لعام 2026 بأربعة اتجاهات هيكلية أساسية:

1. نقطة التحول في الاستثمار والاستدلال

بينما ركز عامي 2024 و2025 بشكل كبير على تدريب النماذج، يمثل عام 2026 مرحلة إثبات محورية لوول ستريت. ينقل المستثمرون تركيزهم من الزيادات الخام في النفقات الرأسمالية إلى الاستثمار المستدام ومعدلات الإيرادات والاعتماد التجاري. تتسارع إيرادات السحابة بسرعة مع انتقال أحمال العمل للذكاء الاصطناعي المؤسسي بالكامل إلى استدلال الإنتاج، مما يدفع طلباً هائلاً على سعة السحابة.

2. الترابط في تقييم الأسهم الخاصة

ظهرت ديناميكية مالية فريدة للغاية في عام 2026 فيما يتعلق بكيفية محاسبة الموفرين فائقي السعة لاستثماراتهم الضخمة في مختبرات الذكاء الاصطناعي. في الربع الأول من 2026، حققت Alphabet وAmazon مجتمعتين 53 مليار دولار مذهل من الدخل الآخر، والذي شكل نحو 60% من دخلهما المشترك.

كان هذا البند مدفوعاً بشكل كبير بالزيادات غير النقدية وغير المحققة في حصصهما من الأسهم الخاصة في كيانات مثل Anthropic وOpenAI (مع وصول تقييم Anthropic الخاص إلى 380 مليار دولار). هذا المال يُموَّل بشكل متكرر مباشرة إلى الموفرين فائقي السعة كعقود سحابية بمليارات الدولارات، مما يجعل صناعة تكنولوجيا الذكاء الاصطناعي معتمدة بشكل مكثف على بعضها البعض.

3. اختناقات شديدة في الشبكة والطاقة

توفر الأجهزة المادية لم يعد القيد الوحيد؛ أصبح الوصول إلى الكهرباء الخام هو الاختناق التشغيلي الحاسم. مراكز بيانات الذكاء الاصطناعي من الجيل التالي تتطلب الآن بصمات طاقة بمقياس الجيجاوات، مما يجبر الموفرين فائقي السعة على تأمين إعادة تشغيل الطاقة النووية المتخصصة، والمفاعلات النمطية الصغيرة (SMRs)، وصفقات الشبكة البديلة، وهياكل تداول الطاقة. حدود الطاقة المحلية تخلق تراكمات طلبات رئيسية عبر القطاع.

4. السيليكون المخصص وبنية السحابة المتعددة

لحماية هوامش التشغيل طويلة المدى وتجاوز زيادات المعالجات من الطرف الثالث المتميزة، يقوم موفرو السحابة الرئيسيون بتوسيع الدوائر المتكاملة المخصصة للتطبيقات المحددة (ASICs) ووحدات معالجة التنسور (TPUs) داخلياً بقوة. بالتزامن، يعطي عملاء المؤسسات الأولوية لاستراتيجيات السحابة المتعددة بدلاً من الاعتماد على مورد سحابة واحد، مما يتيح للاعبين في البنية التحتية المرنة الحصول على حصة سوقية كبيرة.

ما هي أفضل أسهم الموفرين فائقي السعة للذكاء الاصطناعي للشراء في 2026؟

تحدد القائمة التالية موفري السحابة الرائدين ومنصات البنية التحتية ومصانع الذكاء الاصطناعي المتخصصة التي تقود دورة التكنولوجيا العالمية في النصف الثاني من 2026.

1. Microsoft (MSFT)

- الدور الأساسي: تكامل الذكاء الاصطناعي المؤسسي، Azure Cloud، والتحالف الاستراتيجي مع OpenAI

Microsoft Azure تحتل ما يُقدر بـ 25% من الحصة السوقية العالمية للسحابة، وتعمل كأسرع الرواد نمواً على نطاق واسع بنمو سحابي 31% سنوياً في أوائل 2026، مع 12 نقطة مئوية كاملة مدفوعة بحتة بخدمات الذكاء الاصطناعي.

النفقات الرأسمالية المتوقعة لـ Microsoft لعام 2026 تصاعدت بحدة إلى 190 مليار دولار، مدفوعة ببناء مراكز البيانات وتأثير 25 مليار دولار من ارتفاع أسعار الذاكرة والمكونات العالمية. التزاماتها التجارية المتبقية للأداء (RPO) تقف عند 627 مليار دولار ضخم، بينما وصل أعمالها المتخصصة في الذكاء الاصطناعي إلى معدل إيرادات سنوية يبلغ 37 مليار دولار (+123% سنوياً).

Microsoft محدودة السعة حالياً بشدة حتى نهاية 2026 بسبب حدود الطاقة المحلية. استراتيجياً، حدثت Microsoft علاقتها طويلة الأمد مع OpenAI، منهية هياكل إيرادات استضافة النماذج الحصرية في Azure مقابل ترخيص ملكية فكرية غير حصري وخالي من الرسوم يمتد حتى 2032، مما يمنح MSFT استقراراً هيكلياً بينما تدير تراكمات البنية التحتية الضخمة.

2. Amazon (AMZN)

- الدور الأساسي: مزود السحابة العالمي المهيمن عبر AWS ونشر الشرائح المخصصة

Amazon AWS تبقى رائد البنية التحتية السحابية العالمي بلا منازع، تتحكم في 30% من الحصة السوقية اعتباراً من الربع الأول 2026. نمت إيرادات السحابة 19% سنوياً، مع AWS مساهمة في الغالبية العظمى من الدخل التشغيلي المؤسسي لأمازون.

التزمت Amazon بمعدل نفقات رأسمالية ضخم يبلغ 200 مليار دولار لعام 2026، مع إنفاق الربع الأول يتجاوز 43 مليار دولار. بشكل حاسم، كشفت AWS عن معدل خدمات الذكاء الاصطناعي التوليدي السنوي الذي يتجاوز 15 مليار دولار، نامياً بأرقام ثلاثية سنوياً.

Amazon تحمي بنجاح هوامش البنية التحتية الإجمالية من خلال توسيع شرائح السيليكون المخصصة Trainium وInferentia، مما يقلل اعتمادها على معالجات الطرف الثالث عالية التكلفة. علاوة على ذلك، Amazon تثبت الهيمنة الإقليمية متعددة العقود، منفذة أكثر من 33 مليار دولار في استثمارات السحابة والبنية التحتية للذكاء الاصطناعي المخططة عبر جنوب شرق آسيا (سنغافورة، ماليزيا، إندونيسيا، تايلاند) حتى 2039.

3. Alphabet (GOOGL)

- الدور الأساسي: منصة Google Cloud Platform (GCP)، وحدات TPU المملوكة، وحاجز الذكاء الاصطناعي الشامل

Google Cloud أصبحت مربحة بشكل رسمي على نطاق واسع، مع هوامش تشغيلية للربع الأول وصلت رقماً قياسياً 17% (الربح التشغيلي تجاوز 6.6 مليار دولار). إجمالي إيرادات السحابة عبرت معلم 20 مليار دولار ربع سنوي لأول مرة، نامية 63% سنوياً بشكل بارز.

Alphabet رفعت توجيهها للنفقات الرأسمالية للعام الكامل 2026 إلى 180–190 مليار دولار لتوسيع البنية التحتية الحاسوبية الأساسية، محذرة أن نفقات 2027 الرأسمالية ستزيد بشكل كبير عن مستويات 2026. تراكم Google Cloud المتعاقد عليه (RPO) تضاعف تقريباً ربع سنوي إلى رقم قياسي 460 مليار دولار، مدفوعاً بالتزامات الذكاء الاصطناعي المؤسسي الضخمة متعددة السنوات.

صرح الرئيس التنفيذي سوندار بيشاي أن Alphabet محدودة الحوسبة بنشاط في المدى القريب، مؤكداً أن إيرادات السحابة كانت ستكون أعلى إذا كان بالإمكان تلبية الطلب الفوري على البنية التحتية للعملاء. التكامل العميق للشركة لبحث الذكاء الاصطناعي التوليدي يواصل دفع حجم الاستفسارات إلى أعلى المستويات على الإطلاق، مما يدعم نمو إيرادات البحث الأساسي بنسبة 19%.

4. Oracle (ORCL)

- الدور الأساسي: أنظمة قواعد البيانات متعددة السحابات المؤسسية وOCI المتخصص سريع النمو

Oracle رسخت موقعها بالكامل كـ"المورد فائق السعة الرابع" الناشئ. بنيتها السحابية Oracle Cloud Infrastructure (OCI) حققت ربعاً ثالثاً تاريخياً للسنة المالية 2026، محققة نمو إيرادات إجمالي 21.7% (17.19 مليار دولار)—مسجلة المرة الأولى التي نمت فيها كل من الإيرادات العضوية وربحية السهم العضوية بنسبة 20% أو أفضل في خمسة عشر عاماً.

Oracle تتجه نحو خط أنابيب نفقات رأسمالية ~50 مليار دولار. بينما ضغطت البنى التحتية الأقل هامشاً إجمالي الهامش الإجمالي إلى 64.6%، دفعت منافع الحجم والاستغلال الضخمة الدخل التشغيلي الأساسي بنسبة 27% إلى 5.62 مليار دولار. إجمالي RPO يقف عند 553 مليار دولار هائل.

المحفز البارز لـ Oracle هو إيرادات قواعد البيانات متعددة السحابات، والتي انفجرت 531% سنوياً. Oracle نشرت بنجاح مناطق مباشرة عبر جميع الرواد الثلاثة التقليديين - 33 مع Microsoft، و14 مع Google، وتوسعت من 8 إلى 22 مع AWS. علاوة على ذلك، وقعت Oracle أكثر من 29 مليار دولار في عقود البنية التحتية للذكاء الاصطناعي الجديدة باستخدام هياكل مبتكرة ممولة من العملاء وأحضر أجهزتك الخاصة، مما يتيح لها توسيع مجموعات ضخمة لكيانات مثل OpenAI دون تكبد ديون رأس المال المؤسسي الإضافية.

5. Meta Platforms (META)

- الدور الأساسي: مورد ضخم فائق السعة داخلي، بنية Llama مفتوحة المصدر، وتحسين الإعلانات

بينما Meta لا تشغل سحابة عامة تجارية، تعمل كمورد أساسي داخلي فائق السعة، نشر مجموعات حوسبة ضخمة لدعم عائلة التطبيقات الأساسية، خدمة 3.56 مليار مستخدم نشط يومياً. إيرادات الربع الأول تسلقت 33% إلى 56.3 مليار دولار، رغم أن صافي الدخل تضمن منفعة ضريبية لمرة واحدة غير مستدامة بقيمة 8.03 مليار دولار.

مدفوعة بتكاليف مراكز البيانات الأعلى وأسعار المكونات المرتفعة، دفعت Meta توجيه نفقاتها الرأسمالية للعام الكامل 2026 إلى 125–145 مليار دولار.

نفقات البنية التحتية الضخمة لـ Meta تدفع بنشاط عوائد الأعمال الأساسية: التكامل مع الذكاء الاصطناعي دفع مرات عرض الإعلانات بنسبة 19% ومتوسط أسعار الإعلانات بنسبة 12%، محققة 55 مليار دولار في إيرادات الإعلانات ربع السنوية. لتثبيت سعة الحوسبة حتى 2032، نفذت Meta اتفاقية بنية تحتية رئيسية طويلة المدى مع منصة GPU السحابية المتخصصة CoreWeave لنشر NVIDIA بنية Vera Rubin من الجيل التالي. بالتزامن، سنت Meta إجراءات تقليل التكلفة الصارمة، تقليل 10% من قوتها العاملة، حوالي 8,000 موظف، وإلغاء مساحات العالم الافتراضي المدفوعة بسماعة الرأس للتركيز حصرياً على أدوات الذكاء الاصطناعي المحمول الرائدة.

مقارنة الشركات الرائدة للموفرين فائقي السعة للذكاء الاصطناعي

بناءً على بيانات 2026 المدمجة والمواقع التشغيلية في السوق والتراكمات المؤكدة، إليك جدول مقارنة محدث لأفضل أسهم الموفرين فائقي السعة للذكاء الاصطناعي:

|

الرمز |

حصة السحابة للربع الأول 2026 |

مؤشر استثمار الذكاء الاصطناعي الأساسي |

النفقات الرأسمالية المقدرة لـ 2026 |

الميزة التشغيلية الأساسية والاستراتيجية |

|

AMZN |

30% رائد السوق |

>معدل خدمات الذكاء الاصطناعي 15 مليار دولار |

200 مليار دولار |

حماية هوامش السحابة عبر سيليكون Trainium؛ توسع متعدد العقود عبر جنوب شرق آسيا. |

|

MSFT |

25% ملك المؤسسات |

معدل الذكاء الاصطناعي المتخصص 37 مليار دولار |

190 مليار دولار |

اختراق عميق لمقاعد Copilot المؤسسية؛ ترخيص IP غير حصري مع OpenAI حتى 2032. |

|

GOOGL |

13% متحدي مُقيّس |

تراكم السحابة الإجمالي 460 مليار دولار |

180–190 مليار دولار |

نمو إيرادات سحابة بارز 63%؛ عمودي عالي الهامش من Gemini الشامل إلى شريحة TPU. |

|

ORCL |

سحابة متعددة ناشئة |

نمو إيرادات البنية التحتية للذكاء الاصطناعي 243% |

50 مليار دولار |

RPO ضخم بقيمة 553 مليار دولار؛ تكامل السحابة المتعددة عبر جميع الرواد الثلاثة؛ أجهزة ممولة من العملاء. |

|

META |

غير متاح (سحابة داخلية) |

توسع حجم مرات عرض الإعلانات 19% |

125–145 مليار دولار |

استهداف الإعلانات المدفوع بالذكاء الاصطناعي يحقق 55 مليار دولار؛ تسريح هيكلي 10% لتمويل الذكاء الفائق الرائد. |

كيفية تداول أسهم الموفرين فائقي السعة للذكاء الاصطناعي على BingX

BingX توفر لمشاركي السوق العالميين أدوات محسنة للغاية ومبدعة للعملات المشفرة للحصول على تعرض سعري عبر النظام البيئي الرائد للسحابة والبنية التحتية للذكاء الاصطناعي. يمكن للمتداولين تنفيذ أطروحات الاقتصاد الكلي من خلال مسارين آمنين ومتميزين حسب أنماط تخصيص رأس المال والتفضيلات الهيكلية.

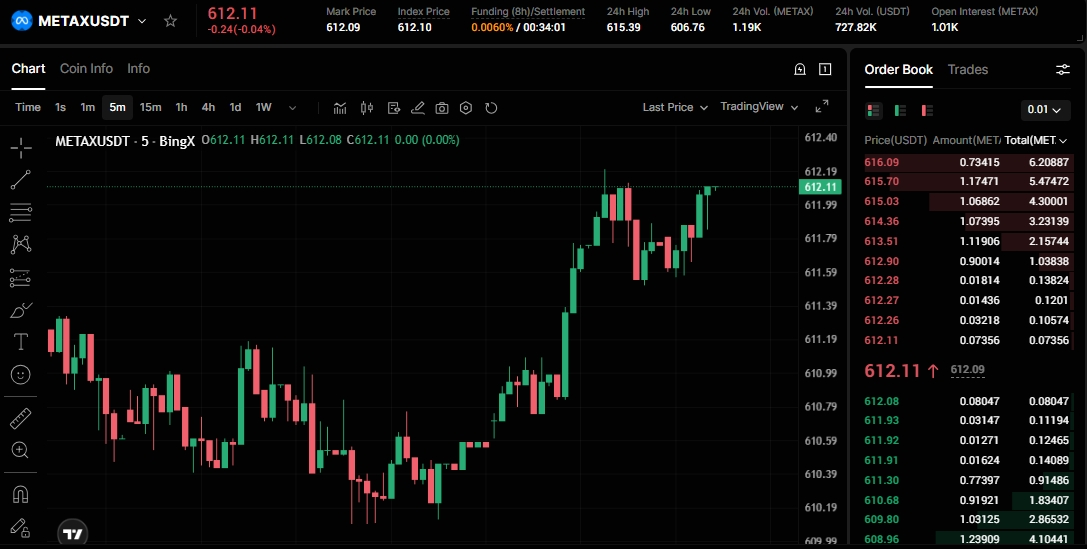

تداول الأسهم المرمزة للموفرين فائقي السعة على BingX الفوري

زوج تداول METAX/USDT على السوق الفوري BingX

للمستثمرين الذين يستهدفون تعرض الأصول المباشر وغير المرفوع المتتبع للأسهم الحقيقية على أساس اقتصادي 1:1، السوق الفوري BingX يوفر وصولاً آمناً للأسهم التكنولوجية المرمزة المصدرة عبر أطر الأصول المنظمة.

- سجل دخولك إلى حساب BingX الموثق وفعّل بروتوكولات الأمان الشاملة، مثل Google 2FA.

- مول محفظتك الفورية بإيداع العملات المستقرة مثل USDT من خلال طبقة الشبكة المفضلة لديك، مثل TRC-20، ERC-20، أو Arbitrum.

- انتقل إلى طرفية التداول الفوري وابحث عن رموز الأسهم المرمزة المدعومة بالكامل، مثل GOOGLX/USDT و GOOGLON/USDT (أسهم Alphabet المرمزة) أو أسهم Meta المرمزة METAX/USDT و METAON/USDT.

- انشر BingX AI لوحة المحلل المدمجة داخل نافذة المخطط لتصور مناطق الدعم/المقاومة التلقائية فوراً، وشذوذ الحجم، والمؤشرات الفنية في الوقت الفعلي.

- حدد معاملاتك عبر طلب سوق أو حدّي، حدد حجم معاملة USDT، وأكد التنفيذ. رصيد الأسهم المرمزة سينعكس فوراً داخل حسابك الفوري.

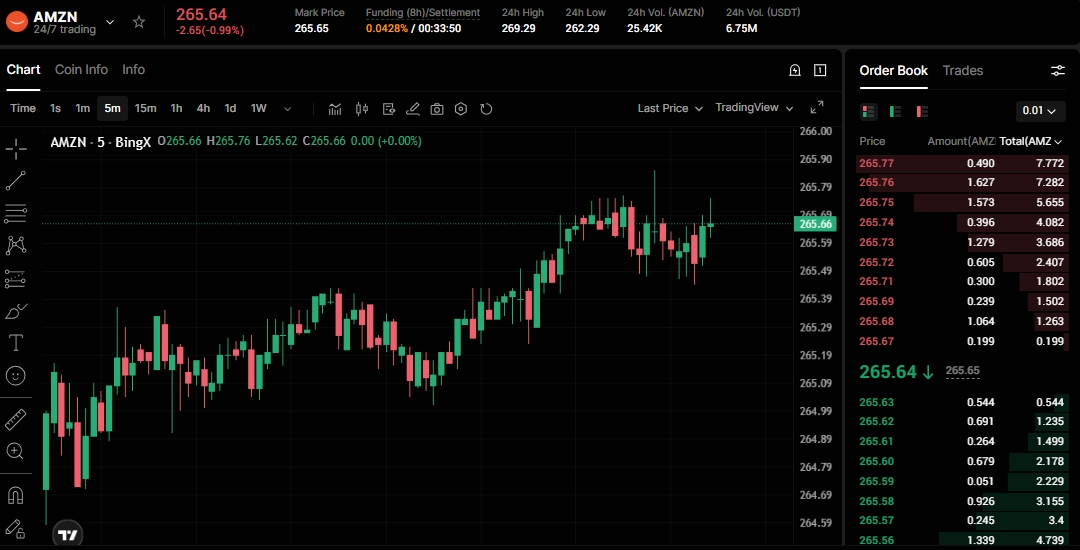

تداول عقود أسهم الموفرين فائقي السعة للذكاء الاصطناعي الآجلة بـ USDT على BingX TradFi

عقود AMZN/USDT الدائمة على سوق العقود الآجلة BingX

للمشاركين النشطين في السوق الذين يسعون للحصول على زخم الأرباح قريب المدى، أو تحوط التخصيصات الفورية الهيكلية الحالية، أو استخدام المرونة الاتجاهية، BingX TradFi يوفر عقود دائمة مسواة بـ USDT تحاكي أسهم التكنولوجيا الأمريكية الرائدة.

- توجه إلى بوابة BingX TradFi أو واجهة العقود الآجلة المتقدمة.

- خصص رأس المال العامل بنقل الكمية المرغوبة من USDT من حسابك الفوري الرئيسي إلى حساب العقود الآجلة.

- اختر عقد الأصل المستهدف من دليل عالي السيولة لأزواج الأسهم الدائمة، مثل MSFT-USDT، AMZN-USDT، أو ORCL-USDT.

- حدد اتجاهك الاقتصادي الكلي. اختر فتح شراء آجل إذا كنت تتوقع صعوداً قريب المدى من نشر رأس مال مراكز البيانات، أو فتح بيع آجل للاستفادة من تراجعات قطاع التكنولوجيا. اضبط معاملات الرافعة المالية دفاعياً بناءً على عتبة المخاطر الشخصية.

- ادمج مساعد التداول BingX AI لمسح سيولة دفتر الطلبات الفورية. أدخل حجم مركزك، أسس طلبات جني الربح (TP) ووقف الخسارة (SL) دقيقة لحماية ضد طفرات التقلب المفاجئة، ونفذ التداول. ر&خ الوقت الفعلي ستسوى ديناميكياً داخل محفظتك بـ USDT.

المخاطر والاعتبارات الرئيسية عند تداول الموفرين فائقي السعة للذكاء الاصطناعي

رغم الرياح الخلفية الهيكلية متعددة السنوات الواضحة التي تدعم دورة البنية التحتية للذكاء الاصطناعي، يجب على مشاركي السوق إدارة تخصيص رأس المال ضد المخاطر النظمية الكبيرة:

- كثافة النفقات الرأسمالية وضغط التدفق النقدي الحر: كثافة النفقات الرأسمالية للموفرين فائقي السعة تسلقت فوق 30% من إجمالي الإيرادات لأول مرة في التاريخ. إذا امتدت المدة الزمنية بين نفقات البنية التحتية الضخمة وتحقق إيرادات برمجيات المؤسسة الفعلية أكثر، فإن جداول استهلاك الأصول الواسعة ستضغط التدفقات النقدية الحرة، مما يثير ضغط مضاعفات التقييم.

- مخاطر الدورية المحاسبية: التركيز الضخم للدخل الآخر المستمد من زيادات الأسهم الخاصة يبرز الاعتماد المتبادل الهيكلي. إذا واجهت جولات التمويل الخاصة لمختبرات بحث الذكاء الاصطناعي من الدرجة الأولى انخفاضات في التقييم أو واجهت قيود السيولة لاحقاً في 2026، فإن الموفرين فائقي السعة سيواجهون انخفاضات كبيرة في صافي الدخل غير التشغيلي.

- التغطيات الاقتصادية الكلية والجيوسياسية: سلاسل توريد مراكز البيانات وتكاليف المكونات حساسة للغاية لظروف الاقتصاد الكلي العالمي. ارتفاع أسعار السلع والاضطرابات الجيوسياسية يمكن أن تضخم بشكل كبير ميزانيات البناء والشبكات واقتناء الأجهزة.

- هياكل حوكمة الأصول المرمزة: أزواج الأسهم المرمزة تعمل حصرياً كمركبات تتبع سعر مهيكلة. تلتقط الحركات الاقتصادية الحقيقية 1:1 باستخدام مسارات العملات المشفرة ولكنها لا تنقل بنية التصويت المؤسسي أو التسليم الفعلي للأسهم أو حقوق المساهمين القانونية التقليدية.

الأفكار النهائية: هل يجب إضافة أسهم الموفرين فائقي السعة للذكاء الاصطناعي إلى محفظة 2026؟

قطاع التكنولوجيا في النصف الثاني من 2026 يتميز بعقدة البنية التحتية المتميزة: بينما مصممو الشرائح الأساسيين ينتجون أحجاماً ضخمة، الموفرون فائقو السعة السحابيون هم الذين يوركسترون طبقة النشر. تنويع رأس المال عبر طبقات متميزة من مكدس الموفرين فائقي السعة، تتراوح من الرواد السحابيين المهيمنين مثل Amazon وMicrosoft، إلى أصول النمو عالي الزخم مثل Alphabet، ومشاريع البنية التحتية متعددة السحابات مثل Oracle، يوفر آلية شاملة للحصول على تعرض لهذه الدورة التكنولوجية المادية. استخدام مركبات الأسهم المرمزة الفورية أو العقود الآجلة المرنة للأسهم عبر BingX TradFi يتيح لرأس المال العالمي تنفيذ هذه الأطروحات الاقتصادية الكلية المدفوعة بالأسهم بكفاءة باستخدام مسارات العملات المشفرة الموحدة والمبدعة.

ومع ذلك، التنقل في هذا النظام البيئي عالي النمو يتطلب انضباط رأس المال المطلق. أصول البنية التحتية للموفرين فائقي السعة حساسة للغاية لتعديلات النفقات الرأسمالية المفاجئة وتوفر شبكة الطاقة ومقاييس الإيرادات ربع السنوية. يجب على مشاركي السوق تقييم ملفات المخاطر الفردية بعناية، والحفاظ على بروتوكولات تخفيف المخاطر الصارمة، ومعاملة هذه التعرضات التكنولوجية عالية البيتا كمكون متخصص في محفظة متوازنة ومتنوعة عالمياً.

قراءة ذات صلة

- أفضل أسهم البنية التحتية السحابية للذكاء الاصطناعي للشراء في 2026 وسط النفقات الرأسمالية للموفرين فائقي السعة وطفرة النيوكلاود

- أفضل أسهم وETFs الطاقة للشراء في 2026: أزمة طاقة الذكاء الاصطناعي تلتقي التقلبات الجيوسياسية

- أفضل أسهم الحوسبة وGPU للذكاء الاصطناعي للشراء في 2026: التحول إلى الاستدلال والسيليكون المخصص

- أفضل 10 أسهم للبنية التحتية للذكاء الاصطناعي للشراء في 2026: قادة تصنيع وتصميم الشرائح