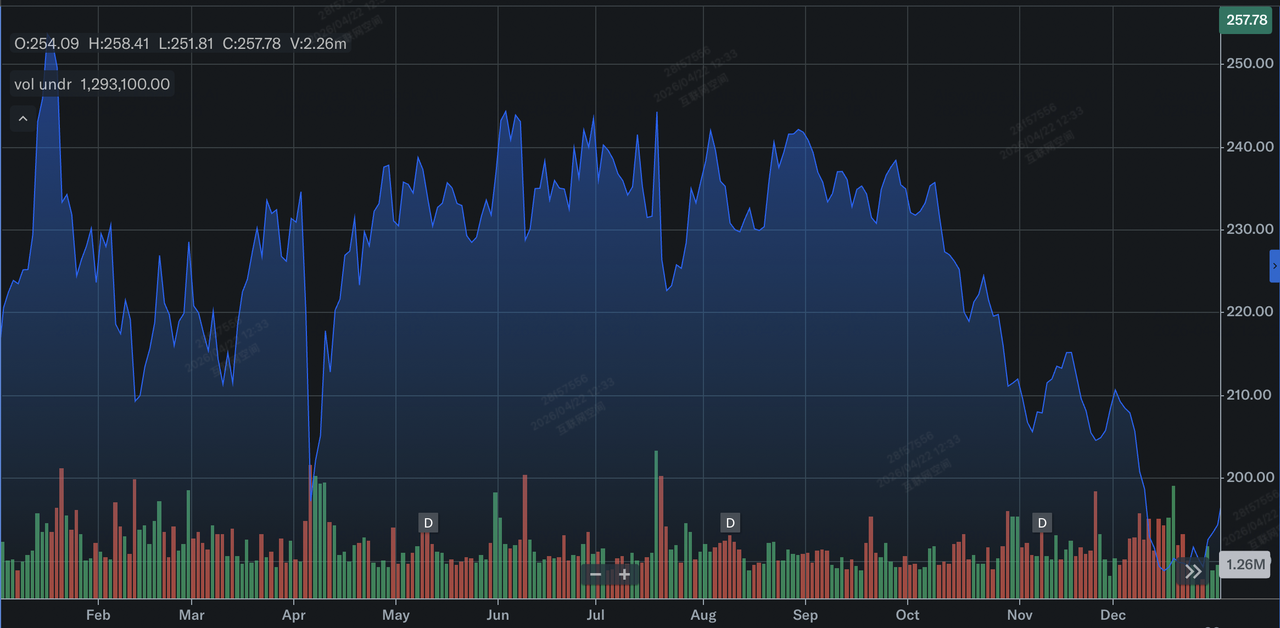

En avril 2026, Cheniere Energy (LNG) se positionne comme le principal bénéficiaire d'un marché énergétique mondial structurellement plus serré. Se négociant près de 257,78 $, l'action tente de retrouver son élan après avoir atteint un niveau record de 300,89 $ plus tôt cette année. Alors que le secteur énergétique au sens large a été secoué par le conflit américano-iranien, le modèle contractuel « take-or-pay » de Cheniere, couvrant plus de 95 % de sa capacité, a transformé l'action en une forteresse utilitaire renforcée pour les investisseurs institutionnels.

Alors que le marché anticipe la publication des résultats du T1 2026 le 7 mai, le narratif évolue de la pure croissance d'infrastructure vers la Maîtrise de l'Allocation de Capital. Avec un programme massif de rachat d'actions de 10 milliards de dollars en cours et des réserves de gaz européennes à leurs plus bas niveaux en 5 ans, Cheniere est à un carrefour. Ce guide détaille la prédiction de prix de Cheniere Energy pour 2026 en utilisant les données de Goldman Sachs, JPMorgan, Morgan Stanley, et Zacks Investment Research.

Vous découvrirez également comment trader les futures sur actions de Cheniere Energy (LNG) avec des USDT via BingX TradFi.

Top 5 des Informations Clés pour les Investisseurs Cheniere Energy (LNG) en 2026

- Le Rachat de 10 Milliards de Dollars : Le conseil d'administration de Cheniere a autorisé un plan de rachat massif pour retirer jusqu'à 21,1 % des actions en circulation, fournissant un plancher significatif pour le cours de l'action.

- Chaos de l'Approvisionnement au Moyen-Orient : La guerre en cours en Iran a perturbé les exportations de GNL du Qatar, forçant les acheteurs européens et asiatiques vers des contrats américains sécurisés à long terme, bénéficiant spécifiquement aux terminaux de la côte du Golfe.

- L'Objectif DCF de 30 $ : La direction vise un Flux de Trésorerie Distribuable (DCF) de 30 $ par action en rythme de croisière, une métrique que les analystes croient pouvoir déclencher une réévaluation massive.

- Catalyseur d'Expansion : Les investisseurs se concentrent au laser sur l'expansion de Sabine Pass Étape 5 et les progrès de Corpus Christi Étape 3. L'exécution ici est clé pour atteindre les objectifs de production de 2027.

- Dominance Institutionnelle : Avec 87,26 % de détention institutionnelle, LNG est un pari de conviction pour les fonds majeurs cherchant une couverture contre la volatilité géopolitique et l'inflation.

Qu'est-ce que Cheniere Energy (LNG) ?

Cheniere Energy, Inc. est le plus grand producteur de gaz naturel liquéfié des États-Unis et le deuxième plus grand opérateur mondial. Basée à Houston, Texas, elle se situe au cœur du commerce mondial de GNL, exploitant d'énormes terminaux d'exportation à Sabine Pass et Corpus Christi.

L'entreprise agit comme un pont entre le gaz naturel nord-américain à faible coût et les marchés internationaux à forte demande. Contrairement aux compagnies pétrolières traditionnelles, Cheniere fonctionne plus comme une autoroute à péage, collectant des frais fixes pour la liquéfaction et le transport du gaz. En avril 2026, l'action se négocie à un ratio cours/bénéfices prospectif d'environ 10,4x, une valorisation que Goldman Sachs et Citi décrivent comme attrayante compte tenu de sa croissance des bénéfices projetée de 26,1 % pour l'année.

Bilan des Performances de Cheniere Energy en 2025

Performance de l'action Cheniere Energy (LNG) en 2025 | Source : Yahoo Finance

En 2025, Cheniere a livré une performance record, exportant 670 cargaisons de GNL et générant 19,97 milliards de dollars de revenus, une augmentation de 27 % en glissement annuel. Le thème définissant 2025 était le Supercycle de Sécurité Énergétique, les nations européennes pivotant définitivement du gaz russe par pipeline vers le GNL américain.

L'entreprise a terminé 2025 avec 2,3 milliards de dollars de bénéfice net au T4, pulvérisant les estimations du consensus et préparant le terrain pour la stratégie agressive de retour au capital que nous voyons aujourd'hui. Cette force financière a permis à Cheniere de significativement réduire son endettement, obtenant des améliorations de notation de crédit qui ont réduit son coût du capital pour les expansions futures.

Stratégie 2026 de Cheniere Energy : Naviguer la Volatilité Géopolitique

- Certitude Contractuelle : Avec plus de 95 % de capacité liée à des accords à long terme jusqu'en 2030, Cheniere est largement isolée des fluctuations quotidiennes des prix spot du gaz naturel.

- Le Changement Souverain : De nouveaux contrats de 25 ans avec CPC de Taïwan et les services publics thaïlandais garantissent que les flux de trésorerie de l'entreprise restent supérieurs au marché spot volatil.

- Support Technique : Les analystes identifient la moyenne mobile sur 200 jours à 224 $ comme la ligne dans le sable. Tant que LNG reste au-dessus de ce niveau, la tendance haussière à long terme reste intacte.

Perspectives d'Investissement Cheniere Energy 2026 : Course Haussière à 330 $ vs Scénario Baissier à 210 $

Prédiction 2026 pour l'action Cheniere Energy (LNG) par les analystes de Wall Street

Pour naviguer le paysage énergétique actuel, les investisseurs doivent peser ces trois résultats distincts pondérés par probabilité pour l'action LNG.

Le Scénario Haussier : La Percée de Sécurité Souveraine à 330 $

Le narratif haussier est ancré par un changement structurel dans l'équilibre offre-demande mondial, spécifiquement la Perturbation du Qatar résultant de frictions prolongées dans le détroit d'Hormuz. Alors que les navires qataris font face à des redirections ou retards, les primes spot JKM (asiatiques) et TTF (européennes) sont projetées pour s'envoler. Bien que 95 % de la capacité de Cheniere soit verrouillée, le volume non contracté restant de 5 % agit comme un moteur de profit à haute bêta. Dans ce scénario, ces cargaisons marchandes pourraient capturer des spreads dépassant 15-20 $/MMBtu, fournissant une aubaine massive qui complète le revenu stable take-or-pay de l'entreprise.

Pratiquement, ce cas est amplifié par le programme agressif de rachat d'actions de 10 milliards de dollars, conçu pour retirer environ 21,1 % des actions en circulation. Alors que le nombre d'actions se contracte vers la barre des 175 millions, le Flux de Trésorerie Distribuable (DCF) par action devrait accélérer vers un rythme de croisière de 30 $. Cette combinaison d'expansion des marges spot et d'un flottement d'actions qui se resserre crée la pression fondamentale nécessaire pour franchir la résistance psychologique de 300 $, s'alignant avec les objectifs de prix haut de gamme de JPMorgan à 338 $ et Wells Fargo à 335 $.

Le Scénario de Base : Croissance Limitée entre 280 $ et 295 $ pour Cheniere Energy

Le scénario de base définit Cheniere comme un Compositeur d'Infrastructure de Qualité, où la valeur est portée par la cohérence opérationnelle plutôt que par les pics géopolitiques. L'attention ici se porte sur l'appel des résultats du T1 2026 du 7 mai, où la direction devrait réitérer des prévisions robustes d'EBITDA Ajusté Consolidé de 6,75 à 7,25 milliards de dollars. Avec les niveaux de stockage européens entrant en 2026 à des plus bas de cinq ans d'environ 140 cargaisons en dessous de la normale, la demande pour l'approvisionnement américain fiable de Cheniere reste élevée, soutenant une reprise régulière depuis le recul d'avril vers l'objectif moyen des analystes de 293 $.

Les investisseurs devraient voir cela comme une phase de rattrapage de valorisation. Alors que l'action se négocie actuellement à un ratio cours/bénéfices prospectif d'environ 10,4x, un mouvement vers son Ratio Équitable de 18,33x, comme suggéré par les modèles Simply Wall St, indique qu'une valeur intrinsèque significative demeure. Ce scénario suppose que le projet Corpus Christi Étape 3 reste dans les temps, avec les Trains 6 et 7 progressant vers l'achèvement substantiel. Pour les traders, cela se traduit par une progression à faible volatilité où la moyenne mobile sur 50 jours à 233 $ sert de plancher d'entrée fiable pour un mouvement vers le haut des 200 $.

Le Scénario Baissier : Le Piège d'Infrastructure de l'Action LNG à 210 $

Le scénario baissier se concentre sur un scénario macro-moufette : une percée diplomatique soudaine au Moyen-Orient qui mène à un refroidissement immédiat des primes énergétiques mondiales. Si la prime de risque géopolitique s'évapore, la demande pour le GNL américain pourrait s'adoucir, menant à une contraction des marges spot qui impacte les revenus d'optimisation de portefeuille de Cheniere. De plus, tout renouvellement de la pause des permis d'exportation de GNL fédéral ou des goulots d'étranglement de construction localisés à l'expansion Sabine Pass Étape 5 pourrait déclencher un changement de sentiment de leader de croissance vers infrastructure bloquée.

Techniquement, ce risque de baisse est marqué par une rupture décisive du niveau de support de 230 $, qui activerait probablement des programmes de vente systématique. Un mouvement vers 210 $ représenterait un retest de la moyenne mobile sur 200 jours et une réversion vers un statut de Conservation, comme suggéré par Zacks Investment Research. Dans cet environnement, le ratio dette/fonds propres de l'entreprise de 1,74 devient un point focal pour les baissiers, surtout si les taux d'intérêt restent plus hauts plus longtemps, augmentant le coût de portage pour ses expansions brownfield de plusieurs milliards de dollars.

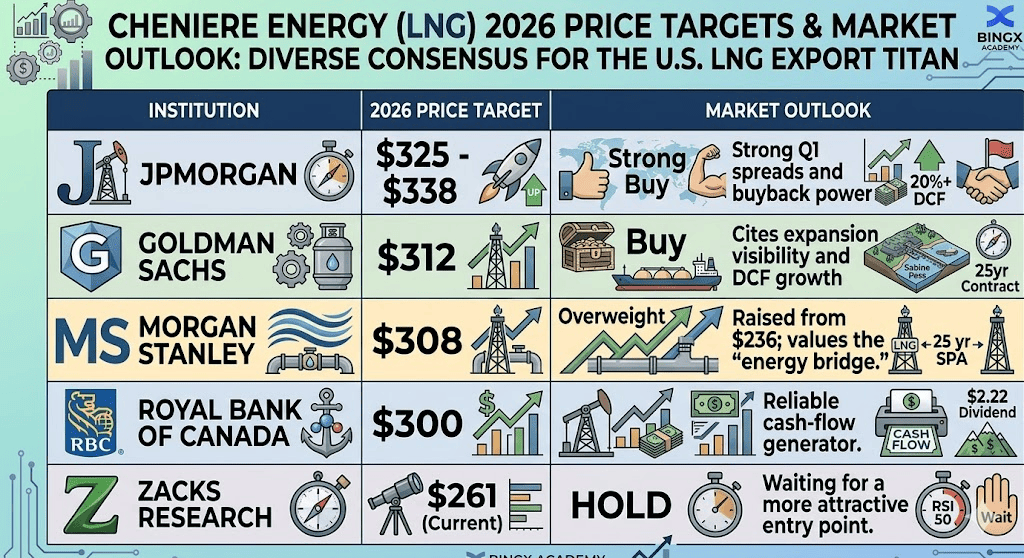

Prévisions de Prix Cheniere Energy (LNG) pour 2026 par les Analystes de Wall Street

|

Institution |

Objectif de Prix 2026 |

Perspectives du Marché |

|

JPMorgan |

325 $ - 338 $ |

Surpondération : Spreads T1 solides et puissance de rachat. |

|

Goldman Sachs |

312 $ |

Achat : Cite la visibilité d'expansion et la croissance DCF. |

|

Morgan Stanley |

308 $ |

Surpondération : Relevé de 236 $ ; valorise le « pont énergétique ». |

|

Royal Bank of Canada |

300 $ |

Surperformance : Générateur de flux de trésorerie fiable. |

|

Zacks Research |

261 $ (Actuel) |

Conservation : En attente d'un point d'entrée plus attractif. |

Comment Trader Cheniere Energy (LNG) sur BingX

Perpétuels LNG/USDT sur le marché des Futures BingX

Naviguez la volatilité énergétique de 2026 en utilisant les outils BingX TradFi. Que vous pariiez sur un dépassement des résultats T1 ou que vous vous couvriez contre une correction des prix énergétiques, BingX offre des outils à haute liquidité pour accéder aux actions américaines, alimentés par l'analyse BingX AI.

- Naviguez vers BingX TradFi et sélectionnez Actions.

- Recherchez le contrat perpétuel LNG/USDT sur le marché des Futures BingX.

- Analysez le RSI et les Moyennes Mobiles pour identifier les points d'entrée.

- Sélectionnez Position Longue si vous attendez que les vents favorables géopolitiques poussent les prix plus haut, ou Position Courte pour vous couvrir contre une désescalade au Moyen-Orient.

- Définissez Take-Profit (TP) et Stop-Loss (SL) basés sur les niveaux clés de résistance et de support.

Top 5 des Risques à Surveiller pour les Investisseurs LNG en 2026

Bien que Cheniere Energy maintienne une position de marché dominante, les investisseurs doivent naviguer un paysage complexe d'obstacles réglementaires, géopolitiques et opérationnels qui pourraient impacter sa valorisation 2026.

- Brouillard Réglementaire : Changements dans les permis du Département de l'Énergie américain (DOE) pour les nouveaux terminaux d'exportation.

- Inflation de Construction : Coûts croissants de main-d'œuvre et de matériaux pour l'expansion de Sabine Pass.

- Désescalade Géopolitique : Une chute soudaine des primes gazières mondiales si la paix au Moyen-Orient est atteinte.

- Sensibilité aux Taux d'Intérêt : Le ratio dette/fonds propres élevé de 1,74 rend l'action Cheniere Energy sensible à la politique Fed plus haute plus longtemps.

- Refroidissement des Prix Spot : Un surplus mondial de gaz naturel pourrait impacter les marges sur les cargaisons non contractées de Cheniere.

Réflexions Finales : L'Action Cheniere Energy est-elle un Bon Achat en 2026 ?

Cheniere Energy en 2026 est le baromètre ultime de la stabilité énergétique mondiale. À 257 $, l'action se négocie avec une décote par rapport à sa valeur DCF intrinsèque d'environ 393 $ selon Simply Wall St. Pour les investisseurs à long terme, la transition vers une centrale de retour aux actionnaires en fait un Achat convaincant. Cependant, pour les traders tactiques, le rapport de résultats du 7 mai sera le moment décisif. Jusqu'à ce que l'action LNG reconquière 275 $, attendez-vous à des oscillations liées à l'énergie.

Rappel de Risque : Le trading d'actions énergétiques implique une forte volatilité et une exposition aux événements géopolitiques. Cheniere Energy est sensible aux spreads gaziers mondiaux et aux changements réglementaires américains. Effectuez toujours votre propre diligence raisonnable et utilisez des outils de gestion des risques.

Lectures Connexes

- Prédiction de Prix Exxon Mobil (XOM) 2026 : Alpha Énergétique à 180 $ ou Piège de Valeur Géopolitique ?

- Prévisions Nasdaq 100 (NAS100) 2026 : Percée IA à 27 000 ou Piège de Stagflation à 22 000 ?

- Prévisions S&P 500 2026 : Course Haussière à 7 600 ou Crash Énergétique à 6 000 ?

- Prévisions Prix du Pétrole Brut 2026 : Prime de Guerre à 140 $ ou Base de Surplus à 60 $ ?

- L'Or est-il un Bon Investissement en 2026 ? Risques et Rendements Expliqués