En avril 2026, Exxon Mobil Corp (XOM) se trouve à un carrefour d'évaluation critique. Alors que le S&P 500 reste stable, XOM a bondi de près de 18% depuis le début de l'année, alimenté par une prime de guerre alors que le détroit d'Hormuz fait face à des perturbations continues. Malgré cette hausse, le marché est fortement divisé : Les haussiers pointent vers un environnement de prix du pétrole élevé et durable et un pic de production sur 40 ans comme catalyseurs pour une percée à 180$, tandis que les sceptiques, notamment Wolfe Research, avertissent que l'action XOM est correctement évaluée et vulnérable à une correction de 120$ si les tensions géopolitiques s'apaisent.

Alors que le secteur énergétique fait face à une volatilité extrême, Exxon utilise sa base d'actifs à faible coût en Guyane et dans le bassin permien pour soutenir une distribution massive de 37,2 milliards de dollars aux actionnaires. Ce guide détaille les prédictions de prix de l'action XOM pour 2026 en utilisant les données de Trefis, Zacks Research, Wolfe Research et 24/7 Wall St.

Vous découvrirez également comment trader les futures d'actions Exxon Mobil (XOM) avec USDT sur BingX TradFi.

Top 5 des choses que les investisseurs d'Exxon Mobil doivent savoir en 2026

- Le jalon de 4,7 Moebd : Exxon a atteint sa plus haute production annuelle en plus de 40 ans en 2025, avec le bassin permien atteignant 1,8 million de barils par jour, fournissant un tampon de volume massif contre la volatilité des prix.

- Le moteur de rachat de 20 Md$ : Pour 2026, Exxon s'est engagé à un programme de rachat d'actions de 20 milliards de dollars, soutenant sa série de 43 ans de croissance des dividendes et un rendement de 2,7%.

- Lancement de Golden Pass LNG : La coentreprise Exxon-QatarEnergy a commencé la production de GNL au Texas début 2026, diversifiant les revenus en s'éloignant de la sensibilité pure au pétrole brut.

- Le risque de la "prime de guerre" : Une grande partie de la hausse de 2026 est liée au conflit du golfe Persique ; un cessez-le-feu soudain ou la réouverture du détroit d'Hormuz pourrait supprimer la prime de risque de 15 à 20$ actuellement intégrée dans le prix de XOM.

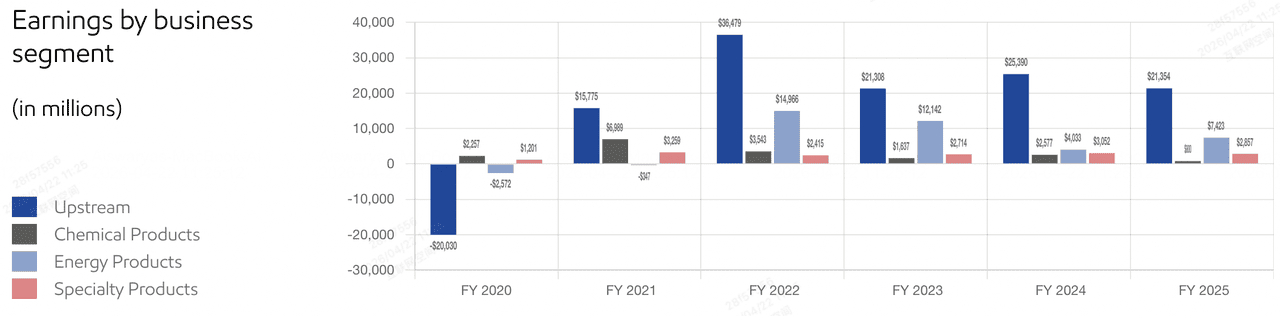

- Compression des marges chimiques : Malgré la force en amont, le segment Produits chimiques d'Exxon a enregistré une perte de 281 millions de dollars fin 2025, signalant que la faiblesse en aval pourrait limiter la croissance totale des bénéfices.

Qu'est-ce qu'Exxon Mobil Corp (XOM) ?

Bénéfices d'Exxon Mobil Corp | Source : ExxonMobil

Exxon Mobil Corp est la plus grande compagnie énergétique intégrée des États-Unis, avec une capitalisation boursière d'environ 615 milliards de dollars. Elle opère sur toute la chaîne de valeur énergétique : Amont (exploration et production), Produits énergétiques (raffinage et carburants), Produits chimiques et Produits spécialisés.

Dans le cadre de sa stratégie actuelle, Exxon s'est recentrée sur les actifs avantagés - des projets à faible coût et à haut rendement en Guyane et dans le bassin permien américain. Cette transition a abaissé le prix d'équilibre de son portefeuille en dessous de 40$/baril, permettant à l'entreprise de rester rentable même pendant des ralentissements macroéconomiques significatifs.

Exxon entre dans le Q2 2026 avec un ratio P/E de 22,18x, qui se situe au-dessus de sa moyenne historique. Bien que son bénéfice net de 28,8 milliards de dollars en 2025 ait montré une légère baisse due à des prix de matières premières plus faibles d'une année sur l'autre, ses économies de coûts structurelles de 15,1 milliards de dollars depuis 2019 ont créé un bilan plus maigre et plus résilient.

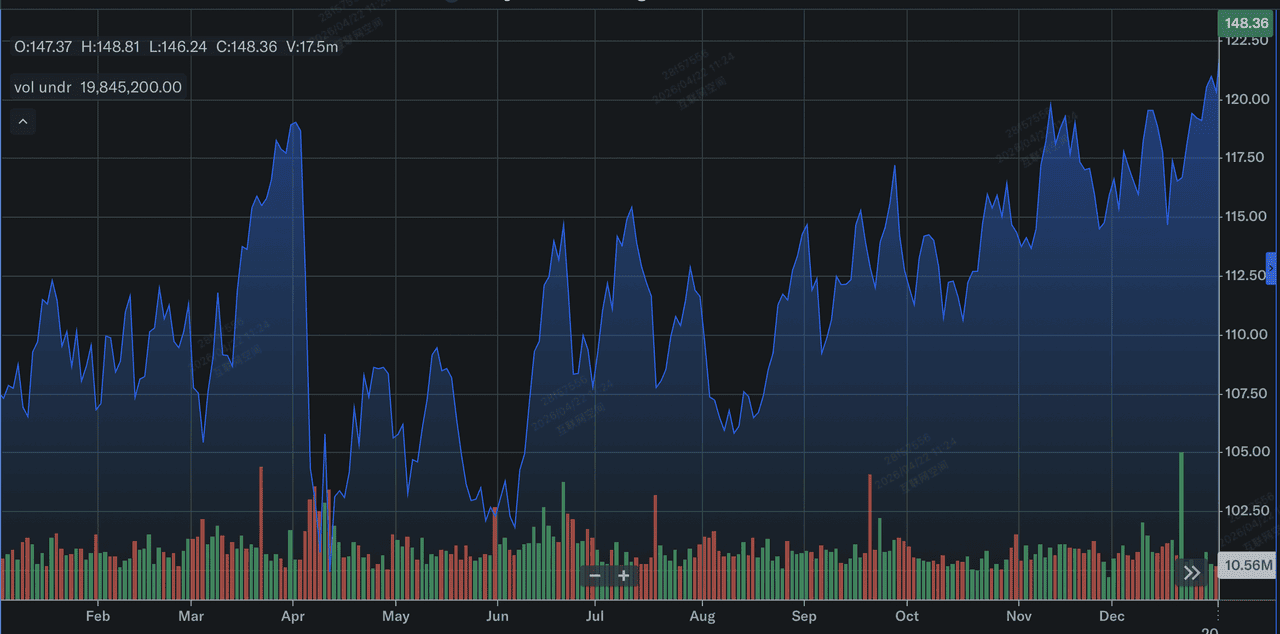

Performance de l'action Exxon Mobile (XOM) en 2025 : Un bilan

Performance de l'action Exxon Mobil en 2025 | Source : Yahoo Finance

Exxon Mobil (XOM) a livré une performance opérationnelle exceptionnelle en 2025, marquée par un volume de production record de 4,7 millions de barils équivalent pétrole par jour, son plus haut niveau en plus de 40 ans. Cette croissance s'appuyait sur une montée en puissance massive des actifs avantagés, avec le bassin permien atteignant 1,8 million de barils par jour et la Guyane approchant 875 000 barils bruts par jour en fin d'année. Malgré ces gains de volume, les bénéfices GAAP de 28,8 milliards de dollars reflétaient une baisse de 14,4% d'une année sur l'autre alors que l'entreprise naviguait dans un retour à la moyenne des prix des matières premières par rapport aux sommets des années précédentes et une perte de 281 millions de dollars dans le segment Produits chimiques au Q4.

2025 a solidifié la transition d'Exxon vers une machine à flux de trésorerie plutôt qu'un simple preneur de prix. L'entreprise a utilisé ses robustes 52 milliards de dollars de flux de trésorerie d'exploitation pour distribuer 37,2 milliards de dollars aux actionnaires via les dividendes et des rachats d'actions agressifs. Pour les investisseurs, le point à retenir était l'efficacité améliorée de l'entreprise ; en réalisant 15,1 milliards de dollars d'économies de coûts structurelles cumulées depuis 2019, Exxon a réussi à abaisser le prix d'équilibre de son portefeuille en dessous de 40$/baril. Cela a fourni un plancher élevé pour l'évaluation de l'action, même si le flux de trésorerie libre a subi une pression de 15% due à une augmentation de 19% des dépenses d'investissement visant à sécuriser sa domination future en GNL et en amont.

Stratégie 2026 d'ExxonMobil : Croissance avantagée

- Domination du Permien : Suite à l'intégration de Pioneer Natural Resources, Exxon est maintenant la force dominante dans le Permien, visant 2 millions de barils par jour d'ici 2027.

- Expansion en Guyane : Le bloc Stabroek continue de surperformer, avec une production approchant 875 000 barils bruts par jour, agissant comme une vache à lait à faible coût pour l'entreprise.

- Discipline des coûts : L'entreprise est en bonne voie pour atteindre 20 milliards de dollars d'économies de coûts structurelles cumulées d'ici 2030, assurant que le flux de trésorerie libre (FCF) reste robuste même si le pétrole revient à 70$.

Perspectives d'investissement 2026 pour l'action Exxon (XOM) : Alpha à 180$ vs Retour à la moyenne à 120$

Prévisions 2026 de l'action ExxonMobil (XOM) par les analystes de Wall Street

Les perspectives 2026 pour l'action XOM sont un bras de fer entre une production record et la fragilité de la prime de risque géopolitique actuelle.

Le scénario haussier : Le supercycle des matières premières d'Exxon à 180$

Le récit haussier repose sur une tempête parfaite de contraintes d'approvisionnement et d'exécution opérationnelle. Si le détroit d'Hormuz reste bloqué jusqu'à la fin 2026, retirant environ 20% de la production mondiale équivalent pétrole du marché immédiat, le WTI devrait maintenir des niveaux au-dessus de 110$/baril. Cet environnement déclencherait probablement une révision massive à la hausse des estimations de BPA vers la fourchette 9,50$-10,00$, alors qu'Exxon utilise sa capacité de production record de 4,7 Moebd. Les investisseurs dans ce scénario parient qu'Exxon exploitera ses actifs avantagés en Guyane et dans le Permien, qui affichent des coûts d'équilibre inférieurs à 40$/baril, pour capturer des marges de trésorerie sans précédent tandis que les concurrents luttent avec les perturbations régionales.

Pratiquement, l'objectif de prix de 180$ dépend d'une triple menace de catalyseurs fondamentaux : croissance du volume, prix soutenu par les tensions géopolitiques, et reprise des segments aval. Une montée en puissance fluide de l'installation Golden Pass LNG ajouterait des revenus à forte marge non corrélés aux prix du brut, tandis qu'un rebond des Produits chimiques suite à la perte de 281 millions de dollars au Q4 2025 diversifierait le résultat net. Des analystes comme Citigroup soutiennent que dans ces conditions, XOM subirait une réévaluation, passant d'un jeu cyclique à une couverture d'inflation défensive de premier plan avec une expansion du multiple cible vers 18x-20x.

Le scénario de base : XOM à 155$ de consolidation à juste valeur

Le scénario de base suppose un atterrissage en douceur pour les marchés énergétiques, où le brut se stabilise dans un corridor sain de 85$-95$. Dans ce scénario, Exxon passe d'une action de croissance à l'ultime proxy obligataire pour les investisseurs énergétiques. L'action devrait osciller près de son objectif de 159,93$, soutenue par un rendement de dividende solide de 2,7% et un programme massif de rachat d'actions de 20 milliards de dollars pour 2026. Ce rachat agit comme un plancher mécanique pour le prix de l'action, réduisant efficacement le nombre d'actions d'environ 3-4% annuellement, ce qui compense l'absence de croissance explosive du chiffre d'affaires et maintient le BPA sur une trajectoire à un chiffre moyen.

Pertinemment, ce cas repose sur le rendement des capitaux propres (ROE) supérieur d'Exxon de 11,2% et sa capacité à maintenir un ratio de distribution de 59%. Même avec des CapEx élevés pour l'expansion du Permien, les 52 milliards de dollars de flux de trésorerie d'exploitation de l'entreprise restent largement suffisants pour financer à la fois la croissance et les retours aux actionnaires. Pour l'investisseur pratique, XOM dans ce scénario représente la référence de fuite vers la qualité. Elle n'offre peut-être pas l'alpha à trois chiffres des agents technologiques, mais son bêta faible de 0,29 et son bilan de première classe, témoigné par un ratio dette/capitaux propres mince de 0,13, en font l'ancrage de tout portefeuille pondéré énergétique.

Le scénario baissier : Action ExxonMobil à 120$ au milieu de la désescalade géopolitique

Le scénario baissier se définit par la suppression soudaine de la prime de guerre. Si les négociations américano-iraniennes au Pakistan aboutissent à un accord de corridor de transit, la prime de risque de 15$-20$ soutenant actuellement le Brent pourrait s'évaporer en quelques jours, ramenant le pétrole vers la fourchette 60$-70$ vue fin 2025. Les baissiers soulignent qu'à 148$, l'action se négocie à un ratio P/E de 22x, ce qui valorise la perfection par rapport à sa moyenne historique sur 10 ans. Une correction de prix du brut exposerait la faiblesse sous-jacente de la croissance récente du chiffre d'affaires d'Exxon, qui s'est contracté de 4,5% LTM, forçant une forte réévaluation à la baisse.

D'un point de vue pratique de gestion des risques, le scénario baissier met en évidence un piège à valeur potentiel. Si les prix des matières premières reviennent à la moyenne, les CapEx élevés d'Exxon, qui ont grimpé de 19,3% en 2025, pourraient soudainement ressembler à un passif, comprimant le flux de trésorerie libre et menaçant le rythme des futurs rachats. Des analystes comme Wolfe Research suggèrent que sans le vent arrière du pétrole à trois chiffres, XOM est significativement surévaluée par rapport à sa GF Value de 109,67$. Dans cet environnement d'aversion au risque, le capital rotatrait probablement hors de l'énergie et de retour vers les secteurs à forte croissance, laissant XOM tester son niveau de support de 120$ alors que le marché se recentre sur l'absence d'un moteur de croissance renouvelable à long terme de l'entreprise.

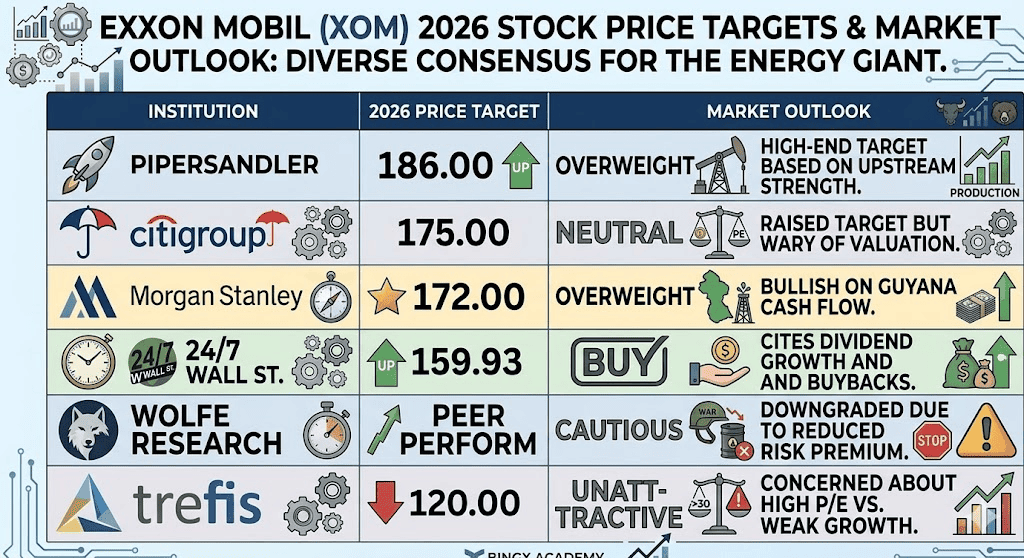

Prévisions de prix de l'action Exxon Mobil (XOM) pour 2026 par les analystes de Wall Street

|

Institution |

Objectif de prix 2026 |

Perspectives du marché |

|

Piper Sandler |

186,00$ |

Surpondération : Objectif haut de gamme basé sur la force amont. |

|

Citigroup |

175,00$ |

Neutre : Objectif relevé mais méfiant de la valorisation. |

|

Morgan Stanley |

172,00$ |

Surpondération : Optimiste sur les flux de trésorerie de Guyane. |

|

24/7 Wall St. |

159,93$ |

Achat : Cite la croissance des dividendes et les rachats. |

|

Wolfe Research |

Performance des pairs |

Prudent : Dégradé en raison de la prime de risque réduite. |

|

Trefis |

120,00$ |

Peu attrayant : Préoccupé par le P/E élevé vs croissance faible. |

Comment trader l'action Exxon Mobil (XOM) sur BingX

Naviguez la volatilité des marchés énergétiques en utilisant les outils BingX TradFi et l'analyse BingX AI. Que vous vous couvriez contre une baisse du pétrole ou pariez sur une compression continue de l'approvisionnement, BingX fournit la liquidité dont vous avez besoin.

Contrats perpétuels XOM/USDT sur le marché futures BingX

Acheter ou vendre à découvert les futures d'actions XOM sur BingX

- Naviguez vers BingX TradFi et sélectionnez Futures d'actions.

- Sélectionnez le contrat perpétuel XOM/USDT.

- Définissez votre effet de levier, par ex., 2x–5x, et sélectionnez Ouvrir Long si vous vous attendez à ce que les prix du pétrole restent élevés, ou Ouvrir Short pour vous couvrir contre une désescalade géopolitique.

- Définissez les niveaux de Take-Profit (TP) et Stop-Loss (SL) pour gérer le risque pendant les cycles de nouvelles à haute volatilité.

Top 5 des risques à surveiller pour les investisseurs ExxonMobil (XOM) en 2026

Pour naviguer avec succès le marché énergétique 2026, les investisseurs doivent équilibrer les volumes de production record d'ExxonMobil contre ces cinq vents contraires géopolitiques et opérationnels critiques.

- Cessez-le-feu au Moyen-Orient : Toute résolution du conflit Iran-Israël déflatera immédiatement les prix du pétrole et le cours de l'action XOM.

- Suroffre de l'industrie chimique : Une suroffre soutenue dans les plastiques et polyéthylène mondiaux pourrait maintenir le segment aval d'Exxon dans le rouge.

- Changements de politique OPEP+ : Une décision soudaine de l'Arabie Saoudite de reprendre des parts de marché en augmentant la production pourrait déclencher une guerre des prix.

- Litiges climatiques : Les défis juridiques en cours concernant les émissions de carbone et le greenwashing restent un risque de titre persistant.

- Rythme de transition renouvelable : Un passage mondial plus rapide que prévu vers les véhicules électriques pourrait atténuer les projections de demande à long terme pour les produits raffinés.

Réflexions finales : Devriez-vous investir dans l'action Exxon Mobil (XOM) en 2026 ?

Exxon Mobil en 2026 est une puissance d'efficacité opérationnelle, mais son cours de bourse est actuellement otage des gros titres mondiaux. Pour les investisseurs axés sur le revenu, les 43 ans de croissance des dividendes et les rachats massifs offrent une forteresse de sécurité. Cependant, avec l'action se négociant près des plus hauts historiques et un P/E de 22x, la marge d'erreur est mince.

Les traders conservateurs peuvent vouloir attendre un refroidissement vers la fourchette de 135$ avant d'entrer, tandis que ceux qui parient sur une instabilité géopolitique soutenue peuvent trouver que XOM est le meilleur véhicule pour capturer "l'alpha énergétique" de la décennie.

Rappel de risque : Le trading et l'investissement dans des actions comme Exxon (XOM) impliquent un risque significatif de perte de capital. Le secteur énergétique est hautement sensible aux événements géopolitiques, aux décisions de l'OPEP+ et aux risques de récession mondiale. Effectuez toujours une diligence raisonnable indépendante avant d'allouer du capital.

Lectures connexes

- Prévisions de prix du pétrole brut 2026 : Prime de guerre à 140$ ou ligne de base excédentaire à 60$ ?

- Prévisions S&P 500 2026 : Marché haussier à 7 600 ou krach énergétique à 6 000 ?

- Prévisions Nasdaq 100 (NAS100) 2026 : Percée IA à 27 000 ou piège de stagflation à 22 000 ?

- Prédiction de prix GE Aerospace (GE) 2026 : Le carnet de commandes de 190 Md$ peut-il défier les craintes de valorisation ?