Chaque année en mai, c'est la saison de déclaration de l'impôt sur le revenu global à Taïwan. Avec l'augmentation du nombre d'investisseurs en cryptomonnaies, « Faut-il déclarer les cryptomonnaies aux impôts » est devenu l'une des préoccupations principales de nombreux investisseurs crypto. Pour les détenteurs à long terme, comprendre la logique fiscale du moment de retrait est la base de la planification de répartition des actifs ; pour les utilisateurs qui tradent fréquemment, la méthode de traitement fiscal affecte directement le rendement net et les risques de conformité. Les prix des cryptomonnaies fluctuent énormément avec des profits considérables, mais si l'on néglige l'obligation de déclaration, les coûts de rattrapage fiscal et d'amendes par l'administration fiscale dépassent souvent le retour sur investissement initial.

Taïwan n'a pas encore établi de loi spéciale pour la réglementation fiscale des cryptomonnaies. La pratique actuelle consiste à classer les profits des transactions de cryptomonnaies comme « revenus de transactions immobilières », traités selon l'article 14, alinéa 1, catégorie 7 de la Loi sur l'impôt sur le revenu. Pour les débutants, la confusion la plus courante est de ne pas savoir quels comportements déclenchent l'imposition, comment distinguer les revenus domestiques des revenus étrangers, et si les pertes peuvent être déduites ; pour les utilisateurs avancés, il faut considérer les risques de lutte contre le blanchiment d'argent lors de gros retraits, si les transactions fréquentes seront considérées comme de nature commerciale, et les questions de transition après l'entrée en vigueur de futures lois spéciales sur les actifs crypto.

Cet article aborde le positionnement juridique des cryptomonnaies, explique séquentiellement les moments d'imposition, les critères de jugement des revenus domestiques et étrangers, le traitement fiscal de divers scénarios de transaction, le processus de déclaration, et présente les plateformes de trading et outils d'aide à la déclaration fiscale adaptés aux investisseurs taïwanais, vous aidant à établir un processus de travail stable et pratique pour la déclaration fiscale des cryptomonnaies. Le contenu de cet article est à titre de référence générale, pour la déclaration réelle veuillez consulter un comptable ou l'administration fiscale selon votre situation personnelle pour obtenir des conseils professionnels.

Points clés

- Taïwan positionne actuellement les cryptomonnaies comme « biens virtuels », les profits d'investissement sont classés comme « revenus de transactions immobilières », à déclarer selon l'article 14, alinéa 1, catégorie 7 de la Loi sur l'impôt sur le revenu, sans bénéficier de l'exemption d'impôt sur les plus-values des transactions d'actions.

- Le moment d'imposition est déclenché par « l'échange de cryptomonnaie en monnaie fiduciaire et le retrait vers un compte bancaire », le simple fait de détenir ou d'échanger entre cryptos dans l'exchange ne réalise pas encore les gains/pertes et ne génère pas immédiatement d'obligation fiscale.

- Les revenus domestiques et étrangers sont jugés selon la « plateforme de retrait » : retirer depuis les exchanges taïwanais (MAX, BitoPro, etc.) constitue un revenu domestique, inclus dans l'impôt sur le revenu global ; les virements depuis les exchanges étrangers constituent des revenus étrangers, soumis au montant minimum d'impôt de base (système de taxe minimale).

- Les revenus étrangers inférieurs à 1 million de NTD par personne et par an sont exempts de déclaration, au-delà il faut déclarer le montant minimum d'impôt de base, après déduction de 7,5 millions (applicable en 2026) d'exemption fiscale, la différence est calculée à 20% comme taxe minimale.

- BingX propose une interface en chinois traditionnel pour le trading spot et de contrats perpétuels, avec une fonction complète d'export de rapports de gains/pertes, adapté aux investisseurs crypto taïwanais comme plateforme principale de trading et de conservation des enregistrements.

Faut-il déclarer les cryptomonnaies aux impôts à Taïwan ? Positionnement juridique des cryptomonnaies à Taïwan : du bien virtuel au revenu de transaction immobilière

Avant de comprendre les règles fiscales, il faut d'abord comprendre le positionnement juridique des cryptomonnaies par les autorités taïwanaises. La Commission de supervision financière a publié plusieurs communiqués depuis 2013, positionnant les cryptomonnaies comme « monnaie virtuelle » ou « bien virtuel », et non comme monnaie légale ou produit financier. Ce positionnement détermine directement la méthode d'imposition : les cryptomonnaies ne bénéficient pas de l'exemption d'impôt sur les plus-values des transactions d'actions, les profits d'investissement sont considérés comme « revenus de vente ou d'échange de biens et droits », similaire au concept de vente aux enchères d'antiquités ou d'échange d'objets virtuels de jeux en ligne.

Le ministère des Finances a soumis un rapport écrit sur l'imposition des cryptomonnaies au Comité financier de l'Assemblée législative en janvier 2025, confirmant davantage que les profits des transactions de cryptomonnaies individuelles doivent être déclarés selon l'article 14, alinéa 1, catégorie 7 de la Loi sur l'impôt sur le revenu « revenus de transactions immobilières », avec le prix de transaction moins les coûts et frais connexes, déclaré comme revenu de transaction immobilière et inclus dans l'impôt sur le revenu global. Au 13 décembre 2024, l'administration fiscale avait découvert 130 millions de NTD de revenus de monnaies virtuelles non déclarés, avec plus de 34 millions de NTD de taxes supplémentaires et d'amendes perçues, les autorités ayant établi des cas d'exécution réels.

Le droit fiscal adopte la « méthode de règlement à la sortie » pour calculer les gains/pertes, signifiant que les gains/pertes ne sont réalisés que lorsque les cryptomonnaies sont converties en monnaie fiduciaire (dollars taïwanais ou devises étrangères). En d'autres termes, tant que les fonds restent dans l'exchange, peu importe l'augmentation de la valeur comptable ou les échanges entre différents tokens, il n'y a pas encore d'obligation fiscale. Ce n'est que lors du retrait vers un compte bancaire personnel et de l'achèvement de la conversion en monnaie fiduciaire qu'il faut l'inclure dans la déclaration de revenus de cette année.

Revenus domestiques vs revenus étrangers, comment distinguer ? Jugement selon le canal de retrait des cryptomonnaies

Confirmer si les transactions de cryptomonnaies appartiennent aux revenus domestiques ou étrangers est la première étape avant le calcul de l'impôt. Le droit fiscal taïwanais traite les deux de manière très différente, les revenus domestiques sont inclus dans l'impôt sur le revenu global selon le taux progressif individuel, les revenus étrangers sont soumis au montant minimum d'impôt de base (système de taxe minimale) avec une exemption fiscale relativement généreuse.

1. Revenus domestiques : retrait depuis les exchanges taïwanais

Utiliser les exchanges taïwanais conformes comme MAX, BitoPro pour convertir les cryptomonnaies en dollars taïwanais et les transférer vers un compte bancaire taïwanais personnel, ce profit sera considéré comme « revenu domestique », soumis aux réglementations de l'impôt sur le revenu global individuel. Les exchanges taïwanais conformes respectent le système de vérification d'identité et les lois de lutte contre le blanchiment d'argent, avec des enregistrements de transaction complets, l'administration fiscale peut consulter les données de transaction de personnes spécifiques selon l'article 30 de la Loi sur la perception des impôts. Le calcul des revenus domestiques est le suivant :

Revenu de transaction immobilière domestique = Montant de vente des cryptomonnaies − Coût d'achat − Frais de transaction

Le revenu calculé est inclus dans le montant total du revenu global annuel individuel, imposé selon le taux progressif (5% à 40%). Pour les investisseurs avec des profits modestes, le seuil de taux bas des revenus domestiques est relativement favorable ; mais pour les groupes à hauts revenus, la limite supérieure du taux progressif de 40% est nettement plus élevée que le système de taxe minimale des revenus étrangers.

2. Revenus étrangers : virement depuis les exchanges étrangers

Si l'on utilise des exchanges étrangers pour trader les cryptomonnaies et convertir les profits en dollars américains ou stablecoins, puis les virer vers un compte bancaire taïwanais en devises étrangères, ce revenu sera considéré comme « revenu étranger ». Les revenus étrangers ne sont pas inclus dans l'impôt sur le revenu global, mais sont soumis à la Loi sur le montant minimum d'impôt de base. Lors du rapatriement des fonds, la banque demande de remplir la nature du virement, il est recommandé de déclarer « 268 vente d'actifs virtuels étrangers » pour faciliter la classification comme revenu étranger lors de la déclaration fiscale future.

L'exemption fiscale des revenus étrangers est relativement généreuse. Les revenus étrangers combinés de chaque personne inférieurs à 1 million par an sont exempts de déclaration, au-delà de 1 million il faut déclarer le montant minimum d'impôt de base. La différence après déduction de 7,5 millions (applicable en 2026) du montant d'impôt de base est calculée à 20% comme impôt de base. Si l'impôt de base est supérieur au montant de l'impôt sur le revenu global, il faut payer la différence ; si le montant de l'impôt sur le revenu global est supérieur ou égal à l'impôt de base, l'impôt de base est exempté. Il faut noter que le montant d'impôt de base inclut non seulement les revenus étrangers, mais aussi les prestations d'assurance spécifiques, les revenus de transactions de titres, etc., il faut considérer ensemble lors du calcul de l'espace d'exemption fiscale.

Lecture complémentaire :Comparaison complète des dépôts et retraits de cryptomonnaies en monnaie fiduciaire à Taïwan : quelle plateforme a les dépôts les moins chers et les retraits les plus rapides ? (2026)

Dans quelles situations faut-il déclarer les cryptomonnaies aux impôts ? Récapitulatif des scénarios de trading courants

Différents types de transactions de cryptomonnaies ont des traitements fiscaux légèrement différents. Voici un récapitulatif de plusieurs scénarios courants de jugement fiscal, aidant les investisseurs à établir une connaissance fiscale complète.

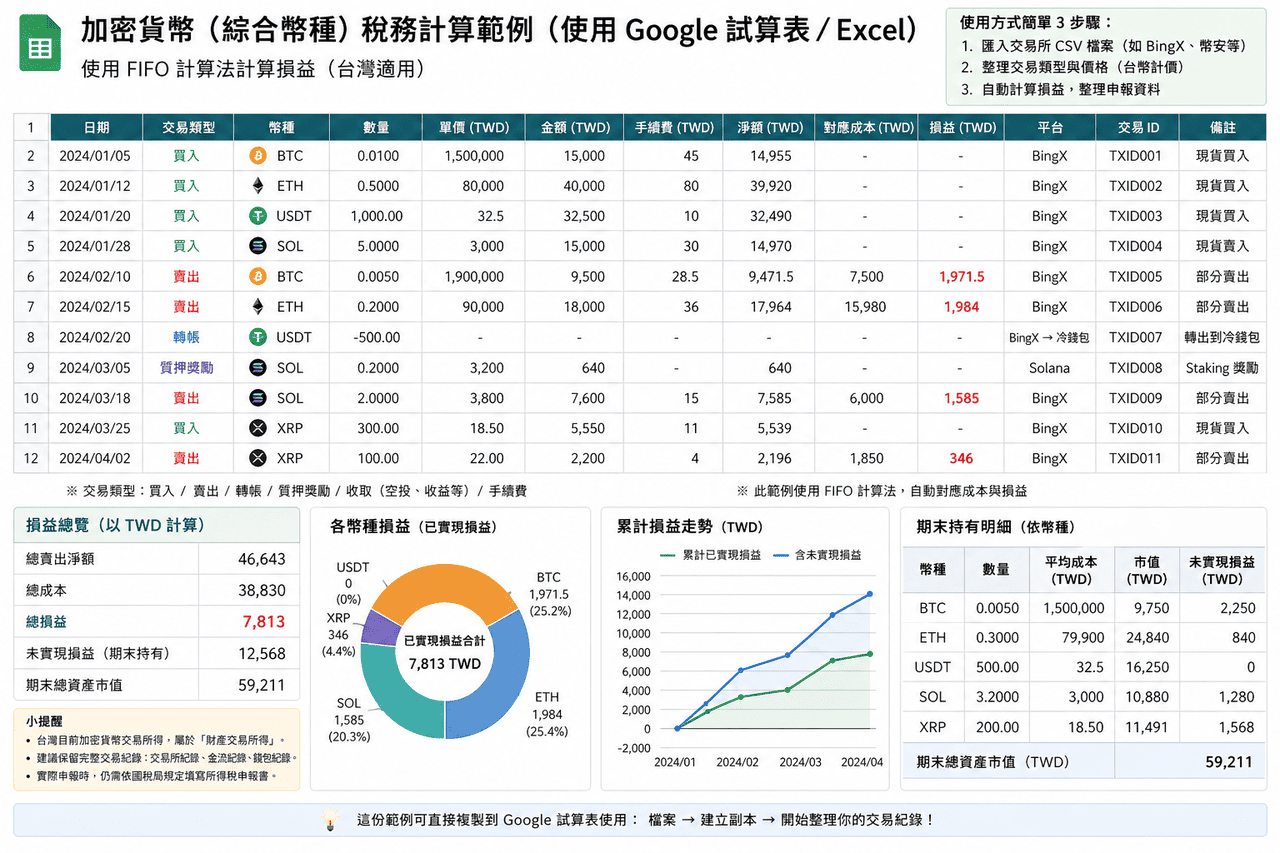

- Retrait des profits du trading spot : Le scénario le plus courant est l'achat de cryptomonnaies suivi d'une hausse de prix, la vente pour réaliser un profit et le retrait vers un compte bancaire. Ce type de profit appartient aux revenus de transactions immobilières, jugé comme revenu domestique ou étranger selon le canal de retrait. Il est recommandé de télécharger les enregistrements de transaction complets (incluant le temps d'achat, prix, quantité et frais de transaction) comme base de coût ; en cas d'entrées échelonnées, on peut adopter la méthode FIFO ou du coût moyen, mais il faut maintenir la cohérence dans la même année.

- Trading de contrats et trading avec effet de levier : Les profits du trading de contrats et avec effet de levier appartiennent également aux revenus de transactions immobilières. En raison des mécanismes de marge, taux de financement et liquidation forcée, le calcul diffère du spot, en pratique on adopte souvent directement les rapports de gains/pertes fournis par la plateforme. Trader via des plateformes étrangères et rapatrier les fonds à Taïwan sera généralement classé comme revenu étranger.

- Échange crypto-crypto : Échanger une cryptomonnaie contre une autre dans l'exchange, avant conversion en monnaie fiduciaire, est souvent considéré comme gains/pertes non réalisés. En pratique, il n'est généralement pas nécessaire de déclarer immédiatement, mais il est recommandé de conserver les enregistrements de transaction pour calculer la base de coût complète lors du retrait futur.

- Revenus de staking et de produits financiers : Les récompenses obtenues en stakant des cryptomonnaies via des exchanges ou protocoles on-chain n'ont actuellement pas de directives fiscales claires à Taïwan. L'approche conservatrice consiste à comptabiliser comme revenu au prix du marché lors de la réception des récompenses ; une autre approche consiste à différer jusqu'au retrait, la méthode de traitement réelle peut être consultée avec un comptable selon le contexte.

- Airdrops et revenus de minage : Les tokens d'airdrop reçus des projets ou les récompenses de minage sont proches de l'acquisition gratuite de biens, pouvant nécessiter une comptabilisation comme revenu au prix du marché lors de la réception. Lors de la vente ultérieure, le prix du marché comptabilisé à ce moment sera utilisé comme base de coût pour calculer les gains/pertes de transaction immobilière.

- Arbitrage et trading fréquent : Si une personne effectue fréquemment des achats/ventes de cryptomonnaies avec une échelle de transaction atteignant un certain niveau, cela peut être considéré comme de nature commerciale, nécessitant l'enregistrement commercial et le paiement de la TVA. À Taïwan, les particuliers vendant des biens virtuels domestiques avec un chiffre d'affaires mensuel atteignant 80 000 NTD doivent s'enregistrer fiscalement ; si l'achat/vente de cryptomonnaies est l'activité principale, un chiffre d'affaires mensuel de 40 000 NTD peut être considéré comme transaction régulière.

Comparaison des jugements fiscaux des scénarios de trading de cryptomonnaies courants

|

Élément |

Revenu domestique |

Revenu étranger |

|

Condition de déclenchement |

Conversion de cryptomonnaies en dollars taïwanais via exchanges taïwanais et retrait |

Trading via plateformes étrangères, rapatriement des fonds en devises étrangères à Taïwan |

|

Système fiscal applicable |

Impôt sur le revenu global individuel (revenu de transaction immobilière) |

Montant d'impôt de base (système de taxe minimale) |

|

Taux d'imposition |

Taux progressif de 5% à 40% |

Partie du montant d'impôt de base dépassant 7,5 millions, applicable à 20% |

|

Seuil de déclaration |

Aucun seuil, déclaration nécessaire dès qu'il y a du revenu |

Revenus étrangers inférieurs à 1 million généralement exempts |

|

Déduction des pertes |

Peut déclarer les pertes de transactions immobilières, reportables sur 3 ans |

Nécessite des documents de preuve complets, difficile à reconnaître en pratique |

|

Difficulté d'audit |

Enregistrements de transaction centralisés, plus faciles à organiser et expliquer |

Enregistrements de transaction dispersés, nécessite organisation et justification personnelles |

Comment choisir les outils de déclaration fiscale des cryptomonnaies ? Récapitulatif des outils de déclaration fiscale des cryptomonnaies adaptés à Taïwan

Pour les investisseurs taïwanais en cryptomonnaies ayant un nombre élevé de transactions ou opérant sur plusieurs plateformes, la charge de travail manuelle d'organisation des données de gains/pertes est généralement considérable. Les outils suivants peuvent aider à intégrer les enregistrements de transaction et calculer les gains/pertes.

La plupart des outils sont des services internationaux, le support pour le système fiscal taïwanais reste limité, ils sont généralement utilisés principalement pour calculer les chiffres de gains/pertes. Lors de la déclaration réelle, il faut encore réorganiser selon le format taïwanais. De plus, les outils mainstream actuels sont principalement en interface anglaise, sans support complet en chinois traditionnel, l'utilisation pourrait nécessiter une légère adaptation.

- Koinly : Supporte la plupart des exchanges et portefeuilles mainstream, fournit des méthodes d'import API et CSV, peut automatiquement organiser les enregistrements de transaction et les classer en types comme trading, transfert, frais, réduisant la charge de travail manuelle. Supporte les méthodes FIFO, LIFO et coût moyen, peut générer des rapports de gains/pertes et résumés fiscaux, adapté aux utilisateurs avec de nombreuses transactions ou opérations multi-plateformes.

- CoinTracker : Centré sur la synchronisation automatique et le suivi de portefeuille, supporte la connexion API de la plupart des exchanges, peut aussi importer les données via CSV. Le système calcule automatiquement le coût de détention et les gains/pertes réalisés, supporte FIFO et LIFO, adapté aux utilisateurs avec des enregistrements de transaction relativement simples ou souhaitant rapidement saisir l'état global des actifs. La version gratuite a des limites sur le nombre de transactions, une mise à niveau du plan est nécessaire quand le volume de trading augmente.

- Blockpit (anciennement Accointing) : Fournit l'intégration d'enregistrements de transaction, le calcul de gains/pertes et des fonctions de rapports fiscaux, supporte les méthodes FIFO et coût moyen. L'ancien Accointing a été fusionné dans Blockpit, les fonctions continuent et s'intègrent, adapté aux scénarios de trading de volume moyen. La sortie reste principalement basée sur les systèmes fiscaux internationaux, nécessite généralement une réorganisation lors de la déclaration taïwanaise.

- Excel/Google Sheets : Indépendant des outils tiers, peut directement importer les CSV des exchanges, créer ses propres champs et logique de calcul, organiser complètement les données selon les besoins de déclaration taïwanais. Adapté aux utilisateurs avec peu de transactions ou souhaitant maîtriser complètement le processus de calcul, avec des avantages en termes de contrôle de format et de flexibilité.

Pour les investisseurs taïwanais ordinaires avec peu de transactions (moins de 50 par an), utiliser Excel ou Google Sheets pour organiser soi-même est généralement plus pratique que de souscrire à des outils tiers payants, car vous pouvez complètement organiser les données selon le format de déclaration taïwanais, sans avoir besoin de convertir en plus le format de sortie des outils. Les utilisateurs avancés avec un gros volume de trading ou des opérations multi-chaînes peuvent considérer des outils comme Koinly pour réduire la charge de travail d'organisation, mais doivent toujours vérifier personnellement l'exactitude des résultats de calcul.

Vue d'ensemble des outils de déclaration fiscale des cryptomonnaies : comparaison d'applicabilité à Taïwan et d'interface chinoise

|

Outil |

Interface chinois traditionnel |

Format fiscal taïwanais |

Support d'import BingX |

Méthodes de calcul supportées |

Coût |

|

Koinly |

Non |

Support partiel (peut générer rapports gains/pertes) |

Upload manuel de CSV requis |

FIFO, LIFO, coût moyen |

Version de base gratuite, plans payants à partir d'environ 49 USD/an |

|

CoinTracker |

Non |

Support partiel |

Upload manuel de CSV requis |

FIFO, LIFO |

25 transactions gratuites, plans payants à partir d'environ 59 USD/an |

|

Blockpit |

Non |

Support partiel |

Upload manuel de CSV requis |

FIFO, coût moyen |

Version de base gratuite, plans payants à partir d'environ 79 USD/an |

|

Excel/Google Sheets |

Oui |

Flexibilité complète (conception personnelle) |

Import direct de CSV possible |

Personnalisable (FIFO, LIFO, coût moyen, etc.) |

Gratuit |

Comment exporter les enregistrements de transactions de cryptomonnaies sur BingX et préparer les données fiscales

L'interface en chinois traditionnel de BingX simplifie considérablement le travail d'organisation des enregistrements avant la déclaration fiscale. Voici le processus standard pour exporter les enregistrements complets de transactions de cryptomonnaies depuis BingX, adapté à l'enregistrement quotidien continu et à l'organisation fiscale annuelle.

- Se connecter au compte BingX et accéder à la page d'historique des transactions : Après connexion à BingX, aller à la page « Actifs » ou « Ordres », vous pouvez consulter l'historique complet des transactions du compte personnel. Inclut les achats/ventes spot, les positions de contrats perpétuels et les enregistrements de frais de financement.

- Sélectionner la plage de temps d'export : Sur la page d'historique des transactions, sélectionner la fonction « Export », définir la plage de temps de l'année courante (1er janvier au 31 décembre). Il est recommandé d'exporter chaque trimestre comme sauvegarde, évitant d'omettre des données lors du traitement en masse en fin d'année.

- Télécharger le rapport CSV ou Excel : BingX supporte l'export des enregistrements de transaction en format CSV ou Excel, le contenu inclut le temps de transaction, direction d'achat/vente, quantité, prix, frais de transaction et montant d'exécution. Ce rapport peut être directement utilisé pour calculer les revenus de transactions immobilières de cryptomonnaies, ou importé dans des outils comme Koinly pour traitement automatique.

- Organiser les enregistrements de retrait : La page « Historique de retrait » de BingX affiche tous les enregistrements de retrait vers des adresses externes ou exchanges taïwanais. Aligner ces enregistrements avec les preuves de virement bancaire, comme base de jugement pour les revenus domestiques ou étrangers.

- Sauvegarder sur appareil personnel : Les rapports téléchargés doivent être conservés au moins 7 ans, pour fourniture lors de futurs audits de l'administration fiscale. Il est recommandé de sauvegarder simultanément sur ordinateur personnel et services cloud, évitant la perte de données cruciales en cas de dommage d'un seul appareil.

5 points clés à noter lors de l'utilisation des cryptomonnaies pour la déclaration fiscale

Après avoir compris les principes fiscaux de base, il y a encore plusieurs détails facilement négligés dans les opérations pratiques, qui peuvent directement affecter les résultats de déclaration et les risques d'audit ultérieurs. Voici un récapitulatif de cinq points clés.

- Les enregistrements de transactions de cryptomonnaies doivent être activement conservés : Les exchanges taïwanais ne sont actuellement pas obligés de rapporter les détails annuels d'actifs des utilisateurs à l'administration fiscale, les exchanges étrangers ne sont encore moins dans la juridiction directe de l'administration fiscale taïwanaise. Les investisseurs doivent personnellement télécharger et conserver les enregistrements de transaction complets, preuves de retrait et justificatifs de virement bancaire. Il est recommandé de sauvegarder régulièrement chaque trimestre ou année, évitant la perte de données cruciales lors de changements de politique des exchanges ou d'anomalies de compte.

- Les échanges crypto-crypto ne déclenchent pas l'imposition, mais doivent être enregistrés : Échanger une cryptomonnaie contre une autre dans l'exchange ne réalise pas encore de gains/pertes, ne génère pas immédiatement d'obligation fiscale. Mais lors du calcul de la base de coût pour le retrait futur, il faut remonter au coût d'achat initial en monnaie fiduciaire. S'il y a eu plusieurs échanges crypto-crypto intermédiaires, des enregistrements de transaction complets sont la clé d'un calcul raisonnable des coûts.

- Risque de lutte contre le blanchiment d'argent pour les gros retraits : Pour les retraits uniques dépassant 500 000 NTD, les banques doivent rapporter au Bureau d'investigation du ministère de la Justice selon la réglementation. Mais être en dessous de 500 000 NTD ne signifie pas une sécurité absolue, si les dépôts/retraits sont fréquents sur une courte période, les montants anormaux ou les modèles de transaction suspects, cela peut également déclencher les mécanismes de contrôle des risques bancaires. Maintenir une fréquence et des montants de retrait stables, réduire les caractéristiques de transactions anormales, aide à diminuer la possibilité d'être spécialement surveillé.

- L'exemption fiscale des revenus étrangers n'est pas entièrement utilisable sur les 7,5 millions : Beaucoup d'investisseurs croient à tort que les profits de cryptomonnaies étrangères sont exempts tant qu'ils ne dépassent pas 7,5 millions, mais le montant d'impôt de base inclut aussi d'autres éléments, comme les prestations d'assurance spécifiques, revenus de transactions de titres, montants de dons non monétaires, etc. Lors de la planification fiscale, il faut d'abord examiner combien d'espace d'exemption fiscale les autres éléments ont déjà occupé, plutôt que de juger simplement par le montant des profits de cryptomonnaies.

- Le risque juridique de non-déclaration dépasse le montant des taxes supplémentaires : Ne pas déclarer légalement les revenus de cryptomonnaies fait non seulement face à des taxes supplémentaires, mais peut aussi entraîner des intérêts de retard annuels de 15% et des amendes de 0,5 à 3 fois. Si le montant d'évasion fiscale est important, cela peut même impliquer une responsabilité pénale. Déclarer honnêtement et conserver des enregistrements complets est la pratique la plus stable pour participer à long terme au marché des cryptomonnaies.

Conclusion : pratiques réelles de trading de cryptomonnaies et d'organisation fiscale

Bien que les cryptomonnaies n'aient pas encore de loi spéciale à Taïwan, le droit fiscal actuel peut déjà imposer les actifs virtuels, les déclarations et audits pratiques augmentent aussi progressivement. Pour les investisseurs, comprendre les principes fiscaux de base, distinguer les sources de revenus domestiques et étrangers, et conserver des enregistrements de transaction complets et traçables, est une base importante pour participer à long terme au marché. Plutôt que de se concentrer sur l'organisation avant la déclaration fiscale, il vaut mieux établir des méthodes d'enregistrement cohérentes dans le trading quotidien, comme télécharger régulièrement les données de transaction, unifier les méthodes de calcul des coûts, et enregistrer complètement chaque transaction et frais de transaction, rendant le calcul ultérieur des gains/pertes et la déclaration plus fondés.

En termes d'outils et de processus, l'approche plus pratique est de diviser par usage : les plateformes de trading fournissent les données originales d'exécution et de flux de fonds, les outils tiers peuvent aider à organiser les opérations multi-plateformes ou on-chain, les tableurs sont utilisés pour l'organisation finale et la vérification selon le format de déclaration taïwanais. Grâce à cette structure, on peut maintenir l'efficacité tout en rendant les données plus complètes et cohérentes ; si l'échelle de trading est importante ou implique plusieurs scénarios d'opération, on peut aussi discuter tôt avec des professionnels familiers des actifs crypto, intégrer l'organisation fiscale dans la gestion quotidienne, plutôt que de la traiter de manière concentrée avant la déclaration fiscale.

Lectures connexes

- Quelle plateforme a les frais les plus bas pour acheter du Bitcoin à Taïwan ? Comparaison des écarts de prix BTC, frais de transaction et liquidité (2026)

- Comparaison complète des plateformes de trading de contrats cryptographiques recommandées à Taïwan (2026) : comparaison des frais de transaction, liquidité et sécurité

- Comparaison complète des dépôts et retraits de cryptomonnaies en monnaie fiduciaire à Taïwan : quelle plateforme a les dépôts les moins chers et les retraits les plus rapides ? (2026)

- Évaluation globale des exchanges de cryptomonnaies taïwanais : comparaison complète des bonus d'inscription débutants, taux VIP et service client en chinois (2026)

- Exchanges taïwanais vs exchanges internationaux : comment choisir la plateforme de trading de cryptomonnaies qui vous convient ?