L'Ethereum (ETH) en tant qu'actif crypto avec la deuxième plus grande capitalisation boursière après le Bitcoin, est depuis longtemps l'un des actifs principaux détenus par les investisseurs taïwanais. Avec la transition d'Ethereum vers le mécanisme de preuve d'enjeu (Proof of Stake), l'application d'ETH s'est étendue de la simple détention de tokens au staking pour les rendements, à l'utilisation des réseaux Layer 2, aux prêts et au minage de liquidité, entre autres scénarios diversifiés. Chaque activité peut impliquer un traitement fiscal différent, rendant la planification fiscale des investisseurs ETH plus complexe que celle des cryptomonnaies ordinaires.

Les réglementations fiscales de Taïwan pour les cryptomonnaies n'ont pas encore établi de loi spéciale. L'Ethereum, comme les autres monnaies virtuelles de nature non-sécuritaires, classe les profits d'investissement comme "revenus de transactions de biens", traités selon l'article 14, paragraphe 1, classe 7 de la Loi sur l'impôt sur le revenu. Pour les investisseurs qui ne font que acheter et vendre des ETH au comptant, le traitement fiscal est relativement simple ; mais s'ils sont impliqués dans le staking et les opérations DeFi, les orientations actuelles de la réglementation pour ces scénarios sont encore incomplètes, et en pratique, la plupart sont traitées par analogie selon les principes comptables.

Cet article part du positionnement juridique de l'Ethereum, explique séquentiellement le moment d'imposition d'ETH, la distinction entre les revenus nationaux et étrangers, le traitement du staking et de la finance décentralisée (DeFi) des revenus, le processus de déclaration, et présente les plateformes de trading et les outils d'assistance fiscale adaptés aux investisseurs ETH, pour vous aider à établir un flux de travail fiscal stable et pratique pour l'Ethereum. Le contenu de cet article est à titre informatif général, pour les déclarations réelles, veuillez consulter un comptable ou l'administration fiscale selon votre situation personnelle pour obtenir des conseils professionnels.

Points clés

- L'Ethereum à Taïwan est classé comme "monnaie virtuelle de nature non-sécuritaire", les profits d'investissement appartiennent aux "revenus de transactions de biens", doivent être déclarés selon l'article 14, paragraphe 1, classe 7 de la loi sur l'impôt sur le revenu, et ne s'appliquent pas aux dispositions d'exemption d'impôt sur les transactions boursières.

- Le moment d'imposition est déclenché par "l'échange d'ETH en monnaie fiduciaire et le retrait vers un compte bancaire", la simple détention d'ETH dans un portefeuille ou sur une plateforme de trading, ou les échanges crypto-à-crypto, n'ont pas encore réalisé de gains ou pertes.

- Les récompenses de staking ETH, le minage de liquidité, les revenus DeFi, etc., n'ont actuellement pas d'orientations fiscales claires. L'approche conservatrice est de les reconnaître comme revenus au prix du marché au moment de la réception, et d'utiliser ce prix du marché comme base de coût lors de la vente future.

- Les revenus nationaux (échange d'ETH en dollars taïwanais via des plateformes taïwanaises et retrait) sont inclus dans l'impôt sur le revenu global, les revenus étrangers (virement de retour à Taïwan via des plateformes étrangères) s'appliquent au système d'impôt minimum de base, les revenus étrangers inférieurs à 1 million sont exempts de déclaration.

- BingX fournit une interface en chinois traditionnel pour le trading au comptant et de contrats perpétuels ETH, avec une fonction complète d'exportation de rapports de profits et pertes, adapté aux investisseurs ETH taïwanais comme plateforme principale de trading et de conservation des enregistrements.

Faut-il déclarer l'Ethereum à Taïwan ? Positionnement juridique de l'Ethereum à Taïwan : monnaie virtuelle de nature non-sécuritaire

Avant de comprendre les règles fiscales, il faut d'abord comprendre le positionnement juridique de l'Ethereum par les autorités taïwanaises. La Commission de surveillance financière classe l'ETH avec le Bitcoin et d'autres cryptomonnaies principales comme "monnaies virtuelles de nature non-sécuritaire". Ce positionnement détermine directement la façon dont l'ETH est imposé : il ne s'applique pas aux dispositions d'exemption d'impôt sur les transactions de titres boursiers, les profits d'investissement sont considérés comme "revenus de la vente ou de l'échange de biens et de droits", devant être déclarés dans l'impôt sur le revenu global ou l'impôt minimum de base selon les dispositions pertinentes de la loi sur l'impôt sur le revenu.

Le Ministère des Finances a soumis en janvier 2025 un rapport écrit sur l'imposition des cryptomonnaies au Comité des finances de l'Assemblée législative, confirmant que les profits des transactions de cryptomonnaies individuelles doivent être traités selon les dispositions "revenus de transactions de biens" de l'article 14, paragraphe 1, classe 7 de la Loi sur l'impôt sur le revenu, en prenant le montant des transactions moins les coûts et les frais connexes comme revenus imposables. Au 13 décembre 2024, l'administration fiscale a découvert des revenus de monnaies virtuelles non déclarés d'un montant de 130 millions de dollars taïwanais, avec des impôts supplémentaires et des amendes dépassant 34 millions de dollars taïwanais, les autorités ont établi des cas d'exécution pratique.

La loi fiscale utilise la "méthode de règlement de sortie" pour calculer les gains et pertes d'ETH, ce qui signifie que les gains et pertes ne sont réalisés que lorsque l'Ethereum est converti en monnaie fiduciaire (dollars taïwanais ou devises étrangères). En d'autres termes, si l'ETH reste sur une plateforme de trading ou dans un portefeuille personnel, quel que soit l'augmentation de la valeur comptable ou les échanges entre différents tokens, aucune obligation fiscale n'est encore générée. Ce n'est que lorsque l'ETH est retiré vers un compte bancaire personnel et que la conversion en monnaie fiduciaire est terminée qu'il doit être inclus dans la déclaration de revenus de cette année.

Comment distinguer les revenus nationaux vs étrangers ? Jugement selon le canal de retrait ETH

Le jugement fiscal de l'Ethereum est le même que pour les autres cryptomonnaies, déterminé par la "plateforme de retrait" pour décider s'il s'agit de revenus nationaux ou étrangers. Les deux s'appliquent à des systèmes fiscaux très différents, les revenus nationaux sont inclus dans l'impôt sur le revenu global selon les taux progressifs, les revenus étrangers s'appliquent au système d'impôt minimum de base (système d'impôt minimum), bénéficiant d'exemptions relativement généreuses. Pour les investisseurs ETH, le choix du canal de retrait fait également partie de la planification fiscale.

1. Revenus nationaux : retrait via des plateformes taïwanaises

L'utilisation de plateformes conformes taïwanaises comme MAX, BitoPro pour échanger l'ETH contre des dollars taïwanais et les transférer vers un compte bancaire personnel en dollars taïwanais, ce profit sera considéré comme "revenus nationaux", s'appliquant aux dispositions de l'impôt sur le revenu global individuel. Les plateformes conformes taïwanaises respectent l'identification réelle et les lois anti-blanchiment, les enregistrements de transactions sont complets, l'administration fiscale peut consulter les données de transactions de personnes spécifiques selon l'article 30 de la Loi sur la perception des impôts. Le calcul des revenus nationaux est :

Revenus nationaux de transactions de biens = Montant de vente ETH − Coût d'achat − Frais de transaction

Les revenus calculés sont inclus dans le total des revenus globaux annuels de l'individu, imposés selon les taux progressifs (5% à 40%). Pour les investisseurs ETH avec des profits modestes, le seuil de taux bas des revenus nationaux est relativement favorable ; mais pour les groupes à hauts revenus, le plafond de taux progressif de 40% est nettement supérieur au système d'impôt minimum des revenus étrangers.

Lecture supplémentaire :Comparaison complète des dépôts et retraits de cryptomonnaies en monnaie fiduciaire à Taïwan : quelle plateforme est la moins chère pour les dépôts et la plus rapide pour les retraits ? (2026)

2. Revenus étrangers : virement de retour à Taïwan via des plateformes étrangères

Si vous utilisez des plateformes étrangères pour trader l'ETH et convertissez les profits en dollars US ou stablecoins, puis les rapatriez par virement vers un compte bancaire en devises étrangères à Taïwan, ces revenus seront considérés comme "revenus étrangers". Les revenus étrangers ne sont pas inclus dans l'impôt sur le revenu global, mais s'appliquent à la "Loi sur le montant d'impôt minimum de base". Lors du rapatriement des fonds, la banque demandera de remplir la nature du virement, il est recommandé de déclarer "268 Vente d'actifs virtuels étrangers" pour faciliter la classification comme revenus étrangers lors de la déclaration fiscale future.

L'exemption des revenus étrangers est relativement généreuse. Les revenus étrangers combinés de chaque personne par an inférieurs à 1 million sont exempts de déclaration, s'ils dépassent 1 million, ils doivent être déclarés comme impôt minimum de base. Le montant d'impôt minimum après déduction de 7,5 millions (applicable pour l'année 2026) est calculé à 20% comme impôt minimum de base. Si l'impôt minimum de base est supérieur à l'impôt sur le revenu global, la différence doit être payée en supplément ; si l'impôt sur le revenu global est supérieur ou égal à l'impôt minimum de base, l'impôt minimum de base est exempté. Il faut noter que le montant d'impôt minimum de base comprend non seulement les revenus étrangers, mais aussi certaines prestations d'assurance, les revenus de transactions de titres et autres éléments, l'espace d'exemption doit être considéré ensemble lors du calcul.

Lecture supplémentaire :Quelle plateforme a les frais les plus bas pour échanger ETH contre USD à Taïwan ? Comparaison des frais et coûts de retrait de 5 grandes plateformes (2026)

Quand faut-il déclarer les transactions ETH ? Récapitulatif des scénarios courants

Les applications diverses de l'écosystème Ethereum rendent le traitement fiscal de l'ETH plus complexe que les cryptomonnaies ordinaires, du trading au comptant, au staking aux opérations DeFi, chaque activité peut affecter le calcul final des gains et pertes. Bien que la loi fiscale taïwanaise n'ait actuellement pas d'orientations claires pour certains scénarios, les principes de traitement conservateurs peuvent encore réduire les risques de controverse lors d'audits ultérieurs.

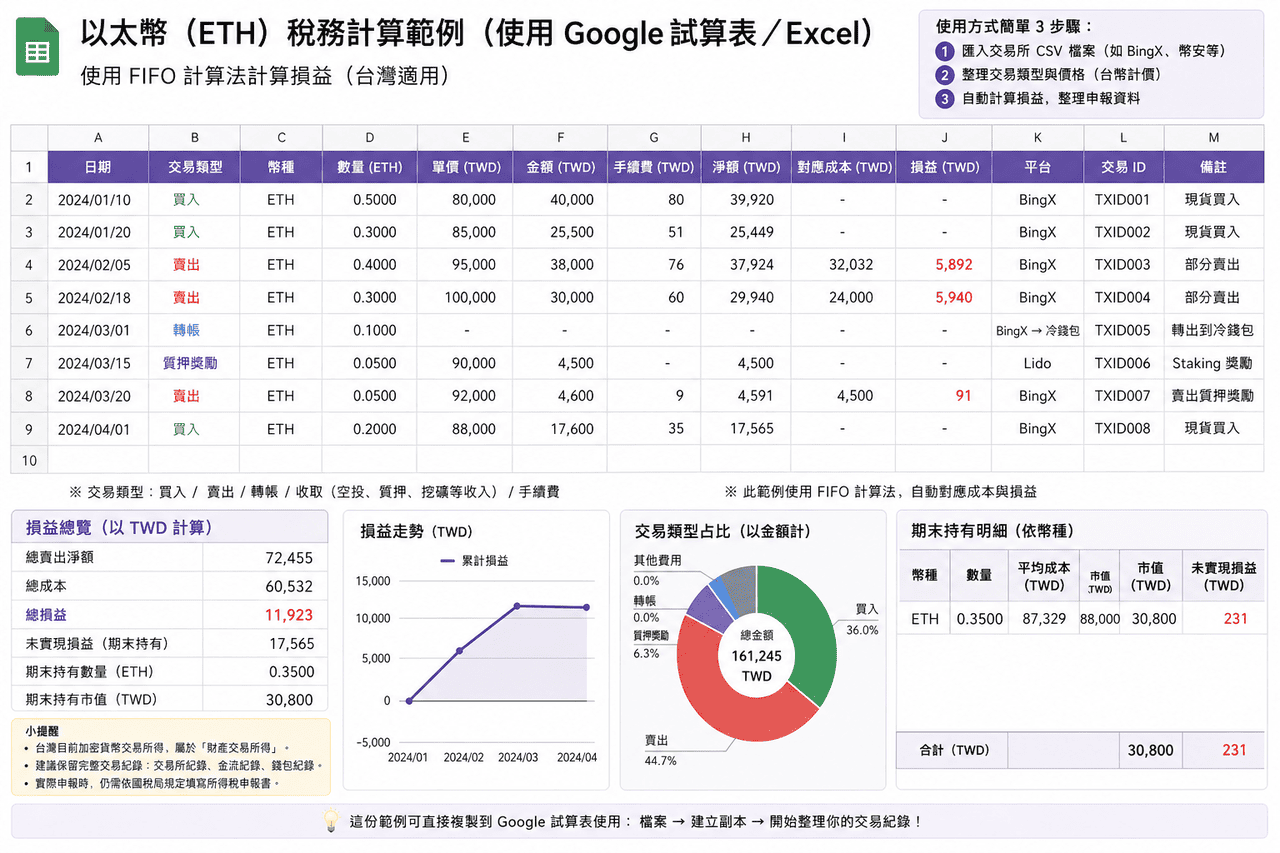

- Trading au comptant ETH : Le scénario le plus courant est d'acheter de l'ETH puis de le vendre lorsque le prix monte pour réaliser un profit et retirer vers un compte bancaire. Ces profits appartiennent aux revenus de transactions de biens, jugés comme revenus nationaux ou étrangers selon le canal de retrait. Le calcul est "montant de vente − coût d'achat − frais de transaction", les revenus sont inclus dans la déclaration d'impôt sur le revenu global ou d'impôt minimum de base de l'année courante. Il est recommandé de télécharger et sauvegarder les enregistrements de transactions après chaque achat ou vente comme base de calcul ultérieure. Pour les entrées échelonnées, le même lot d'ETH peut utiliser la méthode FIFO ou du coût moyen, mais doit rester cohérent dans la même année.

- Trading de contrats perpétuels ETH : Les profits des contrats perpétuels Ethereum appartiennent également aux revenus de transactions de biens. En raison des mécanismes de marge, de frais de financement et de liquidation forcée, le calcul diffère du spot, en pratique on utilise souvent directement les rapports de profits et pertes fournis par la plateforme. Certaines plateformes (comme BingX) fournissent une fonction complète d'exportation des profits et pertes des contrats, les profits nets après clôture sont automatiquement calculés et peuvent servir de base de déclaration. Si vous tradez via des plateformes étrangères et rapatriez les fonds à Taïwan, cela sera généralement classé comme revenus étrangers.

- Récompenses de staking ETH : Après la transition d'Ethereum vers le mécanisme de preuve d'enjeu (Proof-of-Stake), détenir de l'ETH permet d'obtenir environ 2 à 4% de récompenses annualisées par le staking. Que ce soit via des plateformes, des protocoles de staking liquide (comme Lido, Rocket Pool), ou en exploitant des nœuds de validation soi-même, en pratique on adopte généralement un traitement conservateur : lors de la réception des récompenses, les reconnaître comme revenus au prix du marché actuel ; lors de la vente future de cet ETH, utiliser le prix du marché reconnu à l'époque comme coût pour calculer les gains et pertes ultérieurs.

- Prêts DeFi et minage de liquidité : Dans les protocoles de prêt comme Aave, Compound, utiliser l'ETH comme collatéral pour emprunter des stablecoins appartient généralement aux prêts collatéralisés plutôt qu'à la cession d'actifs, ne générant pas immédiatement d'imposition. Mais si le collatéral est liquidé, cela équivaut à la vente d'actifs, les gains et pertes doivent être calculés selon le prix du marché à ce moment. Fournir de la liquidité sur Uniswap, Curve et autres pour obtenir des frais de partage ou des tokens de récompense, le traitement est similaire au staking, reconnu comme revenu au prix du marché lors de la réception. Il faut aussi noter la perte impermanente, la quantité d'actifs lors du retrait final peut différer de l'investissement initial.

- Bridges Layer 2 et échanges crypto-à-crypto : Transférer l'ETH du réseau principal vers Arbitrum, Optimism et autres réseaux Layer 2, est essentiellement le mouvement d'actifs entre différents réseaux, généralement pas considéré comme une cession. De même, les échanges crypto-à-crypto avant conversion en monnaie fiduciaire sont souvent considérés comme des gains et pertes non réalisés. Mais ces opérations affectent encore le calcul des coûts ultérieurs, en pratique il faut conserver les enregistrements de bridges, d'échanges et les frais de gas pour calculer la base de coût complète lors de futurs retraits.

Comparaison du jugement fiscal des scénarios courants de trading Ethereum

|

Scénario de trading |

Déclenchement d'imposition |

Recommandation de traitement fiscal |

|

Trading au comptant ETH puis retrait bancaire |

Oui |

Distinguer revenus nationaux/étrangers selon le canal de retrait, calculer les gains et pertes de transactions de biens |

|

Échange ETH contre autres tokens |

Non (pas encore réalisé) |

Conserver les enregistrements de transactions, calculer la base de coût complète lors de futurs retraits |

|

Réception de récompenses de staking ETH |

Recommandé de reconnaître comme revenu |

Reconnaître au prix du marché lors de la réception, servir de base de coût pour les ventes futures |

|

Bridges Layer 2 |

Non |

Conserver les enregistrements de transactions on-chain et les preuves de frais de gas |

|

Prêts DeFi collatéralisés (non liquidés) |

Non |

Conserver les enregistrements de prêts, calculer les gains et pertes selon le prix de liquidation lors de la liquidation |

|

Récompenses de minage de liquidité |

Recommandé de reconnaître comme revenu |

Reconnaître au prix du marché lors de la réception, attention au calcul de la perte impermanente |

Comment choisir les outils de déclaration fiscale Ethereum ? Récapitulatif des outils de déclaration fiscale ETH adaptés à Taïwan

Pour les investisseurs ETH taïwanais qui tradent fréquemment ou opèrent sur plusieurs plateformes, le travail manuel d'organisation des données de gains et pertes est généralement considérable. Les outils suivants peuvent aider à intégrer les enregistrements de transactions et calculer les gains et pertes.

La plupart des outils sont des services internationaux avec un support limité pour le système fiscal taïwanais, généralement utilisés principalement pour calculer les chiffres de gains et pertes. Lors de la déclaration réelle, il faut encore réorganiser selon le format taïwanais. De plus, les outils mainstream actuels sont principalement en anglais, sans support complet en chinois traditionnel, l'utilisation peut nécessiter un peu d'adaptation.

- Koinly : Supporte la plupart des plateformes et portefeuilles mainstream, fournit des méthodes d'importation API et CSV, peut automatiquement organiser les enregistrements de transactions et les classer en types comme trading, transferts, frais, réduisant la charge de travail manuel. Supporte les méthodes FIFO, LIFO et coût moyen, et peut produire des rapports de gains et pertes et des résumés fiscaux, adapté aux utilisateurs avec de nombreuses transactions ou opérations multi-plateformes.

- CoinTracker : Centré sur la synchronisation automatique et le suivi de portefeuille, supporte la connexion API de la plupart des plateformes, peut aussi importer des données via CSV. Le système calcule automatiquement les coûts de positions et les gains et pertes réalisés, supporte FIFO et LIFO, adapté aux utilisateurs avec des enregistrements de trading relativement simples ou souhaitant rapidement comprendre l'état global des actifs. La version gratuite a des limites sur le nombre de transactions, mise à niveau nécessaire quand le volume de trading augmente.

- Blockpit (anciennement Accointing) : Fournit l'intégration d'enregistrements de transactions, le calcul de gains et pertes et les fonctions de rapports fiscaux, supporte les méthodes FIFO et coût moyen. L'ancien Accointing a été fusionné dans Blockpit, les fonctions continuent et s'intègrent, adapté aux scénarios de volume de trading moyen. Les sorties restent principalement orientées vers les systèmes fiscaux internationaux, généralement nécessitent une réorganisation pour les déclarations taïwanaises.

- Excel/Google Sheets : N'dépend pas d'outils tiers, peut directement importer des CSV de plateformes, créer des champs et une logique de calcul personnalisés, organiser complètement les données selon les besoins de déclaration taïwanais. Adapté aux utilisateurs avec peu de transactions ou souhaitant maîtriser complètement le processus de calcul, avec des avantages en contrôle de format et flexibilité.

Pour les investisseurs taïwanais ordinaires avec peu de transactions (moins de 50 par an), utiliser Excel ou Google Sheets pour organiser soi-même est généralement plus pratique que de s'abonner à des outils tiers payants, car vous pouvez organiser complètement les données selon le format de déclaration taïwanais sans avoir besoin de convertir les sorties des outils. Les utilisateurs avancés avec un volume important ou des opérations multi-chaînes peuvent considérer des outils comme Koinly pour réduire la charge de travail d'organisation, mais doivent encore vérifier personnellement la précision des résultats de calcul.

Aperçu des outils de déclaration fiscale crypto : comparaison de l'applicabilité à Taïwan et des interfaces chinoises

|

Outil |

Interface chinois traditionnel |

Format fiscal taïwanais |

Support d'importation BingX |

Méthodes de calcul supportées |

Coût |

|

Koinly |

Non |

Support partiel (peut produire rapports P&L) |

Upload CSV manuel requis |

FIFO, LIFO, coût moyen |

Version de base gratuite, plans payants à partir d'environ 49 USD/an |

|

CoinTracker |

Non |

Support partiel |

Upload CSV manuel requis |

FIFO, LIFO |

25 transactions gratuites, plans payants à partir d'environ 59 USD/an |

|

Blockpit |

Non |

Support partiel |

Upload CSV manuel requis |

FIFO, coût moyen |

Version de base gratuite, plans payants à partir d'environ 79 USD/an |

|

Excel/Google Sheets |

Oui |

Complètement flexible (conception personnelle) |

Import CSV direct possible |

Personnalisable (FIFO, LIFO, coût moyen, etc.) |

Gratuit |

Comment exporter les enregistrements de transactions ETH de BingX et préparer les données fiscales ?

L'interface en chinois traditionnel de BingX simplifie grandement le travail d'organisation des enregistrements avant la déclaration fiscale. Voici le processus standard pour exporter les enregistrements complets de transactions ETH de BingX, adapté à l'enregistrement continu quotidien et à l'organisation fiscale annuelle.

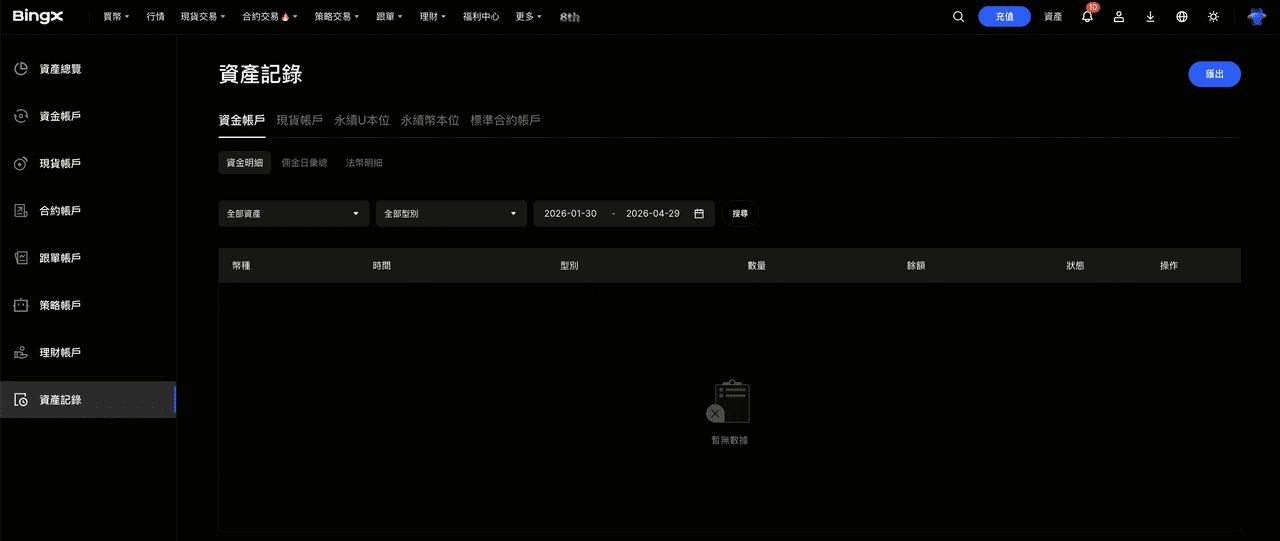

- Se connecter au compte BingX et accéder à la page d'historique des transactions : Après connexion à BingX, aller à la page "Actifs" ou "Ordres" pour voir l'historique complet des transactions du compte personnel. Les transactions liées à l'ETH incluent les achats/ventes au comptant ETH/USDT, les positions de contrats perpétuels et les enregistrements de frais de financement.

- Sélectionner la plage de temps d'exportation : Dans la page d'historique des transactions, sélectionner la fonction "Exporter", définir la plage de temps de l'année courante (1er janvier au 31 décembre). Il est recommandé d'exporter chaque trimestre comme sauvegarde, évitant de traiter une grande quantité de données à la fin de l'année en une fois.

- Télécharger le rapport CSV ou Excel : BingX supporte l'exportation des enregistrements de transactions en format CSV ou Excel, incluant l'heure de transaction, la direction d'achat/vente, la quantité, le prix, les frais et le montant d'exécution. Ce rapport peut être directement utilisé pour calculer les revenus de transactions de biens ETH, ou importé dans des outils comme Koinly pour traitement automatique.

- Organiser les enregistrements de retrait : La page "Historique des retraits" de BingX affiche tous les enregistrements de retrait vers des adresses externes ou des plateformes taïwanaises. Aligner ces enregistrements avec les preuves de virement du côté bancaire, servir de base de jugement pour les revenus nationaux ou étrangers.

- Sauvegarder sur l'appareil personnel : Les rapports téléchargés doivent être conservés au moins 7 ans, en cas d'audit futur par l'administration fiscale. Il est recommandé de sauvegarder simultanément sur ordinateur personnel et services cloud, évitant la perte de données critiques en cas de dommage d'un seul appareil.

5 points clés à noter lors de l'utilisation d'Ethereum pour les déclarations fiscales

Le traitement fiscal de l'Ethereum est relativement complexe en raison des scénarios d'application diversifiés. Voici cinq points d'attention clés organisés pour aider les investisseurs à réduire les risques et incertitudes lors des déclarations fiscales.

- Maintenir des enregistrements complets pour le staking et les revenus DeFi : Les récompenses de staking ETH, les revenus de minage de liquidité, les interactions DeFi et autres activités n'ont actuellement pas d'orientations fiscales claires à Taïwan, mais cela ne signifie pas que les enregistrements peuvent être omis. Il est recommandé d'enregistrer le temps, la quantité et le prix du marché ETH/USD à chaque réception de récompense, comme base pour reconnaître comme revenu au prix du marché ou calculer la base de coût à l'avenir. Des enregistrements complets sont beaucoup plus faciles que la reconstruction après coup, et peuvent efficacement réduire les controverses lors d'audits.

- Les échanges crypto-à-crypto ne déclenchent pas d'imposition, mais la base de coût doit être tracée : Échanger de l'ETH contre d'autres tokens ou effectuer des bridges L2, théoriquement n'ont pas encore réalisé de gains ou pertes, ne générant pas immédiatement d'obligations fiscales. Mais lors de futurs retraits, le calcul de la base de coût doit remonter au coût d'achat original en monnaie fiduciaire. S'il y a eu de multiples échanges ou bridges intermédiaires, des enregistrements de transactions complets sont la clé pour un calcul raisonnable des coûts.

- Risques anti-blanchiment des gros retraits : Lorsqu'un seul retrait ETH suivi d'un transfert de monnaie fiduciaire vers un compte personnel dépasse 500 000 dollars taïwanais, la banque doit le signaler au Bureau d'investigation du Ministère de la Justice selon la réglementation. Mais être en dessous de 500 000 ne signifie pas une sécurité absolue, si les dépôts et retraits sont fréquents sur une courte période, les montants anormaux ou les modèles de transaction suspects peuvent également déclencher les mécanismes de contrôle des risques bancaires. Maintenir une fréquence et des montants de retrait stables aide à réduire la possibilité d'attention particulière.

- L'exemption des revenus étrangers n'est pas entièrement utilisable à 7,5 millions : Beaucoup d'investisseurs ETH pensent à tort que les profits de cryptomonnaies étrangers sont exempts d'impôt tant qu'ils ne dépassent pas 7,5 millions, mais le montant d'impôt minimum de base inclut d'autres éléments, comme certaines prestations d'assurance, les revenus de transactions de titres, etc. Lors de la planification d'économies fiscales, il faut d'abord vérifier combien d'espace d'exemption est déjà occupé par d'autres éléments, plutôt que de juger simplement par le montant des profits ETH.

- Les risques légaux de non-déclaration sont supérieurs aux montants d'impôts supplémentaires : Ne pas déclarer légalement les revenus ETH entraîne non seulement des impôts supplémentaires, mais peut aussi être sujet à 15% d'intérêts de retard annuels et des amendes de 0,5 à 3 fois. Si le montant d'évasion fiscale est important, cela peut même impliquer des responsabilités pénales. Pour les investisseurs ETH à trading haute fréquence ou gros profits, déclarer honnêtement et conserver des enregistrements complets est l'approche la plus stable pour participer au marché à long terme en conformité.

Conclusion : Pratiques de traitement fiscal Ethereum à Taïwan

Les scénarios d'application de l'Ethereum sont plus diversifiés que le simple trading au comptant, des contrats perpétuels au staking et aux opérations DeFi, différents types de transactions peuvent tous affecter la détermination fiscale finale. Dans la situation où les réglementations pertinentes de Taïwan continuent de se développer, l'approche la plus stable est d'établir un système d'enregistrement traçable et cohérent, comme télécharger régulièrement les enregistrements de transactions, utiliser uniformément la même méthode de calcul des coûts, conserver complètement chaque transaction et frais, et distinguer clairement les sources de revenus nationaux et étrangers. Ces données de base n'affectent pas seulement le calcul de gains et pertes individuels, mais aussi les résultats de déclaration annuelle globaux, donc plus tôt on établit des habitudes d'organisation, plus la charge de traitement ultérieure sera légère.

En termes d'outils et de processus, on peut diviser selon différents besoins : les plateformes de trading comme source de transactions originales et flux de fonds, les outils tiers pour organiser les données multi-plateformes ou d'opérations on-chain, les feuilles de calcul pour l'organisation finale et la vérification selon le format de déclaration taïwanais. Grâce à ce processus, on peut maintenir l'efficience tout en assurant une structure de données claire et vérifiable ; en même temps, prévoir du temps d'organisation avant la saison fiscale peut aussi réduire les risques d'erreur dus au traitement de dernière minute. Si l'échelle de trading est importante ou implique de multiples scénarios d'opération, on peut aussi discuter tôt avec des professionnels familiers avec les actifs crypto, intégrer l'organisation fiscale dans la gestion quotidienne, plutôt que de tout traiter en une fois avant les déclarations fiscales.

Lectures supplémentaires

- Comment acheter de l'Ethereum à Taïwan ? Recommandations de plateformes Ethereum 2026 et tutoriel complet d'achat

- Quelle plateforme a les frais les plus bas pour acheter du Bitcoin à Taïwan ? Comparaison des différentiels BTC, frais et liquidité (2026)

- Comment faire de l'arbitrage Ethereum à Taïwan ? Comparaison des stratégies DeFi et tutoriel BingX (2026)

- Quelle plateforme est la plus adaptée au trading Ethereum de gros volumes à Taïwan ? Comparaison complète des frais et liquidité des plateformes (2026)

- Comparaison complète des plateformes de trading de contrats crypto à Taïwan (2026) : comparaison des frais, liquidité et sécurité