Między lipcem 2024 a czerwcem 2025 roku brazylijscy inwestorzy dokonali transakcji o wartości około 318,8 miliarda dolarów w aktywach cyfrowych, stanowiąc prawie jedną trzecią całej aktywności kryptowalutowej w Ameryce Łacińskiej. Chociaż sam wolumen jest ogromny, podstawowy czynnik napędowy jest jeszcze bardziej wymowny: według Chainalysis, stablecoiny stanowią 90% całej aktywności w aktywach cyfrowych w Brazylii w 2025 roku, napędzane zapotrzebowaniem na szybkie, niskokosztowe płatności transgraniczne i rozliczenia krajowe.

Wskazuje to, że zdecydowana większość brazylijskich użytkowników kryptowalut nie spekuluje na Bitcoinie czy altcoinach — oni posiadają cyfrowe dolary. Jednak pozostawianie USDT i USDC nieaktywnych w portfelu nie generuje żadnych zwrotów. Inwestorzy, którzy wiedzą, jak uruchomić te stablecoiny, mogą generować zyski przewyższające wiele tradycyjnych produktów o stałym dochodzie, jednocześnie zachowując ekspozycję na stabilność USD.

Szybkie podsumowanie: Generowanie dochodu pasywnego ze stablecoinów oznacza zarabianie odsetek na USDT lub USDC przy zachowaniu parytetu 1:1 z dolarem amerykańskim. Główne strategie obejmują: (1) Elastyczne oszczędności na giełdach z natychmiastowymi wypłatami, (2) Oszczędności terminowe dla wyższego APY, (3) Pożyczanie w protokołach DeFi jak Aave, oraz (4) Produkty strukturyzowane jak podwójna inwestycja. Typowe zyski wahają się od 3% do 15% APY, w zależności od strategii i profilu ryzyka.

Czym są stablecoiny i dlaczego generują zwrot?

Stablecoin to kryptowaluta powiązana ze stabilnym aktywem, najczęściej z dolarem amerykańskim. Nie "inwestujesz" w stablecoin jak USDC oczekując aprecjacji ceny; jego cena docelowa to zawsze 1 dolar. Celem jest po prostu efektywny dostęp do cyfrowych dolarów.

Ale jeśli cena się nie zmienia, jak zarabiasz zysk?

Zysk jest generowany przez strony trzecie, które potrzebują płynności: traderzy pożyczający kapitał do pozycji z dźwignią, protokoły DeFi wymagające puli płynności do funkcjonowania oraz platformy CeFi łączące ten kapitał i przekazujące część odsetek z powrotem do deponentów.

Pomyśl o tym jak o rachunku inwestycyjnym denominowanym w USD. Wpłacasz kapitał, strony trzecie go wykorzystują i płacą odsetki, a ty zarabiasz zysk na swoich cyfrowych dolarach zachowując stabilną wartość bazową 1,00 USD.

Stablecoiny oprocentowane vs. aktywne strategie zysku

Istnieją dwie różne ścieżki do generowania dochodu pasywnego ze stablecoinów:

Tradycyjne stablecoiny z aktywnymi strategiami zysku (USDT, USDC): Posiadasz standardowe stablecoiny i ręcznie wpłacasz je do produktów oszczędnościowych lub pożyczkowych. Samo aktywo nie kapitalizuje się automatycznie; zysk zależy całkowicie od platformy, na której jest wdrożone.

Stablecoiny oprocentowane (Natywny zysk): W przeciwieństwie do standardowych stablecoinów, które pozostają nieaktywne w portfelu, stablecoiny oprocentowane są natywnie zaprojektowane do akumulacji wartości w czasie. Zysk jest wbudowany w mechanikę tokena, eliminując potrzebę ręcznego stakowania, pożyczania lub blokowania środków w celu uzyskania APY. Przykłady obejmują sDAI, USDe od Ethena i USDY od Ondo Finance.

Dla większości inwestorów detalicznych wchodzących na rynek, pierwsza opcja oferuje najbardziej bezpośredni i dostępny sposób wdrożenia.

Jak obliczyć zysk ze stablecoina

Przed wdrożeniem kapitału, zrozumienie podstawowej matematyki pomaga zarządzać oczekiwaniami.

Miarą referencyjną jest APY (Annual Percentage Yield), które oblicza roczny zwrot uwzględniając odsetki składane.

Podstawowa formuła:

Szacunkowy roczny zysk (USD) = Kapitał × APY

Praktyczny przykład:

Jeśli wpłacisz 2000 USD w USDT przy 6% APY:

- Roczny zysk: 2000 USD × 0,06 = 120 USD

- Średni miesięczny zysk: 120 USD ÷ 12 = 10 USD miesięcznie

Przy kursie USD/BRL na poziomie 5,80 R$, ten miesięczny zwrot 10 USD równa się około 58 R$/miesiąc, całkowicie izolowany od zmienności cen aktywów krypto.

Dodatkowo istnieje korzyść makroekonomiczna: poprzez posiadanie aktywów w USD, inwestorzy międzynarodowi chronią swoją siłę nabywczą przed deprecjacją waluty lokalnej. Jeśli USD zyska na wartości względem reala brazylijskiego w ciągu roku, zyski walutowe nakładają się bezpośrednio na APY krypto.

Formuła całkowitego zwrotu (waluta lokalna):

Całkowity zwrot (BRL) = Kapitał (USD) × (1 + APY) × Końcowy kurs FX (BRL/USD) − Kapitał (USD) × Początkowy kurs FX (BRL/USD)

4 główne strategie zarabiania dochodu pasywnego ze stablecoinów

1. Elastyczne oszczędności na giełdach kryptowalut (CeFi)

Najłatwiejszy punkt wejścia dla początkujących. Wpłacasz USDT lub USDC na giełdę, subskrybujesz produkt elastycznych oszczędności i zaczynasz akumulować odsetki dziennie bez okresów blokady i z natychmiastową płynnością.

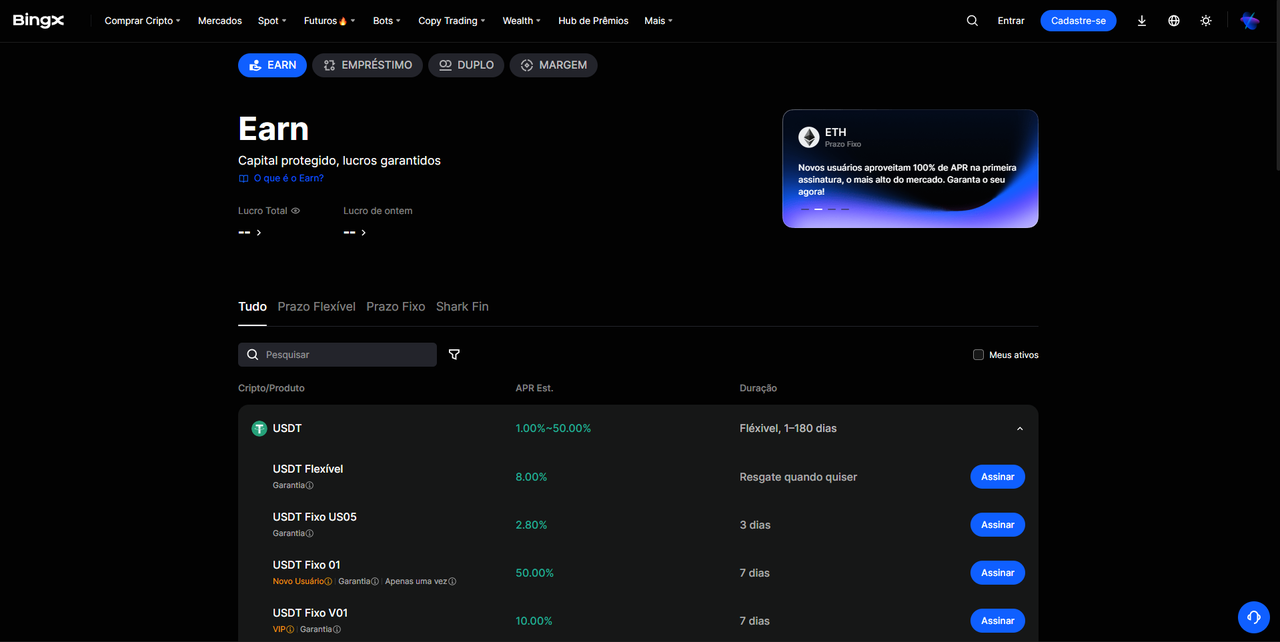

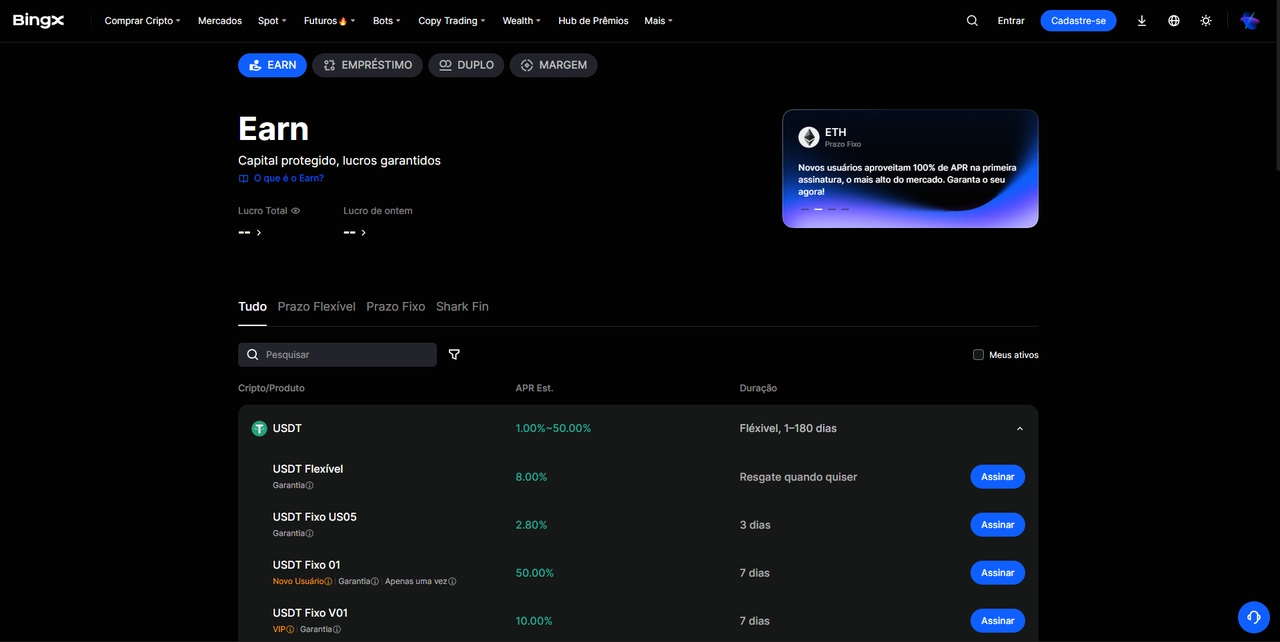

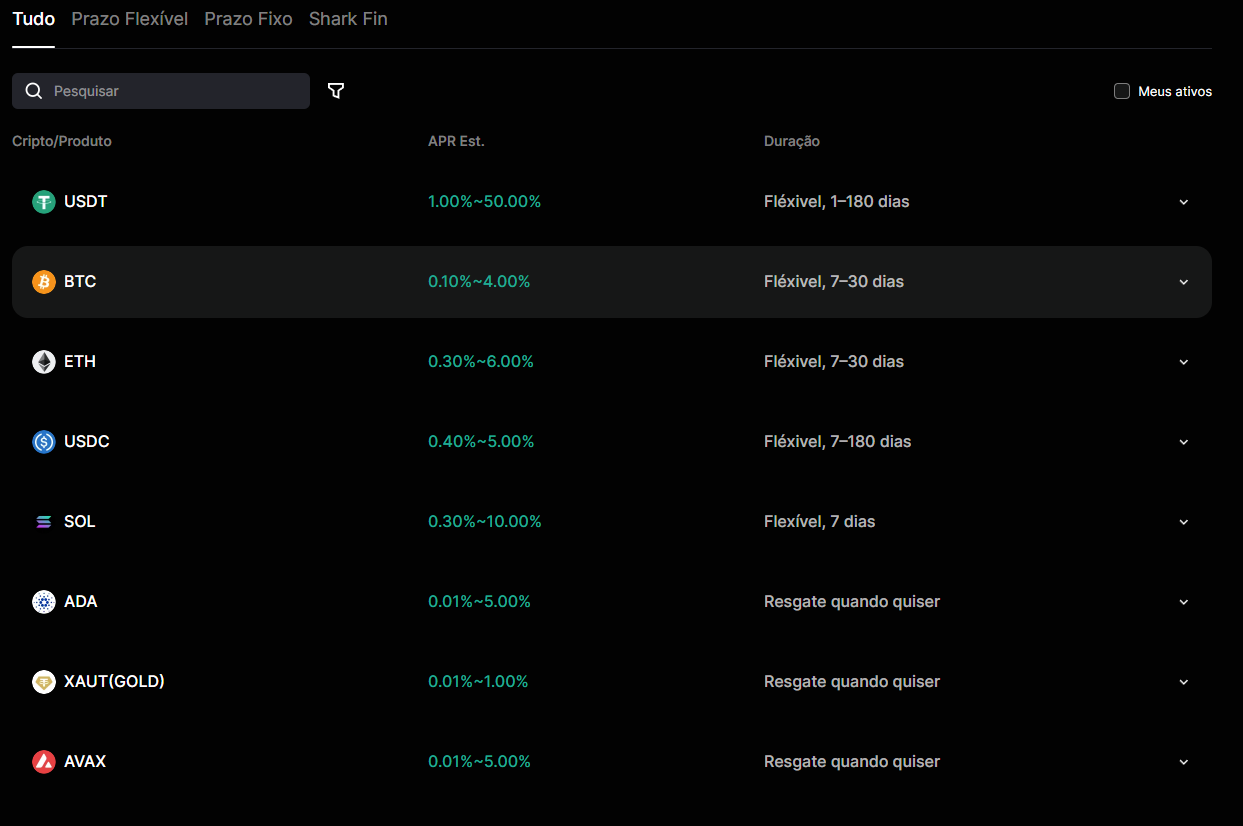

BingX Wealth to kompleksowa usługa zarządzania aktywami zaprojektowana do uruchomienia niewykorzystanych środków, generując stałe zwroty. Platforma wspiera główne kryptowaluty w tym USDT, BTC, ETH i więcej, oferując opcje elastyczne i terminowe dostosowane do indywidualnych potrzeb płynności.

Produkt elastycznych oszczędności BingX pozwala użytkownikom na wykupienie środków w dowolnym momencie bez kar czy ukrytych opłat subskrypcyjnych. Ponadto BingX należy do wiodących giełd wdrażających system proof-of-reserves oparty na drzewie Merkle, gwarantując 100% pokrycie wszystkich aktywów użytkowników.

Najlepsze dla: Inwestorów, którzy priorytetowo traktują płynność i chcą natychmiastowy dostęp do kapitału. Chociaż elastyczne APY są generalnie niższe niż stawki terminowe, komfortowo przewyższają tradycyjne konta oszczędnościowe fiat.

2. Oszczędności terminowe

Zgadzając się na zablokowanie kapitału na określony okres (7, 14, 30 lub 90 dni), blokujesz znacznie wyższe APY. Logika odzwierciedla tradycyjne lokaty bankowe: im bardziej przewidywalna jest płynność dla platformy, tym wyższy zysk oferują ci.

BingX oferuje produkt USDT Earn, który umożliwia użytkownikom generowanie dochodu pasywnego poprzez oszczędności stablecoinowe, z atrakcyjnymi APY w zakresie od 1% do 15%. Produkty terminowe zwykle plasują się w wyższej części tego przedziału, szczególnie w okresach wysokiego rynkowego zapotrzebowania na płynność stablecoinów.

Najlepsze dla: Alokatorów kapitału ze stałym horyzontem inwestycyjnym, którzy chcą maksymalizować zysk bez nawigowania po złożoności DeFi.

3. Protokoły pożyczkowe DeFi

Zdecentralizowane pożyczanie łączy deponentów stablecoinów bezpośrednio z pożyczkobiorcami poprzez kontrakty smart, eliminując scentralizowanego pośrednika. Stabilne tokeny jak USDC i DAI generują średnie zwroty 4% do 8% APY na najlepszych protokołach przy minimalnej zmienności. Bezpieczeństwo jest zapewnione przez nadkolateralizację. Aby pożyczyć USDC, użytkownik musi wpłacić większą wartość ETH lub innego płynnego aktywa. Jeśli wartość zabezpieczenia spadnie, kontrakt smart automatycznie je likwiduje, zmniejszając ryzyko niewykonania zobowiązania dla deponentów.

Platformy jak Aave, Compound i Morpho to standardy branżowe. Proces wymaga połączenia portfela self-custody jak MetaMask, dostarczenia stablecoina do puli pożyczkowej i otrzymania tokenów zyskowych oprocentowanych. Interakcja z tymi protokołami wymaga kompatybilnego portfela Web3 i zrozumienia opłat za gaz sieci podstawowej.

Najlepsze dla: Inwestorów zorientowanych na krypto, komfortowych z infrastrukturą Web3, zarządzaniem portfelami non-custodial i monitorowaniem on-chain. Główne ryzyko tutaj to nie zmienność aktywów, ale ryzyko kontraktów smart — podatność kodu protokołu na exploity.

4. Produkty strukturyzowane: podwójna inwestycja i Shark Fin

Dla inwestorów chcących przekroczyć podstawowe produkty oszczędnościowe bez wchodzenia w DeFi, scentralizowane giełdy jak BingX oferują produkty strukturyzowane. Te instrumenty łączą ochronę kapitału z ponadprzeciętnym potencjałem zysku.

BingX Shark Fin to doskonały przykład. Produkt kategoryzuje aktywa na podstawie byczych lub niedźwiedzich perspektyw rynkowych, oferując cztery różne opcje: Bullish_BTC, Bearish_BTC, Bullish_ETH i Bearish_ETH. W zależności od prognozy rynkowej, wybierasz kierunek i blokujesz określony zakres cen subskrypcji. Po zapadalności, jeśli cena aktywów bazowych ustali się w predefiniowanym zakresie docelowym, odblokowujesz wyższą warstwę APY. Jeśli cena wyjdzie poza zakres, nadal wychodzisz z gwarantowaną stawką bazową. Ponieważ aktywem subskrypcji jest USDT, twój kapitał pozostaje w pełni chroniony przed zmiennością rynkową.

Najlepsze dla: Inwestorów z jasnym kierunkowym poglądem na BTC lub ETH, którzy chcą zwiększyć swój profil zysku bez ryzykowania głównego kapitału.

Jaki jest rzeczywisty zwrot? Porównanie strategii zysku

|

Strategia |

Typowe APY |

Płynność |

Główne ryzyko |

Złożoność |

|

Elastyczne oszczędności (CeFi) |

3%–6% |

Natychmiastowa |

Kontrahent giełdowy |

Niska |

|

Oszczędności terminowe (CeFi) |

5%–12% |

W terminie zapadalności |

Kontrahent giełdowy |

Niska |

|

Pożyczanie DeFi (Aave, Morpho) |

4%–8% |

Zmienna |

Exploit kontraktu smart |

Średnia |

|

Shark Fin / podwójna inwestycja |

6%–15%+ |

W terminie zapadalności |

Kontrahent + rynkowe |

Średnia |

|

Stablecoiny oprocentowane |

4%–10% |

Zmienna |

Kontrakt smart + mechanika protokołu |

Średnia / Wysoka |

W 2026 roku baseline dla najlepszych stablecoinów do dochodu pasywnego wynosi od 3% do 6% APY dla strategii zarządzanych ryzykiem, z zaawansowanymi strategiami przewyższającymi te wartości w określonych warunkach rynkowych. Zrównoważone zyski krypto są teraz w dużej mierze zakotwiczone w wartościach rzeczywistych (RWA), w tym tokenizowanych amerykańskich obligacjach skarbowych, instytucjonalnych biurkach pożyczkowych i handlu basis delta-neutral.

Jako zasadę, pozostań bardzo sceptyczny wobec każdego produktu obiecującego stałe dwucyfrowe APY bez jasnego ujawnienia podstawowych mechanizmów generowania tego zysku.

Jak zacząć z BingX: krok po kroku

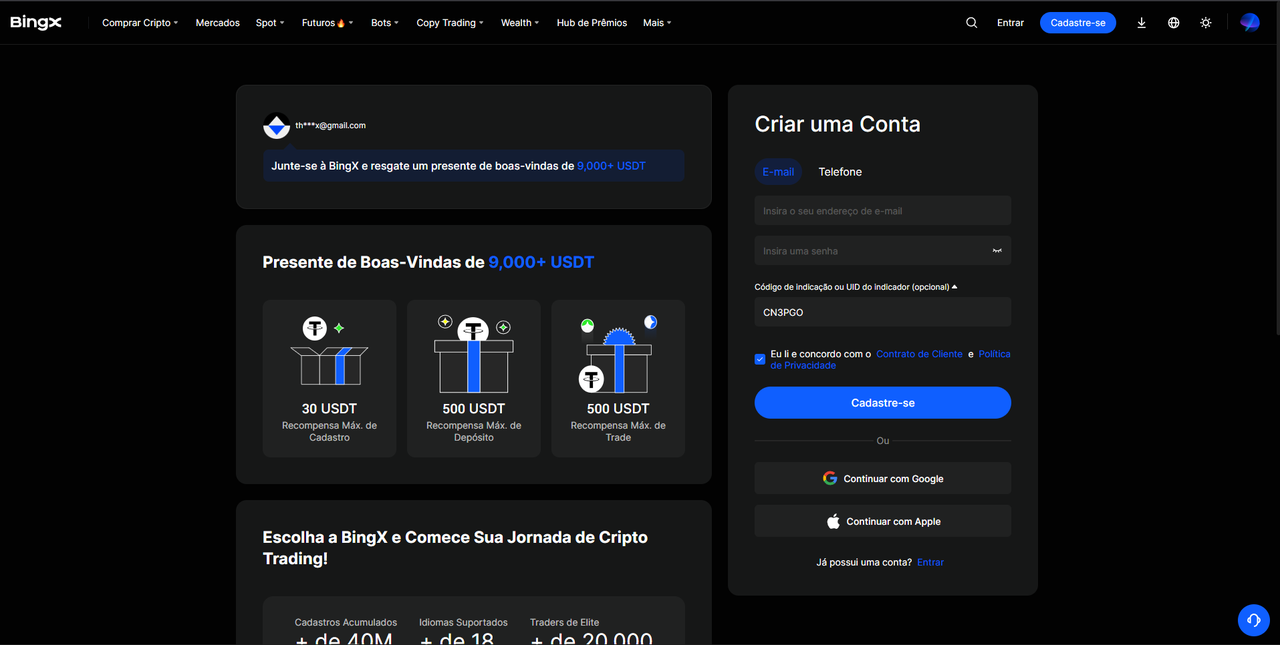

1. Utwórz konto i ukończ KYC: Przejdź na bingx.com, zarejestruj się używając emaila lub numeru telefonu i ukończ proces weryfikacji tożsamości (KYC). KYC jest obowiązkowe dla wpłat, wypłat i dostępu do wszystkich produktów Wealth.

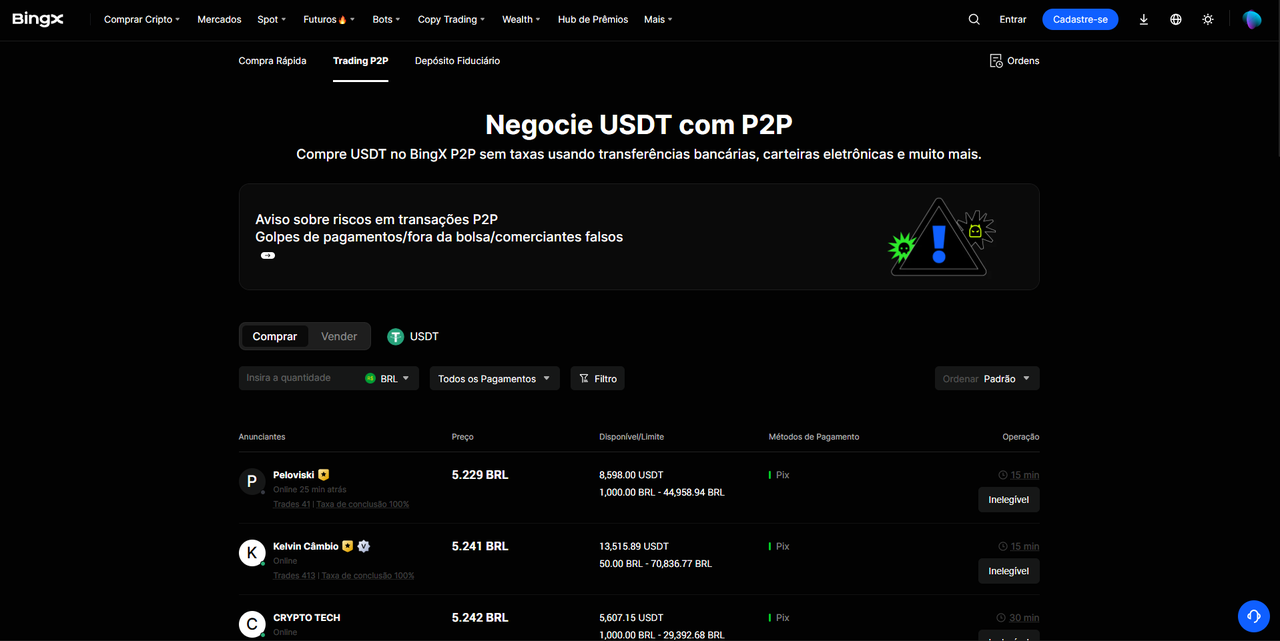

2. Wpłać fiat przez P2P (np. PIX dla Brazylii): Przejdź do platformy P2P BingX aby kupić USDT bezpośrednio za lokalną walutę fiat (taką jak brazylijski system PIX). Zapewnia to płynny, bezproblemowy sposób wejścia w stablecoiny bez wysokich opłat walutowych banków. Sprawdź tutorial wpłat fiat jeśli potrzebujesz pomocy.

3. Uzyskaj dostęp do panelu Wealth: W głównym menu nawigacji kliknij zakładkę "Wealth" lub "Earn". Tutaj znajdziesz wszystkie dostępne produkty oprocentowane, w tym elastyczne oszczędności, oszczędności terminowe, Shark Fin i podwójną inwestycję.

4. Wybierz produkt dopasowany do twojego profilu: Dopiero zaczynasz? Wybierz elastyczne oszczędności USDT. Masz horyzont 30 dni lub dłuższy? Oceń oszczędności terminowe. Masz silny kierunkowy pogląd na BTC lub ETH? Zbadaj Shark Fin.

5. Subskrybuj i monitoruj: Zysk zaczyna się kapitalizować zgodnie z parametrami produktu. Dla produktów elastycznych możesz wykupić w dowolnym momencie. Dla struktur terminowych kapitał i naliczone odsetki automatycznie trafiają na twoje konto w terminie zapadalności. Upewnij się, że wcześniej włączysz 2FA (uwierzytelnianie dwuskładnikowe) aby zabezpieczyć swoje środki.

Jak zadeklarować zyski ze stablecoinów do celów podatkowych (focus na rynek brazylijski)

Zyski ze stablecoinów podlegają lokalnym regulacjom podatkowym. W Brazylii inwestorzy, którzy posiadają aktywa krypto o koszcie nabycia 5000 R$ lub więcej na dzień 31 grudnia muszą je zadeklarować w harmonogramie "Bens e Direitos" (Aktywa i Prawa), ze stablecoinami jak USDT i USDC kategoryzowanymi pod określonymi kodami aktywów (Kod 03).

Dla zwrotów generowanych poprzez stakowanie lub pożyczanie DeFi, podatnicy powinni zadeklarować początkowy koszt nabycia jako zero. Zyski zarobione przez DeFi lub stakowanie są opodatkowane jako zyski kapitałowe lub jako dochód pod progresywną tabelą podatkową, w zależności od charakteru transakcji.

Jako zasadę dla osób fizycznych: miesięczne sprzedaże krypto poniżej 35 000 R$ są zwolnione z podatku od zysków kapitałowych, ale nadal muszą być ujawnione. Dla miesięcznego wolumenu sprzedaży przekraczającego ten próg, stawki podatkowe zaczynają się od 15%. Nagrody krypto dystrybuowane jako odsetki (np. wypłacane w USDT) muszą być zarejestrowane z kosztem nabycia zero.

Bardzo zaleca się korzystanie z dedykowanego oprogramowania podatkowego do krypto lub konsultację ze specjalistycznym księgowym Web3 w celu audytu historii transakcji. BingX dostarcza raporty transakcji do eksportu, aby usprawnić ten proces raportowania. Dla dużych alokacji stablecoinów, których nie planujesz używać do aktywnego handlu, rozważ przeniesienie ich do bezpiecznego portfela sprzętowego, zachowując tylko kapitał operacyjny na giełdzie.

FAQ: dochód pasywny ze stablecoinów

1. Czym jest APY w stablecoinach i jak jest obliczane?

APY (Annual Percentage Yield) reprezentuje rzeczywistą stopę zwrotu w ciągu roku, uwzględniając odsetki składane. Jeśli wpłacisz 1000 USD przy 6% APY, będziesz posiadać około 1060 USD po 12 miesiącach. W przeciwieństwie do prostego APR (Annual Percentage Rate), APY uwzględnia efekt kapitalizacji odsetek od odsetek, oferując bardziej precyzyjną metrykę do porównywania zysków.

2. Który stablecoin oferuje wyższe zyski: USDT czy USDC?

W praktyce różnica APY między USDT a USDC jest minimalna na głównych platformach. USDT ma nieco wyższą płynność na scentralizowanych miejscach, czasami napędzając wyższe stawki pożyczkowe podczas okresów intensywnego zapotrzebowania na dźwignię. Z drugiej strony USDC jest często preferowany przez instytucje unikające ryzyka priorytetowo traktujące zgodność z przepisami i przejrzystość zabezpieczenia aktywów, wspierany przez publiczne, audytowane rezerwy Circle.

3. Czy stablecoiny zarabiają odsetki automatycznie po prostu leżąc w portfelu?

Nie. Tradycyjne stablecoiny jak USDT i USDC to statyczne aktywa. Musisz ręcznie wdrożyć je w produkt oszczędnościowy CeFi lub protokół pożyczkowy DeFi, aby zacząć przechwytywać odsetki. Wyjątek stanowią natywnie oprocentowane stablecoiny (jak sDAI lub USDe), które akumulują wartość bezpośrednio w kontrakcie tokena, chociaż wprowadzają dodatkowe złożoności warstwy kontraktów smart.

4. Czy bezpiecznie jest trzymać USDT na giełdzie jak BingX?

Giełdy z w pełni audytowanym proof-of-reserves opartym na drzewie Merkle zapewniają znacznie wyższą przejrzystość strukturalną. Jednak ryzyko kontrahenta jest nieodłączne dla każdego scentralizowanego miejsca. Z tego powodu instytucjonalni i detaliczni alokatorzy często dzielą kapitał — wykorzystując zaufane giełdy do generowania zysku i migrując długoterminowe holdingi do portfeli cold storage w samodzielnej pieczy.

5. Czy zyski ze stablecoinów są opodatkowane?

Tak. W większości jurysdykcji nagrody otrzymywane z pożyczania, oszczędności czy DeFi są traktowane jako zdarzenia podatkowe. Na przykład, pod brazylijskimi przepisami, otrzymane tokeny wchodzą do bilansu z bazą kosztową zero, a podatek od zysków kapitałowych ma zastosowanie jeśli całkowite miesięczne sprzedaże przekroczą próg 35 000 R$. Zawsze skonsultuj się z lokalnym specjalistą podatkowym zorientowanym na krypto w celu zachowania zgodności.

6. Jaka jest różnica między oszczędnościami elastycznymi a terminowymi?

Oszczędności elastyczne pozwalają na natychmiastowe wpłaty i wypłaty w dowolnym momencie, zwykle oferując niższe, zmienne APY. Oszczędności terminowe blokują kapitał na z góry określony czas (np. od 30 do 90 dni) w zamian za premię, stałą stopę procentową. Mechanizm odzwierciedla tradycyjne certyfikaty depozytowe bankowe: im bardziej przewidywalna jest płynność dla platformy, tym lepszy zysk dla deponenta.

7. Czym jest impermanent loss i czy wpływa na stablecoiny?

Impermanent loss (IL) to ryzyko unikalne dla puli płynności Automated Market Maker (AMM) w DeFi, występujące gdy stosunek cen dwóch aktywów w puli rozchodzi się po depozycie. Dla puli wyłącznie stablecoinowych (jak USDT/USDC na Curve), ryzyko IL jest praktycznie znikome, ponieważ oba aktywa utrzymują ściśły parytet 1:1 z dolarem. Staje się krytycznym czynnikiem tylko wtedy, gdy dostarczasz płynność do mieszanych puli zawierających stablecoin sparowany z niestabilnym aktywem jak BTC czy ETH.

Kluczowe wnioski

- Stablecoiny same z siebie nie generują zwrotów. Muszą być aktywnie wdrożone w ekosystemy oszczędnościowe, pożyczkowe czy DeFi, aby generować dochód pasywny.

- Zrównoważone zyski bazowe w 2026 roku wahają się między 3% a 8% APY dla strategii zarządzanych ryzykiem, z produktami strukturyzowanymi przekraczającymi 12% przez stałe terminy.

- BingX dostarcza trzy wyraźne ścieżki wejścia dla dochodu pasywnego USDT: elastyczne oszczędności (natychmiastowa płynność), oszczędności terminowe (wyższy zysk przez blokady) i Shark Fin (produkty strukturyzowane z ochroną kapitału).

- Rynki wschodzące jak Brazylia pokazują masowe strukturalne zapotrzebowanie, gdzie stablecoiny przechwytują 90% całego wolumenu transakcji krypto dzięki lokalnej integracji fiat (PIX) i globalnemu wejściu w dolary.

- Wszystkie naliczone zyski krypto muszą być właściwie zarządzane dla deklaracji podatkowych. Zarobione odsetki wchodzą z bazą kosztową zero i podlegają lokalnym przepisom dotyczącym zysków kapitałowych.

- Zachowaj ostrożność z dwucyfrowymi APY, którym brakuje jasnej przejrzystości przychodów. W 2026 roku zrównoważone zyski on-chain są napędzane przez rzeczywistą użyteczność ekonomiczną, w tym tokenizację RWA i strategie cash-and-carry delta-neutral.

Powiązane artykuły

- Najlepsze stablecoiny do inwestowania w Brazylii 2026: kompletny przewodnik

- PIX i krypto w Brazylii: dlaczego stablecoiny (USDT i USDC) dominują w 2026

- Przewodnik dla początkujących po stablecoinach i jak działają (2026)

- Zrozumienie 6 różnych typów stablecoinów: podział na 2026

- Jakie są najlepsze i najpopularniejsze stablecoiny dla twojego portfela w 2026?