Na początku czerwca 2026 roku Netflix (NFLX) znajduje się w krytycznym punkcie między efektywnością kapitału a zmieniającą się dynamiką konkurencyjną. Po karzącej ośmiosesyjnej serii spadków, najdłuższej od listopada 2022 roku, pionier streamingu z siedzibą w Los Gatos handluje obecnie w pobliżu 82,64 USD, zanotowując 13% stratę od początku roku i znajdując się około 39% poniżej swojego historycznego maksimum z połowy 2025 roku wynoszącego 134,12 USD.

Podczas gdy szerszy rynek akcji rósł, Netflix był obciążony przekształceniami wielokwartalnymi po publikacji wyników. Inwestorzy agresywnie oceniają niezwykle mocny profil wolnych przepływów pieniężnych w kontekście znaczącej rotacji makro, gdzie uczestnicy rynku unikają tradycyjnych narracji wzrostu na rzecz wyraźnych inwestycji w infrastrukturę sztucznej inteligencji.

Gdy globalny ekosystem rozrywki przechodzi od agresywnej akwizycji subskrybentów do zoptymalizowanej monetyzacji, pivot Netflixa w kierunku poziomów wspieranych reklamami i wydarzeń na żywo przekształcił firmę w maszynę do generowania gotówki operacyjnej. Jednak intensywna presja konkurencyjna ze strony ekosystemów technologicznych ograniczyła ekspansję wielokrotności.

Ten przewodnik analizuje prognozę akcji Netflix i przewidywania cenowe na resztę 2026 roku, wykorzystując dane z KeyBanc Capital Markets, Bernstein, Simply Wall St, szacunki konsensusu LSEG i oficjalne ujawnienia regulacyjne.

Dowiesz się również, jak handlować futures akcji Netflix (NFLX) na BingX TradFi z zabezpieczeniem USDT.

5 najważniejszych rzeczy, które traderzy Netflix (NFLX) powinni wiedzieć w 2026 roku

Gdy Netflix nawiguje przez przejście wysokiej stawki od niezabezpieczonego wydawcy treści do monetyzowanego reklamami użyteczności publicznej, traderzy muszą uważnie monitorować te pięć czynników wpływających na rynek:

- Cel skalowania przychodów z reklam o wartości 3 miliardów USD: Poziom wspierany reklamami Netflix szybko rośnie, stanowiąc ponad 60% rejestracji w pierwszym kwartale na aktywnych rynkach reklamowych. Kierownictwo przewiduje, że przychody z reklam w 2026 roku osiągną około 3 miliardy USD, podwajając 1,5 miliarda USD wygenerowanych w 2025 roku, wspierane przez bazę klientów reklamowych, która wzrosła o 70% rok do roku do ponad 4000 marek.

- Opłata za rozerwanie umowy z Warner Bros. o wartości 2,8 miliarda USD: Po rezygnacji z kosztownej i prawnie niepewnej oferty nabycia aktywów od Warner Bros. Discovery (WBD), Netflix otrzymał masywną opłatę za zakończenie wykupu w wysokości 2,8 miliarda USD. Ten zastrzyk gotówki znacznie zwiększył wolne przepływy pieniężne Q1 do 5,094 miliarda USD i skłonił kierownictwo do podniesienia prognoz FCF na cały rok 2026 do imponujących 12,5 miliarda USD.

- Ściskanie zaangażowania przez YouTube i Amazon: KeyBanc Capital Markets wskazało strukturalne ryzyko dla długoterminowej siły cenowej i zaangażowania użytkowników. YouTube aktywnie przejmuje szczytowy czas oglądania, uśredniając 99,1 minut dziennego oglądania na głównych rynkach w porównaniu z 93,4 minutami Netflix, podczas gdy Amazon Prime Video nadal wykorzystuje swój połączony ekosystem e-commerce i lepszą infrastrukturę ad-tech.

- Awans Jay Hoag na Przewodniczącego: Po dorocznym zgromadzeniu akcjonariuszy 4 czerwca 2026 roku współzałożyciel i pionier streamingu Reed Hastings oficjalnie ustąpił z zarządu, aby skupić się na filantropii. Jay Hoag, partner w TCV i członek zarządu od 1999 roku, objął rolę Przewodniczącego, kończąc pokoleniową zmianę przywództwa obok współdyrektorów generalnych Teda Sarandosa i Grega Petersa.

- Agresywne wykonanie wykupu akcji: Wzmocniona przez strukturalne generowanie gotówki, maszyna do zwrotu kapitału Netflix została agresywnie przywrócona. Firma wchodzi w drugą połowę 2026 roku z 6,8 milionami USD pozostałymi z bieżącej wielomiliardowej autoryzacji odkupu akcji, zapewniając solidną korporacyjną sieć bezpieczeństwa poniżej akcji podczas makro spadków.

Czym jest Netflix (NFLX)?

Netflix Inc. (NFLX) to wiodąca na świecie usługa premium subskrypcyjnego streamingu rozrywki, prowadząca globalną platformę, która zarządza ponad 325 milionami płatnych członkostw w ponad 190 krajach. Odchodząc od swojego historycznego stanowiska przeciwko komercjalizacji platformy, Netflix zrestrukturyzował swój model biznesowy, aby działać na hybrydowych podstawach: poziom premium bez reklam i budżetowy, wysoce skalowalny poziom wspierany reklamami.

Od połowy 2026 roku Netflix reprezentuje benchmark dla monetyzacji rozrywki cyfrowej. Zamiast działać wyłącznie jako tradycyjne studio medialne, firma w dużej mierze polega na silnikach rekomendacyjnych uczenia maszynowego, wyspecjalizowanych algorytmach dopasowania treści opartych na nastroju i zoptymalizowanym oprogramowaniu do dostarczania reklam programatycznych, aby maksymalizować retencję klientów i obniżyć metryki odpływu użytkowników.

Wyniki Netflix na początku 2026 roku: Przekwycenie po wynikach

Netflix rozpoczął wiosnę od ogłoszenia wyników finansowych za pierwszy kwartał fiskalny 16 kwietnia 2026 roku. Przychody z górnej linii wzrosły o 16,1% rok do roku, osiągając 12,25 miliarda USD, nieznacznie przewyższając szacunki konsensusu Wall Street wynoszące 12,17 miliarda USD. Podstawowy profil finansowy ujawnił doskonałą dźwignię operacyjną, ponieważ kwartalne dochody operacyjne wzrosły o 18,2% do 3,957 miliarda USD, utrzymując prognozę marży operacyjnej na cały rok pewnie na torze do rozszerzonego celu 31,5%.

Jednak złożony wydruk dolnej linii wywołał przekwycenie instytucjonalne. Podczas gdy rozwodnione zyski na akcję (EPS) wyniosły 1,23 USD, główna cyfra chybiła podstawowy szacunek Wall Street wynoszący 1,345 USD po uwzględnieniu niepowtarzalnego wpływu opłaty za rozwiązanie umowy z Warner Bros. o wartości 2,8 miliarda USD. Ponadto decyzja kierownictwa o utrzymaniu, a nie podniesieniu, prognoz przychodów na cały rok między 50,7 a 51,7 miliarda USD rozczarowała inwestorów momentum, którzy wyceniali natychmiastowe przyspieszenie wzrostu z niedawnych miesięcznych podwyżek cen subskrypcji.

Ta tarcie prognoz, złożone z wstecz ważonym harmonogramem treści obciążonym premier H2 2026, spowodowało ostrą kontrakcję wyceny akcji z jej wiosennych konsolidacji w dół do strefy wsparcia z początku czerwca.

Strategia tradingowa Netflix 2026: Traderzy NFLX nawigują wielokrotności zmienności

- Struktura wsparcia $75 – $80: Traderzy techniczni zauważają, że strefa $75 do $80 reprezentuje formidable długoterminową bazę poziomego wsparcia. Ten obszar ściśle wyrównuje się z makro dołkami ustanowionymi w lutym 2026 roku. Dopóki tygodniowe świece zamykają się powyżej $75, długoterminowy strukturalny framework pozostaje neutralno-byczy.

- Kompresja do wyceny value-stock: Historycznie wyceniany z trójcyfrową wielokrotnością, trailing stosunek ceny do zysków (P/E) Netflix skompresował się znacząco do 25,7x, umieszczając go dokładnie w linii ze średnią branży rozrywkowej. Handlując po około 22 do 23 razy szacunki przyszłych zysków, akcja wykazuje głębokie fundamentalne wsparcie wartości, choć nadal doświadcza technicznej tarcia z high-beta rotacji rynkowych.

- Cykle amortyzacji i limit marży: Traderzy muszą uważnie ocenić harmonogram amortyzacji treści drugiego kwartału. Ze znaczącymi kosztami produkcji ustawionymi na trafienie bilansu w pierwszej połowie roku, krótkoterminowe marże operacyjne stawiają czoła krótkim przeciwnościom przed cyklem blockbusterowych treści, który się skaluje w późnym Q3 i Q4.

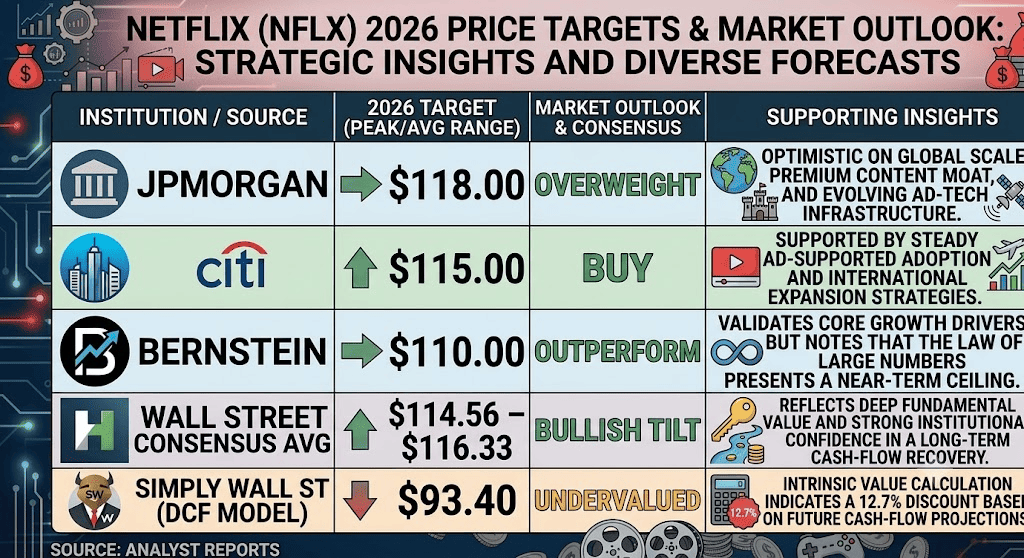

Prognoza akcji Netflix 2026: $116 szczyt Street-High vs $75 pułapka załamania makro

Prognozy analityków Wall Street dla akcji Netflix w 2026 roku

Ocena trajektorii Netflix na resztę 2026 roku wymaga zbilansowania jego bezprecedensowych zdolności generowania gotówki z intensywną konkurencją na cyfrowym rynku reklamowym i spowolniającym wzrostem subskrybentów w hiperdojrzałych regionach zachodnich.

Scenariusz byczy: dominacja poziomu reklamowego NFLX i ekspansja wielokrotności $116+

Teza bycza opiera się na udanym skalowaniu ekosystemu reklamowego programatycznego Netflix. Popierana przez konstruktywne cele cenowe Wall Street z Citi ($115) i JPMorgan ($118), ta narracja zakłada, że wprowadzenie zaawansowanych narzędzi AI skoncentrowanych na twórcach i spersonalizowanych formatów reklamowych znacząco zwiększy średni przychód na użytkownika (ARPU) bez wywoływania defektów subskrybentów.

W tym scenariuszu wydarzenia live marquee, takie jak nadchodzące transmisje NFL w Boże Narodzenie i programowanie WWE Raw, będą służyć jako masywne kanały akwizycji użytkowników. Jeśli poziom reklamowy systematycznie dopasuje lub przekroczy celowy kamień milowy przychodów 3 miliardów USD przy zachowaniu stabilnego wzrostu subskrybentów w średnich latach nastolatków na rynkach wschodzących, forward P/E Netflix prawdopodobnie rozwinie się z powrotem w kierunku 30x, napędzając akcje przez bliskie poziomy oporu w kierunku konsensusu Wall Street wynoszącego $116.33.

Scenariusz bazowy: plateau konsolidacji $80 – $95 dla akcji Netflix

Scenariusz bazowy nakreśla przedłużoną fazę akumulacji, w której Netflix funkcjonuje głównie jako wysoce zyskowna użyteczność cyfrowa. W ramach tego frameworka przychody z górnej linii skalują się ze zrównoważoną roczną stopą 12% do 14%, ponieważ korzyści z rozprawy z dzieleniem haseł w pełni dojrzewają, a podwyżki cen stabilizują istniejące krajowe pule przychodów.

Jednak górna strona pozostaje ograniczona ze względu na wysoce konkurencyjny krajobraz czasu oglądania w salonie. Gdy Amazon Prime Video wykorzystuje swoje połączone członkostwa zakupowe, a YouTube dominuje w ogólnych statystykach czasu oglądania, Netflix prawdopodobnie będzie handlować w dobrze zdefiniowanym kanale poziomym między $80 a $95. Kapitał instytucjonalny będzie traktować aktywo jako defensywną grę przepływu gotówki, a nie jako agresywny silnik eksplozywnego wzrostu.

Scenariusz niedźwiedzi: pułapka marży $75 NFLX i strukturalne spowolnienie

Perspektywa niedźwiedzia koncentruje się na strukturalnym spadku marży i stratach udziałów w rynku konkurencyjnym. Jeśli poziom wspierany reklamami zacznie kanibalizować wysokomarżową bazę subskrypcji premium bez reklam lub jeśli programatyczne wydatki reklamowe spowolnią z powodu szerszych przeciwności makroekonomicznych, marże operacyjne Netflix mogą nie sprostać docelowym 31,5%.

To ryzyko spadkowe jest potęgowane przez rosnące koszty akwizycji treści i opłat za prawa do sportu na żywo, co może wywołać kosztowną wojnę licytacyjną przeciwko głęboko finansowanym podmiotom technologicznym jak Apple i Alphabet. Jeśli globalny wzrost subskrybentów spadnie do pojedynczych cyfr lub wywoła defleksje netto po niedawnych podwyżkach subskrypcji, techniczne przebicie poniżej krytycznej linii strukturalnego wsparcia $75 unieważniłoby byczą narrację odzyskania, narażając NFLX na stromy spadek wyceny w kierunku wieloletnich makro dołków.

Przewidywanie akcji Netflix (NFLX) na 2026 rok przez analityków Wall Street

|

Instytucja / Źródło |

Cel cenowy 2026 (szczyt / śr.) |

Ogólne perspektywy rynkowe |

|

JPMorgan |

$118.00 |

Przeważanie: Optymistyczne na globalną skalę, fosę premium treści i rozwijającą się infrastrukturę ad-tech. |

|

Citi |

$115.00 |

Kup: Wspierane przez stałą adopcję wspartą reklamami i strategie międzynarodowej ekspansji. |

|

Bernstein |

$110.00 |

Przewyższanie: Zatwierdza podstawowe napędniki wzrostu, ale zauważa, że prawo wielkich liczb przedstawia bliski sufit. |

|

Średni konsensus Wall Street |

$114.56–$116.33 |

Nachylenie bycze: Odzwierciedla głęboką fundamentalną wartość i silne zaufanie instytucjonalne w długoterminowe odzyskanie przepływu gotówki. |

|

Simply Wall St (model DCF) |

$93.40 |

Niedowartościowane: Obliczenie wartości wewnętrznej wskazuje 12,7% dyskonto na podstawie projekcji przyszłych przepływów gotówki. |

Jak handlować futures akcji Netflix (NFLX) na BingX TradFi

NFLX/USDT perpetual na rynku futures BingX

Gdy Netflix nawiguje przez ten krytyczny okres skalowania monetyzacji i zmian alokacji aktywów makro, taktyczni traderzy mogą płynnie kapitalizować na jego krótkoterminowej akcji cenowej używając platformy BingX i BingX AI-napędzanej zautomatyzowanej analizy:

- Dostęp do BingX TradFi: Przejdź do wyspecjalizowanej sekcji TradFi na głównym pulpicie konta giełdy BingX.

- Wybierz Netflix (NFLX): Wyszukaj i wybierz kontrakt perpetual futures NFLX-USDT.

- Wybierz swój kierunek: Wybierz Otwórz długą jeśli wierzysz, że rozwijająca się skala poziomu reklamowego, wykupy akcji i push na sport na żywo doprowadzą akcje z powrotem do konsensusu $116. Wybierz Otwórz krótką, aby skapitalizować na presji zaangażowania YouTube/Amazon i potencjalnych spadkach marży.

- Skonfiguruj parametry dźwigni i depozytu zabezpieczającego: Zastosuj preferowane ustawienia Isolated lub Cross-Margin wraz z odpowiednią, konserwatywną dźwignią, aby zoptymalizować efektywność kapitału.

- Wdróż solidne zarządzanie ryzykiem: Wykorzystaj zaawansowane zlecenia BingX Take-Profit i Stop-Loss (TP/SL) do systematycznej ochrony kapitału przed nagłymi lukami rynkowymi podczas sesji handlowych premarket i po godzinach.

5 najważniejszych ryzyk do rozważenia przed inwestowaniem w akcje NFLX

Podczas gdy pozycja premium Netflix i nieskazitelny przepływ gotówki przedstawiają wysoce przekonującą narrację wartości, zarządzanie ryzykiem wymaga dokładnej oceny jego przeciwności operacyjnych:

- Utrzymująca się konkurencja Big Tech: Głęboko finansowani konkurenci jak Amazon Prime Video, YouTube Alphabet i Apple agresywnie skalują budżety treści, zagrażając historycznej dominacji Netflix nad dziennym czasem oglądania.

- Podatności kanibalizacji poziomu reklamowego: Istnieje uporczywe strukturalne ryzyko, że tańsze poziomy wspierane reklamami mogą nieumyślnie odciągnąć użytkowników od droższych, wyższomarżowych planów subskrypcji premium.

- Eskalacja kosztów produkcji i praw sportowych: Rozgałęzianie się w transmisje na żywo, podcasty wideo i wydarzenia sportowe na żywo naraża Netflix na niestabilne i wysoce kapitałochłonne środowiska licencyjne.

- Malejące zwroty z rozprawy z dzieleniem haseł: Fenomenalne zyski subskrybentów i przychodów osiągnięte poprzez rozprawę z dzieleniem haseł między 2023 a 2025 w dużej mierze wyczerpały swój bieg, ograniczając przyszłe przyrostowe korzyści.

- Zmienność makro i ekspozycja beta: Niosąc podwyższony profil beta, NFLX pozostaje wysoce wrażliwy na szersze wyprzedaże rynkowe, cięcia wydatków konsumenckich uznaniowych i międzynarodowe fluktuacje walutowe.

Końcowe przemyślenia: Czy akcje Netflix (NFLX) to zakup w 2026 roku?

Na czerwiec 2026 roku Netflix przedstawia intrygujące przejście od zmiennej, czystej akcji wzrostu do wysoce zdyscyplinowanej, generującej gotówkę użyteczności medialnej. Fundamentalnie, unikalna zdolność platformy do oczyszczenia ponad 12 miliardów USD kwartalnych przychodów przy skalowaniu rocznych wolnych przepływów gotówki w kierunku docelowych 12,5 miliarda USD podkreśla niezwykle trwały model operacyjny.

Dla krótkoterminowych taktycznych traderów, niedawna konsolidacja akcji w pobliżu głównych stref poziomego wsparcia zapewnia optymalny setup do przechwytywania zmienności i handel zakresowy za pomocą BingX perpetual futures. Długoterminowi inwestorzy, odwrotnie, muszą uważnie ocenić, czy przyspieszający strumień przychodów z reklam o wartości 3 miliardów USD może skutecznie przewyższyć rosnące koszty akwizycji treści na żywo i agresywne przechwytywanie udziałów uwagi przez główne platformy Big Tech.

Przypomnienie o ryzyku: Handel globalnymi akcjami blue chip wiąże się z znaczącym ryzykiem kapitałowym ze względu na zmieniające się zachowania konsumentów, koszty rozwoju platformy i rotacje sektorów makro. Zawsze praktykuj ściśle wymiarowanie pozycji, zdyscyplinowane strategie zachowania kapitału i obowiązkowe protokoły łagodzenia ryzyka.

Powiązana lektura

- Perspektywy akcji Apple (AAPL) na 2026 rok: wzrost MacBook Neo czy pułapka wyceny AI?

- Perspektywy akcji Alphabet (GOOGL) 2026: czy Gemini i Google Cloud AI doprowadzą GOOGL powyżej $420?

- Przewidywanie ceny akcji Amazon (AMZN) 2026: czy ponowne przyspieszenie AWS AI może zrównoważyć hazard CapEx $200B?

- Najważniejsze akcje AI Hyperscaler do obserwowania w 2026 roku: wyścig infrastruktury chmury o wartości $700 miliardów

- Przewidywanie ceny akcji Meta (META) 2026: czy efektywność AI i niestandardowy krzem doprowadzą META do $900?