Na początku czerwca 2026 roku SK Hynix SK Hynix (SKHYNIX / 000660.KS) znajduje się w centrum supercyklu pamięci AI. Niegdyś postrzegana głównie jako cykliczny producent DRAM, firma stała się jednym z najważniejszych dostawców pamięci wysokiej przepustowości (HBM) dla akceleratorów AI. Jej przywództwo w HBM3E i HBM4 następnej generacji podniosło akcje do rekordowych poziomów, podczas gdy inwestorzy obecnie debatują, czy SK Hynix może obronić swoją pozycję premium, gdy NVIDIA i inni producenci chipów AI nadal konkurują o ograniczoną podaż pamięci.

Scenariusz wzrostowy jest jasny: SK Hynix dokonał ekspansywnej ekspansji marży, posiada wiodący udział w łańcuchu dostaw HBM NVIDIA i pozostaje głęboko zakorzeniony w globalnej budowie infrastruktury AI. Publiczne pochwały Jensena Huanga na Computex 2026 na Tajwanie wzmocniły pogląd rynku, że SK Hynix jest jednym z kluczowych dostawców stojących za następną generacją sprzętu AI. Barclays i inni analitycy agresywnie podnieśli cele cenowe, przy czym scenariusze wzrostowe wskazują na dalsze wzrosty, jeśli popyt na HBM4 pozostanie ograniczony podażą.

Ryzyko polega na tym, że rynek HBM może stać się mniej jednostronny po 2026 roku. Certyfikacja HBM4 Samsunga, rosnąca obecność Microna, kluczowa rola Tajwanu w pakowaniu chipów AI i koordynacji łańcucha dostaw, oraz własne duże potrzeby kapitałowe SK Hynix stwarzają możliwość presji na marże i kompresji wyceny, jeśli podaż będzie rozszerzać się szybciej niż oczekiwano. Ten przewodnik przedstawia prognozę akcji SK Hynix i scenariusze cenowe na 2026 rok, wykorzystując poglądy analityków, dane operacyjne i trendy rynku pamięci AI, oraz wyjaśnia, jak handlować futures akcji SK Hynix na BingX TradFi z zabezpieczeniem USDT.

Dlaczego akcje SK Hynix (SKHYNIX) rosną w 2026 roku?

Gdy SK Hynix nawiguje po wysokiej stawce środowiska rekordowych cen pamięci, przejścia generacyjnego HBM4 i nasilającej się presji konkurencyjnej, traderzy muszą uważnie monitorować te pięć czynników wpływających na rynek:

- Rekordowa 72% marża operacyjna: SK Hynix odnotował w I kw. 2026 przychody w wysokości około 34,1 mld USD (52,58 bln ₩), wzrost o 198% rok do roku, oraz zysk operacyjny około 24,4 mld USD (37,61 bln ₩), wzrost o 405% rok do roku, osiągając marżę operacyjną około 72%, która przekroczyła 65% NVIDIA i ustanowiła nowy punkt odniesienia dla przemysłu wytwórczego półprzewodników. To jest sygnał finansowy, że supercykl pamięci fundamentalnie przeszacował SK Hynix z cyklicznego producenta towarów w beneficjenta infrastruktury AI.

- Alokacja 60% do 70% HBM4 NVIDIA: 5 czerwca 2026 roku CEO NVIDIA Jensen Huang potwierdził, że Samsung, SK Hynix i Micron przeszli wszystkie certyfikacje do dostarczania HBM4 dla platformy Vera Rubin. Analitycy łańcucha dostaw cytowani przez TechTimes szacują, że SK Hynix posiada około 60% do 70% wolumenu HBM4 Vera Rubin, Samsung przechwytuje około 25% do 30%, a Micron dostarcza resztę. SK Hynix również przewodzi około 54% globalnego rynku HBM.

- 15-letnia luka popytu i podaży: W kwietniu 2026 Goldman Sachs podniósł swoją prognozę luki podaży i popytu na DRAM na 2026 z 3,3% do 4,9%, opisując ją jako najpoważniejszy niedobór w ciągu 15 lat. Barclays prognozuje, że wzrost popytu na bit przyspieszy do ponad 35% w 2027 z około 30% w 2026, przy wzroście pojemności wafli DRAM opóźniającej się na poziomie 14% do końca 2026 i 18% do końca 2027, co wskazuje, że napięcie będzie nasilać się, a nie łagodnieć.

- Blokada cen DDR5 i HBM3E Microsoft: SK Hynix podpisał trzyletnie umowy na dostawę DDR5 z Microsoft, zabezpieczając jednocześnie około 20% podwyżki cen HBM3E na 2026 dla NVIDIA i klientów ASIC, w tym Google i AWS. Te długoterminowe umowy zapewniają rzadką wieloletnią widoczność przychodów dla tego, co historycznie było biznesem narażonym na cenę towarów.

- Poparcie Jensena Huanga i sygnał "Proszę wyprodukuj więcej": 8 czerwca 2026 Jensen Huang przeprowadził wspólną konferencję prasową z przewodniczącym grupy SK Chey Tae-wonem w Seulu, deklarując, że boom infrastruktury AI będzie trwał przez ponad dekadę i wyraźnie nazywając SK Hynix "największym partnerem pamięci" NVIDIA na ten okres. Sześć dni wcześniej na Computex 2026, Huang słynnie podpisał wafel HBM4E na stoisku SK Hynix wiadomością "Please Make More", sygnalizując intensywność popytu, której nawet trzech certyfikowanych dostawców nie może łatwo zaspokoić.

Przeczytaj więcej: Perspektywy ceny akcji Nvidia (NVDA) na 2026: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 USD?

Czym jest SK Hynix?

SK Hynix Inc. (SKHYNIX / 000660.KS) to południowokoreańska firma produkująca półprzewodniki pamięci i jeden z najważniejszych światowych dostawców pamięci wysokiej przepustowości (HBM) dla akceleratorów AI. Firma jest drugim co do wielkości producentem DRAM na świecie i głównym dostawcą pamięci flash NAND, z modelem biznesowym obejmującym projektowanie chipów pamięci, wytwarzanie waferów, zaawansowane układanie i pakowanie.

W przeciwieństwie do odlewni czystej gry, które wytwarzają chipy dla zewnętrznych projektantów, SK Hynix projektuje i produkuje własne produkty pamięci w zakresie DRAM, NAND i HBM. Daje to firmie ekspozycję na całym łańcuchu wartości pamięci, od DRAM centrów danych i dysków SSD przedsiębiorstwa po pamięć akceleratora AI i pamięć mobilną.

Na połowę 2026 roku SK Hynix stał się jednym z najważniejszych wąskich gardeł w globalnym stosie sprzętu AI. Jego produkty HBM3E i HBM4 następnej generacji dostarczają szybką pamięć potrzebną dla platform GPU NVIDIA Hopper, Blackwell, Blackwell Ultra i Vera Rubin, a także niestandardowych akceleratorów AI opracowanych przez hiperskalerów AI takich jak Google, AWS i Microsoft. Jego główne rynki obejmują HBM dla akceleratorów AI, pamięć serwerów DDR5, dyski SSD przedsiębiorstwa i flash NAND oraz pamięć mobilną dla smartfonów i urządzeń AI krawędzi.

Przywództwo HBM SK Hynix i wydajność NVIDIA Vera Rubin na początku 2026 roku

SK Hynix rozpoczął 2026 rok jednym z najsilniejszych raportów o zyskach w historii półprzewodników. W I kw. 2026 firma odnotowała rekordowy przychód około 34,1 mld USD (52,58 bln ₩), wzrost o 198% rok do roku, wspierany przez rosnący popyt na HBM i silniejsze ceny w całym DRAM i NAND. HBM stanowi obecnie ponad 40% całkowitych przychodów DRAM, pokazując, jak szybko pamięć AI przekształciła mieszankę biznesową SK Hynix.

Większą historią była rentowność. Zysk operacyjny osiągnął około 24,4 mld USD (37,61 bln ₩), wzrost o 405% rok do roku, z marżą operacyjną blisko 72%, nawet powyżej 65% marży NVIDIA w tym samym okresie. Na pozostałą część 2026 roku SK Hynix oczekuje, że ściśła podaż będzie kontynuowana, z HBM3E stanowiącym około dwóch trzecich wysyłek HBM podczas narastania HBM4 dla platformy NVIDIA Vera Rubin. Firma planuje około 20,5 mld USD nakładów kapitałowych na 2026 na pojemność HBM4 i ekspansję EUV, z dodatkową produkcją oczekiwaną z Cheongju M15X i Yongin do 2027 roku.

Przeczytaj więcej: Top akcje pamięci wysokiej przepustowości (HBM) do kupienia w supercyklu pamięci 2026

Strategia handlowa SK Hynix na 2026: Nawigacja supercyklem HBM

Aby handlować wzrostami SK Hynix w 2026, inwestorzy muszą zbalansować trzy siły: czy kluczowe poziomy wsparcia się utrzymają, czy rynek nadal będzie wyceniał SK Hynix jako akcje infrastruktury AI oraz jak bardzo zmienność rynku koreańskiego wpływa na transakcję.

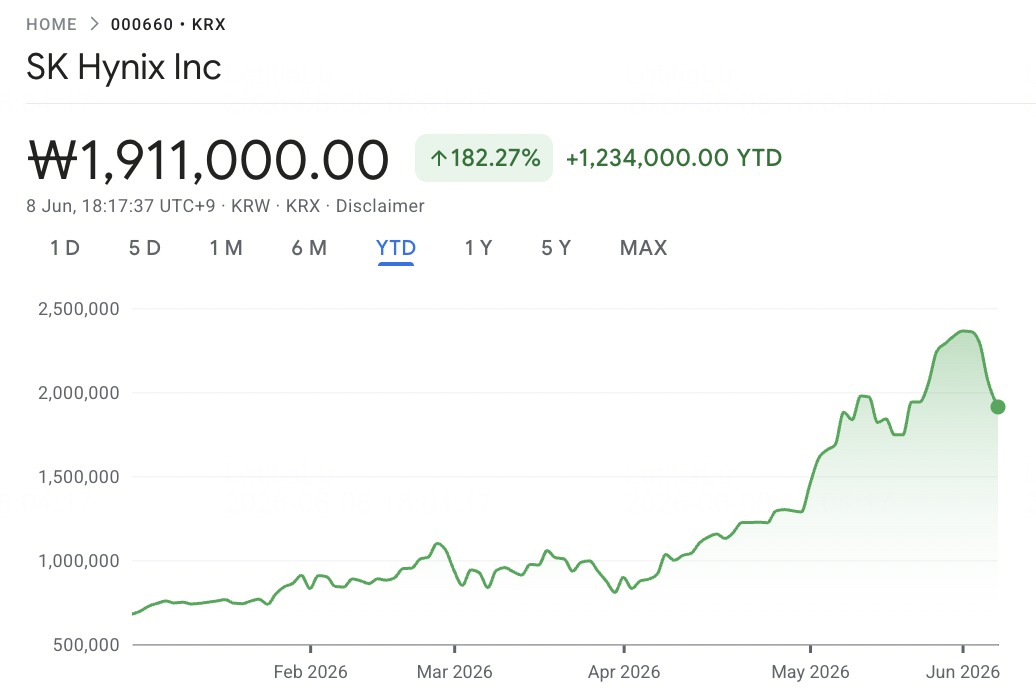

1. Strefa 975-1070 USD to kluczowa podstawa wsparcia

Analitycy techniczni postrzegają przedział 975 do 1070 USD za akcję (1 500 000 do 1 650 000 ₩) jako kluczową strefę wsparcia, gdzie 50-dniowa średnia ruchoma pokrywa się z poprzednią strefą wybicia z początku II kw. 2026. Po tym, jak akcje przetestowały około 1265 USD (1 949 000 ₩) pod koniec maja przed konsolidacją, ostrożni traderzy mogą czekać na potwierdzenie wsparcia przed dodaniem ekspozycji.

Zdecydowane przebicie poniżej 975 USD (1 500 000 ₩) może sygnalizować przejście z logiki akcji wzrostu AI z powrotem do tradycyjnej wyceny cyklu pamięci, otwierając ryzyko spadku w kierunku 780 USD (1 200 000 ₩).

2. Główna debata wyceny to wzrost AI vs. cykliczność pamięci

Rynek jest podzielony co do wyceny SK Hynix. Ramka wzrostowa traktuje firmę jako akcje infrastruktury AI, uzasadniając wyższe mnożniki na podstawie wieloletniego popytu na HBM z NVIDIA Vera Rubin i przyszłych platform AI. Ramka niedźwiedzia traktuje to jako akcje cyklu pamięci, argumentując, że marże i mnożniki mogą ulec kompresji, gdy podaż dogoni.

Dla swing traderów, wybicie potwierdzone wolumenem powyżej 1170 USD (1 800 000 ₩) jest ważne, aby uniknąć uwięzienia w konsolidacji przedziwnej.

3. Won koreański i przepływy KOSPI mogą wzmocnić transakcję

SK Hynix handluje w wonach koreańskich i jest bardzo narażony na ruchy USD/KRW, przepływy funduszy KOSPI i ryzyko rynku koreańskiego. KOSPI to główny indeks giełdy południowokoreańskiej, podobny do S&P 500 w USA, i obejmuje główne firmy koreańskie takie jak Samsung Electronics i SK Hynix. Ponieważ SK Hynix jest jedną z najważniejszych akcji KOSPI, może poruszać się nie tylko na wiadomościach HBM lub zysków, ale także na szerszych przepływach akcji koreańskich.

Słabszy won może wspierać tłumaczenie przychodów denominowanych w USD, ale może również wywołać wypływy zagranicznych funduszy z koreańskich akcji. Ponieważ SK Hynix często rotuje przeciwko ekspozycji półprzewodników tajwańskich, wielkość pozycji powinna uwzględniać ostre wahania napędzane walutą i indeksem, a nie tylko fundamenty HBM.

Prognoza SK Hynix na 2026: 1300+ USD wzrostów supercyklu HBM vs. 780 USD ryzyka doganiania Samsunga

Perspektywy SK Hynix na 2026 zależą od jednego głównego pytania: czy firma może obronić swoje przywództwo HBM, gdy Samsung i Micron wchodzą do łańcucha dostaw NVIDIA Vera Rubin? Scenariusz wzrostowy opiera się na wieloletnim popycie na pamięć AI, ekstremalnym napięciu DRAM i wiodącej alokacji HBM4 SK Hynix, podczas gdy scenariusz niedźwiedzi to, że Samsung dogania szybciej niż oczekiwano i wymusza przeszacowanie z powrotem do tradycyjnych mnożników cyklu pamięci.

Przeczytaj więcej: Top akcje pamięci AI do kupienia w 2026: DRAM, HBM i popyt na przechowywanie AI wyjaśnione

Scenariusz wzrostowy: SK Hynix przekracza 1300 USD na przywództwie HBM

Scenariusz wzrostowy zależy od utrzymania przez SK Hynix przewagi w udziale rynku HBM przez narastanie Vera Rubin. Komentarz Jensena Huanga z 8 czerwca w Seulu, nazywający SK Hynix "największym partnerem pamięci" NVIDIA, w połączeniu z jego wiadomością "Please Make More" na Computex 2026 na Tajwanie, wzmocnił pogląd rynku, że popyt na pamięć AI pozostaje silniejszy niż dostępna podaż. Barclays podniósł cele cenowe na ciągłe napięcie pamięci, podczas gdy konsensus analityków koreańskich wynosi około 1180 do 1220 USD za akcję (1 817 000 do 1 880 000 ₩).

Prognoza luki podaży i popytu Goldman Sachs w wysokości 4,9% DRAM i szacunki łańcucha dostaw, że SK Hynix nadal posiada 60% do 70% wolumenu HBM4 NVIDIA Vera Rubin wspierają scenariusz wyceny premium. Jeśli SK Hynix ochroni swoje przywództwo HBM, naran ramp swoich nakładów kapitałowych w wysokości 20,5 mld USD bez problemów z wydajnością i skorzysta z ciągłych nakładów kapitałowych hiperskalarów AI, akcje mogą poruszać się w kierunku celów ulicy wysokiej powyżej 1300 USD za akcję (2 000 000 ₩), z agresywnymi scenariuszami wzrostowymi wskazującymi na 1430 USD (2 200 000 ₩), jeśli notowanie ADR w USA przyciągnie dodatkowy kapitał instytucjonalny.

Scenariusz bazowy: SK Hynix konsoliduje się między 1070 a 1235 USD

Scenariusz bazowy to plateau konsolidacji. Popyt na HBM pozostaje silny do połowy 2027, wspierany przez NVIDIA Vera Rubin, Blackwell Ultra i niestandardowe akceleratory AI od Google, AWS i Microsoft. Jednak rynek musi również przetrawić nową rzeczywistość trzech dostawców: Samsung, SK Hynix i Micron są teraz wszyscy certyfikowani do dostaw HBM4 NVIDIA.

To tworzy warunki handlowe napędzane nagłówkami. Masowa produkcja HBM4 Samsunga i możliwe wzrosty udziału mogą zrekompensować pozytywne wiadomości o popycie AI, podczas gdy zgłaszana decyzja SK Hynix o zmniejszeniu produkcji HBM4 2026 o 20% do 30% na rzecz HBM3E o większej objętości dodaje złożoności wykonania. W tym scenariuszu SK Hynix handluje między 1070 a 1235 USD za akcję (1 650 000 do 1 900 000 ₩), gdy inwestorzy czekają na jaśniejsze dowody na udział HBM4, ceny i marże.

Scenariusz niedźwiedzi: SK Hynix spada w kierunku 780 USD, jeśli Samsung dogania

Scenariusz niedźwiedzi koncentruje się na Samsungu doganiającym szybciej niż oczekiwano. Jeśli Samsung podniesie swój udział HBM4 Vera Rubin w kierunku 40% lub wyżej w 2027, dominacja HBM SK Hynix może ulec kompresji, zmuszając rynek do wyceny akcji bardziej jak cyklicznego producenta pamięci ponownie.

Drugie ryzyko to przekroczenie pojemności. Nakłady kapitałowe SK Hynix w wysokości 20,5 mld USD, duży budżet rozbudowy chipów Samsunga i dodatkowa pojemność DRAM z Chin mogą stworzyć warunki do nadwyżki podaży w 2027. Jeśli ceny HBM zaczną się korygować pod koniec 2026 lub na początku 2027, ta sama dźwignia operacyjna, która napędzała wzrost zysków SK Hynix, może działać odwrotnie, ciągnąc akcje w kierunku 780 USD za akcję (1 200 000 ₩) lub niżej.

Przeczytaj więcej: Prognoza cen akcji Samsung 2026: 480 000 ₩ supercykl pamięci ulicy wysokiej czy pułapka kryzysu strajkowego?

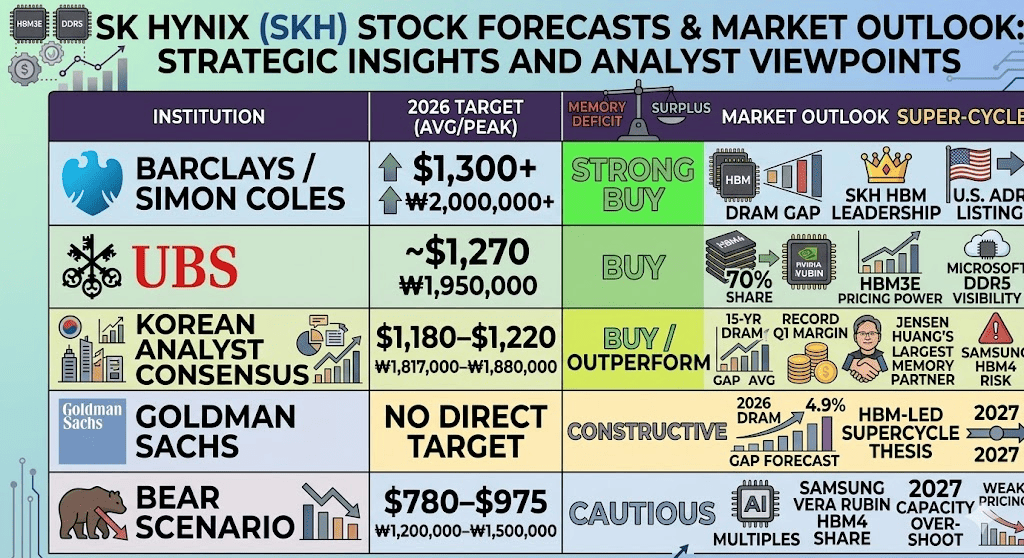

Prognozy cen SK Hynix na 2026 według Wall Street i analityków koreańskich

|

Instytucja / Analityk |

Cel cenowy USD |

Cel cenowy KRW |

Perspektywy rynkowe |

|

Barclays / Simon Coles |

1300+ USD |

2 000 000+ ₩ |

Zdecydowane kupno. Cytuje ciągłe napięcie pamięci, poszerzającą się lukę podaży i popytu 2027, przywództwo HBM SK Hynix i potencjalne notowanie ADR w USA jako dodatkowy katalizator. |

|

UBS |

~1270 USD |

1 950 000 ₩ |

Kup. Modeluje około 70% udziału HBM4 dla NVIDIA Vera Rubin, wspieranego przez siłę cenową HBM3E i widoczność dostaw DDR5 Microsoft. |

|

Konsensus analityków koreańskich |

1180–1220 USD |

1 817 000–1 880 000 ₩ |

Kup / Przewyższ. Uwzględnia 15-letnią lukę podaży i popytu DRAM, rekordową marżę operacyjną I kw. i poparcie Jensena Huanga jako "największego partnera pamięci", częściowo zrównoważone ryzykiem wzrostu udziału HBM4 Samsunga. |

|

Goldman Sachs |

Brak bezpośredniego celu |

Brak bezpośredniego celu |

Konstruktywny. Podniósł prognozę luki podaży i popytu DRAM na 2026 do 4,9%, wspierając tezę supercyklu pamięci napędzanego HBM do 2027. |

|

Scenariusz niedźwiedzi |

780–975 USD |

1 200 000–1 500 000 ₩ |

Ostrożny. Zakłada, że mnożniki wzrostu AI ulegają kompresji, jeśli Samsung przechwytuje znaczący udział HBM4 Vera Rubin lub jeśli przekroczenie pojemności 2027 osłabia siłę cenową. |

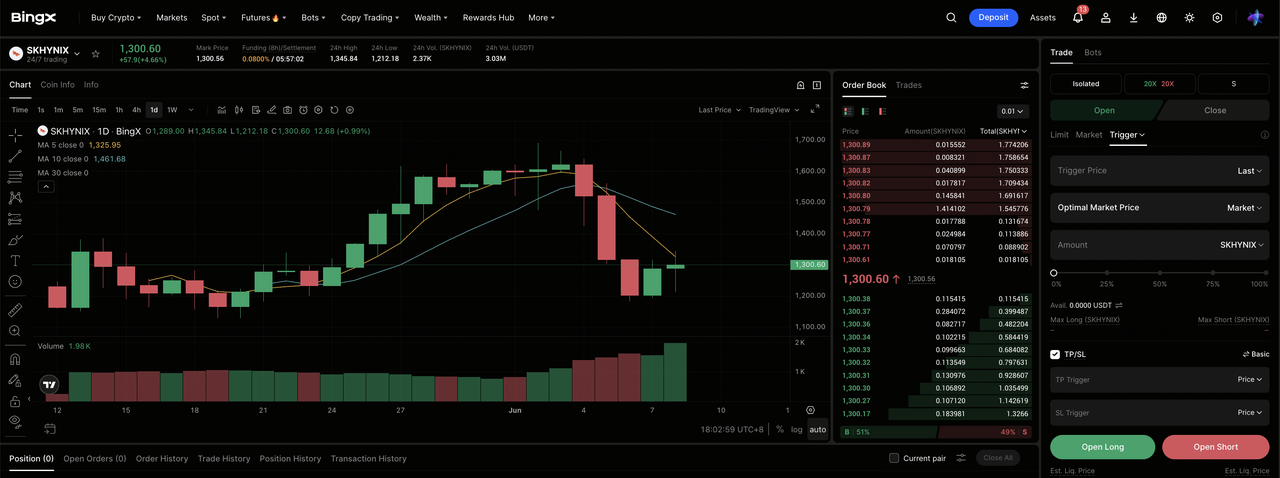

Jak handlować futures akcji SK Hynix (HXSCL) na BingX TradFi

Gdy SK Hynix nawiguje przez ten jednorazowy supercykl pamięci wraz z binarnym ryzykiem kwalifikacji Samsunga, taktyczni traderzy mogą wykorzystać jego ostrą dwukierunkową zmienność przez platformę BingX TradFi.

- Dostęp do BingX TradFi: Przejdź do wyspecjalizowanej sekcji TradFi na głównym pulpicie giełdy BingX.

- Wybierz SK Hynix (HXSCL): Wyszukaj i wybierz kontrakt perpetual futures HXSCL-USDT.

- Wybierz swój kierunek: Wybierz Otwórz długą, jeśli wierzysz, że supercykl HBM, narastanie NVIDIA Vera Rubin, poparcie Jensena Huanga jako "największego partnera" i kontrakt DDR5 Microsoft poprowadzą akcje w kierunku celów ulicy wysokiej powyżej 1300 USD za akcję. Wybierz Otwórz krótką, aby wykorzystać potencjalne wiadomości o wzroście udziału HBM4 Samsunga lub pullbacki przekroczenia pojemności po cyklu.

- Wybierz dźwignię i tryb depozytu zabezpieczającego: Zastosuj preferowane parametry Isolated lub Cross-Margin wraz z zdyscyplinowanymi współczynnikami dźwigni, aby maksymalizować efektywność kapitału przy kontrolowaniu ryzyka likwidacji.

- Wykonaj rygorystyczne protokoły ryzyka: Wykorzystaj zaawansowane narzędzia BingX Take-Profit i Stop-Loss (TP/SL), aby zablokować zyski i chronić kapitał przed nagłymi nocnymi zdarzeniami gap związanymi ze zmiennością otwarcia rynku koreańskiego, zyskami NVIDIA i nagłówkami alokacji udziału HBM4 Samsunga.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje SK Hynix

Przywództwo HBM SK Hynix to jedna z najsilniejszych historii pamięci AI w 2026, ale akcje niosą również znaczące ryzyka spadku. Inwestorzy powinni obserwować konkurencję, ekspansję pojemności, timing narastania NVIDIA, ekspozycję geopolityczną i intensywność kapitału.

- Ryzyko wzrostu udziału HBM4 Samsunga: Certyfikacja Samsunga do dostaw HBM4 NVIDIA Vera Rubin jest największym ryzykiem konkurencyjnym dla SK Hynix. Jeśli alokacja Samsunga wzrośnie powyżej obecnych szacunków 25% do 30%, wycena premium SK Hynix może ulec szybkiej kompresji, gdy rynek przejdzie z logiki akcji wzrostu AI z powrotem do cyklicznej logiki pamięci.

- Odwrócenie cyklu pamięci i nadmiar pojemności: Nakłady kapitałowe SK Hynix w wysokości 20,5 mld USD, duży budżet rozbudowy chipów Samsunga i nowa pojemność DRAM z Chin mogą stworzyć ryzyko nadwyżki podaży w 2027. Jeśli ceny HBM zaczną się korygować, ta sama dźwignia operacyjna, która napędzała wzrost zysków SK Hynix, może ostro się odwrócić.

- Ryzyko narastania NVIDIA Vera Rubin: Przychody HBM4 SK Hynix zależą mocno od płynnego narastania platformy NVIDIA Vera Rubin. Jakiekolwiek opóźnienie z ograniczeń pakowania TSMC CoWoS, problemów produkcyjnych lub wąskich gardeł serwerów AI downstream mogłoby odsunąć rozpoznanie przychodów HBM4 i wymusić większą zależność od HBM3E.

- Kontrole eksportu Chin i ryzyko geopolityczne: SK Hynix prowadzi znaczącą pojemność wytwórczą w Chinach, narażając się na kontrole eksportu USA, ograniczenia sprzętu i szersze ryzyko geopolityczne. Jakiekolwiek zaostrzenie wokół zaawansowanego sprzętu półprzewodnikowego lub licencjonowania mogłoby zakłócić operacje, szczególnie w produkcji związanej z NAND.

- Intensywność kapitału i ryzyko walutowe: Plan nakładów kapitałowych SK Hynix na 2026 jest niezwykle duży nawet jak na standardy półprzewodników. W połączeniu ze zmiennością wona koreańskiego, jakiekolwiek nieoczekiwane spowolnienie przychodów mogłoby wywierać presję na marże, wzmacniać wahania zysków i sprawić, że akcje będą bardziej wrażliwe na przepływy zagranicznych funduszy i obawy o bilans.

Końcowe myśli: Czy akcje SK Hynix to kupno w 2026?

Na czerwiec 2026, SK Hynix (SKHYNIX) jest jedną z najjaśniejszych gier infrastruktury AI w globalnym łańcuchu dostaw półprzewodników. Jego 72% marża operacyjna I kw., szacowany 60% do 70% udział w dostawach HBM4 NVIDIA Vera Rubin, trzyletnia umowa DDR5 z Microsoft i oznaczona przez Goldman 15-letnia luka podaży i popytu DRAM wskazują na firmę korzystającą bezpośrednio z wąskiego gardła pamięci AI. Opis SK Hynix przez Jensena Huanga jako "największego partnera pamięci" NVIDIA wzmacnia scenariusz wzrostowy, że popyt na HBM pozostaje strukturalnie silniejszy niż podaż.

Ryzykiem jest dyscyplina wyceny. SK Hynix już ostro przeszacował, a pamięć pozostaje historycznie cyklicznym biznesem. Narastanie HBM4 Samsunga po certyfikacji NVIDIA będzie kluczowym katalizatorem do obserwowania: jeśli Samsung zyska udział szybciej niż oczekiwano, SK Hynix może stanąć w obliczu kompresji mnożnika i powrotu do logiki wyceny cyklicznej pamięci. Dla aktywnych traderów futures akcji SK Hynix na BingX TradFi oferują sposób wysokiej zmienności na handel cyklem HBM; dla długoterminowych inwestorów, czekanie na jaśniejsze dowody na udział Samsunga w wolumenie Vera Rubin i warunki podaży 2027 może być bardziej roztropne.

Powiązane lektury

- Top 10 akcji infrastruktury AI do kupienia w 2026: Liderzy wytwarzania i projektowania chipów

- Top akcje półprzewodników AI do kupienia w 2026: Chipy AI i kompletny przewodnik łańcucha dostaw

- Top akcje pamięci wysokiej przepustowości (HBM) do kupienia w supercyklu pamięci 2026

- Top akcje pamięci AI do kupienia w 2026: DRAM, HBM i popyt na przechowywanie AI wyjaśnione

- Top akcje AI Compute i GPU do kupienia w 2026: Przesunięcie do wnioskowania i niestandardowego krzemu

- Top akcje infrastruktury chmury AI do kupienia w 2026 wśród nakładów kapitałowych hiperskalarów i boomu neochmury