Щорічно травень є сезоном подання декларацій про комплексний прибутковий податок на Тайвані. З щорічним зростанням кількості інвесторів у криптовалюти, питання «чи потрібно сплачувати податки з криптовалют» стало одним із найбільш актуальних для інвесторів у криптосфері. Для довгострокових утримувачів розуміння логіки оподаткування в момент виведення коштів є основою планування розподілу активів; для активних трейдерів спосіб обробки податків безпосередньо впливає на чистий дохід і ризики дотримання нормативних вимог. Криптовалюти мають високу волатильність цін і значні прибутки, але якщо ігнорувати обов'язки подання декларації, наслідки доплати податків і штрафів податковою службою часто перевищують первісний інвестиційний дохід.

Тайвань ще не розробив спеціального законодавства щодо оподаткування криптовалют. Поточна практика полягає в класифікації прибутків від торгівлі криптовалютами як «доходи від операцій з майном», які обробляються відповідно до статті 14, пункту 1, категорії 7 Закону про прибутковий податок. Для новачків найпоширенішою плутаниною є незнання того, які дії спричинюють оподаткування, як розрізнити внутрішні та зарубіжні доходи, чи можна зарахувати збитки; для досвідчених користувачів необхідно враховувати ризики боротьби з відмиванням коштів при великих сумах виведення, чи будуть частота торгівлі розцінюватися як комерційна діяльність, а також питання переходу після впровадження спеціального законодавства про криптоактиви в майбутньому.

Ця стаття починається з правового статусу криптовалют і послідовно пояснює терміни оподаткування, критерії визначення внутрішніх і зарубіжних доходів, податкову обробку різних торгових сценаріїв, процес подання декларації та представляє торгові платформи і допоміжні інструменти для подання податків, підходящі для тайванських інвесторів, допомагаючи вам створити стабільний і практичний робочий процес подання податків на криптовалюти. Вміст цієї статті призначений для загальної довідкової інформації. Для фактичного подання декларації, будь ласка, проконсультуйтеся з бухгалтером або податковою службою відповідно до вашої особистої ситуації для отримання професійної поради.

Ключові моменти

- Тайвань наразі визначає криптовалюти як «віртуальні товари», інвестиційні прибутки класифікуються як «доходи від операцій з майном», які потрібно декларувати відповідно до статті 14, пункту 1, категорії 7 Закону про прибутковий податок, не застосовуючи правила звільнення від податку на доходи з операцій з акціями.

- Момент оподаткування визначається як «обмін криптовалюти на фіатні кошти та виведення до банківського рахунку». Утримання лише на біржі або обмін між криптовалютами ще не реалізовані прибутки/збитки, не створюють негайного зобов'язання по сплаті податків.

- Внутрішні та зарубіжні доходи визначаються за «платформою виведення»: виведення з тайванських бірж (MAX, BitoPro тощо) є внутрішніми доходами, включеними до комплексного прибуткового податку; банківські перекази з зарубіжних бірж до Тайваню є зарубіжними доходами, які підпадають під базовий прибутковий податок (система мінімального податку).

- Зарубіжні доходи менше 1 мільйона на особу на рік звільняються від декларування. Якщо перевищують, потрібно декларувати базовий прибутковий податок, додавши інші статті та віднявши 7,5 мільйонів (застосовується для 2026 року) пільгу, різниця розраховується за ставкою 20% для мінімального податку.

- BingX надає традиційний китайський інтерфейс для спотової торгівлі та безстрокових контрактів разом із повною функцією експорту звітів про прибутки та збитки, підходить тайванським інвесторам у криптовалюти як основна торгова платформа та платформа для зберігання записів.

Чи потрібно сплачувати податки з криптовалют на Тайвані? Правовий статус криптовалют на Тайвані: від віртуальних товарів до доходів від операцій з майном

Перед розумінням правил оподаткування необхідно зрозуміти правове визначення криптовалют тайванськими регулятивними органами. З 2013 року Комісія з фінансового нагляду та управління неодноразово публікувала прес-релізи, визначаючи криптовалюти як «віртуальну валюту» або «віртуальні товари», а не як законний засіб платежу або фінансові продукти. Це визначення безпосередньо визначає спосіб оподаткування: криптовалюти не підпадають під правила звільнення від податку на доходи від операцій з цінними паперами, які застосовуються до торгівлі акціями. Інвестиційні прибутки розглядаються як «доходи від продажу або обміну майна і прав», подібно до концепції аукціону антикваріату або торгівлі віртуальними предметами в онлайн-іграх.

У січні 2025 року Міністерство фінансів подало письмовий звіт про оподаткування криптовалют до Фінансового комітету Законодавчого юаня, додатково підтвердивши, що прибутки від індивідуальної торгівлі криптовалютами повинні декларуватися відповідно до статті 14, пункту 1, категорії 7 Закону про прибутковий податок «доходи від операцій з майном», з торговою ціною на момент операції за вирахуванням витрат і відповідних комісій, декларувати доходи від операцій з майном та включити до комплексного прибуткового податку. Станом на 13 грудня 2024 року податкова служба виявила неподані доходи від віртуальних валют на суму 130 мільйонів, доплативши податки та штрафи понад 34 мільйони. Регулятивні органи вже встановили практичні прецеденти виконання.

У податковому праві використовується «метод розрахунку при виході» для обчислення прибутків і збитків, що означає, що прибутки і збитки реалізуються лише тоді, коли криптовалюта конвертується назад у фіатні кошти (новий тайванський долар або іноземну валюту). Іншими словами, якщо кошти все ще залишаються на біржі, незалежно від того, наскільки зросла номінальна вартість або відбувся обмін між різними токенами, податкові зобов'язання ще не виникають. Лише коли криптовалюта виводиться на особистий банківський рахунок і завершується конвертація у фіатні кошти, вона повинна бути включена до декларації доходів за той рік.

Внутрішні доходи проти зарубіжних доходів: як розрізнити? Визначення за каналом виведення криптовалют

Підтвердження того, чи належать операції з криптовалютами до внутрішніх або зарубіжних доходів, є першим кроком перед розрахунком податкового навантаження. Тайванське податкове право по-різному обробляє ці два типи: внутрішні доходи включаються до комплексного прибуткового податку і оподатковуються за індивідуальними прогресивними ставками, тоді як зарубіжні доходи підпадають під базовий прибутковий податок (система мінімального податку) з відносно м'якими пільгами.

1. Внутрішні доходи: виведення з тайванських бірж

Використання тайванських законних бірж, таких як MAX, BitoPro, для обміну криптовалют на нові тайванські долари та переказу на особистий банківський рахунок у тайванських доларах, цей прибуток буде розглядатися як «внутрішній дохід», підпадаючи під правила індивідуального комплексного прибуткового податку. Тайванські законні біржі дотримуються законів про ідентифікацію особи та боротьбу з відмиванням коштів, мають повні торгові записи. Податкова служба може запросити торгові дані конкретних осіб відповідно до статті 30 Закону про збирання податків. Спосіб розрахунку внутрішніх доходів:

Внутрішні доходи від операцій з майном = Сума продажу криптовалюти - Вартість покупки - Торгові комісії

Розрахований дохід включається до загальної суми річного комплексного доходу особи, оподатковуючись за прогресивними ставками (від 5% до 40%). Для інвесторів із невеликими сумами прибутку поріг нижчих ставок для внутрішніх доходів відносно сприятливий; але для високодохідних груп максимальна прогресивна ставка 40% значно вища за систему мінімального податку для зарубіжних доходів.

2. Зарубіжні доходи: банківські перекази з зарубіжних бірж до Тайваню

Якщо використовувати зарубіжні біржі для торгівлі криптовалютами та конвертувати прибутки в долари США або стейблкоіни, а потім переказувати банківським переказом до тайванського рахунку в іноземній валюті, цей дохід буде розглядатися як «зарубіжний дохід». Зарубіжні доходи не включаються до комплексного прибуткового податку, а підпадають під Закон про базовий прибутковий податок. При поверненні коштів банк вимагатиме заповнення характеру переказу. Рекомендується декларувати «268 продаж зарубіжних віртуальних активів» для майбутньої класифікації як зарубіжного доходу при подачі податків.

Пільги для зарубіжних доходів відносно м'які. Зарубіжні доходи менше 1 мільйона на особу на рік звільняються від декларування. Якщо перевищують 1 мільйон, потрібно декларувати базовий прибутковий податок. Різниця після віднімання 7,5 мільйонів (застосовується для 2026 року) від базової суми доходу розраховується за ставкою 20% як базовий податок. Якщо базовий податок більший за комплексний прибутковий податок, потрібно доплатити різницю; якщо комплексний прибутковий податок більший або дорівнює базовому податку, базовий податок не сплачується. Слід зауважити, що базова сума доходу, окрім зарубіжних доходів, також включає спеціальні страхові виплати, доходи від операцій з цінними паперами тощо, тому при розрахунку пільгового простору слід враховувати ці статті разом.

Додаткове читання:Повне порівняння фіатного входу та виходу криптовалют на Тайвані: яка платформа найдешевша для депозиту та найшвидша для виведення? (2026)

В яких ситуаціях потрібно декларувати криптовалюти? Огляд поширених торгових сценаріїв

Різні типи операцій з криптовалютами мають дещо різні способи податкової обробки. Нижче наведено огляд податкових рішень для кількох поширених сценаріїв, щоб допомогти інвесторам сформувати повне розуміння податків.

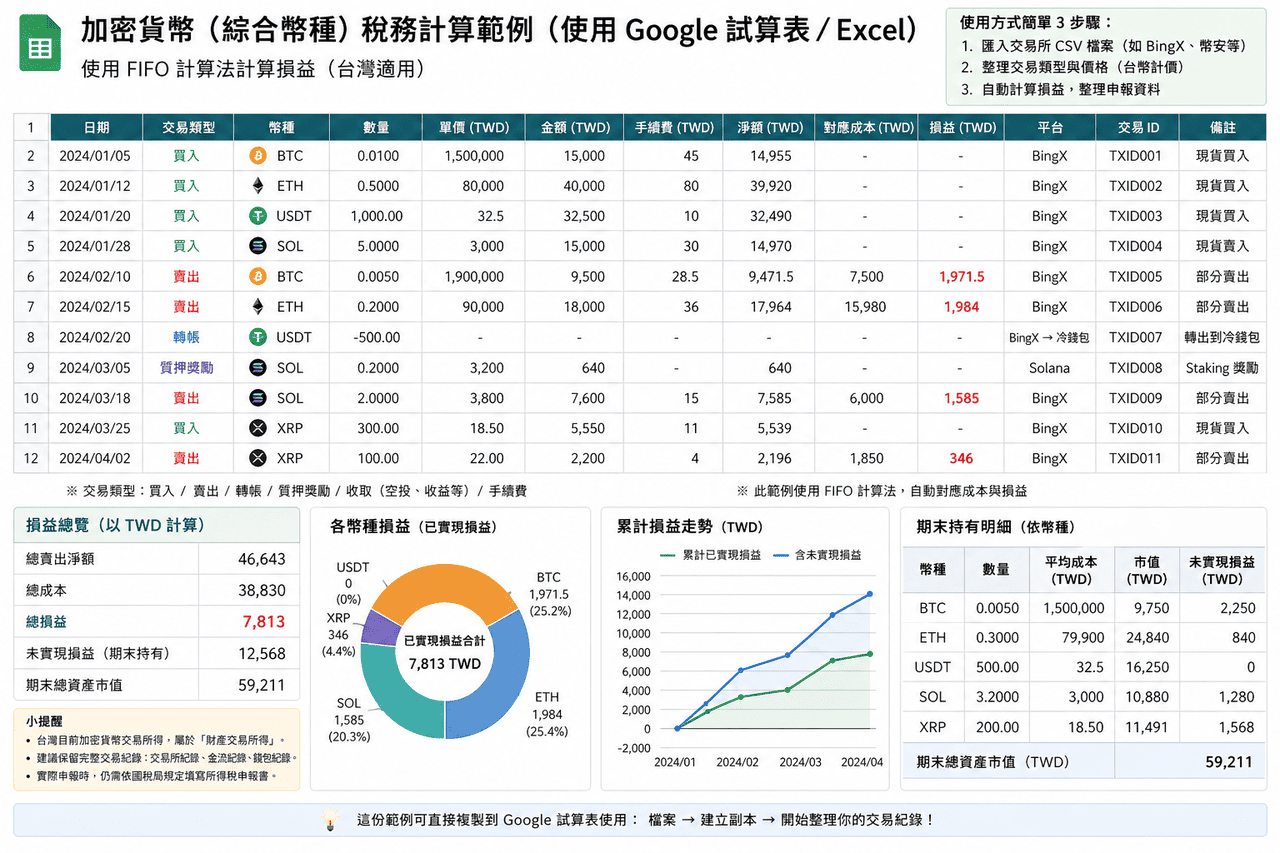

- Прибуток від спотової торгівлі та виведення: Найпоширенішим сценарієм є покупка криптовалюти з наступним зростанням ціни, продаж для реалізації прибутку та виведення на банківський рахунок. Цей тип прибутку належить до доходів від операцій з майном, визначається як внутрішній або зарубіжний дохід залежно від каналу виведення. Рекомендується завантажити повні торгові записи (включаючи час покупки, ціну, кількість і комісії) як основу для витрат; для поетапного входу можна використовувати FIFO або метод середньої вартості, але протягом того ж року слід дотримуватися послідовності.

- Торгівля контрактами та торгівля з кредитним плечем: Прибутки від торгівлі контрактами та кредитним плечем також належать до доходів від операцій з майном. Через механізми маржі, ставок фінансування та примусової ліквідації спосіб розрахунку відрізняється від спотової торгівлі. На практиці часто використовуються звіти про прибутки та збитки, надані платформою. Торгівля через зарубіжні платформи та повернення коштів до Тайваню зазвичай класифікується як зарубіжний дохід.

- Обмін між криптовалютами: Обмін однієї криптовалюти на іншу на біржі, поки не конвертована у фіатні кошти, зазвичай розглядається як нереалізовані прибутки/збитки. На практиці зазвичай не потрібно негайно декларувати, але рекомендується зберігати торгові записи для розрахунку повної основи витрат при майбутньому виведенні.

- Доходи від стейкінгу та фінансових продуктів: Винагороди, отримані через біржі або ончейн-протоколистейкінгу криптовалют, наразі не мають чіткого податкового керівництва на Тайвані. Консервативний підхід полягає в зарахуванні як доходу за ринковою ціною на момент отримання винагороди; інший підхід - відкладення до моменту виведення. Фактичний спосіб обробки може бути обговорений із бухгалтером залежно від ситуації.

- Доходи від аірдропів та майнінгу: Аірдроп-токени від проектів абовинагороди за майнінг мають характер, близький до безоплатного отримання майна, і можуть потребувати зарахування як доходу за ринковою ціною на момент отримання. При подальшому продажу ринкова ціна, зарахована на той момент, використовується як основа витрат для розрахунку прибутків/збитків від операцій з майном.

- Арбітражна торгівля та частота торгівлі: Якщо особа регулярно займається купівлею-продажем криптовалют і обсяг торгівлі досягає певного рівня, це може бути визначено як комерційна діяльність, що вимагає реєстрації бізнесу та сплати податку на додану вартість. На Тайвані особи, що продають віртуальні товари всередині країни з місячним обсягом продажів 80 000 нових тайванських доларів, повинні зареєструвати податкову звітність; якщо основним бізнесом є купівля-продаж криптовалют, місячний обсяг продажів 40 000 може бути розглянутий як регулярна торгівля.

Порівняння податкових рішень для поширених сценаріїв торгівлі криптовалютами

|

Пункт |

Внутрішні доходи |

Зарубіжні доходи |

|

Умова тригера |

Обмін криптовалюти на нові тайванські долари через тайванські біржі та виведення |

Торгівля через зарубіжні платформи та повернення коштів в іноземній валюті до Тайваню |

|

Застосовна податкова система |

Індивідуальний комплексний прибутковий податок (доходи від операцій з майном) |

Базова сума доходу (система мінімального податку) |

|

Податкова ставка |

Прогресивна ставка від 5% до 40% |

Частина базової суми доходу понад 7,5 мільйонів, застосовується 20% |

|

Поріг декларування |

Без порогу, потрібно декларувати при наявності доходу |

Зарубіжні доходи менше 1 мільйона зазвичай звільняються від декларування |

|

Зарахування збитків |

Можна декларувати збитки від операцій з майном та переносити на 3 роки |

Потрібні повні документальні докази, на практиці важко зарахувати |

|

Складність аудиту |

Торгові записи централізовані, легше організувати та пояснити |

Торгові записи розпорошені, потрібно самостійно організувати та підтвердити |

Як вибрати інструменти для подачі податків на криптовалюти? Огляд інструментів податкової декларації криптовалют, підходящих для Тайваню

Для тайванських інвесторів у криптовалюти з великою кількістю транзакцій або операціями на кількох платформах робоче навантаження ручної організації даних про прибутки та збитки зазвичай значне. Наступні інструменти можуть допомогти інтегрувати торгові записи та розрахувати прибутки та збитки.

Більшість інструментів є міжнародними сервісами з обмеженою підтримкою тайванської податкової системи, зазвичай використовуються в основному для розрахунку цифр прибутків і збитків. При фактичному декларуванні все одно потрібно повторно організувати відповідно до тайванського формату. Крім того, наразі основні інструменти мають переважно англійський інтерфейс і ще не мають повної підтримки традиційного китайського, що може вимагати деякого пристосування при використанні.

- Koinly: Підтримує більшість основних бірж і гаманців, надає API та способи імпорту CSV, може автоматично організовувати торгові записи та класифікувати їх як торгівля, перекази, комісії тощо, зменшуючи навантаження ручної організації. Підтримує FIFO, LIFO та метод середньої вартості, може генерувати звіти про прибутки та збитки та податкові резюме, підходить для користувачів із великою кількістю транзакцій або операціями на кількох платформах.

- CoinTracker: Зосереджений на автоматичній синхронізації та відстеженні портфеля, підтримує підключення API більшості бірж, також може імпортувати дані через CSV. Система автоматично розраховує вартість утримання та реалізовані прибутки/збитки, підтримує FIFO та LIFO, підходить для користувачів із відносно простими торговими записами або тих, хто хоче швидко зрозуміти загальний стан активів. Безплатна версія має обмеження на кількість транзакцій, при збільшенні обсягу торгівлі потрібно оновлювати план.

- Blockpit (колишній Accointing): Надає функції інтеграції торгових записів, розрахунку прибутків/збитків і податкової звітності, підтримує FIFO та метод середньої вартості. Колишній Accointing було об'єднано з Blockpit, функції продовжуються та інтегруються, підходить для середніх обсягів торгівлі. Експорт все ще орієнтований на міжнародні податкові системи, при декларуванні в Тайвані зазвичай потрібно повторно організовувати.

- Excel/Google Sheets: Не залежить від сторонніх інструментів, може безпосередньо імпортувати CSV бірж, самостійно створювати поля та логіку розрахунків, повністю організовувати дані відповідно до тайванських вимог декларування. Підходить для користувачів із невеликою кількістю транзакцій або тих, хто хоче контролювати весь процес розрахунку, має переваги в контролі формату та гнучкості.

Для звичайних тайванських інвесторів із невеликою кількістю транзакцій (менше 50 на рік) використання Excel або Google Sheets для самостійної організації зазвичай більш практичне, ніж платна підписка на сторонні інструменти, оскільки ви можете повністю організувати дані відповідно до формату тайванської декларації без додаткової конвертації форматів експорту інструментів. Просунуті користувачі з великими обсягами торгівлі або мультичейн-операціями можуть розглянути інструменти на зразок Koinly для зменшення робочого навантаження з організації, але все одно повинні самостійно підтверджувати правильність результатів розрахунків.

Огляд інструментів для подачі податків на криптовалюти: порівняння застосовності для Тайваню та китайського інтерфейсу

|

Інструмент |

Традиційний китайський інтерфейс |

Тайванський податковий формат |

Підтримка імпорту BingX |

Підтримувані методи розрахунку |

Вартість |

|

Koinly |

Немає |

Часткова підтримка (може генерувати звіти про P&L) |

Потрібно вручну завантажити CSV |

FIFO, LIFO, середня вартість |

Безплатна базова версія, платні плани від ~$49 USD/рік |

|

CoinTracker |

Немає |

Часткова підтримка |

Потрібно вручну завантажити CSV |

FIFO, LIFO |

Безплатно 25 транзакцій, платні плани від ~$59 USD/рік |

|

Blockpit |

Немає |

Часткова підтримка |

Потрібно вручну завантажити CSV |

FIFO, середня вартість |

Безплатна базова версія, платні плани від ~$79 USD/рік |

|

Excel/Google Sheets |

Так |

Повна гнучкість (власний дизайн) |

Може безпосередньо імпортувати CSV |

Можна налаштовувати (FIFO, LIFO, середня вартість тощо) |

Безплатно |

Як експортувати торгові записи криптовалют із BingX та підготувати податкові дані

Традиційний китайський інтерфейс BingX значно спрощує роботу з організацією записів перед подачею податків. Нижче наведено стандартний процес експорту повних торгових записів криптовалют із BingX, придатний для постійного ведення записів і річної організації податків.

- Увійдіть до акаунту BingX і перейдіть на сторінку торгових записів: Після входу в BingX перейдіть на сторінку «Активи» або «Ордери», щоб переглянути повну торгову історію особистого акаунту. Включає спотові купівлі-продажі, позиції безстрокових контрактів і записи ставок фінансування.

- Виберіть часовий діапазон для експорту: На сторінці торгових записів виберіть функцію «Експорт», встановіть часовий діапазон поточного року (1 січня - 31 грудня). Рекомендується експортувати щокварталу як резервну копію, щоб уникнути пропуску під час обробки великої кількості даних наприкінці року.

- Завантажте звіт у форматі CSV або Excel: BingX підтримує експорт торгових записів у форматі CSV або Excel, включаючи час торгівлі, напрямок купівлі/продажу, кількість, ціну, комісії та суму угоди. Цей звіт можна безпосередньо використовувати для розрахунку доходів від операцій з майном криптовалют або імпортувати в інструменти на зразок Koinly для автоматичної обробки.

- Організуйте записи про виведення: Сторінка «Записи виведення» BingX показує всі записи виведення на зовнішні адреси або тайванські біржі. Порівняйте ці записи з доказами переказів із банку як основу для визначення внутрішніх або зарубіжних доходів.

- Створіть резервну копію на особистих пристроях: Завантажені звіти слід зберігати щонайменше 7 років для надання податковій службі при майбутніх перевірках. Рекомендується створювати резервні копії як на особистому комп'ютері, так і в хмарних сервісах, щоб уникнути втрати ключових даних при пошкодженні одного пристрою.

5 ключових моментів, на які слід звернути увагу при подачі податків на криптовалюти

Після розуміння базових принципів оподаткування є кілька легко ігнорованих деталей у практичних операціях, які можуть безпосередньо вплинути на результати декларування та подальші ризики аудиту. Нижче наведено п'ять ключових моментів.

- Торгові записи криптовалют потрібно активно зберігати: Тайванські біржі наразі не зобов'язані звітувати податковій службі про річні деталі активів користувачів, зарубіжні біржі тим більше не входять до прямої юрисдикції тайванської податкової служби. Інвестори повинні самостійно завантажувати та зберігати повні торгові записи, докази виведення та докази банківських переказів. Рекомендується регулярно створювати резервні копії щокварталу або щорічно, щоб уникнути втрати ключових даних при зміні політики біржі або аномаліях акаунту.

- Обмін між криптовалютами не спричиняє оподаткування, але записи все одно потрібні: Обмін однієї криптовалюти на іншу на біржі ще не реалізовані прибутки/збитки, не створює негайного податкового зобов'язання. Але при майбутньому виведенні для розрахунку основи витрат потрібно простежити до початкової вартості покупки за фіатні кошти. Якщо між цим були кілька обмінів між криптовалютами, повні торгові записи є ключем до розумного розрахунку витрат.

- Ризики боротьби з відмиванням коштів при великих сумах виведення: При одноразовому виведенні понад 500 000 нових тайванських доларів банки згідно з правилами повинні повідомити Бюро розслідувань Міністерства юстиції. Але менше 500 000 не означає абсолютну безпеку, якщо часті депозити/виведення за короткий час, аномальні суми або підозрілі торгові моделі, це також може спричинити механізми контролю ризиків банку. Підтримання стабільної частоти та сум виведення, зменшення характеристик аномальних транзакцій допомагає знизити можливість особливої уваги.

- Пільга для зарубіжних доходів не повністю доступна 7,5 мільйонів: Багато інвесторів помилково вважають, що зарубіжні прибутки від криптовалют звільняються від податків, якщо не перевищують 7,5 мільйонів, але базова сума доходу також включає інші статті, такі як спеціальні страхові виплати, доходи від операцій з цінними паперами, суми нефінансових пожертв тощо. При плануванні економії податків слід спочатку перевірити, скільки пільгового простору вже займають інші статті, а не просто судити за сумою прибутків від криптовалют.

- Правові ризики неподання декларації вищі за суму доплати податків: Неподання декларації про доходи від криптовалют відповідно до закону не тільки тягне за собою доплату податків, а й може призвести до щорічних 15% штрафних відсотків і штрафів від 0,5 до 3 разів. Якщо сума ухилення від податків значна, може навіть потягти кримінальну відповідальність. Чесне декларування та збереження повних записів є найбільш стабільним підходом для довгострокової участі в ринку криптовалют.

Висновок: Практичні підходи до торгівлі криптовалютами та організації податків

Хоча криптовалюти на Тайвані ще не мають спеціального законодавства, поточне податкове право вже може оподатковувати віртуальні активи, декларування та аудит на практиці також поступово збільшуються. Для інвесторів розуміння базових принципів оподаткування, розрізнення джерел внутрішніх і зарубіжних доходів і збереження повних і простежуваних торгових записів є важливою основою для довгострокової участі в ринку. Замість концентрації організації перед подачею податків краще створити послідовний спосіб ведення записів у щоденній торгівлі, наприклад, регулярно завантажувати торгові дані, уніфікувати методи розрахунку витрат і повністю записувати кожну транзакцію та комісії, що робить подальші розрахунки прибутків/збитків і декларування більш обґрунтованими.

Щодо інструментів і процесів більш практичним підходом є розподіл за призначенням: торгові платформи надають оригінальні дані про угоди та потоки коштів, сторонні інструменти можуть допомогти організувати мультиплатформні або ончейн-операції, електронні таблиці використовуються для остаточної організації та перевірки відповідно до тайванського формату декларування. Через таку структуру можна підтримувати ефективність, роблячи дані більш повними та послідовними; якщо масштаб торгівлі більший або включає кілька типів операційних сценаріїв, також можна заздалегідь обговорити з професіоналами, знайомими з криптоактивами, включення податкової організації в щоденне управління, а не концентрація обробки перед подачею податків.

Пов'язане читання

- Яка платформа має найнижчі комісії для покупки біткоїна на Тайвані? Порівняння BTC спреду, комісій і ліквідності (2026)

- Повне порівняння та рекомендації платформ торгівлі ф'ючерсами криптовалют на Тайвані (2026): порівняння комісій, ліквідності та безпеки

- Повне порівняння фіатного входу та виходу криптовалют на Тайвані: яка платформа найдешевша для депозиту та найшвидша для виведення? (2026)

- Комплексна оцінка криптовалютних бірж Тайваню: повне порівняння реєстраційних бонусів для новачків, VIP-ставок і китайської підтримки клієнтів (2026)

- Тайванські біржі проти міжнародних бірж: як вибрати підходящу платформу для торгівлі криптовалютами?