Ethereum (ETH) як криптоактив із ринковою капіталізацією, поступаючись лише Bitcoin, довгий час був одним із основних активів в портфелях тайванських інвесторів. З переходом Ethereum на механізм Proof of Stake, застосування ETH розширилося від простого утримання токенів до стейкінгу для отримання доходу, використання Layer 2 мереж, кредитування та майнінгу ліквідності в різних сценаріях. Кожна діяльність може включати різну податкову обробку, що робить податкове планування для інвесторів ETH складнішим, ніж для звичайних криптовалют.

Тайвань ще не розробив спеціального законодавства щодо оподаткування криптовалют, Ethereum та інші віртуальні валюти неціннопаперового характеру класифікуються як «дохід від операцій із майном» згідно зі статтею 14, пунктом 1, категорією 7 Закону про прибутковий податок. Для інвесторів, які займаються лише купівлею-продажем ETH на спотовому ринку, податкова обробка відносно проста; але коли мова йде про стейкінг та DeFi операції, поточні норми не надають повних інструкцій для таких сценаріїв, на практиці більшість випадків обробляються за аналогією з бухгалтерськими принципами.

Ця стаття починається з правового статусу Ethereum, послідовно пояснює час оподаткування ETH, розмежування внутрішніх та зарубіжних доходів, обробку доходів від стейкінгу та децентралізованих фінансів (DeFi) процес подання звітності, а також представляє торгові платформи та інструменти податкової допомоги, підходящі для інвесторів ETH, допомагаючи вам створити стабільний та практичний робочий процес для подання податкових декларацій з Ethereum. Зміст цієї статті є загальною довідковою інформацією, для фактичної подачі звітності, будь ласка, зверніться до бухгалтера або податкового управління відповідно до вашої особистої ситуації для отримання професійної консультації.

Ключові моменти

- Ethereum на Тайвані класифікується як «віртуальна валюта неціннопаперового характеру», інвестиційні прибутки належать до «доходу від операцій із майном», які повинні декларуватися згідно зі статтею 14, пунктом 1, категорією 7 Закону про прибутковий податок, не застосовуються положення про звільнення від податку на прибуток від операцій з цінними паперами.

- Час оподаткування визначається «конвертацією ETH у фіатну валюту та виведенням на банківський рахунок» як тригер, просте утримання ETH в гаманці або на біржі, або здійснення обміну криптовалют ще не реалізує прибутки чи збитки.

- Винагороди за ETH стейкінг, майнінг ліквідності, доходи від DeFi наразі не мають чітких податкових інструкцій, консервативний підхід полягає в визнанні як доходу при отриманні за поточною ринковою ціною, а при подальшому продажу використовувати цю ринкову ціну як основу для розрахунку витрат.

- Внутрішні доходи (конвертація ETH у новий тайванський долар через тайванські біржі та виведення) включаються до комплексного прибуткового податку, зарубіжні доходи (переказ з зарубіжних платформ на Тайвань) підлягають системі мінімального прибуткового податку, зарубіжні доходи менше 1 мільйона звільняються від декларування.

- BingX надає китайський інтерфейс для спотової та безстрокової ф'ючерсної торгівлі ETH, разом з повною функцією експорту звітів про прибутки та збитки, підходить для тайванських інвесторів ETH як основна платформа для торгівлі та ведення записів.

Чи потрібно подавати декларацію по Ethereum на Тайвані? Правовий статус Ethereum на Тайвані: віртуальна валюта неціннопаперового характеру

Перед розумінням правил подачі декларацій, спочатку потрібно зрозуміти правовий статус Ethereum з точки зору тайванських регулятивних органів. Комісія з фінансового нагляду класифікує ETH разом з Bitcoin та іншими основними криптовалютами як «віртуальні валюти неціннопаперового характеру». Цей статус безпосередньо визначає спосіб оподаткування ETH: не застосовуються положення про звільнення від податку на прибуток від операцій з цінними паперами, інвестиційні прибутки розглядаються як «дохід від продажу або обміну майна та прав», які повинні декларуватися згідно з відповідними положеннями Закону про прибутковий податок у складі комплексного прибуткового податку або мінімального прибуткового податку.

Міністерство фінансів у січні 2025 року надало письмовий звіт про оподаткування криптовалют до фінансового комітету Законодавчого юаня, підтвердивши, що прибутки від торгівлі криптовалютами фізичних осіб повинні обробляються згідно зі статтею 14, пунктом 1, категорією 7 «дохід від операцій із майном» Закону про прибутковий податок, як оподатковуваний дохід, розраховується як різниця між ціною угоди на момент операції мінус витрати та пов'язані комісії. Станом на 13 грудня 2024 року, податкове управління виявило неподані доходи від віртуальних валют на суму 130 мільйонів, додатково стягнуло податки та штрафи понад 34 мільйони, регулятивні органи вже створили практичні прецеденти виконання.

Податкове законодавство використовує «метод розрахунку при виході» для обчислення прибутків та збитків від ETH, що означає, що прибутки чи збитки реалізуються лише при конвертації Ethereum назад у фіатну валюту (новий тайванський долар або іноземну валюту). Іншими словами, якщо ETH залишається на біржі або в особистому гаманці, незалежно від того, наскільки зросла балансова вартість, або здійснюються обміни між різними токенами, податкові зобов'язання ще не виникають. Лише при виведенні ETH на особистий банківський рахунок та завершенні конвертації у фіатну валюту, це потрібно включити до декларації доходів за той рік.

Внутрішні доходи проти зарубіжних доходів, як розрізняти? Визначення за каналом виведення ETH

Податкове визначення Ethereum, як і інших криптовалют, залежить від «платформи виведення» для визначення, чи є це внутрішнім або зарубіжним доходом. Податкові режими для цих двох значно відрізняються: внутрішні доходи включаються до комплексного прибуткового податку за прогресивними ставками, зарубіжні доходи підлягають системі мінімального прибуткового податку (система мінімального податкового навантаження), користуючись відносно м'якими податковими пільгами. Для інвесторів ETH вибір каналу виведення фактично є частиною податкового планування.

1. Внутрішні доходи: виведення через тайванські біржі

Використання легальних тайванських бірж, таких як MAX, BitoPro, для конвертації ETH у новий тайванський долар та переказу на особистий рахунок у тайванських доларах, цей прибуток буде розглядатися як «внутрішній дохід», що підлягає положенням про особистий комплексний прибутковий податок. Легальні тайванські біржі дотримуються системи реальних імен та законів про запобігання відмиванню грошей, ведуть повні торгові записи, податкове управління може запитати торгові дані конкретних осіб згідно зі статтею 30 Закону про збір податків. Розрахунок внутрішніх доходів:

Внутрішній дохід від операцій із майном = Сума продажу ETH − Витрати на купівлю − Торгові комісії

Розрахований дохід включається до загального річного комплексного доходу особи, оподатковується за прогресивними ставками (5% до 40%). Для інвесторів ETH з невеликими прибутками, нижні ставки внутрішніх доходів відносно дружні; але для груп з vysokими доходами, верхня межа прогресивної ставки 40% значно вища за систему мінімального податкового навантаження для зарубіжних доходів.

Додаткове читання:Повне порівняння криптовалютного фіатного депозиту та виведення на Тайвані: яка платформа найдешевша для депозиту, найшвидша для виведення? (2026)

2. Зарубіжні доходи: переказ з зарубіжних платформ на Тайвань

Якщо використовувати зарубіжні біржі для торгівлі ETH та конвертувати прибутки в долари США або стейблкойни, а потім переказувати на тайванський валютний банківський рахунок, цей дохід буде розглядатися як «зарубіжний дохід». Зарубіжні доходи не включаються до комплексного прибуткового податку, а підлягають «Закону про мінімальний базовий прибутковий податок». При переказі коштів банк вимагатиме заповнення характеру переказу, рекомендується декларувати «268 продаж зарубіжних віртуальних активів» для подальшої класифікації як зарубіжного доходу при поданні декларації.

Податкові пільги для зарубіжних доходів відносно м'які. Зарубіжні доходи кожної особи за рік менше 1 мільйона звільняються від декларування, понад 1 мільйон повинні декларуватися для мінімального прибуткового податку. Базова прибуткова сума мінус 7,5 мільйонів (застосовується на 2026 рік), різниця розраховується за ставкою 20% як мінімальний податок. Якщо мінімальний податок більший за комплексний прибутковий податок, потрібно доплатити різницю; якщо сума комплексного прибуткового податку більша або дорівнює мінімальному податку, то мінімальний податок не сплачується. Слід зазначити, що базова прибуткова сума включає не лише зарубіжні доходи, а й конкретні страхові виплати, доходи від операцій з цінними паперами тощо, при розрахунку простору для податкових пільг слід враховувати разом.

Додаткове читання:Яка платформа має найнижчі комісії для обміну ETH на USD на Тайвані? Порівняння комісій та витрат на виведення 5 великих бірж (2026)

Коли потрібно подавати декларацію по торгівлі ETH? Огляд поширених сценаріїв

Різноманітні застосування екосистеми Ethereum роблять податкову обробку ETH складнішою за звичайні криптовалюти, від спотової торгівлі, стейкінгу до DeFi операцій, кожна діяльність може вплинути на остаточні розрахунки прибутків та збитків. Хоча тайванське податкове законодавство наразі не надає чітких інструкцій для деяких сценаріїв, консервативні принципи обробки все ж можуть знизити ризики суперечок при подальших аудитах.

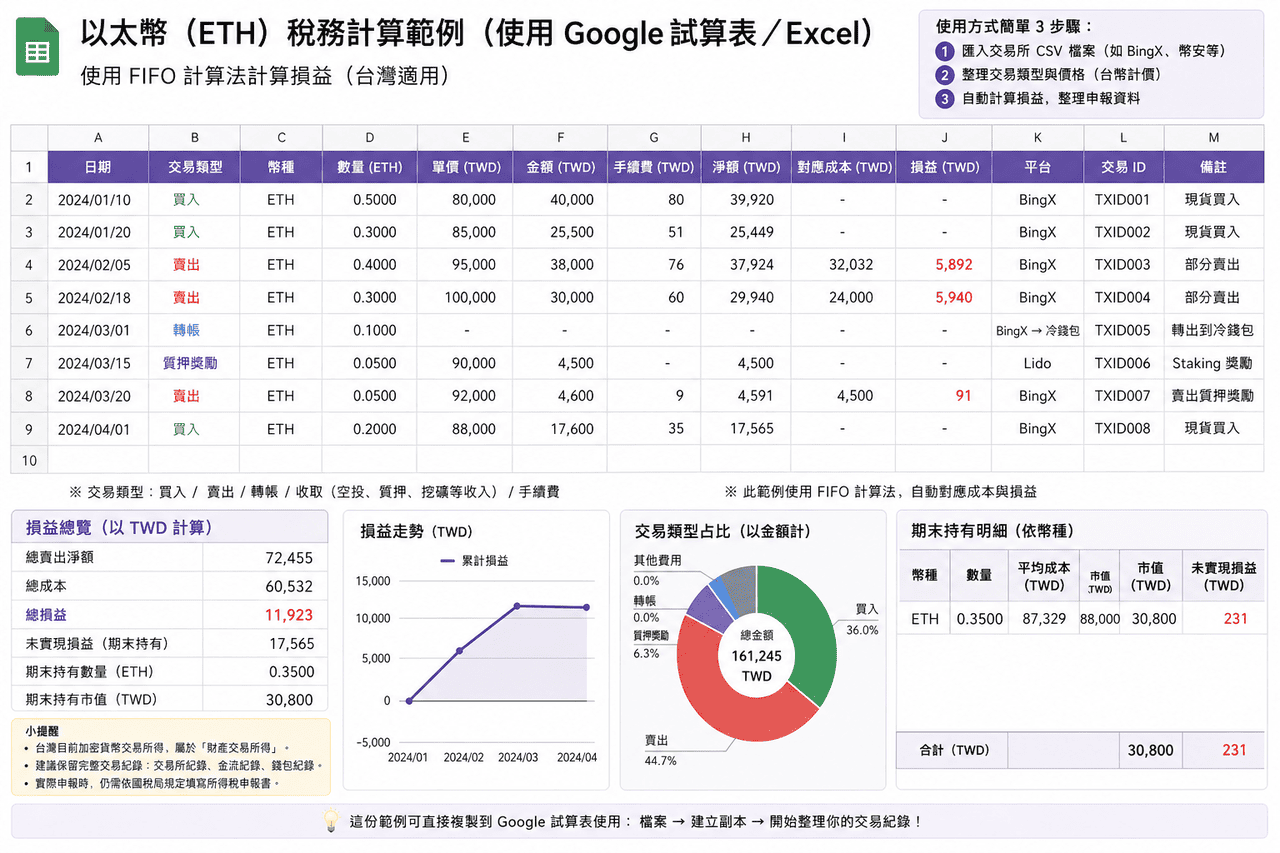

- Спотова торгівля ETH: найпоширений сценарій — купівля ETH, а потім продаж при зростанні ціни для реалізації прибутку та виведення на банківський рахунок. Такі прибутки належать до доходу від операцій із майном, визначаються як внутрішні або зарубіжні доходи залежно від каналу виведення. Розрахунок: «сума продажу − витрати на купівлю − торгові комісії», дохід включається до комплексного прибуткового податку або мінімального прибуткового податку за той рік. Рекомендується завантажувати та зберігати торгові записи після кожної купівлі або продажу як основу для подальших розрахунків. Для поетапних закупівель той самий пакет ETH можна розраховувати методом FIFO або середньої вартості, але протягом одного року слід підтримувати послідовність.

- Торгівля безстроковими ф'ючерсами ETH: прибутки від безстрокових ф'ючерсів Ethereum також належать до доходу від операцій із майном. Через механізми маржі, комісій за фінансування та примусової ліквідації, розрахунок відрізняється від спотової торгівлі, на практиці часто використовуються звіти про прибутки та збитки, надані платформою. Деякі платформи (як BingX) надають повну функцію експорту прибутків та збитків за контрактами, чисті прибутки та збитки після закриття позиції автоматично розраховуються, можуть використовуватися як основа для декларування. Якщо торгувати через зарубіжні платформи та переказувати кошти на Тайвань, зазвичай класифікується як зарубіжний дохід.

- Винагороди за ETH стейкінг: після переходу Ethereum на механізм Proof-of-Stake, утримання ETH може отримувати винагороди через стейкінг з річною дохідністю близько 2-4%. Незалежно від того, чи через біржі, протоколи рідкого стейкінгу (як Lido, Rocket Pool), або самостійне управління вузлом валідатора, на практиці зазвичай використовується консервативна обробка: при отриманні винагород визнавати як дохід за поточною ринковою ціною; при майбутньому продажу цих ETH використовувати ринкову ціну, визнану на той час, як основу витрат для розрахунку подальших прибутків та збитків.

- DeFi кредитування та майнінг ліквідності: у протоколах кредитування, таких як Aave, Compound, використання ETH як застави для позики стейблкойнів зазвичай є заставним кредитуванням, а не розпорядженням активами, не створює негайних податкових зобов'язань. Але якщо застава ліквідується, це еквівалентно продажу активу, потрібно розраховувати прибутки та збитки за ринковою ціною на той момент. Надання ліквідності в Uniswap, Curve та отримання комісійних або винагородних токенів обробляється подібно до стейкінгу, визнається як дохід при отриманні за ринковою ціною. Також потрібно звертати увагу на непостійні втрати, кількість активів при остаточному викупі може відрізнятися від початкових вкладень.

- Layer 2 крос-чейн та обмін криптовалют: переміщення ETH з основної мережі до Layer 2 мереж, таких як Arbitrum, Optimism, по суті є переміщенням активів між різними мережами, зазвичай не розглядається як розпорядження. Аналогічно, обмін криптовалют до конвертації назад у фіатну валюту здебільшого розглядається як нереалізовані прибутки та збитки. Але ці операції все ще впливають на подальші розрахунки витрат, на практиці потрібно зберігати записи крос-чейн операцій, записи обміну та витрати на комісії газу для розрахунку повної основи витрат при майбутньому виведенні.

Порівняння податкових рішень для поширених сценаріїв торгівлі Ethereum

|

Сценарій торгівлі |

Чи викликає оподаткування |

Рекомендації з податкової обробки |

|

Спотова торгівля ETH з виведенням на банк |

Так |

Розмежування внутрішніх/зарубіжних доходів за каналом виведення, розрахунок прибутків та збитків від операцій із майном |

|

Обмін ETH на інші токени |

Ні (ще не реалізовано) |

Зберігати торгові записи, розраховувати повну основу витрат при майбутньому виведенні |

|

Отримання винагород за ETH стейкінг |

Рекомендується визнати як дохід |

Визнавати за поточною ринковою ціною при отриманні, використовувати як основу витрат для майбутнього продажу |

|

Layer 2 крос-чейн мостування |

Ні |

Зберігати записи транзакцій в блокчейні та докази витрат на комісії газу |

|

DeFi заставне кредитування (без ліквідації) |

Ні |

Зберігати записи кредитування, розраховувати прибутки та збитки за ціною ліквідації при ліквідації |

|

Винагороди за майнінг ліквідності |

Рекомендується визнати як дохід |

Визнавати за поточною ринковою ціною при отриманні, зважати на розрахунок непостійних втрат |

Як вибрати інструменти для подання декларації по Ethereum? Огляд інструментів податкової звітності ETH для застосування на Тайвані

Для тайванських інвесторів ETH з великою кількістю операцій або діяльністю на кількох платформах, ручне організування даних про прибутки та збитки зазвичай є великим обсягом роботи. Наступні інструменти можуть допомогти інтегрувати торгові записи та розрахувати прибутки і збитки.

Більшість інструментів є міжнародними сервісами, підтримка тайванської податкової системи все ще обмежена, зазвичай використовуються в основному для розрахунку цифр прибутків та збитків. При фактичному поданні звітності все ще потрібно повторно організовувати згідно з тайванським форматом. Крім того, наразі основні інструменти здебільшого мають англійський інтерфейс, ще не мають повної підтримки традиційної китайської мови, використання може вимагати деякого пристосування.

- Koinly: підтримує більшість основних бірж та гаманців, надає API та CSV імпорт, може автоматично організовувати торгові записи та класифікувати як торгівлю, перекази, комісії тощо, зменшуючи ручну роботу з організації. Підтримує FIFO, LIFO та метод середньої вартості, може генерувати звіти про прибутки та збитки та податкові резюме, підходить для користувачів з більшою кількістю операцій або багатоплатформною діяльністю.

- CoinTracker: зосереджений на автоматичній синхронізації та відстеженні портфеля, підтримує API інтеграцію з більшістю бірж, також може імпортувати дані через CSV. Система автоматично розраховує вартість утримання та реалізовані прибутки та збитки, підтримує FIFO та LIFO, підходить для користувачів з відносно простими торговими записами або тих, хто хоче швидко зрозуміти загальний стан активів. Безплатна версія має обмеження на кількість операцій, при збільшенні обсягу торгівлі потрібно оновити план.

- Blockpit (раніше Accointing): надає інтеграцію торгових записів, розрахунок прибутків та збитків та функції податкової звітності, підтримує FIFO та метод середньої вартості. Колишній Accointing вже об'єднаний з Blockpit, функції продовжуються та інтегруються, підходить для сценаріїв середнього обсягу торгівлі. Вихідні дані все ще орієнтовані на міжнародні податкові системи, для тайванської звітності зазвичай потрібна додаткова організація.

- Excel/Google Таблиці: не залежать від сторонніх інструментів, можна безпосередньо імпортувати CSV з бірж, самостійно створювати поля та логіку розрахунків, повністю організовувати дані згідно з потребами тайванської звітності. Підходить для користувачів з невеликою кількістю операцій або тих, хто хоче контролювати повний процес розрахунків, має переваги у контролі формату та гнучкості.

Для звичайних тайванських інвесторів з невеликою кількістю операцій (менше 50 за рік), використання Excel або Google Таблиць для самостійної організації зазвичай більш практичне, ніж платна підписка на сторонні інструменти, оскільки ви можете повністю організовувати дані згідно з форматом тайванської звітності, не потребуючи додаткової конвертації вихідних даних інструментів. Досвідчені користувачі з великим обсягом операцій або крос-чейн діяльністю можуть розглянути інструменти як Koinly для зменшення роботи з організації, але все ще потрібно самостійно перевіряти правильність результатів розрахунків.

Огляд інструментів податкової звітності криптовалют: порівняння застосування на Тайвані та китайського інтерфейсу

|

Інструмент |

Китайський інтерфейс |

Тайванський податковий формат |

Підтримка імпорту BingX |

Підтримувані методи розрахунку |

Вартість |

|

Koinly |

Немає |

Часткова підтримка (може генерувати звіти про прибутки та збитки) |

Потрібне ручне завантаження CSV |

FIFO, LIFO, середня вартість |

Безплатна базова версія, платні плани від $49 USD/рік |

|

CoinTracker |

Немає |

Часткова підтримка |

Потрібне ручне завантаження CSV |

FIFO, LIFO |

Безплатно 25 операцій, платні плани від $59 USD/рік |

|

Blockpit |

Немає |

Часткова підтримка |

Потрібне ручне завантаження CSV |

FIFO, середня вартість |

Безплатна базова версія, платні плани від $79 USD/рік |

|

Excel/Google Таблиці |

Так |

Повна гнучкість (самостійний дизайн) |

Можна безпосередньо імпортувати CSV |

Можна налаштувати (FIFO, LIFO, середня вартість тощо) |

Безплатно |

Як експортувати торгові записи ETH з BingX та підготувати податкові дані?

Китайський інтерфейс BingX значно спрощує роботу з організації записів перед податковою звітністю. Нижче наведено стандартний процес експорту повних торгових записів ETH з BingX, підходить для щоденного ведення записів та річної організації податкової звітності.

- Увійти в аккаунт BingX та перейти на сторінку торгових записів: після входу в BingX перейти до сторінок «Активи» або «Ордери», можна переглянути повну торгову історію особистого аккаунта. Пов'язані з ETH операції включають спотові операції ETH/USDT купівлі-продажу, записи позицій безстрокових ф'ючерсів та комісії за фінансування.

- Вибрати часовий діапазон для експорту: на сторінці торгових записів вибрати функцію «Експорт», встановити часовий діапазон поточного року (1 січня - 31 грудня). Рекомендується експортувати щокварталу як резервну копію, щоб уникнути упущень при обробці великих обсягів даних наприкінці року.

- Завантажити звіт CSV або Excel: BingX підтримує експорт торгових записів у форматі CSV або Excel, зміст включає час операції, напрямок купівлі-продажу, кількість, ціну, комісії та суму угоди. Цей звіт може безпосередньо використовуватися для розрахунку доходу від операцій із майном ETH або імпортуватися в інструменти як Koinly для автоматичної обробки.

- Організувати записи виведення: сторінка «Історія виведення» BingX показує всі записи виведення на зовнішні адреси або тайванські біржі. Зіставте ці записи з доказами переказів з банку як основу для визначення внутрішніх або зарубіжних доходів.

- Зберегти на особистому пристрої: завантажені звіти слід зберігати щонайменше 7 років для можливої подачі до податкового управління при майбутніх аудитах. Рекомендується створювати резервні копії як на особистому комп'ютері, так і в хмарних сервісах, щоб уникнути втрати ключових даних при пошкодженні одного пристрою.

5 ключових моментів, на які слід звернути увагу при поданні декларації по Ethereum

Податкова обробка Ethereum складна через різноманітні сценарії застосування, нижче наведено п'ять ключових моментів, які допоможуть інвесторам знизити ризики та невизначеність при поданні декларацій.

- Ведення повних записів доходів від стейкінгу та DeFi: винагороди за ETH стейкінг, доходи від майнінгу ліквідності, DeFi взаємодії тощо, наразі тайванські податкові інструкції нечіткі, але це не означає, що можна пропустити ведення записів. Рекомендується при кожному отриманні винагород записувати час, кількість та поточну ринкову ціну ETH/USD як основу для майбутнього визнання доходу за ринковою ціною або розрахунку основи витрат. Повні записи набагато легші за післязадньої реконструкції та ефективно знижують суперечки при аудитах.

- Обмін криптовалют не викликає оподаткування, але потрібно відстежувати основу витрат: обмін ETH на інші токени або крос-чейн операції Layer 2 теоретично ще не реалізують прибутки чи збитки, не створюють негайних податкових зобов'язань. Але при майбутньому виведенні розрахунок основи витрат потребує відстеження до початкових витрат на купівлю у фіатній валюті. Якщо проміжок включає кілька обмінів або крос-чейн операцій, повні торгові записи є ключем до розумного розрахунку витрат.

- Ризики запобігання відмиванню грошей при великих виведеннях: при одноразовому виведенні ETH з подальшим переказом фіатної валюти на особистий рахунок понад 500,000 нових тайванських доларів, банк за правилами повинен повідомити Бюро розслідувань Міністерства юстиції. Але менше 500,000 не означає абсолютну безпеку, якщо протягом короткого часу часті депозити-виведення, аномальні суми або підозрілі схеми операцій, також можуть викликати механізми контролю ризиків банку. Підтримання стабільної частоти та сум виведення допомагає зменшити можливість особливої уваги.

- Податкові пільги для зарубіжних доходів не є повністю доступними 7.5 мільйонів: багато інвесторів ETH помилково думають, що зарубіжні прибутки від криптовалют звільняються від податків, поки не перевищують 7.5 мільйонів, але базова прибуткова сума також включає інші статті, такі як конкретні страхові виплати, доходи від операцій з цінними паперами тощо. При плануванні податкових пільг слід спочатку перевірити, скільки простору для пільг вже займають інші статті, а не просто судити за сумою прибутку від ETH.

- Правові ризики неподання декларації вищі за суми доплат: неподання декларації доходів від ETH згідно з законом не лише стикається з доплатами, а й може включати 15% річні пені за прострочення та штрафи від 0.5 до 3 разів. Якщо сума ухилення від податків значна, навіть може включати кримінальну відповідальність. Для високочастотних трейдерів або інвесторів ETH з великими прибутками, чесне декларування та ведення повних записів є найстабільнішим підходом для довгострокової законної участі на ринку.

Висновок: практичні підходи до податкової обробки Ethereum на Тайвані

Сценарії застосування Ethereum більш різноманітні порівняно з простою спотовою торгівлею, від безстрокових ф'ючерсів до стейкінгу та DeFi операцій, різні типи операцій можуть впливати на остаточне податкове визначення. В умовах продовжуваного розвитку відповідних правил на Тайвані більш стабільний підхід полягає у створенні системи ведення записів, яку можна відстежити та яка є послідовною, наприклад, регулярне завантаження торгових записів, єдине використання одного методу розрахунку витрат, повне збереження кожної операції та комісій, і чітке розмежування джерел внутрішніх та зарубіжних доходів. Ці базові дані впливають не лише на розрахунок прибутків та збитків окремих операцій, а й на результати загальної річної декларації, тому чим раніше встановити звички організації, тим менше буде навантаження на подальшу обробку.

Щодо інструментів та процесів, можна розділити роботу за різними потребами: торгові платформи як джерело початкових угод та грошових потоків, сторонні інструменти для організації багатоплатформових або ончейн операційних даних, таблиці для остаточної організації та перевірки згідно з тайванським форматом звітності. Через такий процес можна підтримувати ефективність, забезпечуючи при цьому ясність та перевірюваність структури даних; також резервування часу для організації перед сезоном подачі декларацій може знизити ризики помилок від термінової обробки. Якщо масштаб торгівлі великий або включає кілька типів операцій, також можна заздалегідь обговорити з професіоналами, знайомими з криптоактивами, включити податкову організацію до щоденного управління, а не концентрувати все на одноразовій обробці перед податковою звітністю.

Додаткове читання

- Як купити Ethereum на Тайвані? Рекомендації бірж Ethereum 2026 року та повний посібник з покупки

- Яка платформа має найнижчі комісії для покупки Bitcoin на Тайвані? Порівняння спредів BTC, комісій та ліквідності (2026)

- Як здійснювати арбітраж Ethereum на Тайвані? Порівняння DeFi стратегій та посібник з BingX (2026)

- Яка біржа на Тайвані найкраща для великообсягової торгівлі Ethereum? Повне порівняння та рекомендації комісій платформ та ліквідності (2026)

- Повне порівняння та рекомендації платформ для торгівлі криптовалютними ф'ючерсами на Тайвані (2026): порівняння комісій, ліквідності та безпеки