Mỗi tháng 5 hàng năm là mùa khai báo thuế thu nhập tổng hợp của Đài Loan, với số lượng nhà đầu tư tiền mã hóa tăng dần qua các năm, "tiền mã hóa có cần khai báo thuế không" đã trở thành một trong những câu hỏi được các nhà đầu tư trong cộng đồng crypto quan tâm nhất. Đối với những người nắm giữ dài hạn, hiểu về logic đánh thuế tại thời điểm rút tiền là nền tảng cho việc lập kế hoạch phân bổ tài sản; đối với người dùng giao dịch thường xuyên, cách xử lý thuế còn trực tiếp ảnh hưởng đến lợi nhuận ròng và rủi ro tuân thủ. Giá tiền mã hóa biến động mạnh, lợi nhuận đáng kể, nhưng nếu bỏ qua nghĩa vụ khai báo, chi phí bị cơ quan thuế truy thu thuế và phạt sau này thường vượt quá lợi nhuận đầu tư ban đầu.

Đài Loan vẫn chưa ban hành luật chuyên biệt về quy định thuế tiền mã hóa, cách làm hiện tại là phân loại lợi nhuận giao dịch tiền mã hóa thành "thu nhập từ giao dịch tài sản", xử lý theo Điều 14 Khoản 1 Mục 7 của Luật Thuế thu nhập. Đối với người mới, thắc mắc phổ biến nhất là không biết những hành vi nào sẽ kích hoạt đánh thuế, cách phân biệt thu nhập trong nước và thu nhập nước ngoài, liệu tổn thất có thể bù trừ không; đối với người dùng nâng cao, cần xem xét rủi ro phòng chống rửa tiền khi rút số tiền lớn, giao dịch thường xuyên có được coi là có tính chất kinh doanh hay không, và vấn đề nối tiếp khi luật chuyên biệt về tài sản mã hóa có hiệu lực trong tương lai.

Bài viết này xuất phát từ vị trí pháp lý của tiền mã hóa, giải thích tuần tự về thời điểm đánh thuế, tiêu chuẩn phán đoán thu nhập trong nước và nước ngoài, xử lý thuế của các tình huống giao dịch khác nhau, quy trình khai báo, đồng thời giới thiệu nền tảng giao dịch và công cụ hỗ trợ khai báo thuế phù hợp với nhà đầu tư Đài Loan, giúp bạn xây dựng quy trình khai báo thuế tiền mã hóa ổn định và thực tế. Nội dung bài viết này chỉ mang tính chất tham khảo chung, khi khai báo thực tế vui lòng tham khảo ý kiến kế toán hoặc cơ quan thuế dựa trên tình hình cá nhân để có lời khuyên chuyên nghiệp.

Tóm tắt trọng điểm

- Đài Loan hiện định vị tiền mã hóa là "hàng hóa ảo", lợi nhuận đầu tư được phân loại thành "thu nhập từ giao dịch tài sản", cần khai báo theo Điều 14 Khoản 1 Mục 7 của Luật Thuế thu nhập, không áp dụng quy định miễn thuế giao dịch chứng khoán.

- Thời điểm đánh thuế lấy "chuyển đổi tiền mã hóa thành tiền pháp định và rút về tài khoản ngân hàng" làm điểm kích hoạt, chỉ nắm giữ trong sàn giao dịch hoặc trao đổi giữa các đồng coin chưa thực hiện lãi lỗ, không phát sinh nghĩa vụ thuế ngay lập tức.

- Thu nhập trong nước và thu nhập nước ngoài phán đoán theo "nền tảng rút tiền": rút tiền tại sàn giao dịch Đài Loan (MAX, BitoPro, v.v.) là thu nhập trong nước, hợp nhất vào thuế thu nhập tổng hợp; chuyển khoản từ sàn giao dịch nước ngoài về Đài Loan là thu nhập nước ngoài, áp dụng thuế suất tối thiểu cơ bản (chế độ thuế tối thiểu).

- Thu nhập nước ngoài của mỗi người mỗi năm tổng cộng dưới 1 triệu đồng miễn khai báo, vượt quá thì phải khai báo thuế suất tối thiểu cơ bản, cộng thêm các hạng mục khác sau khi trừ 7,5 triệu đồng (áp dụng cho năm 2026) miễn thuế, chênh lệch tính theo 20% thuế tối thiểu.

- BingX cung cấp giao diện tiếng Trung phồn thể cho giao dịch spot và hợp đồng vĩnh viễn, kết hợp với chức năng xuất báo cáo lãi lỗ đầy đủ, phù hợp cho nhà đầu tư tiền mã hóa Đài Loan làm nền tảng giao dịch và lưu trữ hồ sơ chính.

Tiền mã hóa ở Đài Loan có cần khai báo thuế không? Vị trí pháp lý của tiền mã hóa tại Đài Loan: Từ hàng hóa ảo đến thu nhập giao dịch tài sản

Trước khi hiểu quy tắc khai báo thuế, cần hiểu vị trí pháp lý của tiền mã hóa theo cơ quan chức năng Đài Loan. Ủy ban Giám sát Tài chính từ năm 2013 đã nhiều lần phát hành thông cáo báo chí, định vị tiền mã hóa là "tiền tệ ảo" hoặc "hàng hóa ảo", chứ không phải tiền tệ pháp định hay sản phẩm tài chính. Định vị này trực tiếp quyết định cách đánh thuế: tiền mã hóa không áp dụng quy định miễn thuế thu nhập giao dịch chứng khoán, lợi nhuận đầu tư được coi là "thu nhập từ bán hoặc trao đổi tài sản và quyền lợi", tương tự khái niệm đấu giá đồ cổ hoặc giao dịch vật phẩm ảo trong game online.

Bộ Tài chính đã trình báo cáo bằng văn bản về đánh thuế tiền mã hóa lên Ủy ban Tài chính Viện Lập pháp vào tháng 1 năm 2025, xác nhận thêm rằng lợi nhuận giao dịch tiền mã hóa cá nhân nên áp dụng quy định "thu nhập giao dịch tài sản" theo Điều 14 Khoản 1 Mục 7 của Luật Thuế thu nhập, lấy giá thành giao dịch trừ đi chi phí và phí liên quan để khai báo thu nhập giao dịch tài sản và hợp nhất vào thuế thu nhập tổng hợp. Tính đến ngày 13 tháng 12 năm 2024, cơ quan thuế đã phát hiện số thu nhập tiền tệ ảo khai báo thiếu lên đến 130 triệu đồng, thu bổ sung thuế và phạt vượt quá 34 triệu đồng, cơ quan chức năng đã thiết lập các trường hợp thực thi thực tế.

Về mặt thuế, áp dụng "phương pháp tính kết thúc" để tính lãi lỗ, có nghĩa là khi tiền mã hóa được chuyển đổi trở lại tiền pháp định (đồng Đài Loan hoặc ngoại tệ) mới được coi là thực hiện lãi lỗ. Nói cách khác, nếu tiền vẫn nằm trong sàn giao dịch, dù giá trị sổ sách tăng bao nhiêu hay trao đổi giữa các token khác nhau, đều chưa phát sinh nghĩa vụ thuế. Chỉ khi rút tiền mã hóa về tài khoản ngân hàng cá nhân và hoàn thành chuyển đổi tiền pháp định, mới cần tính vào khai báo thu nhập năm đó.

Thu nhập trong nước vs. Thu nhập nước ngoài phân biệt như thế nào? Phán đoán theo kênh rút tiền mã hóa

Xác định giao dịch tiền mã hóa thuộc thu nhập trong nước hay nước ngoài là bước đầu tiên trước khi tính thuế. Luật thuế Đài Loan xử lý hai loại này rất khác biệt, thu nhập trong nước hợp nhất vào thuế thu nhập tổng hợp, áp dụng thuế suất lũy tiến cá nhân, thu nhập nước ngoài áp dụng thuế suất tối thiểu cơ bản (chế độ thuế tối thiểu), hưởng mức miễn thuế tương đối rộng rãi.

1. Thu nhập trong nước: Rút tiền tại sàn giao dịch Đài Loan

Sử dụng sàn giao dịch tuân thủ Đài Loan như MAX, BitoPro để chuyển đổi tiền mã hóa thành đồng Đài Loan và chuyển vào tài khoản ngân hàng cá nhân, lợi nhuận này sẽ được coi là "thu nhập trong nước", áp dụng quy định thuế thu nhập tổng hợp cá nhân. Sàn giao dịch tuân thủ Đài Loan tuân theo thực danh và luật phòng chống rửa tiền, hồ sơ giao dịch đầy đủ, cơ quan thuế có thể điều tra dữ liệu giao dịch của người cụ thể theo Điều 30 Luật Thu thuế. Cách tính thu nhập trong nước:

Thu nhập giao dịch tài sản trong nước = Số tiền bán tiền mã hóa − Chi phí mua + Phí giao dịch

Thu nhập tính được sẽ hợp nhất vào tổng thu nhập tổng hợp cá nhân năm, áp dụng thuế suất lũy tiến (5% đến 40%). Đối với nhà đầu tư có lợi nhuận không lớn, ngưỡng thuế suất thấp của thu nhập trong nước tương đối thân thiện; nhưng đối với nhóm thu nhập cao, mức trần thuế suất lũy tiến 40% rõ ràng cao hơn chế độ thuế tối thiểu của thu nhập nước ngoài.

2. Thu nhập nước ngoài: Chuyển khoản từ sàn giao dịch nước ngoài về Đài Loan

Nếu sử dụng sàn giao dịch nước ngoài để giao dịch tiền mã hóa và chuyển lợi nhuận thành USD hoặc stablecoin, sau đó chuyển khoản về tài khoản ngân hàng ngoại tệ Đài Loan, khoản thu nhập này sẽ được coi là "thu nhập nước ngoài". Thu nhập nước ngoài không hợp nhất vào thuế thu nhập tổng hợp mà áp dụng Điều lệ Thuế suất tối thiểu cơ bản. Khi chuyển tiền về, ngân hàng sẽ yêu cầu điền tính chất chuyển khoản, khuyến nghị khai báo "268 Bán tài sản ảo nước ngoài" để thuận tiện phân loại là thu nhập nước ngoài khi khai báo thuế sau này.

Mức miễn thuế của thu nhập nước ngoài tương đối rộng rãi. Thu nhập nước ngoài của mỗi người mỗi năm tổng cộng dưới 1 triệu đồng miễn khai báo, vượt quá 1 triệu đồng phải khai báo thuế suất tối thiểu cơ bản. Số thuế tối thiểu cơ bản sau khi trừ 7,5 triệu đồng (áp dụng năm 2026) tính theo 20%. Nếu thuế tối thiểu cơ bản lớn hơn thuế thu nhập tổng hợp thì phải đóng bổ sung chênh lệch; nếu thuế thu nhập tổng hợp lớn hơn hoặc bằng thuế tối thiểu cơ bản thì miễn đóng thuế tối thiểu cơ bản. Cần lưu ý rằng số thuế tối thiểu cơ bản ngoài thu nhập nước ngoài còn bao gồm các hạng mục như bảo hiểm đặc biệt, thu nhập giao dịch chứng khoán có giá trị, v.v., khi tính không gian miễn thuế cần xem xét tổng thể.

Tiền mã hóa trong tình huống nào cần khai báo thuế? Tổng hợp các tình huống giao dịch phổ biến

Các loại giao dịch tiền mã hóa khác nhau có cách xử lý thuế hơi khác biệt, dưới đây tổng hợp một số tình huống phổ biến về phán đoán đánh thuế, giúp nhà đầu tư xây dựng nhận thức thuế đầy đủ.

- Lợi nhuận giao dịch spot rút tiền: Tình huống phổ biến nhất là mua tiền mã hóa sau khi giá tăng, bán để thực hiện lợi nhuận và rút về tài khoản ngân hàng. Lợi nhuận này thuộc thu nhập giao dịch tài sản, phán đoán là thu nhập trong nước hay nước ngoài theo kênh rút tiền. Khuyến nghị tải xuống hồ sơ giao dịch đầy đủ (bao gồm thời gian mua, giá, số lượng và phí giao dịch) làm căn cứ chi phí; nếu mua nhiều lần có thể áp dụng phương pháp FIFO hoặc chi phí trung bình, nhưng cùng năm nên duy trì nhất quán.

- Giao dịch hợp đồng và giao dịch đòn bẩy: Lợi nhuận từ giao dịch hợp đồng và đòn bẩy cũng thuộc thu nhập giao dịch tài sản. Do liên quan đến cơ chế ký quỹ, phí tài trợ và cưỡng chế đóng lệnh, cách tính khác với spot, thực tế thường sử dụng trực tiếp báo cáo lãi lỗ từ nền tảng. Giao dịch qua nền tảng nước ngoài và chuyển tiền về Đài Loan thường được phân loại là thu nhập nước ngoài.

- Hoán đổi giữa các coin: Hoán đổi một loại tiền mã hóa thành loại khác trong sàn giao dịch, trước khi chuyển thành tiền pháp định thường được coi là lãi lỗ chưa thực hiện. Thực tế thường không cần khai báo ngay, nhưng khuyến nghị lưu hồ sơ giao dịch để tính cơ sở chi phí đầy đủ khi rút tiền sau này.

- Thu nhập từ staking và tài chính: Phần thưởng nhận được từstaking tiền mã hóa qua sàn giao dịch hoặc giao thức on-chain hiện chưa có hướng dẫn thuế rõ ràng tại Đài Loan. Cách làm thận trọng là ghi nhận theo giá thị trường khi nhận thưởng; cách khác là trì hoãn đến khi rút tiền mới tính vào, cách xử lý thực tế có thể tham khảo ý kiến kế toán theo tình huống.

- Thu nhập airdrop và đào coin: Token airdrop từ dự án hoặc phần thưởngđào coin, tính chất gần với nhận tài sản vô thưởng vô phạt, khi nhận có thể cần ghi nhận theo giá thị trường làm thu nhập. Sau này khi bán, lấy giá thị trường đã ghi nhận làm cơ sở chi phí để tính lãi lỗ giao dịch tài sản.

- Arbitrage và giao dịch thường xuyên: Nếu cá nhân thường xuyên mua bán tiền mã hóa và quy mô giao dịch đạt mức độ nhất định, có thể được coi là có tính chất kinh doanh, cần đăng ký kinh doanh và đóng thuế kinh doanh. Tại Đài Loan, cá nhân bán hàng hóa ảo trong nước, doanh thu bán hàng tháng đạt 80.000 đồng Đài Loan cần đăng ký thuế; nếu lấy mua bán tiền mã hóa làm nghiệp vụ chính, doanh thu bán hàng tháng đạt 40.000 đồng có thể được coi là giao dịch thường xuyên.

So sánh phán đoán đánh thuế các tình huống giao dịch tiền mã hóa phổ biến

|

Hạng mục |

Thu nhập trong nước |

Thu nhập nước ngoài |

|

Điều kiện kích hoạt |

Qua sàn giao dịch Đài Loan chuyển tiền mã hóa thành đồng Đài Loan và rút tiền |

Giao dịch qua nền tảng nước ngoài và chuyển tiền bằng ngoại tệ về Đài Loan |

|

Chế độ thuế áp dụng |

Thuế thu nhập tổng hợp cá nhân (thu nhập giao dịch tài sản) |

Số thuế tối thiểu cơ bản (chế độ thuế tối thiểu) |

|

Thuế suất |

Thuế suất lũy tiến 5% đến 40% |

Số thuế tối thiểu cơ bản vượt 7,5 triệu đồng, áp dụng 20% |

|

Ngưỡng khai báo |

Không có ngưỡng, có thu nhập là phải khai báo |

Thu nhập nước ngoài dưới 1 triệu đồng thường miễn khai báo |

|

Bù trừ tổn thất |

Có thể khai báo tổn thất giao dịch tài sản và chuyển tiếp 3 năm |

Cần có tài liệu chứng minh đầy đủ, thực tế khó ghi nhận |

|

Độ khó kiểm tra |

Hồ sơ giao dịch tập trung, dễ sắp xếp và giải thích |

Hồ sơ giao dịch phân tán, cần tự sắp xếp và chứng minh |

Công cụ khai báo thuế tiền mã hóa chọn như thế nào? Tổng hợp công cụ khai báo thuế tiền mã hóa áp dụng tại Đài Loan

Đối với nhà đầu tư tiền mã hóa Đài Loan có số lượng giao dịch nhiều hoặc hoạt động trên nhiều nền tảng, khối lượng công việc sắp xếp dữ liệu lãi lỗ thủ công thường không nhỏ. Các công cụ sau có thể hỗ trợ tích hợp hồ sơ giao dịch và tính lãi lỗ.

Đa số công cụ là dịch vụ quốc tế, hỗ trợ cho chế độ thuế Đài Loan vẫn có hạn, thường chủ yếu dùng để tính số liệu lãi lỗ. Khi khai báo thực tế, vẫn cần sắp xếp lại theo định dạng Đài Loan. Ngoài ra, các công cụ chủ lưu hiện tại đa phần có giao diện tiếng Anh, cũng chưa có hỗ trợ tiếng Trung phồn thể đầy đủ, việc sử dụng có thể cần thích nghi một chút.

- Koinly:Hỗ trợ đa số sàn giao dịch và ví chính, cung cấp cách nhập API và CSV, có thể tự động sắp xếp hồ sơ giao dịch và phân loại thành giao dịch, chuyển khoản, phí giao dịch, v.v., giảm gánh nặng sắp xếp thủ công. Hỗ trợ FIFO, LIFO và phương pháp chi phí trung bình, có thể tạo báo cáo lãi lỗ và tóm tắt thuế, phù hợp với người dùng có nhiều giao dịch hoặc hoạt động trên nhiều nền tảng.

- CoinTracker:Lấy đồng bộ tự động và theo dõi danh mục đầu tư làm trọng tâm, hỗ trợ kết nối API đa số sàn giao dịch, cũng có thể nhập dữ liệu qua CSV. Hệ thống sẽ tự động tính chi phí nắm giữ và lãi lỗ đã thực hiện, hỗ trợ FIFO và LIFO, phù hợp với người dùng có hồ sơ giao dịch tương đối đơn giản hoặc muốn nhanh chóng nắm bắt tình hình tài sản tổng thể. Phiên bản miễn phí có giới hạn số lượng giao dịch, khi khối lượng giao dịch tăng cần nâng cấp gói.

- Blockpit (trước đây là Accointing) :Cung cấp tích hợp hồ sơ giao dịch, tính lãi lỗ và chức năng báo cáo thuế, hỗ trợ FIFO và phương pháp chi phí trung bình. Accointing cũ đã sáp nhập vào Blockpit, chức năng tiếp tục và tích hợp, phù hợp với tình huống giao dịch vừa phải. Xuất ra vẫn chủ yếu theo chế độ thuế quốc tế, khi khai báo Đài Loan thường cần sắp xếp lại.

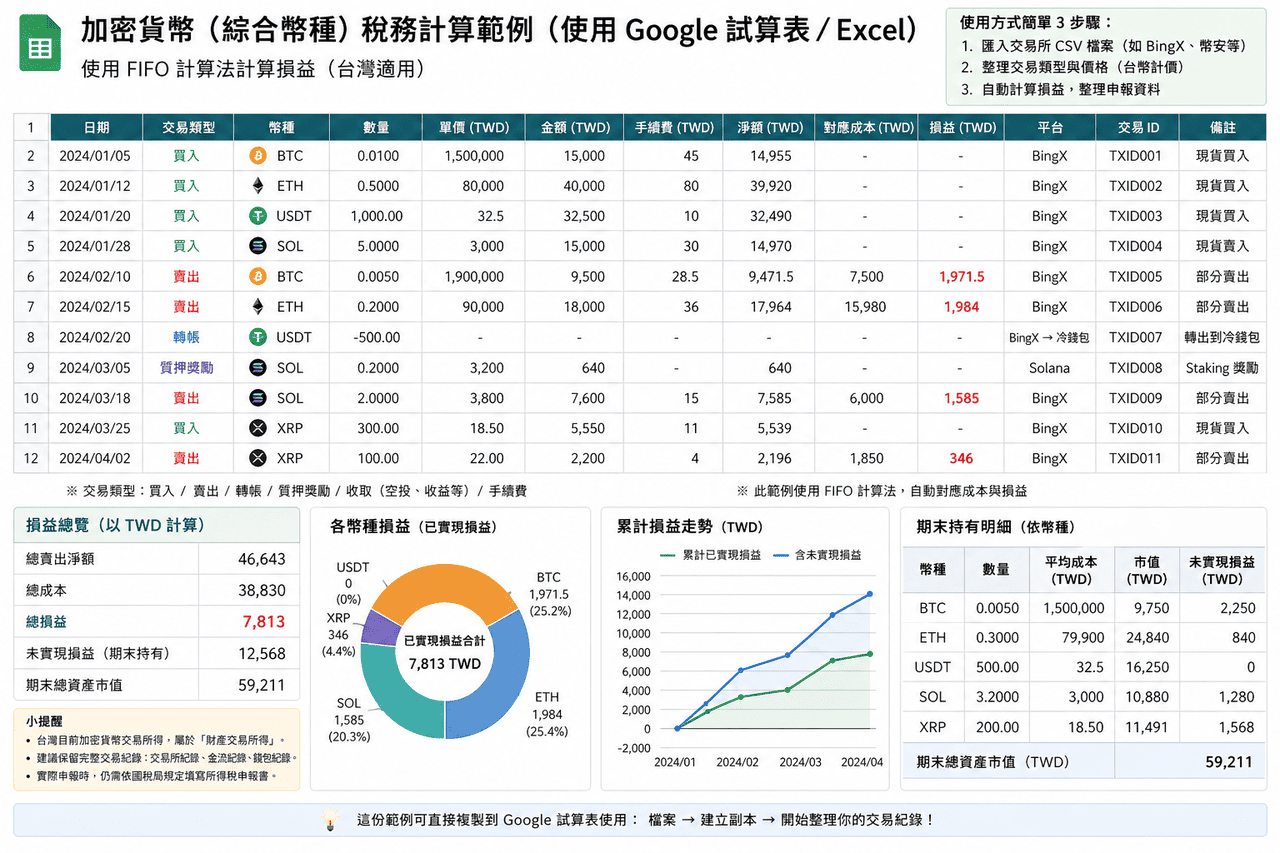

- Excel/Google Sheets:Không phụ thuộc công cụ bên thứ ba, có thể nhập trực tiếp CSV từ sàn giao dịch, tự xây dựng trường và logic tính toán, hoàn toàn theo yêu cầu khai báo Đài Loan để sắp xếp dữ liệu. Phù hợp với người dùng có ít giao dịch hoặc muốn nắm bắt toàn bộ quá trình tính toán, có ưu thế về kiểm soát định dạng và tính linh hoạt.

Đối với nhà đầu tư Đài Loan thông thường có ít giao dịch (dưới 50 lệnh/năm), sử dụng Excel hoặc Google Sheets tự sắp xếp thường thực tế hơn so với đăng ký trả phí công cụ bên thứ ba, vì bạn có thể hoàn toàn sắp xếp dữ liệu theo định dạng yêu cầu khai báo Đài Loan mà không cần chuyển đổi thêm định dạng xuất từ công cụ. Người dùng nâng cao có khối lượng giao dịch lớn hoặc hoạt động đa chuỗi có thể cân nhắc Koinly, v.v. để giảm khối lượng công việc sắp xếp, nhưng vẫn cần tự kiểm tra tính chính xác của kết quả tính toán.

Tổng quan công cụ khai báo thuế tiền mã hóa: So sánh áp dụng tại Đài Loan và giao diện tiếng Trung

|

Công cụ |

Giao diện tiếng Trung phồn thể |

Định dạng thuế Đài Loan |

Hỗ trợ nhập BingX |

Phương pháp tính hỗ trợ |

Chi phí |

|

Koinly |

Không |

Hỗ trợ một phần (có thể tạo báo cáo lãi lỗ) |

Cần tải CSV thủ công |

FIFO, LIFO, chi phí trung bình |

Phiên bản cơ bản miễn phí, gói trả phí từ khoảng $49 USD/năm |

|

CoinTracker |

Không |

Hỗ trợ một phần |

Cần tải CSV thủ công |

FIFO, LIFO |

Miễn phí 25 giao dịch, gói trả phí từ khoảng $59 USD/năm |

|

Blockpit |

Không |

Hỗ trợ một phần |

Cần tải CSV thủ công |

FIFO, chi phí trung bình |

Phiên bản cơ bản miễn phí, gói trả phí từ khoảng $79 USD/năm |

|

Excel/Google Sheets |

Có |

Hoàn toàn linh hoạt (tự thiết kế) |

Có thể nhập CSV trực tiếp |

Có thể tự định (FIFO, LIFO, chi phí trung bình, v.v.) |

Miễn phí |

Cách xuất hồ sơ giao dịch tiền mã hóa tại BingX và chuẩn bị tài liệu khai báo thuế

Giao diện tiếng Trung phồn thể của BingX giúp công việc sắp xếp hồ sơ trước khi khai báo thuế đơn giản hóa đáng kể. Dưới đây là quy trình tiêu chuẩn để xuất hồ sơ giao dịch tiền mã hóa đầy đủ từ BingX, áp dụng cho việc ghi chép liên tục hàng ngày và sắp xếp khai báo thuế hàng năm.

- Đăng nhập tài khoản BingX và vào trang hồ sơ giao dịch:Sau khi đăng nhập BingX, đến trang "Tài sản" hoặc "Đơn hàng" có thể xem lịch sử giao dịch đầy đủ của tài khoản cá nhân. Bao gồm mua bán spot, nắm giữ hợp đồng vĩnh viễn và hồ sơ phí tài trợ.

- Chọn phạm vi thời gian xuất:Tại trang hồ sơ giao dịch chọn chức năng "Xuất", thiết lập phạm vi thời gian năm đó (1 tháng 1 đến 31 tháng 12). Khuyến nghị xuất mỗi quý một lần để sao lưu, tránh xử lý một lần lượng dữ liệu lớn vào cuối năm và bỏ sót.

- Tải xuống báo cáo CSV hoặc Excel:BingX hỗ trợ xuất hồ sơ giao dịch dưới định dạng CSV hoặc Excel, nội dung bao gồm thời gian giao dịch, hướng mua bán, số lượng, giá, phí giao dịch và số tiền thành công. Báo cáo này có thể sử dụng trực tiếp để tính thu nhập giao dịch tài sản tiền mã hóa hoặc nhập vào Koinly, v.v. để xử lý tự động.

- Sắp xếp hồ sơ rút tiền:Trang "Lịch sử rút" của BingX hiển thị tất cả hồ sơ rút tiền đến địa chỉ ngoài hoặc sàn giao dịch Đài Loan. Đối chiếu những hồ sơ này với chứng từ chuyển khoản phía ngân hàng làm căn cứ phán đoán thu nhập trong nước hay nước ngoài.

- Sao lưu về thiết bị cá nhân:Báo cáo đã tải xuống nên lưu giữ ít nhất 7 năm để cung cấp khi cơ quan thuế kiểm tra sau này. Khuyến nghị sao lưu đồng thời vào máy tính cá nhân và dịch vụ đám mây, tránh mất dữ liệu quan trọng khi một thiết bị hỏng.

5 điểm trọng tâm cần chú ý khi khai báo thuế tiền mã hóa

Sau khi hiểu nguyên tắc đánh thuế cơ bản, trong thực tế vận hành còn có một số chi tiết dễ bỏ sót có thể trực tiếp ảnh hưởng đến kết quả khai báo và rủi ro bị kiểm tra sau này. Dưới đây tổng hợp năm điểm trọng tâm.

- Hồ sơ giao dịch tiền mã hóa cần chủ động lưu giữ:Sàn giao dịch Đài Loan hiện không bắt buộc báo cáo chi tiết tài sản hàng năm của người dùng cho cơ quan thuế, sàn giao dịch nước ngoài càng không thuộc phạm vi quản lý trực tiếp của cơ quan thuế Đài Loan. Nhà đầu tư phải tự tải xuống và lưu giữ hồ sơ giao dịch đầy đủ, chứng từ rút tiền và chứng minh chuyển khoản ngân hàng. Khuyến nghị sao lưu định kỳ mỗi quý hoặc mỗi năm, tránh mất dữ liệu quan trọng khi chính sách sàn giao dịch thay đổi hoặc tài khoản bất thường.

- Hoán đổi giữa các coin không kích hoạt đánh thuế, nhưng vẫn cần ghi chép:Hoán đổi một loại tiền mã hóa thành loại khác trong sàn giao dịch chưa thực hiện lãi lỗ, không phát sinh nghĩa vụ thuế ngay lập tức. Nhưng khi rút tiền sau này cần tính cơ sở chi phí, cần truy xuất về chi phí mua tiền pháp định ban đầu. Nếu trung gian qua nhiều lần hoán đổi giữa các coin, hồ sơ giao dịch đầy đủ là chìa khóa để tính chi phí hợp lý.

- Rủi ro phòng chống rửa tiền khi rút số tiền lớn:Khi rút một lần vượt quá 500.000 đồng Đài Loan, ngân hàng theo quy định phải thông báo cho Cục Điều tra Bộ Pháp vụ. Nhưng dưới 500.000 đồng không có nghĩa là hoàn toàn an toàn, nếu nạp rút thường xuyên trong thời gian ngắn, số tiền bất thường hoặc mô hình giao dịch khả nghi, vẫn có thể kích hoạt cơ chế kiểm soát rủi ro của ngân hàng. Duy trì tần suất và số tiền rút ổn định, giảm đặc điểm giao dịch bất thường, giúp giảm khả năng bị quan tâm đặc biệt.

- Mức miễn thuế thu nhập nước ngoài không phải toàn bộ 7,5 triệu có thể sử dụng:Nhiều nhà đầu tư hiểu lầm rằng lợi nhuận tiền mã hóa nước ngoài chỉ cần không vượt quá 7,5 triệu đồng là miễn thuế, nhưng số thuế tối thiểu cơ bản còn bao gồm các hạng mục khác, ví dụ như bảo hiểm đặc biệt, thu nhập giao dịch chứng khoán có giá trị, số tiền tặng phi tiền mặt, v.v. Khi lập kế hoạch tiết kiệm thuế, nên kiểm tra trước các hạng mục khác đã chiếm bao nhiêu không gian miễn thuế, chứ không chỉ phán đoán đơn thuần theo số tiền lợi nhuận tiền mã hóa.

- Rủi ro pháp lý của việc không khai báo cao hơn số tiền đóng thuế bổ sung:Không khai báo thu nhập tiền mã hóa theo luật định, không chỉ phải đóng thuế bổ sung mà còn có thể bị cộng thêm lãi suất chậm nộp 15%/năm và phạt 0,5 đến 3 lần. Nếu số tiền trốn thuế lớn, thậm chí có thể liên quan đến trách nhiệm hình sự. Khai báo trung thực và lưu giữ hồ sơ đầy đủ là cách làm ổn định nhất để tham gia thị trường tiền mã hóa lâu dài.

Kết luận: Thực hành thực tế về giao dịch tiền mã hóa và sắp xếp thuế

Tiền mã hóa tại Đài Loan tuy chưa có luật chuyên biệt, nhưng luật thuế hiện hành đã có thể đánh thuế tài sản ảo, việc khai báo và kiểm tra thực tế cũng dần tăng lên. Đối với nhà đầu tư, hiểu nguyên tắc đánh thuế cơ bản, phân biệt nguồn thu nhập trong nước và nước ngoài, đồng thời lưu giữ hồ sơ giao dịch đầy đủ và có thể truy xuất, là nền tảng quan trọng để tham gia thị trường lâu dài. Thay vì tập trung sắp xếp trước khi khai báo thuế, không như xây dựng cách ghi chép nhất quán trong giao dịch hàng ngày, ví dụ định kỳ tải xuống dữ liệu giao dịch, thống nhất phương pháp tính chi phí, ghi chép đầy đủ mỗi giao dịch và phí giao dịch, giúp tính lãi lỗ và khai báo sau này có căn cứ hơn.

Về công cụ và quy trình, cách làm thực tế hơn là phân công theo mục đích: nền tảng giao dịch cung cấp dữ liệu gốc về thành giao và luồng tiền, công cụ bên thứ ba có thể hỗ trợ sắp xếp nhiều nền tảng hoặc hoạt động on-chain, bảng tính dùng để sắp xếp cuối cùng và kiểm tra theo định dạng khai báo Đài Loan. Qua cấu trúc như vậy có thể duy trì hiệu quả đồng thời làm cho dữ liệu đầy đủ và nhất quán hơn; nếu quy mô giao dịch lớn hoặc liên quan nhiều tình huống hoạt động, cũng có thể sớm thảo luận với chuyên gia quen thuộc tài sản mã hóa, đưa sắp xếp thuế vào quản lý hàng ngày thay vì tập trung xử lý trước khi khai báo thuế.

Đọc liên quan

- Mua Bitcoin ở Đài Loan nền tảng nào phí giao dịch thấp nhất? So sánh chênh lệch giá, phí giao dịch và thanh khoản BTC (2026)

- So sánh đầy đủ và khuyến nghị nền tảng giao dịch hợp đồng tiền mã hóa Đài Loan (2026): So sánh phí giao dịch, thanh khoản và tính bảo mật

- So sánh đầy đủ nạp rút tiền pháp định tiền mã hóa Đài Loan: Nền tảng nào nạp rẻ nhất, rút nhanh nhất? (2026)

- Đánh giá tổng hợp sàn giao dịch tiền mã hóa Đài Loan: So sánh đầy đủ khuyến mãi đăng ký người mới, phí VIP và hỗ trợ tiếng Trung (2026)

- Sàn giao dịch Đài Loan vs. Sàn giao dịch quốc tế: Làm thế nào chọn nền tảng giao dịch tiền mã hóa phù hợp với bạn?