Ethereum (ETH) là tài sản mã hóa có vốn hóa thị trường lớn thứ hai sau Bitcoin, từ lâu đã là một trong những nắm giữ cốt lõi của các nhà đầu tư Việt Nam. Với việc Ethereum chuyển sang cơ chế Proof of Stake, phạm vi ứng dụng của ETH đã mở rộng từ việc chỉ nắm giữ token đơn thuần sang các tình huống đa dạng như thu nhập từ staking, sử dụng mạng Layer 2, cho vay và khai thác thanh khoản. Mỗi hoạt động có thể liên quan đến việc xử lý thuế khác nhau, khiến việc lập kế hoạch thuế của các nhà đầu tư ETH phức tạp hơn so với tiền mã hóa thông thường.

Việt Nam chưa ban hành luật chuyên biệt về quy định thuế đối với tiền mã hóa, Ethereum cũng như các loại tiền ảo khác không mang tính chất chứng khoán được phân loại là "thu nhập từ giao dịch tài sản", được xử lý theo điều 14 khoản 1 mục 7 của Luật Thuế thu nhập. Đối với những nhà đầu tư chỉ mua bán ETH spot, việc xử lý thuế tương đối đơn giản; nhưng nếu liên quan đến staking và các hoạt động DeFi, hướng dẫn của quy định hiện hành cho những tình huống này vẫn chưa đầy đủ, trên thực tế chủ yếu được xử lý theo nguyên tắc kế toán tương tự.

Bài viết này bắt đầu từ định vị pháp lý của Ethereum, lần lượt giải thích thời điểm đánh thuế ETH, phân biệt thu nhập trong nước và nước ngoài, cách xử lý thu nhập từ Staking và tài chính phi tập trung (DeFi) quy trình khai báo, đồng thời giới thiệu các nền tảng giao dịch và công cụ hỗ trợ khai thuế phù hợp với nhà đầu tư ETH, giúp bạn xây dựng một quy trình khai thuế ETH ổn định và thực tế. Nội dung bài viết này chỉ mang tính chất tham khảo chung, việc khai báo thực tế vui lòng tham khảo kế toán hoặc cơ quan thuế dựa trên tình hình cá nhân để có lời khuyên chuyên nghiệp.

Tóm tắt trọng điểm

- Ethereum tại Việt Nam được phân loại là "tiền ảo không mang tính chất chứng khoán", lợi nhuận đầu tư thuộc "thu nhập từ giao dịch tài sản", cần khai báo theo điều 14 khoản 1 mục 7 của luật thuế thu nhập, không áp dụng quy định miễn thuế giao dịch chứng khoán.

- Thời điểm đánh thuế được kích hoạt khi "ETH chuyển đổi thành tiền pháp định và rút về tài khoản ngân hàng", chỉ nắm giữ ETH trong ví hoặc sàn giao dịch, hoặc thực hiện chuyển đổi giữa các đồng coin, vẫn chưa thực hiện lãi lỗ.

- Phần thưởng ETH staking, khai thác thanh khoản, thu nhập DeFi hiện tại chưa có hướng dẫn thuế rõ ràng, cách làm thận trọng là ghi nhận làm thu nhập theo giá thị trường tại thời điểm nhận, và sử dụng giá thị trường đó làm cơ sở chi phí khi bán trong tương lai.

- Thu nhập trong nước (thông qua sàn giao dịch Việt Nam chuyển ETH thành VND rút tiền) được tính vào thuế thu nhập tổng hợp, thu nhập nước ngoài (thông qua nền tảng nước ngoài chuyển tiền về Việt Nam) áp dụng chế độ thuế thu nhập tối thiểu, thu nhập nước ngoài dưới 100 triệu đồng được miễn khai báo.

- BingX cung cấp giao diện tiếng Việt cho giao dịch ETH spot và hợp đồng vĩnh viễn, kết hợp với chức năng xuất báo cáo lãi lỗ hoàn chỉnh, phù hợp làm nền tảng giao dịch và lưu trữ hồ sơ chính cho nhà đầu tư ETH Việt Nam.

Ethereum có phải khai thuế tại Việt Nam không? Định vị pháp lý của Ethereum tại Việt Nam: Tiền ảo không mang tính chất chứng khoán

Trước khi hiểu các quy tắc khai thuế, cần hiểu định vị pháp lý của Ethereum bởi cơ quan quản lý Việt Nam. Ủy ban giám sát tài chính phân loại ETH cùng với Bitcoin và các loại tiền mã hóa chính thống khác là "tiền ảo không mang tính chất chứng khoán". Định vị này trực tiếp quyết định cách đánh thuế ETH: không áp dụng quy định miễn thuế thu nhập từ giao dịch chứng khoán, lợi nhuận đầu tư được coi là "thu nhập từ bán hoặc trao đổi tài sản và quyền lợi", cần khai báo vào thuế thu nhập tổng hợp hoặc thuế thu nhập tối thiểu theo quy định có liên quan của luật thuế thu nhập.

Bộ Tài chính vào tháng 1 năm 2025 đã trình báo cáo bằng văn bản về đánh thuế tiền mã hóa lên Ủy ban Tài chính Quốc hội, xác nhận lợi nhuận giao dịch tiền mã hóa cá nhân nên được xử lý theo quy định "thu nhập từ giao dịch tài sản" điều 14 khoản 1 mục 7 của Luật Thuế thu nhập, lấy giá thành giao tại thời điểm giao dịch trừ đi chi phí và phí tương quan sau đó số dư còn lại làm thu nhập chịu thuế. Tính đến ngày 13 tháng 12 năm 2024, cơ quan thuế đã phát hiện số tiền thu nhập từ tiền ảo bị bỏ sót khai báo đạt 1,3 tỷ đồng, thu bổ sung thuế và phạt vượt quá 34 triệu đồng, cơ quan quản lý đã thiết lập các trường hợp thực thi thực tế.

Pháp luật thuế áp dụng "phương pháp thanh toán ra khỏi thị trường" để tính lãi lỗ của ETH, nghĩa là khi Ethereum chuyển đổi trở lại tiền pháp định (VND hoặc ngoại tệ) thì mới coi là thực hiện lãi lỗ. Nói cách khác, nếu ETH vẫn ở lại trong sàn giao dịch hoặc ví cá nhân, bất kể giá trị sổ sách tăng bao nhiêu, hoặc thực hiện chuyển đổi giữa các token khác nhau, đều chưa phát sinh nghĩa vụ thuế. Chỉ khi rút ETH về tài khoản ngân hàng cá nhân và hoàn thành chuyển đổi tiền pháp định, mới cần tính vào khai báo thu nhập năm đó.

Thu nhập trong nước vs. Thu nhập nước ngoài được phân biệt như thế nào? Xét theo kênh rút tiền ETH

Việc đánh thuế Ethereum giống như các loại tiền mã hóa khác, tùy thuộc vào "nền tảng rút tiền" để quyết định thuộc thu nhập trong nước hay nước ngoài. Hai loại này áp dụng chế độ thuế rất khác biệt, thu nhập trong nước được tính vào thuế thu nhập tổng hợp theo thuế suất lũy tiến, thu nhập nước ngoài áp dụng chế độ thuế thu nhập tối thiểu, có mức miễn thuế tương đối rộng rãi. Đối với nhà đầu tư ETH, việc lựa chọn quyết định kênh rút tiền, về cơ bản cũng là một phần của lập kế hoạch thuế.

1. Thu nhập trong nước: Rút tiền qua sàn giao dịch Việt Nam

Sử dụng các sàn giao dịch tuân thủ Việt Nam như MAX, BitoPro để chuyển đổi ETH thành VND và chuyển vào tài khoản ngân hàng VND cá nhân, khoản lợi nhuận này sẽ được coi là "thu nhập trong nước", áp dụng quy định thuế thu nhập tổng hợp cá nhân. Các sàn giao dịch tuân thủ Việt Nam tuân theo chế độ thực danh và luật chống rửa tiền, hồ sơ giao dịch đầy đủ, cơ quan thuế có thể tra cứu dữ liệu giao dịch của người cụ thể theo điều 30 của Luật Thu thập thuế. Cách tính thu nhập trong nước là:

Thu nhập từ giao dịch tài sản trong nước = Số tiền bán ETH − Chi phí mua − Phí giao dịch

Thu nhập được tính sau khi tính toán được đưa vào tổng thu nhập tổng hợp cá nhân năm, đánh thuế theo thuế suất lũy tiến (5% đến 40%). Đối với nhà đầ tư ETH có lợi nhuận không lớn, ngưỡng thuế suất thấp của thu nhập trong nước tương đối thân thiện; nhưng đối với nhóm thu nhập cao, mức trần thuế suất lũy tiến 40% rõ ràng cao hơn chế độ thuế tối thiểu của thu nhập nước ngoài.

2. Thu nhập nước ngoài: Chuyển tiền về Việt Nam từ nền tảng nước ngoài

Nếu sử dụng sàn giao dịch nước ngoài để giao dịch ETH và chuyển đổi lợi nhuận thành USD hoặc stablecoin sau đó, bằng cách chuyển tiền điện tử chuyển vào tài khoản ngân hàng ngoại tệ Việt Nam, khoản thu nhập này sẽ được coi là "thu nhập nước ngoài". Thu nhập nước ngoài không được tính vào thuế thu nhập tổng hợp, mà áp dụng Điều lệ Thuế thu nhập tối thiểu. Khi chuyển tiền về, ngân hàng sẽ yêu cầu điền tính chất chuyển tiền, khuyến khích khai báo "268 Bán tài sản ảo nước ngoài" để thuận tiện cho việc phân loại làm thu nhập nước ngoài khi khai thuế sau này.

Mức miễn thuế của thu nhập nước ngoài tương đối rộng rãi. Thu nhập nước ngoài tổng hợp của mỗi người mỗi năm dưới 100 triệu đồng được miễn khai báo, trên 100 triệu đồng thì phải khai báo thuế thu nhập tối thiểu. Số thuế tối thiểu khấu trừ 750 triệu đồng (áp dụng năm 2026) sau đó chênh lệch, tính theo 20% làm thuế tối thiểu. Nếu thuế tối thiểu lớn hơn thuế thu nhập tổng hợp, thì cần đóng bù chênh lệch; nếu thuế thu nhập tổng hợp lớn hơn hoặc bằng thuế tối thiểu, thì miễn đóng thuế tối thiểu. Cần lưu ý rằng, số thuế tối thiểu ngoài thu nhập nước ngoài còn bao gồm các khoản bảo hiểm cụ thể, thu nhập từ giao dịch chứng khoán có giá trị và các mục khác, khi tính toán không gian miễn thuế nên xem xét đồng thời.

Giao dịch ETH khi nào cần khai thuế? Tổng hợp tình huống thường gặp

Các ứng dụng đa dạng của hệ sinh thái Ethereum khiến việc xử lý thuế của ETH phức tạp hơn tiền mã hóa thông thường, từ mua bán spot, staking đến các hoạt động DeFi, mỗi hoạt động đều có thể ảnh hưởng đến tính toán lãi lỗ cuối cùng. Mặc dù luật thuế Việt Nam hiện tại vẫn chưa có hướng dẫn rõ ràng cho một số tình huống, nhưng nguyên tắc xử lý thận trọng vẫn có thể giảm nguy cơ tranh chấp khi bị kiểm tra sau này.

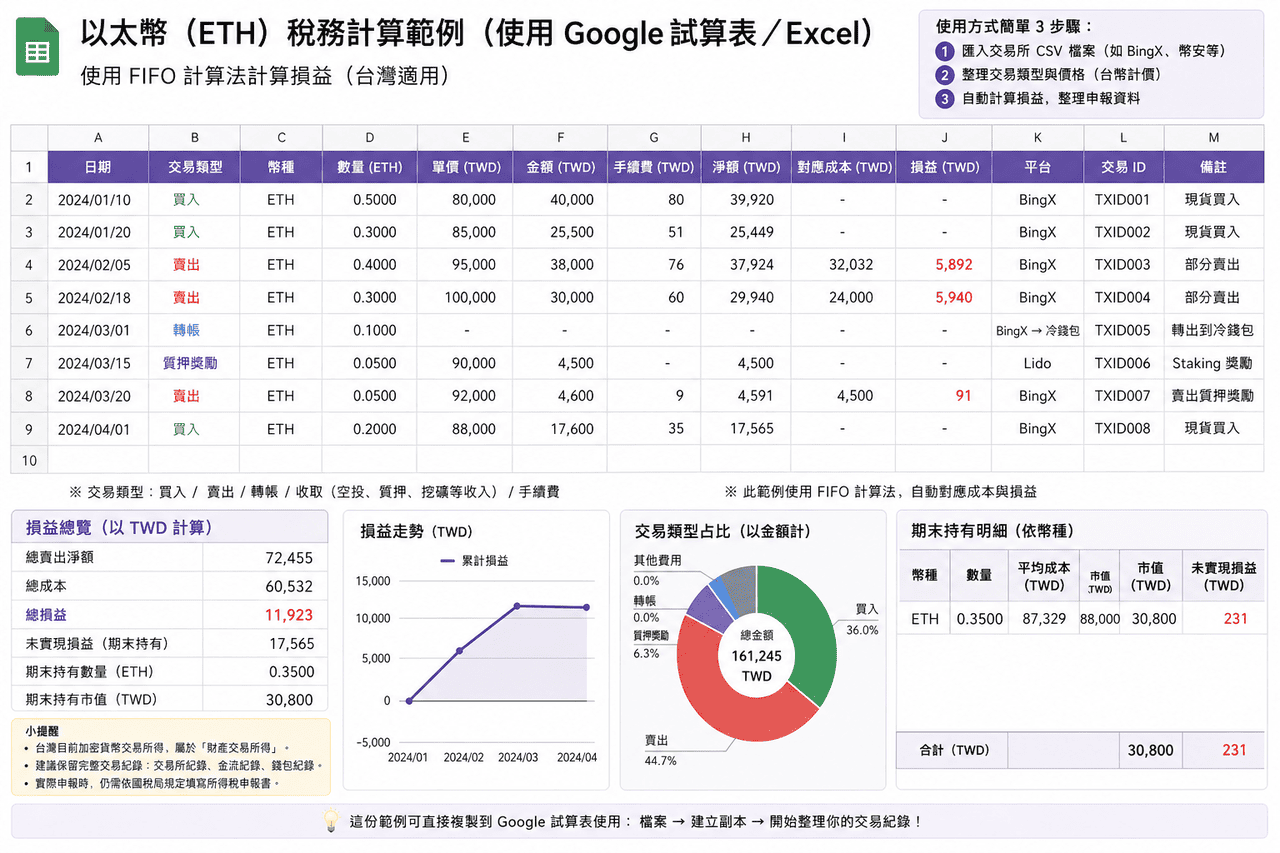

- Mua bán ETH spot: Tình huống thường gặp nhất là mua ETH sau đó, khi giá tăng thì bán để thực hiện lợi nhuận và rút tiền về tài khoản ngân hàng. Loại lợi nhuận này thuộc thu nhập từ giao dịch tài sản, tùy thuộc vào kênh rút tiền để xét là thu nhập trong nước hay nước ngoài. Cách tính là "Số tiền bán − Chi phí mua − Phí giao dịch", thu nhập được tính vào khai báo thuế thu nhập tổng hợp hoặc thuế thu nhập tối thiểu năm đó. Khuyến khích tải xuống hồ sơ giao dịch và sao lưu ngay lập tức sau mỗi lần mua hoặc bán, làm cơ sở tính toán sau này. Nếu vào lệnh nhiều lần, cùng một lô ETH có thể áp dụng phương pháp FIFO hoặc chi phí trung bình, nhưng trong cùng một năm nên duy trì nhất quán.

- Giao dịch hợp đồng vĩnh viễn ETH: Lợi nhuận từ hợp đồng vĩnh viễn Ethereum cũng thuộc thu nhập từ giao dịch tài sản. Do liên quan đến ký quỹ, phí tài trợ và cơ chế cưỡng bức đóng lệnh, cách tính khác với spot, trên thực tế chủ yếu trực tiếp áp dụng báo cáo lãi lỗ do nền tảng cung cấp. Một số nền tảng (như BingX) cung cấp chức năng xuất lãi lỗ hợp đồng hoàn chỉnh, lãi lỗ ròng sau khi đóng lệnh sẽ được tính toán tự động, có thể làm cơ sở khai báo. Nếu giao dịch thông qua nền tảng nước ngoài và chuyển tiền về Việt Nam, thường sẽ được phân loại là thu nhập nước ngoài.

- Phần thưởng ETH Staking: Sau khi Ethereum chuyển sang cơ chếProof-of-Stake, nắm giữ ETH có thể thông qua staking để có được phần thưởng hàng năm khoảng 2 đến 4%. Bất kể thông qua sàn giao dịch, giao thức staking thanh khoản (như Lido, Rocket Pool), hay tự vận hành nút xác thực, trên thực tế đều áp dụng xử lý thận trọng: khi nhận phần thưởng, ghi nhận làm thu nhập theo giá thị trường tại thời điểm đó; khi bán ETH đó trong tương lai, sử dụng giá thị trường đã ghi nhận tại thời điểm đó làm chi phí, tính toán lãi lỗ tiếp theo.

- Cho vay DeFi vàkhai thác thanh khoản: Trong giao thức cho vay như Aave, Compound, sử dụng ETH làm thế chấp để vaystablecoin, thường thuộc việc vay thế chấp chứ không phải xử lý tài sản, sẽ không lập tức phát sinh thuế. Nhưng nếu tài sản thế chấp bị thanh lý, tương đương với việc tài sản bị bán, cần tính lãi lỗ theo giá thị trường tại thời điểm đó. Trong Uniswap, Curve và các nơi cung cấp thanh khoản để có được phí giao dịch chia sẻ hoặc token thưởng, cách xử lý tương tự như staking, ghi nhận làm thu nhập theo giá thị trường khi nhận. Đồng thời cần chú ý tổn thất không thường xuyên, số lượng tài sản khi rút cuối cùng có thể khác với ban đầu đầu tư.

- Layer 2 cross-chain và chuyển đổi coin-to-coin: Chuyển ETH từ mạng chính sang Arbitrum, Optimism và các mạng Layer 2 khác, về bản chất là di chuyển tài sản giữa các mạng khác nhau, thường không được coi là xử lý. Tương tự, chuyển đổi coin-to-coin trước khi chuyển đổi trở lại tiền pháp định, chủ yếu được coi là lãi lỗ chưa thực hiện. Nhưng những hoạt động này vẫn sẽ ảnh hưởng đến tính toán chi phí tiếp theo, trên thực tế cần giữ lại hồ sơ cross-chain, hồ sơ chuyển đổi và chi phí gas, để thuận tiện cho việc tính toán cơ sở chi phí hoàn chỉnh khi rút tiền trong tương lai.

So sánh đánh thuế các tình huống giao dịch Ethereum thường gặp

|

Tình huống giao dịch |

Có kích hoạt đánh thuế không |

Khuyến nghị xử lý thuế |

|

Mua bán ETH spot sau đó rút tiền về ngân hàng |

Có |

Tùy theo kênh rút tiền phân biệt thu nhập trong nước/nước ngoài, tính lãi lỗ giao dịch tài sản |

|

ETH chuyển đổi thành token khác |

Không (chưa thực hiện) |

Giữ lại hồ sơ giao dịch, tính toán cơ sở chi phí hoàn chỉnh khi rút tiền sau này |

|

Nhận phần thưởng ETH staking |

Khuyến nghị ghi nhận làm thu nhập |

Ghi nhận theo giá thị trường khi nhận, làm cơ sở chi phí khi bán sau này |

|

Cầu nối cross-chain Layer 2 |

Không |

Giữ lại hồ sơ giao dịch on-chain và chứng minh chi phí gas |

|

Thế chấp cho vay DeFi (chưa thanh lý) |

Không |

Giữ lại hồ sơ cho vay, tính lãi lỗ theo giá thanh lý khi thanh lý |

|

Phần thưởng khai thác thanh khoản |

Khuyến nghị ghi nhận làm thu nhập |

Ghi nhận theo giá thị trường khi nhận, chú ý tính toán tổn thất không thường xuyên |

Công cụ khai thuế Ethereum chọn như thế nào? Tổng hợp công cụ khai thuế ETH áp dụng cho Việt Nam

Đối với nhà đầu tư ETH Việt Nam có số lần giao dịch nhiều hoặc hoạt động trên nhiều nền tảng, khối lượng công việc sắp xếp dữ liệu lãi lỗ thủ công thường không nhỏ. Các công cụ sau có thể hỗ trợ tích hợp hồ sơ giao dịch và tính toán lãi lỗ.

Đa số công cụ là dịch vụ quốc tế, hỗ trợ chế độ thuế Việt Nam vẫn có hạn, thường chủ yếu được sử dụng để tính toán số liệu lãi lỗ. Khi khai báo thực tế, vẫn cần phải sắp xếp lại theo định dạng của Việt Nam. Ngoài ra, các công cụ chủ yếu hiện tại đều có giao diện tiếng Anh, cũng chưa có hỗ trợ tiếng Việt đầy đủ, việc sử dụng có thể cần thích nghi một chút.

- Koinly: Hỗ trợ đa số sàn giao dịch và ví chính thống, cung cấp API và cách nhập CSV, có thể tự động sắp xếp hồ sơ giao dịch và phân loại thành các loại như giao dịch, chuyển tiền, phí, giảm bớt gánh nặng sắp xếp thủ công. Hỗ trợ FIFO, LIFO và phương pháp chi phí trung bình, và có thể tạo báo cáo lãi lỗ và tóm tắt thuế, phù hợp với người dùng có số giao dịch nhiều hoặc hoạt động cross-platform.

- CoinTracker: Lấy đồng bộ tự động và theo dõi danh mục đầu tư làm cốt lõi, hỗ trợ kết nối API đa số sàn giao dịch, cũng có thể nhập dữ liệu thông qua CSV. Hệ thống sẽ tự động tính toán chi phí nắm giữ và lãi lỗ đã thực hiện, hỗ trợ FIFO và LIFO, phù hợp với người dùng có hồ sơ giao dịch tương đối đơn giản hoặc hy vọng nhanh chóng nắm bắt tình hình tài sản tổng thể. Phiên bản miễn phí có giới hạn số giao dịch, khi khối lượng giao dịch tăng cần nâng cấp phương án.

- Blockpit (nguyên là Accointing): Cung cấp tích hợp hồ sơ giao dịch, tính toán lãi lỗ và chức năng báo cáo thuế, hỗ trợ FIFO và phương pháp chi phí trung bình. Accointing nguyên bản đã sáp nhập vào Blockpit, chức năng tiếp tục và tích hợp, phù hợp với tình huống giao dịch khối lượng trung bình. Đầu ra vẫn chủ yếu dựa trên chế độ thuế quốc tế, khi khai báo Việt Nam thường cần sắp xếp lại.

- Excel/Google Sheets: Không phụ thuộc vào công cụ bên thứ ba, có thể trực tiếp nhập CSV từ sàn giao dịch, tự xây dựng trường và logic tính toán, hoàn toàn theo yêu cầu khai báo Việt Nam để sắp xếp dữ liệu. Phù hợp với người dùng có số giao dịch không nhiều hoặc hy vọng nắm bắt toàn bộ quá trình tính toán, có ưu thế về kiểm soát định dạng và tính linh hoạt.

Đối với nhà đầu tư chung Việt Nam có số giao dịch không nhiều (ít hơn 50 giao dịch/năm), sử dụng Excel hoặc Google Sheets tự sắp xếp thường thực tế hơn việc đăng ký trả phí công cụ bên thứ ba, vì bạn có thể hoàn toàn sắp xếp dữ liệu theo định dạng yêu cầu khai báo của Việt Nam, không cần chuyển đổi bổ sung định dạng đầu ra của công cụ. Người dùng nâng cao có khối lượng giao dịch lớn hoặc hoạt động cross-chain có thể xem xét các công cụ như Koinly để giảm khối lượng công việc sắp xếp, nhưng vẫn cần tự xác nhận tính chính xác của kết quả tính toán.

Tổng quan công cụ khai thuế tiền mã hóa: So sánh áp dụng và giao diện tiếng Việt cho Việt Nam

|

Công cụ |

Giao diện tiếng Việt |

Định dạng thuế Việt Nam |

Hỗ trợ nhập BingX |

Phương pháp tính toán hỗ trợ |

Phí |

|

Koinly |

Không |

Hỗ trợ một phần (có thể tạo báo cáo lãi lỗ) |

Cần tải CSV thủ công |

FIFO, LIFO, chi phí trung bình |

Phiên bản cơ bản miễn phí, gói trả phí từ khoảng $49 USD/năm |

|

CoinTracker |

Không |

Hỗ trợ một phần |

Cần tải CSV thủ công |

FIFO, LIFO |

Miễn phí 25 giao dịch, gói trả phí từ khoảng $59 USD/năm |

|

Blockpit |

Không |

Hỗ trợ một phần |

Cần tải CSV thủ công |

FIFO, chi phí trung bình |

Phiên bản cơ bản miễn phí, gói trả phí từ khoảng $79 USD/năm |

|

Excel/Google Sheets |

Có |

Hoàn toàn linh hoạt (tự thiết kế) |

Có thể nhập trực tiếp CSV |

Có thể tự định nghĩa (FIFO, LIFO, chi phí trung bình, v.v.) |

Miễn phí |

Cách xuất hồ sơ giao dịch ETH trên BingX và chuẩn bị tài liệu khai thuế?

Giao diện tiếng Việt của BingX làm cho việc sắp xếp hồ sơ trước khai thuế được đơn giản hóa đáng kể. Dưới đây là quy trình chuẩn xuất hồ sơ giao dịch ETH hoàn chỉnh từ BingX, áp dụng cho việc ghi chép liên tục hàng ngày và sắp xếp khai thuế hàng năm.

- Đăng nhập tài khoản BingX và vào trang hồ sơ giao dịch: Sau khi đăng nhập BingX, đi đến trang "Tài sản" hoặc "Đơn hàng", có thể xem lịch sử giao dịch hoàn chỉnh của tài khoản cá nhân. Giao dịch liên quan đến ETH bao gồm mua bán spot ETH/USDT, nắm giữ hợp đồng vĩnh viễn và hồ sơ phí tài trợ.

- Chọn phạm vi thời gian xuất: Trong trang hồ sơ giao dịch chọn chức năng "Xuất", đặt phạm vi thời gian năm đó (1 tháng 1 đến 31 tháng 12). Khuyến khích xuất một lần mỗi quý làm sao lưu, tránh xử lý một lần dữ liệu lớn vào cuối năm khi bỏ sót.

- Tải xuống báo cáo CSV hoặc Excel: BingX hỗ trợ xuất hồ sơ giao dịch dưới định dạng CSV hoặc Excel, nội dung bao gồm thời gian giao dịch, hướng mua bán, số lượng, giá, phí và số tiền thành giao. Báo cáo này có thể được sử dụng trực tiếp để tính thu nhập từ giao dịch tài sản ETH, hoặc nhập vào Koinly và các công cụ khác để xử lý tự động.

- Sắp xếp hồ sơ rút tiền: Trang "Hồ sơ rút tiền" của BingX hiển thị tất cả hồ sơ rút tiền đến địa chỉ bên ngoài hoặc sàn giao dịch Việt Nam. Căn chỉnh những hồ sơ này với chứng minh chuyển tiền phía ngân hàng, làm cơ sở xét đoán thu nhập trong nước hoặc nước ngoài.

- Sao lưu đến thiết bị cá nhân: Báo cáo đã tải xuống nên được lưu trữ ít nhất 7 năm, để cung cấp khi cơ quan thuế kiểm tra sau này. Khuyến khích đồng thời sao lưu đến máy tính cá nhân và dịch vụ đám mây, tránh mất dữ liệu quan trọng khi thiết bị đơn lẻ hư hỏng.

5 điểm quan trọng cần lưu ý khi khai thuế Ethereum

Việc xử lý thuế của Ethereum tương đối phức tạp do tình huống ứng dụng đa dạng, dưới đây tổng hợp năm điểm chú ý quan trọng, hỗ trợ nhà đầu tư giảm rủi ro và tính không chắc chắn khi khai thuế.

- Staking và thu nhập DeFi giữ hồ sơ hoàn chỉnh: Phần thưởng ETH staking, thu nhập khai thác thanh khoản, tương tác DeFi và các hoạt động khác, hiện tại hướng dẫn thuế Việt Nam vẫn chưa rõ ràng, nhưng điều này không có nghĩa có thể bỏ qua hồ sơ. Khuyến khích ghi chép thời gian, số lượng và giá ETH/USD thị trường tại thời điểm đó mỗi lần nhận phần thưởng, làm cơ sở ghi nhận làm thu nhập theo giá thị trường hoặc tính toán cơ sở chi phí sau này. Hồ sơ hoàn chỉnh dễ dàng hơn nhiều so với xây dựng lại sau này, và có thể hiệu quả giảm tranh chấp khi bị kiểm tra.

- Chuyển đổi coin-to-coin không kích hoạt đánh thuế, nhưng cần truy nguyên cơ sở chi phí: Chuyển ETH thành token khác hoặc thực hiện cross-chain L2, về lý thuyết vẫn chưa thực hiện lãi lỗ, sẽ không lập tức phát sinh nghĩa vụ thuế. Nhưng khi rút tiền sau này tính toán cơ sở chi phí, cần truy nguyên đến chi phí mua tiền pháp định ban đầu. Nếu trung gian qua nhiều lần chuyển đổi hoặc cross-chain, hồ sơ giao dịch hoàn chỉnh là chìa khóa tính toán chi phí hợp lý.

- Rủi ro chống rửa tiền khi rút tiền số lượng lớn: Khi rút ETH một lần sau đó chuyển tiền pháp định vào tài khoản cá nhân vượt quá 50 triệu đồng Việt Nam, ngân hàng theo quy định phải báo cáo cho cơ quan điều tra của Bộ Tư pháp. Nhưng dưới 50 triệu đồng không có nghĩa là tuyệt đối an toàn, nếu trong thời gian ngắn thường xuyên nạp rút tiền, số tiền bất thường hoặc mô hình giao dịch đáng ngờ, tương tự có thể kích hoạt cơ chế kiểm soát rủi ro của ngân hàng. Duy trì tần suất và số tiền rút tiền ổn định, có hỗ trợ giảm khả năng bị chú ý đặc biệt.

- Mức miễn thuế thu nhập nước ngoài không phải toàn bộ 750 triệu có thể sử dụng: Nhiều nhà đầu tư ETH hiểu lầm rằng lợi nhuận tiền mã hóa nước ngoài chỉ cần không vượt quá 750 triệu đồng thì miễn thuế, nhưng thu nhập tối thiểu còn bao gồm các hạng mục khác, ví dụ như bảo hiểm cụ thể, thu nhập từ giao dịch chứng khoán có giá trị, v.v. Khi lập kế hoạch tiết kiệm thuế, nên kiểm tra trước các hạng mục khác đã chiếm bao nhiêu không gian miễn thuế, chứ không đơn thuần xét theo số tiền lợi nhuận ETH.

- Rủi ro pháp lý không khai báo cao hơn số tiền đóng thuế bổ sung: Không khai báo thu nhập ETH theo pháp luật, không chỉ phải đối mặt với việc đóng thuế bổ sung, còn có thể bị tính thêm lãi suất chậm trả 15%/năm và phạt 0,5 đến 3 lần. Nếu số tiền trốn thuế tương đối lớn, thậm chí có thể liên quan đến trách nhiệm hình sự. Đối với nhà đầu tư ETH giao dịch tần suất cao hoặc lợi nhuận lớn, khai báo trung thực và giữ hồ sơ hoàn chỉnh, là cách ổn định nhất để tham gia thị trường tuân thủ lâu dài.

Kết luận: Cách thực hiện xử lý thuế Ethereum tại Việt Nam

Tình huống ứng dụng của Ethereum so với giao dịch spot đơn thuần đa dạng hơn, từ hợp đồng vĩnh viễn đến staking và hoạt động DeFi, các loại giao dịch khác nhau đều có thể ảnh hưởng đến việc xác định thuế cuối cùng. Trong tình hình quy định liên quan của Việt Nam vẫn tiếp tục phát triển, cách làm ổn định hơn, là xây dựng một cách ghi chép có thể truy nguyên và nhất quán trước sau, ví dụ như thường xuyên tải xuống hồ sơ giao dịch, thống nhất sử dụng cùng một phương pháp tính toán chi phí, giữ hoàn chỉnh mỗi giao dịch và phí, và phân biệt rõ ràng nguồn thu nhập trong nước và nước ngoài. Những dữ liệu cơ bản này không chỉ ảnh hưởng đến tính toán lãi lỗ từng giao dịch, cũng sẽ ảnh hưởng đến kết quả khai báo tổng thể năm, do đó càng sớm xây dựng thói quen sắp xếp, gánh nặng xử lý sau này sẽ càng thấp.

Về công cụ và quy trình, có thể phân công theo nhu cầu khác nhau: nền tảng giao dịch làm nguồn thành giao ban đầu và hướng dòng tiền, công cụ bên thứ ba dùng để sắp xếp dữ liệu đa nền tảng hoặc hoạt động on-chain, bảng tính chịu trách nhiệm sắp xếp cuối cùng và kiểm tra theo định dạng khai báo Việt Nam. Thông qua quy trình như vậy, có thể duy trì hiệu quả đồng thời đảm bảo cấu trúc dữ liệu rõ ràng và có thể xác minh; đồng thời dành trước thời gian sắp xếp trước mùa khai thuế, cũng có thể giảm rủi ro sai sót do xử lý tạm thời. Nếu quy mô giao dịch lớn hơn hoặc liên quan đến nhiều tình huống hoạt động, cũng có thể sớm thảo luận với các chuyên gia quen thuộc tài sản mã hóa, đưa việc sắp xếp thuế vào quản lý hàng ngày, chứ không phải tập trung xử lý một lần trước khi khai thuế.

Đọc thêm

- Làm sao mua Ethereum tại Việt Nam? Đề xuất sàn giao dịch Ethereum và hướng dẫn quy trình mua hoàn chỉnh năm 2026

- Mua Bitcoin tại Việt Nam nền tảng nào phí thấp nhất? So sánh chênh lệch giá BTC, phí và thanh khoản (2026)

- Làm sao thực hiện arbitrage Ethereum tại Việt Nam? So sánh chiến lược DeFi và hướng dẫn hoạt động BingX (2026)

- Sàn giao dịch nào tại Việt Nam phù hợp nhất cho giao dịch Ethereum khối lượng lớn? Đề xuất so sánh hoàn chỉnh phí nền tảng và thanh khoản (2026)

- Đề xuất so sánh hoàn chỉnh nền tảng giao dịch hợp đồng tiền mã hóa Việt Nam (2026): So sánh phí, thanh khoản và tính bảo mật