2026 年 5 月中旬,鋁 (XAL) 正處於地緣政治與能源成本交會的關鍵位置。2 月下旬美國與以色列對伊朗發動攻擊後,鋁價快速上漲,目前接近每噸 3,655 美元,年初以來漲幅約 19%。原本市場年初仍處於溫和供應盈餘,但荷莫茲海峽封鎖與海灣冶煉廠受衝擊,使約 3% 全球供應在短時間內退出市場。

鋁價上漲不只來自戰爭風險,也反映供應鏈本身的脆弱性。中東占全球初級鋁產量約 9%,若阿聯酋、巴林等地冶煉廠持續受不可抗力影響,全球鋁市場可能從小幅盈餘轉向 200 萬至 300 萬噸供應缺口。與此同時,倫敦金屬交易所可見庫存降至約 35 萬噸,約等於全球產量 1.5 天,讓市場對任何航運或能源中斷更加敏感。另一方面,高價格也可能壓抑需求。鋁是汽車、包裝、建築、電網、太陽能框架與電動車的重要材料。當鋁價維持在 3,500 美元以上,福特等汽車製造商可能面臨數十億美元級別的原物料成本壓力,進而削弱下游客戶採購意願。中國鋁出口在 2026 年 4 月達到 59.8 萬公噸新高,也可能成為抑制價格進一步飆升的供應緩衝。

因此,2026 年鋁價關鍵在於,供應缺口是否足以抵銷需求破壞與中國出口增加。若荷莫茲海峽封鎖延續,且中東冶煉產能恢復緩慢,鋁價有機會挑戰 3,800 至 4,000 美元;若航運恢復、能源價格下跌或中國出口持續放量,鋁價可能回落至 3,200 美元,甚至測試 2,800 美元支撐區。本文將整理世界銀行、高盛 (Goldman Sachs)、Mercuria、Wood Mackenzie 等觀點,分析 2026 年鋁價展望,並說明如何透過 BingX TradFi 使用 USDT 交易鋁 (XAL) 期貨合約。

2026 年鋁 (Aluminum) 投資人需要知道的 5 大重點

- 中東供應衝擊擴大: 中東約占全球初級鋁產量 9%。若阿聯酋 Al Taweelah、巴林 Alba 等關鍵冶煉廠面臨不可抗力,市場可能失去約 700 萬公噸年化產能,進一步推升現貨供應緊張。

- LME 庫存接近耗盡: 可見倫敦金屬交易所 (LME, London Metal Exchange) 鋁庫存已降至約 35 萬噸,庫存緩衝幾乎消失。當庫存只剩全球產量約 1.5 天,任何航運延誤、冶煉廠停產或能源中斷,都可能放大價格波動。

- 化工原料與氧化鋁鏈條受限: 中國限制硫酸出口以保護國內化肥生產,對部分礦石處理與精煉鏈條形成壓力。若鋁土礦到氧化鋁的加工成本上升,將抬高全球鋁生產成本底線。

- 能源價格成為成本支撐: 鋁常被稱為「凝固的電力」,因為冶煉過程高度耗電。天然氣與煤炭價格上漲,會提高鋁冶煉成本;歐洲能源價格偏高,也讓部分閒置產能即使在高鋁價下仍難以重啟。

- 現貨溢價顯示實物供應緊張: 現金價格相對三個月期貨的溢價擴大,顯示買家願意為立即交割支付更高價格。美國中西部與歐洲完稅溢價也升至高位,代表製造商實際採購成本可能高於 LME 報價。

鋁 (XAL) 是什麼?

鋁是現代基礎設施中最重要的工業金屬之一,具備重量輕、耐腐蝕、可回收與導電性佳等特性,廣泛應用於汽車、航太、建築、包裝、電網、太陽能框架與電動車。相較黃金等貴金屬,鋁更接近實體經濟的景氣指標,價格高度受到能源成本、製造需求與供應鏈安全影響。

進入 2026 年,鋁的市場定位正在改變。能源轉型、電動車、太陽能、電網升級與資料中心建設,都提高市場對鋁的長期需求。同時,地緣政治風險與供應鏈本土化,也讓鋁逐漸被視為戰略性關鍵金屬。

截至 2026 年 5 月,鋁市場最大問題是供應缺乏彈性。中國 4,500 萬噸產能上限,使全球最大生產國無法無限制增產來填補中東缺口。投資人可透過 LME 鋁 99.7% 現金價格觀察基準價格,也可透過 Alcoa (AA)、Rio Tinto (RIO) 等礦業與鋁業股票參與相關行情。在 BingX TradFi 平台上,投資人可使用 USDT 交易鋁 (XAL) 期貨合約,參與鋁價上漲或下跌行情。

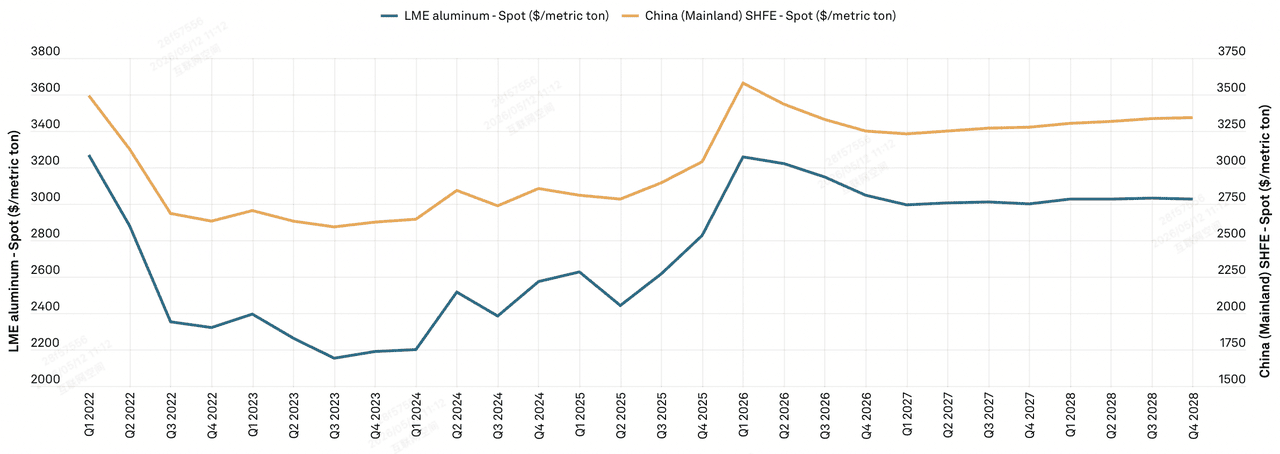

2025 年鋁價格表現回顧:在 2,300 至 2,600 美元區間穩定運行

鋁價於過去季度價格表現 | 資料來源:標普全球

2025 年,鋁價多數時間維持在 2,200 至 2,600 美元區間,市場相對穩定。當時供應環境偏健康,低碳鋁、綠色冶煉與電動車材料需求,是市場討論重點,但尚未形成強烈供應危機。2026 年第一季後,市場敘事明顯轉變。美國地質調查局 (USGS) 與歐盟將鋁列為戰略資產後,市場開始重新評估鋁在國防、能源轉型與工業供應鏈中的重要性。隨著中東衝突升級,鋁價在 4 月至 5 月快速加入地緣政治風險溢價。

2026 年鋁 (XAL) 投資策略:如何應對大宗商品波動?

鋁價在 2026 年已從一般工業金屬波動,轉向供應衝擊與能源成本共同驅動的高波動行情。對投資人而言,以下三項指標值得持續追蹤。

- 3,000 至 3,200 美元支撐區: 技術分析師將 3,000 至 3,200 美元視為新的結構支撐。只要鋁價維持在這個區間上方,供應衝擊帶來的多頭結構仍較完整。

- 實物溢價比 LME 更重要: 投資人不應只看倫敦金屬交易所 LME 報價。美國中西部與歐洲完稅溢價升至每磅 1.14 美元附近,代表製造商的實際採購成本遠高於交易所價格,也更能反映實物市場緊張程度。

- 中國出口是價格上限變數: 2026 年 4 月,中國鋁出口達 59.8 萬公噸,年增 15.4%,創下新高。若中國半成品出口維持高檔,可能成為避免鋁價直接衝向 5,000 美元的重要供應緩衝。

2026 年鋁價格預測:4,000 美元多頭目標 vs. 2,800 美元修正風險

2026 年鋁價展望高度取決於供應缺口持續多久,以及高價格是否造成需求破壞。多頭看好荷莫茲海峽封鎖與中東冶煉產能受損將帶來結構性赤字;空頭則認為高鋁價會迫使汽車、包裝與建築需求降溫,並推動回收鋁與替代材料使用增加。

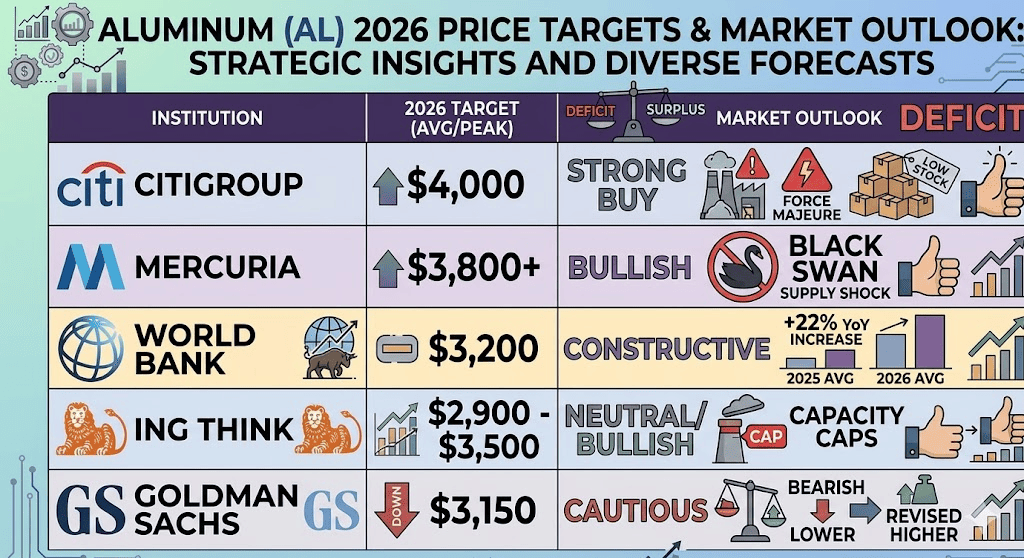

華爾街分析師對 2026 年的鋁價預測

多頭情境:供應缺口推動鋁價上看 4,000 美元

鋁價多頭情境建立在荷莫茲海峽封鎖延續,以及中東鋁供應恢復緩慢的假設上。若約 9% 全球初級鋁產量受困於海灣地區,全球市場赤字可能在年底擴大至 300 萬噸。Al Taweelah 等受損冶煉廠若出現電解槽凝固,供應恢復可能需要 6 至 12 個月,即使停火也無法立即重啟產能。這會讓市場進入恐慌性補庫環境,倫敦金屬交易所 (LME) 現金價格可能只反映最低成本,而實物溢價才是真正緊張程度指標。

在這種情境下,投資人可觀察現金價格與三個月期貨價差。若現貨溢價維持在每噸 80 美元以上,代表短期供應仍緊,價格動能有機會推動鋁價朝 3,800 至 4,000 美元區間前進。Alcoa、Rio Tinto 等非俄羅斯、西方供應鏈鋁業公司,也可能因實物供應溢價提高而受市場關注。

基本情境:鋁價在 3,200 至 3,500 美元區間整理

基本情境假設市場已消化初始戰爭衝擊,但供應仍維持偏緊。世界銀行與 ING 分析師指出,當鋁價長時間高於 3,500 美元,下游客戶開始調整用量,價格彈性會逐步出現。主要製造商可能轉向二次鋁或回收鋁。回收鋁目前相對初級鋁錠折價約 15% 至 20%,可在一定程度上緩解供應壓力,也抑制價格垂直上衝至 5,000 美元。

在這種情境下,鋁價可能形成 3,200 美元支撐、3,600 美元阻力的高波動區間。投資人需要持續追蹤中國出口數據。若中國半成品出口維持每月 60 萬公噸附近,將限制價格進一步飆升。

空頭情境:需求萎縮使鋁價回落至 2,800 美元

空頭情境主要來自需求破壞,也就是高價格本身開始壓抑需求。若鋁價長時間維持在高位,汽車、包裝、建築與消費品產業可能減少用量或延後採購。福特等汽車製造商面臨約 20 億美元原物料成本逆風,正是下游壓力的代表案例。若高能源價格削弱消費支出,並導致全球製造需求放緩,鋁市場可能在 2026 年第四季從赤字重新轉向盈餘。若航運恢復,荷莫茲海峽與蘇伊士運河風險溢價消失,市場可能快速重估供應缺口。

技術面來看,若鋁價日線收盤明確跌破 3,150 美元,可能觸發投機多頭平倉。這將使鋁價回測 2,800 美元支撐區,也就是歐洲高成本冶煉廠附近的邊際生產成本區間,並抹去第一、第二季部分戰爭風險溢價。

2026 年華爾街分析師對鋁 (XAL) 的價格預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

花旗 |

強烈看多 |

4,000 美元 |

看好海灣不可抗力與低庫存推動鋁價上行。 |

|

Mercuria |

看漲 |

3,800 美元以上 |

將本輪行情視為黑天鵝供應衝擊。 |

|

世界銀行 |

偏正面 |

3,200 美元 |

預期平均價格年增約 22%。 |

|

ING Think |

中性偏多 |

2,900 至 3,500 美元 |

認為中國產能上限與供應緊張支撐價格,但出口仍是關鍵變數。 |

|

高盛 (Goldman Sachs) |

謹慎 |

3,150 美元 |

原本偏空,後因供應衝擊上修預測,但仍留意需求破壞風險。 |

如何在 BingX TradFi 交易鋁 (XAL) 期貨永續合約?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察鋁在 2026 年荷莫茲海峽局勢、中東冶煉產能、LME 庫存、中國出口、能源價格與現貨溢價變化前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與鋁價波動。

在 BingX TradFi 做多或做空鋁 (XAL) 期貨永續合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋鋁 (XAL): 在搜尋欄輸入 XAL/USDT,找到鋁 (XAL) 期貨合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。鋁價容易受到地緣政治、能源價格、庫存數據與中國出口消息影響,通常建議使用較保守槓桿,以控制商品高波動風險。

- 選擇交易方向: 若預期荷莫茲海峽封鎖、中東冶煉廠停產、LME 庫存下降與現貨溢價擴大將支撐鋁價,可考慮開多;若預期航運恢復、中國出口增加、需求破壞或能源價格下跌將壓低鋁價,則可考慮開空。

- 設定風險管理條件: 在地緣政治消息、LME 庫存公布、中國出口數據、能源價格波動與主要分析師報告前,應設定止盈 (TP) 與止損 (SL) 水位。鋁價可能因週末消息或突發外交進展出現跳空,預先設定出場條件有助於控制風險。

2026 年鋁投資人需關注的 5 大關鍵風險

雖然鋁市場基本面仍處於供應緊張狀態,投資人仍需留意可能改變價格方向的宏觀、地緣政治與供應鏈風險。

- 荷莫茲海峽重開: 若外交協議讓荷莫茲海峽恢復正常通行,市場可能快速移除每噸 400 至 500 美元風險溢價,鋁價也可能出現跳空下跌。

- 中國出口政策變化: 中國出口是目前抑制鋁價飆升的重要緩衝。若中國限制鋁出口以保護國內供應,全球鋁價可能再度上行;若出口維持高檔,則可能壓抑價格。

- 替代材料風險: 高鋁價可能迫使包裝、汽車或建築產業轉向塑料、玻璃、鋼材或回收鋁。若替代行為擴大,長期需求成長可能受到抑制。

- 能源價格下跌: 鋁冶煉成本高度依賴電力。若原油、天然氣或煤炭價格大幅下跌,冶煉成本底線下降,可能削弱鋁價支撐。

- 回收鋁供應增加: 城市採礦與回收鋁供應若在 2026 年下半年快速增加,可能提供額外供應緩衝,降低初級鋁市場緊張程度。

結論:2026 年值得在 3,600 美元附近買入鋁嗎?

截至 2026 年 5 月中旬,鋁已從一般週期性工業金屬,轉變為受地緣政治、能源價格與供應鏈安全共同影響的戰略商品。在 3,600 美元附近,市場正在反映中東冶煉產能損失、荷莫茲海峽封鎖與 LME 庫存偏低等風險。

對短線交易者而言,3,500 美元附近是關鍵分界線。若鋁價能維持在這個區間上方,供應缺口敘事仍有機會支撐價格挑戰 3,800 至 4,000 美元;若跌破 3,150 至 3,200 美元支撐區,代表市場可能開始消化地緣政治風險溢價,鋁價回落至 2,800 美元的機率將上升。

對中長期投資人而言,較重要的不是追逐短線動能,而是觀察三項指標:美國與歐洲實物溢價是否維持高檔、中國出口是否持續接近每月 60 萬公噸,以及 LME 庫存是否繼續下降。若這些指標仍偏緊,鋁價高位震盪可能延續;若供應恢復或需求破壞明顯,市場可能進入修正階段。

風險提醒:本文僅供資訊參考,並非投資建議。鋁價受地緣政治、能源價格、LME 庫存、中國出口、回收供應、全球製造需求與美元走勢影響,可能出現劇烈波動。交易工業金屬前,應自行研究並依照自身風險承受能力控管部位。