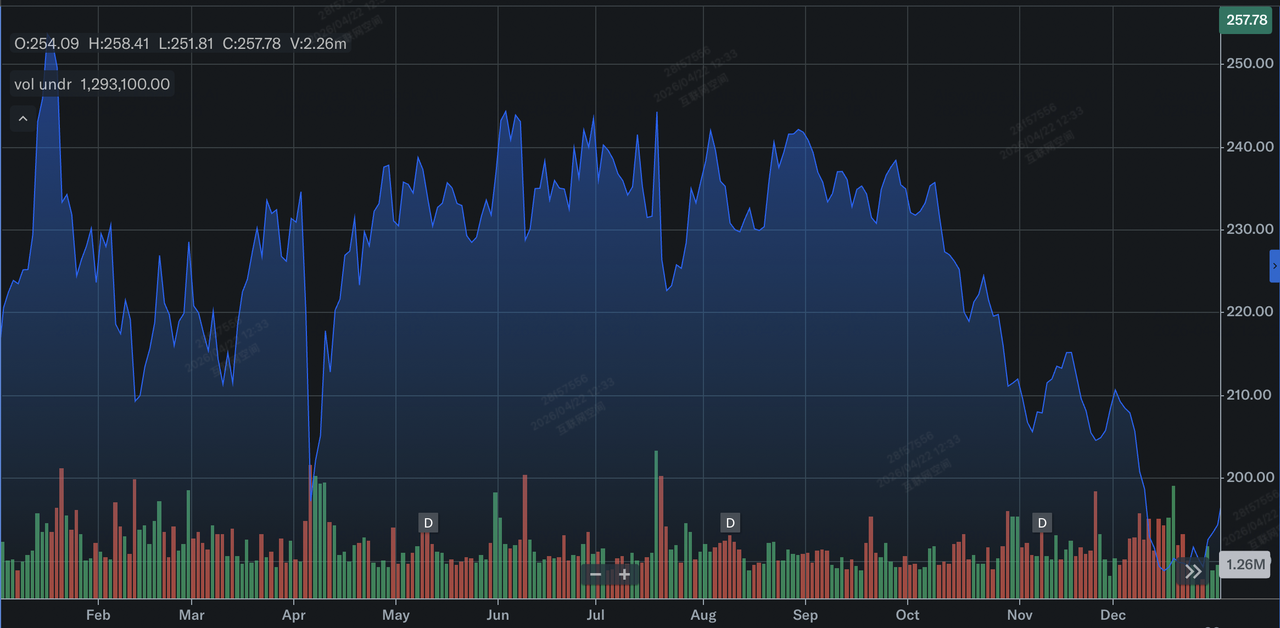

在2026年4月, 晨尼爾能源(LNG)成為結構性緊縮的全球能源市場的主要受益者。股價在257.78美元附近交易,在今年早些時候觸及300.89美元的歷史高點後,正試圖重新獲得動力。雖然更廣泛的能源板塊因美國與伊朗的衝突而動盪,但晨尼爾的照付不議合約模式覆蓋其95%以上的產能,已將該股票轉變為機構投資者的公用事業級堡壘。

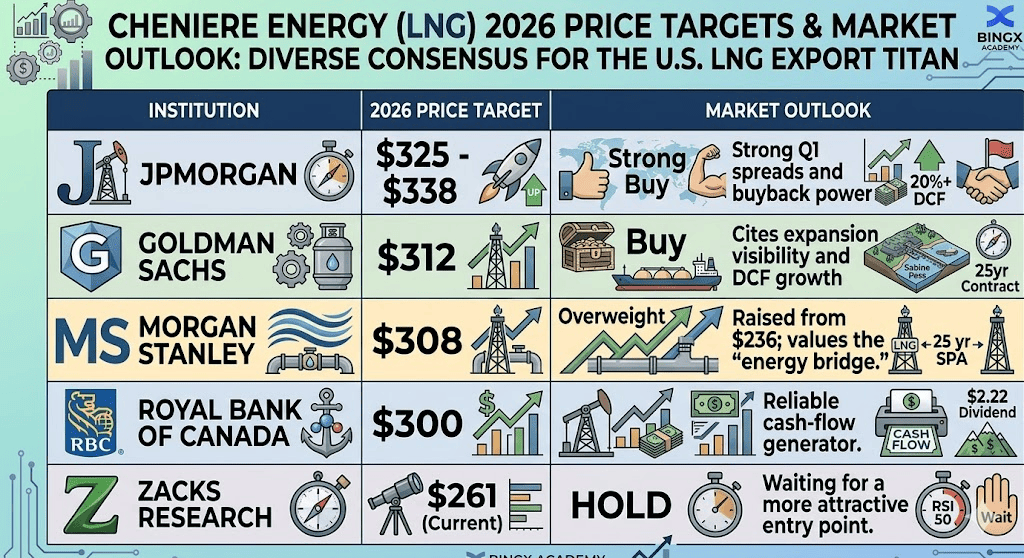

隨著市場期待5月7日的2026年第一季度業績發佈,敘事正從純粹的基礎設施增長轉向資本配置精通。隨著100億美元的大規模股份回購計劃正在進行,歐洲天然氣儲備處於5年低位,晨尼爾正處於十字路口。本指南使用來自 高盛、 摩根大通、 摩根士丹利和Zacks投資研究的數據,分析晨尼爾能源2026年的價格預測。

您還將了解如何通過 BingX TradFi使用USDT 交易晨尼爾能源(LNG)股票期貨。

2026 年 Cheniere Energy 投資人需要知道的 5 大重點

- 100億美元回購計劃:晨尼爾董事會已授權一項大規模回購計劃,將回購高達21.1%的流通股份,為股價提供顯著的支撐。

- 中東供應混亂:持續的伊朗戰爭擾亂了卡塔爾液化天然氣出口,迫使歐洲和亞洲買家轉向安全的長期美國合約,特別有利於墨西哥灣沿岸終端。

- 每股30美元可分配現金流目標:管理層目標是實現每股30美元的可分配現金流(DCF)運行率,分析師認為這一指標可能觸發大幅估值重評。

- 擴張催化劑:投資者重點關注薩賓帕斯第5階段擴建和科珀斯克里斯蒂第3階段的進展。這裡的執行是實現2027年生產目標的關鍵。

- 機構主導地位:機構持股比例達87.26%,LNG是大型基金尋求對沖地緣政治波動和通脹的信心投資。

Cheniere Energy (LNG) 是什麼?

晨尼爾能源公司是美國最大的液化天然氣生產商,也是全球第二大營運商。總部位於德克薩斯州休斯頓,處於全球液化天然氣貿易的核心,在薩賓帕斯和科珀斯克里斯蒂運營大型出口終端。

該公司作為低成本北美天然氣與高需求國際市場之間的橋樑。與傳統石油公司不同,晨尼爾更像是一條收費公路,收取液化和運輸天然氣的固定費用。截至2026年4月,該股票的預期市盈率約為10.4倍,高盛和花旗認為,考慮到其預計26.1%的年度盈利增長,這一估值具有吸引力。

Cheniere Energy 2025 年股票表現回顧

晨尼爾能源(LNG)2025年股價表現 | 來源:雅虎財經

在2025年,晨尼爾創造了破紀錄的表現,出口670批液化天然氣貨物,產生199.7億美元收入,年度增長27%。2025年的主題是能源安全超級周期,歐洲國家永久性地從俄羅斯管道天然氣轉向美國液化天然氣。

公司以第四季度23億美元淨收入結束2025年,超出市場共識預期,為我們今天看到的激進資本回報策略奠定基礎。這種財務實力使晨尼爾能夠大幅去槓桿化,獲得信用評級上調,降低了未來擴張的資本成本。

Cheniere Energy 2026 年發展策略:應對地緣政治波動

- 合約確定性:95%以上的產能與長期協議綁定至2030年,晨尼爾在很大程度上免受天然氣現貨價格日常波動的影響。

- 主權轉變:與台灣中油和泰國公用事業的新25年協議確保公司現金流保持優於波動的現貨市場。

- 技術支撐:分析師確定224美元的200日移動平均線為關鍵支撐位。只要LNG保持在這一水平之上,長期看漲趨勢就保持完整。

2026 年 Cheniere Energy 投資重點:多頭上看 $330 vs. 空頭下探 $210

華爾街分析師對晨尼爾能源(LNG)股票2026年預測

為了應對當前能源格局,投資者必須權衡LNG股票的三種不同概率權重結果。

多頭情境:能源安全需求推升股價上看 $330

看漲敘事基於全球供需平衡的結構性轉變,特別是因霍爾木茲海峽持續摩擦導致的卡塔爾中斷。隨著卡塔爾船隻面臨改道或延遲,JKM(亞洲)和TTF(歐洲)現貨溢價預計將飆升。雖然晨尼爾95%的產能已鎖定,但剩餘5%的非合約量充當高貝塔利潤引擎。在這種情況下,這些商業貨物可能獲得超過15-20美元/百萬英熱單位的價差,提供巨大的意外收益,補充公司穩定的照付不議收入。

實際上,這種情況因激進的100億美元股份回購計劃而放大,該計劃旨在回購約21.1%的流通股。隨著股份數量向1.75億股收縮,每股可分配現金流(DCF)預計將加速向30美元運行率邁進。擴張現貨利潤和緊縮股權浮動的結合創造了突破300美元心理阻力所需的基本壓力,符合摩根大通338美元和富國銀行335美元的頂級目標價。

基本情境:股價在 $280–$295 區間穩定整理

基本情境將晨尼爾定義為優質基礎設施複合器,價值由營運一致性而非地緣政治峰值驅動。這裡的焦點是5月7日的2026年第一季度業績電話會議,預計管理層將重申67.5億至72.5億美元的穩健綜合調整EBITDA指引。隨著歐洲儲備水平在2026年初處於五年低位,比正常水平低約140批貨物,對晨尼爾可靠美國供應的需求仍然很高,支持從4月回調向分析師平均目標293美元的穩步恢復。

投資者應將此視為估值追趕階段。雖然該股票目前的預期市盈率約為10.4倍,但如Simply Wall St模型所建議的,向其18.33倍公平比率的移動表明仍有顯著的內在價值。這種情況假設科珀斯克里斯蒂第3階段項目按計劃進行,第6和第7列車朝實質完成邁進。對於交易者而言,這轉化為低波動性的穩步上升,其中233美元的50日移動平均線作為向200美元上方移動的可靠入場底部。

空頭情境:基礎設施瓶頸壓力下回測 $210

熊市情境集中在宏觀風險場景:中東突然的外交突破導致全球能源溢價立即降溫。如果地緣政治風險溢價消失,對美國液化天然氣的需求可能軟化,導致現貨利潤收縮,影響晨尼爾的投資組合優化收益。此外,聯邦液化天然氣出口許可暫停的任何更新或薩賓帕斯第5階段擴建的局部建設瓶頸都可能引發從增長領導者到停滯基礎設施的情緒轉變。

技術上,這種下行風險以決定性突破230美元支撐位為標誌,這可能會啟動系統性賣盤程序。向210美元的移動將代表對200日移動平均線的重新測試和回歸持有狀態,正如Zacks投資研究所建議的。在這種環境下,公司1.74的債務股權比率成為熊市的焦點,特別是如果利率保持較高較長時間,增加其數十億美元棕地擴張的持有成本。

2026 年華爾街分析師對 Cheniere Energy (LNG) 的股價預測

|

機構 |

2026年目標價 |

市場展望 |

|

摩根大通 |

325 - 338美元 |

超配:強勁的第一季度價差和回購力量。 |

|

高盛 |

312美元 |

買入:指向擴張可見性和DCF增長。 |

|

摩根士丹利 |

308美元 |

超配:從236美元上調;重視"能源橋樑"。 |

|

加拿大皇家銀行 |

300美元 |

跑贏大市:可靠的現金流生成器。 |

|

Zacks研究 |

261美元(當前) |

持有:等待更具吸引力的入場點。 |

如何在 BingX 交易 Cheniere Energy (LNG)?

BingX期貨市場上的LNG/USDT永續合約

使用BingX TradFi工具應對2026年的能源波動。無論您是押注第一季度業績超預期還是對沖能源價格修正,BingX都提供由 BingX AI分析支持的高流動性工具來接入美國股票。

- 導航至 BingX TradFi並選擇股票。

- 在BingX期貨市場搜索 LNG/USDT永續合約。

- 分析 RSI和移動平均線來識別入場點。

- 如果您預期地緣政治順風將推高價格,選擇開多;或開空以對沖中東局勢緩解。

- 根據關鍵阻力和支撐位設置 止盈(TP)和止損(SL)。

2026 年 LNG 投資人需關注的 5 大關鍵風險

雖然晨尼爾能源保持主導市場地位,但投資者必須應對可能影響其2026年估值的監管、地緣政治和營運障礙的複雜格局。

- 監管迷霧:美國能源部(DOE)對新出口終端許可的變化。

- 建設通脹:薩賓帕斯擴建的勞動力和材料成本上升。

- 地緣政治緩解:如果實現中東和平,全球天然氣溢價突然下降。

- 利率敏感性:1.74的高債務股權比率使晨尼爾能源股票對更高更長的聯準會政策敏感。

- 現貨價格降溫:全球天然氣供應過剩可能影響晨尼爾非合約貨物的利潤率。

結論:2026 年值得投資 Cheniere Energy 股票嗎?

2026年的晨尼爾能源是全球能源穩定性的終極晴雨表。在257美元,該股票以低於Simply Wall St約393美元內在DCF價值的折扣交易。對於長期投資者而言,向股東回報強國的轉變使其成為令人信服的買入選擇。然而,對於戰術交易者而言,5月7日的業績報告將是決定性時刻。在LNG股票重新站回275美元之前,預期會有能源驅動的波動。

風險提醒:交易能源股票涉及高波動性和地緣政治事件風險。晨尼爾能源對全球天然氣價差和美國監管變化敏感。始終進行自己的盡職調查並使用 風險管理工具。