進入 2026 年 4 月,通用電氣航太 GE Aerospace (GE) 正處於重要轉型後的驗證階段。2024 年,GE 完成歷史性分拆,將 GE Vernova 獨立出去後,公司已轉型為更聚焦的純航太企業。商用引擎部門營業利潤率高達 26.6%,顯示核心業務具備強勁獲利能力。不過,即使基本面仍具支撐,GE 股價近期仍回落至 15 週低點 281 美元附近,反映市場開始重新評估目前估值是否已過度反映利多。分析師目前對 GE 股價看法分歧。多頭認為,航太產業正處於多年期超級週期,航空公司機隊老化、引擎維修需求增加,以及 1,900 億美元訂單儲備,都有助於支撐 GE 的長期成長;空頭則認為,39 倍遠期本益比已經反映高度樂觀預期,若供應鏈問題、波音 (Boeing,BA) 交付延遲或庫存轉化不如預期,GE 股價在 2026 年下半年可能面臨修正壓力。

雖然近期股價回落,但 GE Aerospace 的商業模式仍具吸引力。公司不只銷售引擎,也透過龐大的裝機基數,持續取得高利潤的維修保養 (MRO) 服務收入。透過 CFM International 合資公司,GE 為全球約 75% 的窄體客機提供引擎動力,這讓公司在全球航空旅遊復甦與機隊更新週期中,具備高度關鍵的供應鏈地位。本文將整理摩根大通 (JPMorgan)、摩根士丹利 (Morgan Stanley) 與富國銀行 (Wells Fargo) 的最新資料,完整分析 2026 年 GE Aerospace 股價預測。本文也將說明如何透過 BingX TradFi,參與 GE Aerospace (GE) 股票合約交易。

2026 年 GE 航太投資人需要知道的 5 大重點

- 1,900 億美元訂單儲備:GE 在 2026 年開局便擁有龐大訂單儲備,主要由市場高需求的 LEAP 與 GE9X 引擎推動。這些訂單提供未來多年的營收可見度,也讓市場持續看好 GE 在航太供應鏈中的關鍵地位。

- 150 億美元庫藏股回購支撐:GE 在 2026 年初宣布 150 億美元庫藏股回購計畫,並同步將股息上調 25%。在股價波動期間,這類股東回饋政策有助於提供價格支撐,也反映公司對自由現金流的信心。

- 高度依賴波音復甦進度:GE 是波音 737 MAX 與 777X 的獨家引擎供應商,因此短期交付目標與波音的監管、生產與交機進度高度連動。若波音生產復甦不如預期,GE 的引擎交付與營收確認也可能受到影響。

- 服務業務成為主要獲利來源:高利潤的維修保養 (MRO) 服務,已成為 GE 長期獲利的主要來源之一。由於全球大量商用與軍用引擎仍在服役,MRO 收入有助於降低新機銷售週期波動對公司獲利的影響。

- 估值已反映高度樂觀預期:GE 目前股價對應近 40 倍遠期本益比,高於行業平均約 23 倍。這代表市場已經給予 GE 明顯溢價,也意味著如果獲利、交付或利潤率不如預期,股價容錯空間相對有限。

GE 航太 GE Aerospace (GE) 是什麼公司?

GE 航太 (GE Aerospace,GE) 是全球噴射引擎、飛機零件,以及商用與軍用飛機整合系統領域的主要企業之一。在成功分拆 GE HealthCare 與 GE Vernova 後,公司已轉型為更精簡的純航太企業,業務重心集中在引擎製造、航太系統與高利潤售後服務。

GE Aerospace 的核心競爭力來自龐大的裝機基數。目前全球約有 5 萬台 GE 商用引擎與 3 萬台軍用引擎在服役,這些引擎後續都需要維修、零件替換與長期保養服務。這使 GE 不只依賴新引擎銷售,也能透過長期服務合約取得穩定現金流。

公司的重要資產之一,是與賽峰集團 (Safran) 各持股 50% 的合資企業 CFM International。CFM International 生產的 LEAP 引擎,是現代航空市場最重要的窄體機引擎之一,為波音 737 MAX 與約半數空中巴士 A320neo 機隊提供動力。除了製造業務外,GE 也借鏡豐田生產系統,打造名為「飛行甲板」的精簡營運模式,目標是提升生產效率、縮短交付時間,並減少供應鏈瓶頸。

GE Aerospace 發展策略演進:從綜合企業到純航空業務

GE Aerospace 的轉型,不只是單純的企業分拆,而是 GE 從過去多元化工業集團,逐步收斂成高利潤航太公司的過程。這項轉型讓市場重新評估 GE 的長期獲利能力,也讓 GE 股價在過去幾年出現明顯重估。

- 去多元化階段 (2018 至 2024 年):在執行長 Larry Culp 帶領下,GE 出售或分拆負債較重、成長較慢的傳統業務,包括 GE Capital、家電與電力相關部門,將公司資源集中到航太領域。這讓 GE 的財務結構變得更清楚,也降低市場對非核心業務拖累獲利的疑慮。

- 航太超級週期階段 (2025 至 2026 年):全球飛機供應短缺與機隊老化,使航空公司延長舊機隊使用時間,進一步推升 GE 高利潤維修服務業務的營收。這也是 GE 目前獲利能力受到市場重視的主要原因之一,因為即使新機交付受限,既有引擎仍會持續帶來服務收入。

- 永續航太階段 (2027 年以後):RISE 計畫 (Revolutionary Innovation for Sustainable Engines) 目標將二氧化碳排放減少 20%。若相關技術推進順利,GE 有機會在航太產業邁向 2050 淨零目標的過程中,維持新一代引擎技術的領先地位。

GE Aerospace(GE)2025 年營收突破 420 億美元,創歷史新高

GE Aerospace 股票在 2025 年的表現|來源:Google 財經

2025 年是 GE Aerospace 轉型後的重要驗證期。公司全年營收達 423 億美元,年增 21%,顯示航太需求與售後服務收入持續回升。更重要的是,2025 年下半年商用引擎訂單激增 76%,使訂單儲備總值接近 1,900 億美元,為未來多年的營收提供可見度。

現金流表現同樣強勁。2025 年 GE 產生約 77 億美元自由現金流,較前一年大幅成長超過一倍,支撐公司在 2026 年推出 150 億美元庫藏股回購計畫與股息調升。股價方面,在 2026 年 3 月修正之前,GE 過去 12 個月累計上漲 67%,顯示市場已大幅重新定價其純航太企業定位。

不過,股價大漲後也讓估值壓力變得更明顯。當市場已將 GE 視為航太產業中的高品質資產,接下來公司需要透過實際交付、利潤率維持與自由現金流成長,持續證明目前估值合理。

GE Aerospace (GE) 2026 年股價預測:訂單積壓 vs. 估值壓力拉鋸

2026 年 GE Aerospace 股票的投資格局,是史無前例的 1,900 億美元商用訂單儲備,與「完美定價」估值之間的高風險拉鋸,後者幾乎沒有容錯空間。

多頭情境:藍籌股突破推動 GE 股價至 425 美元

多頭情境建立在一個核心假設上:GE 能在 2026 年下半年,隨著供應鏈瓶頸逐步緩解,將 1,900 億美元訂單儲備順利轉化為實際營收。在這個情境下,GE 成功提高 LEAP 引擎產能,滿足空中巴士與逐步穩定中的波音需求,並持續掌握窄體飛機引擎市場約 75% 的關鍵地位。隨著 10 億美元美國製造投資逐步排除產能瓶頸,商用引擎與服務 (CES) 部門營業利潤率有機會突破 27%。這項改善主要來自航空公司加速更新老化機隊,以及既有引擎帶來的大量高利潤維修需求。換句話說,GE 不只受惠於新引擎交付,也受惠於已服役引擎帶來的長期維修收入。

從資本配置角度來看,多頭情境的另一項重要支撐,是 150 億美元庫藏股回購計畫。以目前估值推算,該計畫有機會買回約 5% 至 6% 的流通股數,進一步推升每股盈餘。若 2026 年調整後每股盈餘能達到 7.40 美元以上的指引高端,再加上回購帶來的每股盈餘提升效果,市場可能重新評估 GE 的合理估值。若 RISE 計畫能在年中達成混合電力測試里程碑,GE 也有機會被市場視為更具技術成長性的航太企業,而不只是傳統工業股。這將有助於支撐更高估值倍數,並推動股價朝 425 美元機構目標邁進。

基本情境:穩健攀升,GE 股價落在 355 美元

基本情境假設 GE 能穩定達成 98.5 億至 102.5 億美元營業利潤指引,即使面臨宏觀與供應鏈逆風,仍能維持高品質航太企業的獲利能力。雖然波音 777X 認證延遲,目前預期投入服務時程遞延至 2027 年,將對寬體機相關業務造成輕微拖累,但高利潤服務業務仍提供相對穩定的獲利底線。2025 年下半年,GE 服務業務成長 31%,反映既有裝機基數正在持續貢獻收入。在這個展望中,GE 的商業模式仍持續發揮作用:即使新引擎交付量未大幅成長,全球約 5 萬台商用引擎的龐大裝機基數,仍能帶來穩定維修與零件收入。這也是 GE 相較傳統週期性工業股更具韌性的原因。

對投資人而言,這個情境代表的是穩定資本回饋,而不是估值大幅擴張。憑藉幾乎清零的淨負債與穩健資產負債表,GE 有能力延續 25% 股息上調,並維持約 18 倍遠期 EV/EBITDA 估值水準。股價可望從第一季 15 週低點逐步回升,朝分析師共識目標 355 美元靠攏。在基本情境下,市場最需要觀察兩個指標。第一是 GE 能否維持 1.0 倍訂單出貨比,代表新增訂單仍能支撐出貨與營收成長;第二是 LEAP 引擎耐久套件的進度,該套件設計目標,是讓客戶在嚴苛環境下的引擎更換週期延長一倍。若這些指標維持穩定,GE 股價即使不大幅突破,也有機會維持中長期上行趨勢。

空頭情境:利潤率壓縮拉低 GE 股價至 280 美元

空頭情境的觸發點,主要來自庫存品質與供應鏈透明度風險。若 GE 在 2025 年第四季為支撐 2026 年產出而增加的庫存,因波音生產限制或聯邦航空總署 (FAA) 強制停飛要求,未能順利轉化為營收,公司可能面臨庫存減值壓力。這類情況會讓市場質疑 GE 對需求與交付節奏的預測是否過於樂觀。如果庫存清算、零件需求不如預期,或過度備貨導致利潤率壓縮,GE 2026 年下半年獲利可能不如市場預期,股價也可能測試 281 美元附近支撐位。由於目前估值已反映高度樂觀預期,任何利潤率或交付節奏不如預期的情況,都可能被市場放大解讀。

此外,關稅成本壓力與更嚴格的「購買美國貨」要求,也可能推升專用原物料成本,侵蝕目前高達 26.6% 的商用引擎事業利潤率。若 GE 投入 10 億美元國內製造再投資,仍無法抵銷成本上升壓力,市場可能將 GE 估值下修至 10 至 12 倍 EV/EBITDA,回到更接近傳統工業同業的水準。在悲觀情境下,GE 股價可能失去目前的高估值支撐,並朝 280 至 290 美元區間回落。投資人可能轉向波動性較低的板塊,等待航太供應鏈證明長期韌性後,再重新評估 GE 的估值空間。

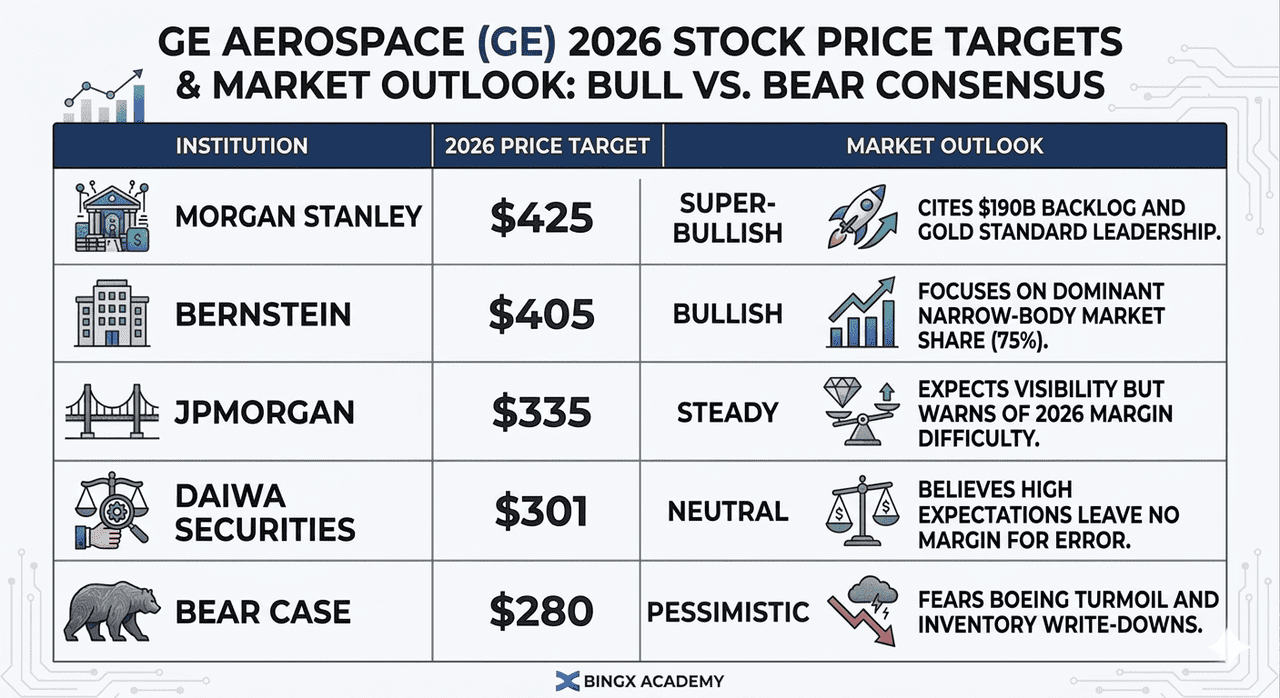

2026 年華爾街分析師對 GE Aerospace (GE) 的價格預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

摩根大通 (JPMorgan Chase) |

樂觀 |

425 美元 |

看好 GE 將 1,900 億美元訂單儲備轉化為營收,並認為 LEAP 引擎產能爬坡、服務業務成長與庫藏股回購,有望支撐股價上行。 |

|

富國銀行 (Wells Fargo) |

正向 |

400 至 425 美元區間 |

認為 150 億美元庫藏股回購計畫與 25% 股息上調,將為 GE 股價提供支撐;若商用引擎與服務利潤率突破 27%,估值仍有上行空間。 |

|

分析師共識 |

中性偏多 |

355 美元 |

預期 GE 股價將從 15 週低點逐步修復,主要支撐來自 98.5 億至 102.5 億美元營業利潤指引、服務業務成長與穩定資本回饋。 |

|

摩根士丹利 (Morgan Stanley) |

謹慎 |

280 至 290 美元區間 |

擔心波音交付延遲、庫存品質風險與供應鏈瓶頸,可能限制 GE 在 2026 年下半年將訂單儲備轉化為營收的能力。 |

|

保守情境 |

下行風險 |

280 美元 |

若關稅成本上升、庫存減值或 LEAP 引擎產能爬坡不如預期,GE 估值可能從高溢價水準下修,股價回測 280 美元支撐區。 |

如何在 BingX 交易 GE Aerospace (GE) 股票?

透過 BingX TradFi 與 BingX AI 工具,投資人可以觀察 GE 財報期前後的市場情緒、價格走勢與技術指標,輔助判斷進場時機,並使用 USDT 參與 GE 股價波動。

在 BingX 做多或做空 GE Aerospace (GE) 股票合約

- 前往 BingX TradFi:登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 GE:在搜尋欄輸入 GE/USDT,找到 GE Aerospace (GE) 股票合約交易對,並開啟交易介面。

- 設定槓桿與方向:依照自身風險承受度設定槓桿倍數,例如 2 至 5 倍。若預期 GE 股價反彈、訂單儲備順利轉化為營收,或服務業務維持高成長,可考慮開多;若想對沖供應鏈風險、波音交付延遲或估值修正壓力,則可考慮開空。

- 設定風險管理條件:在財報公布前,根據關鍵支撐與壓力區域,設定止盈 (TP) 與止損 (SL) 水位,以管理 GE 在財報、供應鏈與波音相關消息下的股價波動風險。

2026 年 GE 航太投資人需關注的 5 大風險

雖然 GE Aerospace 在全球航太供應鏈中具備關鍵地位,投資人仍需留意目前估值偏高、供應鏈脆弱與貿易政策變化帶來的風險。以下五項因素,可能影響 GE 的交付進度、利潤率、自由現金流與估值倍數。

- 波音 777X 投入服務時程風險:GE 是 777X 的獨家引擎供應商,因此目前 2027 年初投入服務的目標若再次延後,將直接影響 GE9X 的生產節奏。投資人應密切關注波音試飛與認證進度,若時程延至 2027 年後段,可能遞延數十億美元交付營收,並增加庫存持有成本。

- 第 232 條款與關稅風險:2025 至 2026 年針對醫療與工業設備的相關調查,使 GE 面臨原物料成本上升與利潤率受壓風險。更嚴格的「購買美國貨」要求,也可能透過賽峰等國際合作夥伴的採購管道,侵蝕關鍵引擎零件毛利率。

- 庫存品質與預測風險:鑑識分析師已指出,2025 年第四季庫存成長與實際現金流之間存在落差。若 GE 對窄體機交付速度的需求預測過於樂觀,公司在 2026 年下半年可能面臨重大庫存減值或清算壓力。

- 第三、四級供應鏈瓶頸:雖然 GE 已投入 10 億美元再投資,航太工業基礎仍相當脆弱。高溫鑄件與鍛件短缺是主要瓶頸,任何次級供應商未能達成 25% 年增交付目標,都可能限制 GE 將 1,900 億美元訂單儲備轉化為實際利潤的能力。

- 耐久性要求趨嚴:因應產業近期出現的可靠性問題,聯邦航空總署 (FAA) 與歐洲航空安全局 (EASA) 已加強對引擎更換週期指標的審查。雖然 LEAP 引擎目前在 A320neo 上占有 70% 市場份額,但若監管要求更頻繁更換或硬體改裝,將推升研發支出,並對維修產能造成壓力。

結論:2026 年值得投資 GE 航太 (GE) 股票嗎?

2026 年 GE Aerospace 的關鍵,在於強勁基本面能否支撐目前偏高的估值。公司已成功從多元工業集團轉型為純航太企業,並具備 1,900 億美元訂單儲備、26.6% 商用引擎事業利潤率,以及 77 億美元自由現金流等基本面支撐。不過,在 39 倍遠期本益比的水準下,GE 已不再是 2021 年那種明顯便宜的工業股,而是市場對航太超級週期、服務業務成長與長期技術領先的高溢價定價。

對投資人而言,2026 年 4 月 21 日財報將是關鍵觀察點。公司能否在持續投入供應鏈再投資的同時,維持 26% 以上的商用業務利潤率,將決定近期股價回落是買進機會,還是估值修正的早期訊號。

1,900 億美元訂單儲備提供了相當扎實的安全網,但短期股價動能仍取決於波音生產穩定性、LEAP 引擎產能爬坡,以及服務業務能否維持高成長。若投資人看好航太產業多年期超級週期,GE 仍是產業中值得關注的代表性資產。不過,較保守的投資人可以等待本益比回落至 30 倍至 35 倍區間,再評估完整布局時機。

風險提醒:投資 GE 等股票涉及重大資本損失風險。GE Aerospace 高度依賴波音生產進度、全球供應鏈穩定性與貿易政策變化,可能帶來顯著價格波動。投資前應自行進行獨立研究,並依照自身風險承受能力控管部位。

延伸閱讀

- 2026 年亞馬遜 Amazon (AMZN) 股價預測:AWS AI 成長能否抵銷 2,000 億美元資本支出壓力?

- 2026 年 Palantir (PLTR) 股價預測:AI 需求爆發能否推動 PLTR 上看 235 美元?

- 2026 年 Alphabet (GOOGL) 股價預測:Gemini 與 Google Cloud AI 能否推動 GOOGL 突破 420 美元?

- 2026 年微軟 Microsoft (MSFT) 股價預測:Azure AI 與 Copilot 能否帶動微軟股價上看 550 美元

- 2026 年那斯達克 Nasdaq 100 走勢預測:AI 突破能否把 Nasdap 100 推向 27,000 點?