在2026年6月初, Netflix (NFLX) 發現自己處於資本效率與不斷變化的競爭動態之間的關鍵十字路口。在經歷了自2022年11月以來最長的八個交易日連續下跌後,這家總部位於洛思加圖的串流媒體先驅目前交易價格接近82.64美元,年初至今虧損13%,較2025年中期的歷史高點134.12美元下跌約39%。

雖然更廣泛的股票市場持續上漲,但Netflix卻受到財報後多季度重新定價的拖累。投資者正在積極評估其極其強勁的自由現金流狀況,對抗顯著的宏觀輪動,市場參與者避開傳統成長股敘述,轉而青睞明確的人工智能基礎設施投資。

隨著全球娛樂生態系統從積極的用戶獲取轉向優化變現,Netflix轉向廣告支持層級和現場活動,已將公司轉變為營運現金機器。然而,來自科技相關生態系統的激烈競爭壓力限制了倍數擴張。

本指南分析Netflix股票預測和2026年餘下時間的價格預測,利用來自KeyBanc Capital Markets、Bernstein、Simply Wall St、LSEG共識估計和官方監管披露的數據。

您還將了解如何在 BingX TradFi上使用USDT抵押品 交易Netflix (NFLX) 股票期貨。

2026 年 Netflix 交易者需要知道的 5 大重點

隨著Netflix從無對沖內容支出者轉向廣告變現公用事業的高風險轉型,交易員必須密切關注這五個影響市場的因素:

- 30億美元廣告收入規模化目標: Netflix的廣告支持層級正快速增長,在活躍廣告市場中佔第一季新註冊用戶的60%以上。管理層預測2026年廣告收入將達到約30億美元,比2025年產生的15億美元翻倍,得到廣告客戶基礎年增長70%至4,000多個品牌的支持。

- 28億美元華納兄弟分手費: 在退出收購華納兄弟探索公司(WBD)資產的昂貴且法律風險高的競標後,Netflix獲得了28億美元的巨額收購終止費。這筆現金意外之財將第一季自由現金流推高至50.94億美元,並促使管理層將2026年全年FCF指引提升至令人印象深刻的125億美元。

- YouTube和亞馬遜的參與度擠壓: KeyBanc Capital Markets標記了對長期定價能力和用戶參與度的結構性風險。YouTube已積極佔據峰值屏幕時間,在主要市場平均每日觀看時間99.1分鐘,而Netflix為93.4分鐘,同時 亞馬遜 Prime Video繼續利用其捆綁的電子商務生態系統和優秀的廣告技術基礎設施。

- Jay Hoag主席升任: 在2026年6月4日的年度股東大會後,聯合創始人和串流媒體先驅Reed Hastings正式退出董事會,專注於慈善事業。TCV合夥人、自1999年以來的董事會成員Jay Hoag已接任主席職務,與聯合首席執行官Ted Sarandos和Greg Peters一起完成了世代領導層轉換。

- 積極的股份回購執行: 憑藉結構性現金產生能力,Netflix資本回報機器已重新積極啟動。公司進入2026年下半年時,在其目前的數十億美元股份回購授權中還剩餘680萬美元,在宏觀下跌期間為股票提供了強勁的企業安全網。

Netflix (NFLX) 是什麼?

Netflix Inc. (NFLX) 是全球領先的優質訂閱串流娛樂服務,運營一個全球平台,在190多個國家擁有超過3.25億付費會員。擺脫其歷史上反對平台商業化的立場,Netflix已重新構建其商業模式,建立在混合基礎之上:優質無廣告層級和預算友好、高度可擴展的廣告支持層級。

截至2026年中期,Netflix代表了數字娛樂變現的基準。該公司不是純粹作為傳統媒體工作室運營,而是嚴重依賴機器學習推薦引擎、專門的基於情緒的內容定制算法和優化的程序化廣告投放軟件,以最大化客戶保留率和降低用戶流失指標。

Netflix 2026 年初股票表現:財報後重新定價

Netflix在2026年4月16日公佈第一季財務業績,揭開春季序幕。營收年增16.1%,達到122.5億美元,略微超過華爾街共識估計的121.7億美元。基本財務狀況顯示原始營運槓桿,季度營運收入增長18.2%至39.57億美元,使全年營運利潤率指引穩固保持在擴大的31.5%目標軌道上。

然而,複雜的底線數據引發了機構重新定價。雖然稀釋每股收益(EPS)為1.23美元,但在扣除28億美元華納兄弟終止費的非經常性影響後,頭條數據未達到華爾街核心估計的1.345美元。此外,管理層決定維持而非提高507億至517億美元的全年收入指引,令那些已經將最近的月度訂閱價格上調的即時增長加速定價的動量投資者失望。

這種指引摩擦,加上後半年內容陣容重度集中在2026年下半年發布,導致股票從春季整固水平急劇估值收縮至6月初支撐區域。

Netflix 2026 年交易策略:NFLX 交易者如何應對高波動估值

- 75-80美元結構性支撐底部: 技術交易員注意到75至80美元區域代表一個強大的長期水平支撐基礎。該區域與2026年2月建立的宏觀低點密切對齊。只要週線收盤保持在75美元之上,長期結構框架就保持中性至看漲。

- 壓縮至價值股估值: 歷史上以三位數倍數估值的Netflix,其追蹤市盈率(P/E)已大幅壓縮至25.7倍,與更廣泛的娛樂行業平均水平一致。以大約22至23倍前瞻收益估計交易,該股顯示深度基本面價值支撐,儘管它繼續因高貝塔市場輪動而經歷技術摩擦。

- 攤銷週期和利潤率上限: 交易員必須密切評估第二季內容攤銷時間表。隨著重大製作成本將在年度上半年計入資產負債表,短期營運利潤率面臨短暫逆風,然後在第三季和第四季末大片內容週期擴大。

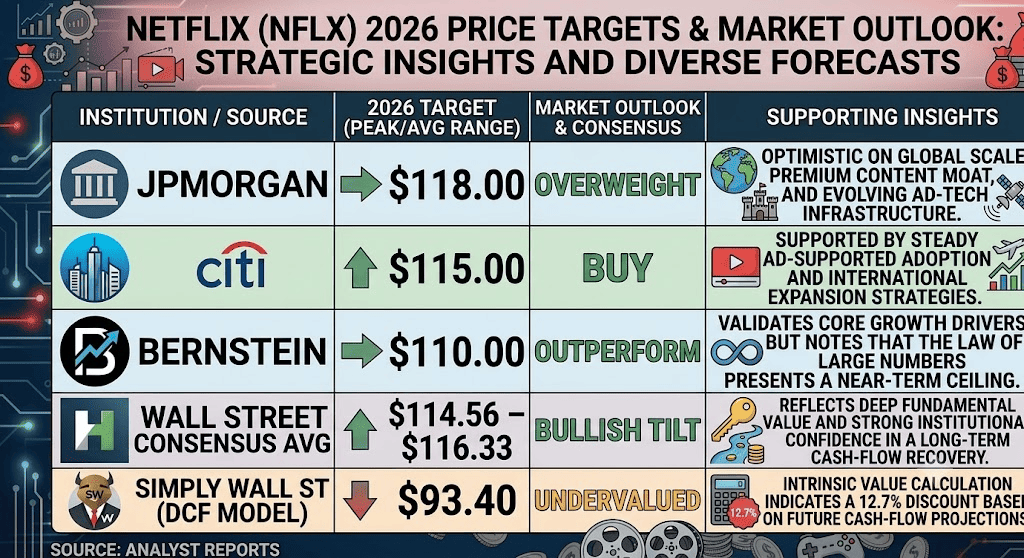

2026 年 Netflix 股價預測:$116 街頭目標高點 vs. $75 總體環境崩跌陷阱

Netflix股票在2026年的華爾街分析師預測

評估Netflix在2026年餘下時間的軌跡需要平衡其無與倫比的現金產生能力與激烈的數字廣告市場競爭以及在高度成熟的西方地區用戶增長放緩。

多頭情境:廣告訂閱層主導地位推升 NFLX 至 $116 以上

看漲論點取決於Netflix程序化廣告生態系統的成功擴展。受到花旗(115美元)和摩根大通(118美元)等積極華爾街目標價支持,這一敘述假設引入高級創作者導向的AI工具和個性化廣告格式將顯著提高每用戶平均收入(ARPU),而不會引發用戶流失。

在這種情況下,現場重要活動,如即將到來的NFL聖誕節廣播和WWE Raw節目,將作為大規模用戶獲取渠道。如果廣告層級系統性地匹配或超越30億美元的目標收入里程碑,同時在新興市場保持穩定的中等十位數用戶增長,Netflix的前瞻市盈率很可能擴張回到30倍,推動股價超越近期阻力位,朝向華爾街共識高點116.33美元。

基本情境:Netflix 股價在 $80 至 $95 區間高位整理

基本情況概述了一個延長的累積階段,其中Netflix主要作為一個高利潤的數字公用事業運作。在這個框架下,隨著密碼共享打擊的好處完全成熟,以及價格上漲穩定現有的國內收入池,營收以可持續的12%至14%年率增長。

然而,上漲空間仍然受限,因為客廳屏幕時間競爭激烈。隨著亞馬遜Prime Video利用其捆綁購物會員資格,YouTube主導整體觀看時間統計,Netflix很可能在80至95美元之間的明確水平通道內交易。機構資本將把該資產視為防禦性現金流投資,而非爆炸性增長的積極引擎。

空頭情境:利潤率陷阱與結構性成長放緩壓制股價至 $75

看跌展望專注於結構性利潤率衰減和競爭市場份額損失。如果廣告支持層級開始蠶食高利潤率的優質無廣告訂閱基礎,或者如果由於更廣泛的宏觀經濟逆風而程序化廣告支出放緩,Netflix的營運利潤率可能達不到31.5%的目標。

這種下行風險因內容收購和現場體育版權費用上升而加劇,這可能引發與財力雄厚的科技實體如 蘋果和 Alphabet的昂貴競價戰。如果全球用戶增長降至個位數或在最近的訂閱漲價後引發淨流失,技術性跌破關鍵的75美元結構性支撐線將使看漲復甦敘述失效,將NFLX暴露於朝向多年宏觀低點的急劇估值下跌。

2026 年華爾街分析師對 Netflix (NFLX) 的股價預測

|

機構/來源 |

2026年目標價格(峰值/平均) |

整體市場展望 |

|

摩根大通 |

$118.00 |

增持:對全球規模、優質內容護城河和不斷發展的廣告技術基礎設施持樂觀態度。 |

|

花旗 |

$115.00 |

買入:受穩定的廣告支持採用和國際擴張策略支持。 |

|

Bernstein |

$110.00 |

跑贏大市:驗證核心增長驅動因素,但指出大數法則構成近期上限。 |

|

華爾街共識平均 |

$114.56–$116.33 |

看漲傾向:反映深度基本面價值和機構對長期現金流復甦的強烈信心。 |

|

Simply Wall St (DCF模型) |

$93.40 |

低估:內在價值計算顯示基於未來現金流預測有12.7%的折價。 |

如何在 BingX TradFi 交易 Netflix (NFLX) 股票合約?

BingX期貨市場上的NFLX/USDT永續合約

隨著Netflix應對這一變現規模化和宏觀資產配置轉移的關鍵時期,戰術交易員可以使用BingX平台和 BingX AI驅動的自動分析,無縫利用其短期價格行動:

- 訪問BingX TradFi: 在您的主要BingX交易所帳戶儀表板上導航到專門的 TradFi部分。

- 選擇Netflix (NFLX): 搜索並選擇 NFLX-USDT永續期貨合約。

- 選擇您的方向: 如果您相信廣告層級的擴展、股份回購和現場體育推廣將推動股價回到116美元共識目標,請選擇 開多。選擇開空以利用YouTube/亞馬遜參與壓力和潛在利潤率回調。

- 配置槓桿和保證金參數: 應用您偏好的 逐倉或全倉保證金設置以及適當的保守槓桿來優化資本效率。

- 實施強健風險管理: 利用高級BingX 止盈和止損(TP/SL)訂單,在 盤前和盤後交易時段系統性保護您的資本免受突然市場缺口的影響。

投資 NFLX 股票前需要留意的 5 大風險

雖然Netflix的優質地位和原始現金流呈現極具吸引力的價值敘述,但風險管理需要對其營運逆風進行全面評估:

- 持續的大型科技競爭: 財力雄厚的競爭對手如亞馬遜Prime Video、Alphabet的YouTube和蘋果正積極擴大內容預算,威脅Netflix對每日觀看時間的歷史主導地位。

- 廣告層級蠶食漏洞: 存在持續的結構性風險,即較便宜的廣告支持層級可能無意中將用戶從較高價格、較高利潤率的優質訂閱計劃中拉走。

- 不斷上升的製作和體育版權成本: 分支到現場廣播、視頻播客和現場體育賽事,使Netflix暴露於波動且高度資本密集的許可環境。

- 密碼打擊回報遞減: 通過2023年至2025年密碼共享打擊獲得的驚人用戶和收入增長已大致完成,限制了未來的增量好處。

- 宏觀波動和貝塔暴露: 攜帶升高的貝塔特徵,NFLX對更廣泛的市場拋售、消費者可自由支配支出削減和國際匯率波動仍然高度敏感。

結論:2026 年 Netflix (NFLX) 股票值得買入嗎?

截至2026年6月,Netflix呈現了從波動的純增長股票向高度自律、現金產生媒體公用事業的有趣轉型。從基本面來看,該平台清除超過120億美元季度收入同時將年度自由現金流擴展至目標125億美元的獨特能力,突顯了極其持久的營運模式。

對於短期戰術交易員,該股票近期在主要水平支撐區域附近的整固為通過 BingX永續期貨進行波動率捕獲和區間交易提供了最佳設置。相反,長期投資者必須仔細評估加速的30億美元廣告收入流是否能成功超越現場內容收購的上升成本以及主要大型科技平台的積極注意力份額搶奪。

風險提醒: 交易全球藍籌股票涉及因消費者行為變化、平台開發成本和宏觀行業輪動而產生的重大資本風險。始終實行嚴格的倉位規模管理、自律的資本保護策略和強制性風險緩解協議。