套戥是一種同時利用不同市場或交易對中相同資產的價格差異來產生無風險(或近乎無風險)利潤的做法。在加密貨幣現貨市場中,最常討論的形式是三角套戥,這是一個三腿交易,循環通過多個交易對,例如 BTC → ETH → USDT → BTC,從交易對之間的瞬時定價低效中獲利。雖然概念簡單,但執行比大多數指南所揭示的更加細緻入微。

本文確切解釋了它是如何運作的,為什麼大多數零售套戥機會比它們看起來的更小,以及真正的機會仍然存在於何處。

什麼是套利交易?

套戥是金融市場中最古老的交易策略之一。

核心理念:如果同一資產在兩個地方同時定價不同,你可以在一個地方便宜地買入,在另一個地方以更高的價格賣出,捕獲差價作為利潤而不承擔方向性市場風險。

在傳統金融中,套戥保持市場效率,因為一旦價格差異出現,套戥者會在毫秒內將其平倉。

在加密貨幣中,市場更加分散,在數百個交易所和 數千個交易對中24/7交易,創造了更頻繁和持久的定價低效,但也吸引了精密的自動化系統,這些系統同樣快速地關閉這些差距。

延伸閱讀: 什麼是加密貨幣套戥以及如何實現低風險收益?

為什麼加密貨幣市場會出現套利機會?

2026年的套戥機會源於全球去中心化和中心化場所間固有的流動性分散,其中信息傳播的毫秒延遲為觀察敏銳的交易者創造了臨時的價格低效。

|

因素 |

為什麼創造套戥機會 |

|

流動性分散 |

BingX、Binance、Coinbase和Kraken上的價格可能短暫分歧 |

|

24/7交易 |

沒有單一的開盤/收盤來全球重置定價 |

|

數千個交易對 |

跨交易對關係可能暫時失去同步 |

|

不同的流動性深度 |

低流動性交易對顯示更寬的價格偏差 |

|

不同的費用結構 |

不同的交易所對資產定價略有不同以反映其成本 |

|

新上市 |

新上市的資產定價效率較低 |

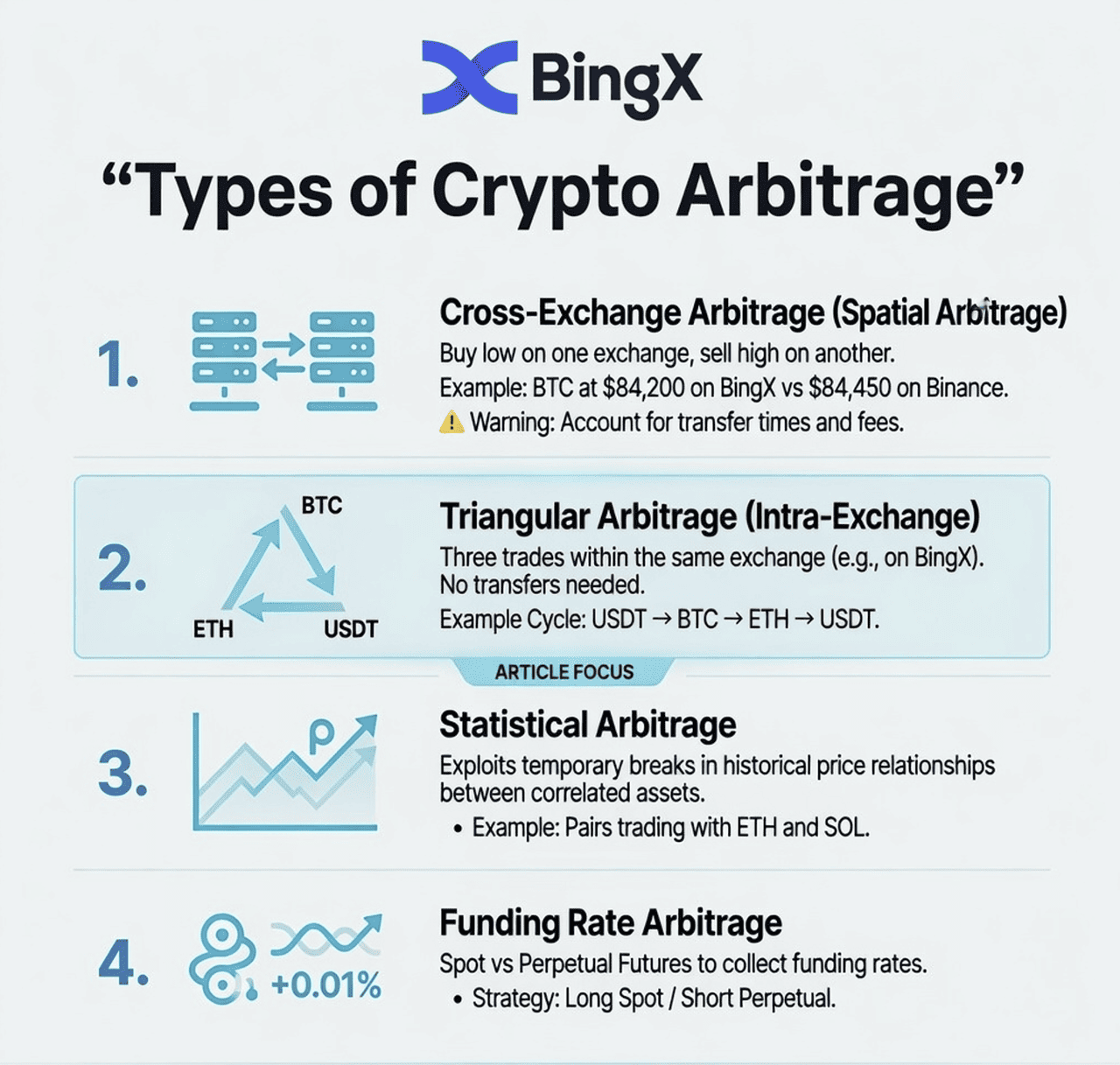

加密貨幣套利有哪些類型?

在深入了解三角套戥之前,了解加密貨幣套戥策略的全貌會有幫助:

1. 跨交易所套利:空間套利

在一個價格較低的交易所購買資產,並同時在另一個價格較高的交易所賣出。

例子: BTC在BingX上交易價格為$84,200,在Binance上同時交易價格為$84,450。在BingX買入,在Binance賣出,利潤:在扣除費用和轉帳成本前每BTC約250美元。

關鍵問題: 在交易所之間轉移資金需要時間(區塊鏈確認時間),在此期間價格差距可能收窄或逆轉。大多數跨交易所套戥需要預先在兩個交易所同時配置資金。

2. 三角套利:交易所內部套利

在同一交易所內執行三個連續交易,以利用三個相關交易對之間的錯誤定價。

例子: 在BingX上進行BTC → ETH → USDT → BTC。如果這三個交易的隱含匯率淨值不等於1,則存在利潤或損失。

這是本文的重點。它不需要跨交易所轉帳,可以完全在BingX內執行。

3. 統計套利

一種定量策略,利用相關資產(例如BTC和ETH傾向於一起移動)之間的歷史價格關係。當相關性暫時破裂時,進入對沖交易,期待關係回歸。

這需要統計建模,超出了本文的範圍。

4. 資金費率套利:現貨與合約套利

當永續期貨 資金費率很高時,交易者買入現貨資產並同時做空期貨合約,收取資金費率作為近乎無風險的收益,同時倉位相互抵消。

這在技術上不是現貨套戥,但在加密貨幣中廣泛使用。

什麼是三角套利?如何在 BingX 操作?完整教學

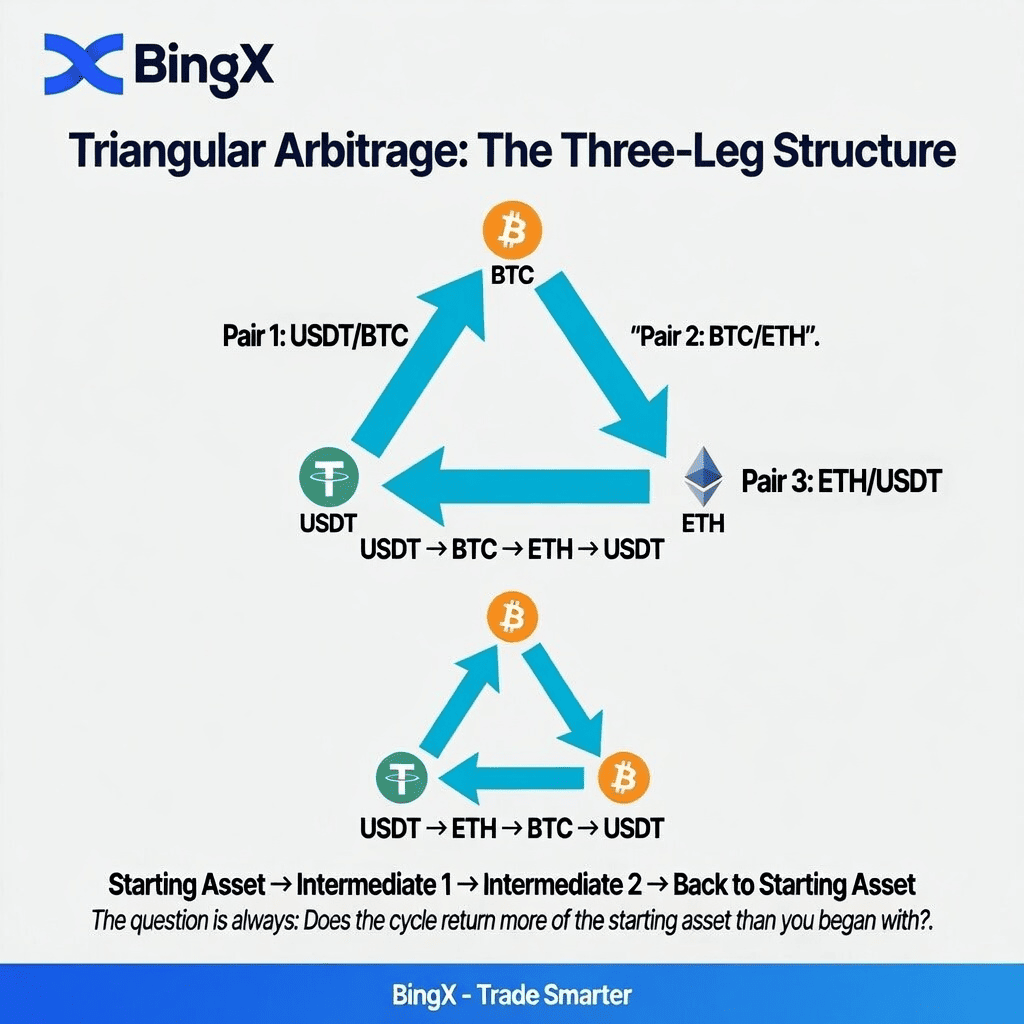

三角套戥是一個三次交易循環,以相同資產開始和結束。如果循環產生的該資產比你開始時更多(扣除費用後),則捕獲了利潤。

三角套利怎麼運作:三段式結構

起始資產 → 交易對1 → 中間資產 → 交易對2 → 第二中間資產 → 交易對3 → 起始資產

最常見的例子:

USDT → BTC → ETH → USDT

或相反:

USDT → ETH → BTC → USDT

問題始終是:循環是否返回比你開始時更多的USDT?

為什麼市場會出現價格偏差?

在任何交易所,三個相關交易對必須彼此一致。

對於BTC/USDT、ETH/USDT和ETH/BTC,為了市場完全有效,必須保持以下關係:

ETH/BTC價格 = ETH/USDT價格 ÷ BTC/USDT價格

當這種關係破裂時,即使短暫,三角套戥機會就存在。做市商和自動化機器人持續監控這一點並在毫秒內關閉差距,但在高波動性或低流動性期間,小差異可能持續幾秒鐘。

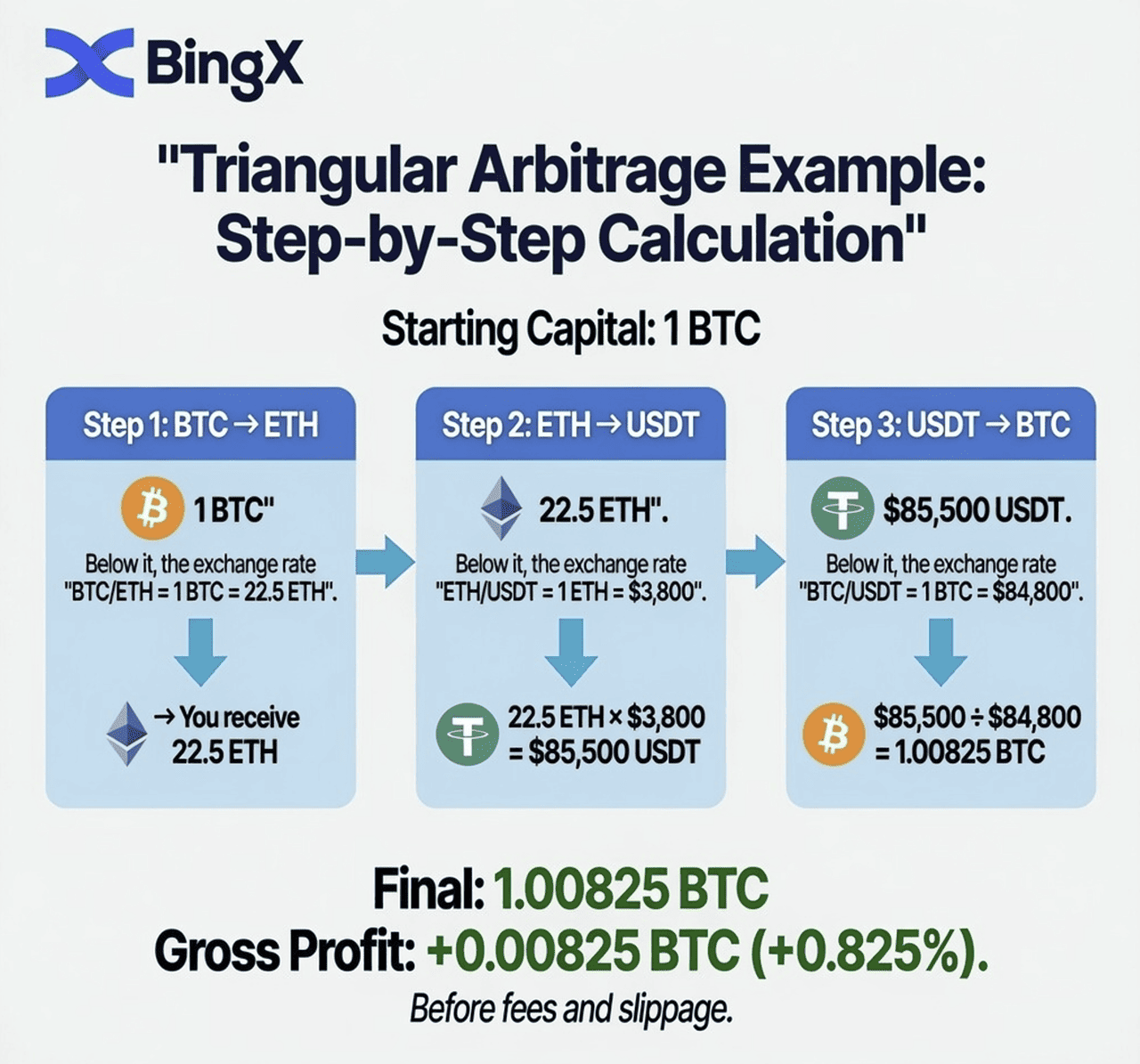

三角套利實際範例:BTC → ETH → USDT → BTC

讓我們使用顯示小差異的說明性價格來完整計算。

起始資本: 1 BTC 交易所:BingX現貨市場

步驟1:BTC → ETH

- BTC/ETH價格:1 BTC = 22.5 ETH

- 賣出1 BTC後:22.5 ETH

步驟2:ETH → USDT

- ETH/USDT價格:1 ETH = $3,800

- 賣出22.5 ETH後:$85,500 USDT

步驟3:USDT → BTC

- BTC/USDT價格:1 BTC = $84,800

- 購買BTC後:85,500 ÷ 84,800 = 1.00825 BTC

總利潤: +0.00825 BTC(扣除費用前0.825%收益)

費用調整:現實檢驗

BingX現貨接受者費用為每筆交易0.1%,三腿交易:

費用成本 = 0.1% × 3筆交易 = 資本的0.3%

費用調整後結果:

- 總收益:+0.825%

- 費用成本:−0.3%

- 淨利潤:+0.525%

在1 BTC(~$84,800)時,這淨賺約$445利潤從單一套戥循環——如果機會確實可用。

反向套利操作流程

如果錯誤定價在另一個方向,相同的三個交易對可以反向交易:

USDT → ETH → BTC → USDT

步驟1:用USDT購買ETH(ETH/USDT)

步驟2:賣出ETH換BTC(ETH/BTC)

步驟3:賣出BTC換USDT(BTC/USDT)

兩個方向都必須測試。返回超過1.00(扣除費用後)的方向是有利可圖的一腿。

三角套利真的能穩定獲利嗎?

在執行任何三角套戥循環之前,計算扣除費用後是否存在真正的利潤。使用此框架:

步驟1:從USDT交易對計算隱含的ETH/BTC匯率:

隱含ETH/BTC = ETH/USDT價格 ÷ BTC/USDT價格

步驟2:與交易所實際ETH/BTC現貨價格比較:

如果(隱含匯率 > 實際匯率):交易USDT → BTC → ETH → USDT

如果(隱含匯率 < 實際匯率):交易USDT → ETH → BTC → USDT

步驟3:計算總利潤比率:

利潤比率 = (隱含匯率 / 實際匯率)- 1

步驟4:減去總費用:

淨利潤 = 利潤比率 -(費率 × 3)

步驟5:僅在淨利潤 > 0時執行

例如:

- BTC/USDT:$84,800

- ETH/USDT:$3,810

- ETH/BTC實際:0.04490

- ETH/BTC隱含:3,810 / 84,800 = 0.04493

隱含(0.04493)> 實際(0.04490)→ 交易:USDT → ETH → BTC → USDT

利潤比率:(0.04493 / 0.04490)- 1 = 0.067%

費用成本(3 × 0.1%):0.3%

淨利潤:0.067% - 0.3% = -0.233% ← 損失,不要執行

這是最重要的教訓:大多數明顯的三角套戥機會在扣除費用後消失。價格差異必須大於你的總費用成本(三筆現貨交易通常為0.3%)才有盈利。

散戶做三角套利的現實:關鍵考量

以下是大多數套戥指南沒有清楚告訴你的:

1. 你正在和自動化套利機器人競爭

包括BingX在內的每個主要交易所都有自動化做市算法和套戥機器人實時監控價格關係。這些機器人在毫秒內執行。當零售交易者手動發現三角套戥機會、打開三個交易視窗並執行訂單時,機會幾乎肯定已經關閉。

2. 價差必須高於總手續費成本

對於BingX三筆現貨交易,每筆0.1%,最低盈利差異是>0.3%,然後才是滑價。在高流動性交易對上,這種規模的真正可利用差異稀少且短暫。

3. 滑價可能壓縮套利空間

對於大筆交易,買入或賣出的行為會使價格對你不利。在流動性適中的交易對上進行10萬美元的三角套戥交易將在所有三腿上經歷滑價——可能將理論上的0.4%收益變成0.1%收益或損失。

4. 交易執行速度必須接近同步

三角套戥需要所有三腿盡可能接近同時執行。如果BTC/ETH在第1腿和第2腿之間對你不利移動,交易就會虧錢。手動執行引入了自動化系統沒有的執行風險。

加密貨幣市場現在還有套利機會嗎?

儘管有這些挑戰,真正的三角套戥機會確實在加密貨幣中發生:

- 在高波動性事件期間:當市場急劇移動時,交易對間的定價關係暫時破裂

- 在低流動性交易對上:較新或較小的交易對定價效率較低且差異較寬

- 在維護期後交易所開放時:當交易所在暫停後恢復交易時,定價可能暫時失調

- 對於使用API的資本充足交易者:連接到BingX的API並以程式化方式執行交易比手動執行快得多

BingX 現貨市場有哪些常見套利機會?

與競爭激烈的BTC/ETH/USDT三角形相比,較少交易的三角形有時提供更好的機會:

競爭較低的三角套利組合觀察清單

|

因素 |

為什麼創造套戥機會 |

|

流動性分散 |

BingX、Binance、Coinbase和Kraken上的價格可能短暫分歧 |

|

24/7交易 |

沒有單一的開盤/收盤來全球重置定價 |

|

數千個交易對 |

跨交易對關係可能暫時失去同步 |

|

不同的流動性深度 |

低流動性交易對顯示更寬的價格偏差 |

|

不同的費用結構 |

不同的交易所對資產定價略有不同以反映其成本 |

|

新上市 |

新上市的資產定價效率較低 |

如何在BingX上檢查三角機會:

- 打開BingX現貨並記錄你三角形中所有三個交易對的當前價格

- 使用上述公式計算隱含交叉匯率vs實際交叉匯率

- 如果差異大於0.35–0.4%(以覆蓋費用和滑價),機會可能可行

- 盡可能快地執行所有三腿,最好使用在單獨視窗中同時放置的限價訂單

如何在 BingX 尋找三角套利機會?完整步驟教學

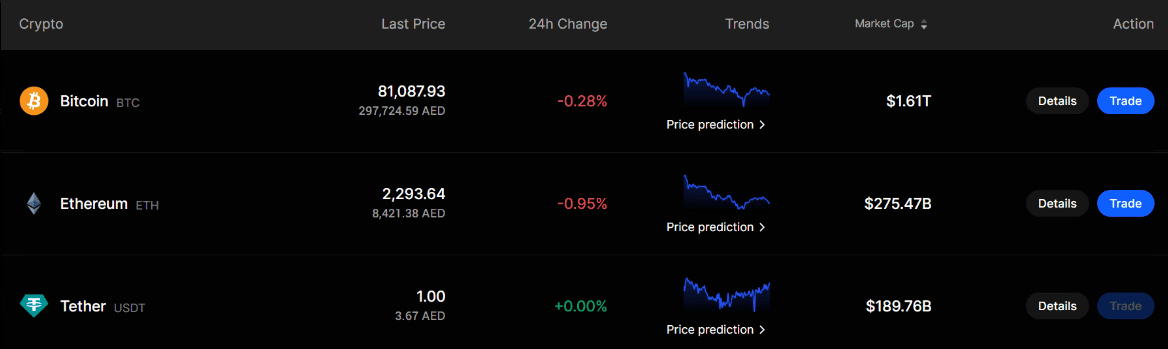

現貨市場套戥意味著檢查相同價值是否在相關交易對中定價不同。在這個例子中,我們使用BingX截圖中顯示的BTC、ETH和USDT價格來了解是否可能存在三角套戥機會。

|

資產 |

顯示價格 |

|

比特幣BTC |

$81,087.93 |

|

以太坊ETH |

$2,293.64 |

|

泰達幣USDT |

$1.00 |

我們檢查的三角形是:USDT → ETH → BTC → USDT

步驟一:計算隱含 ETH/BTC 價格

要找到公平的ETH/BTC匯率,將ETH/USDT價格除以BTC/USDT價格。

公式:隱含ETH/BTC = ETH/USDT ÷ BTC/USDT

計算:$2,293.64 ÷ $81,087.93 = 0.02828 BTC

這意味著基於截圖價格,1 ETH應該價值約0.02828 BTC。

步驟二:比較實際 ETH/BTC 市場價格

現在打開BingX上的ETH/BTC現貨交易對並檢查實時價格。

例如,假設BingX上的實際ETH/BTC價格是:實際ETH/BTC = 0.02845 BTC

現在與隱含匯率比較:實際ETH/BTC:0.02845和隱含ETH/BTC:0.02828

實際價格高於隱含價格。

差異:0.02845 ÷ 0.02828 - 1 = 0.58%

所以,ETH對BTC的交易比BTC/USDT和ETH/USDT價格建議的高約0.58%。

步驟三:執行套利交易循環

假設你從10,000 USDT開始。首先,用USDT購買ETH:10,000 ÷ 2,293.64 = 4.3598 ETH

接下來,以實際ETH/BTC價格將ETH賣成BTC:4.3598 × 0.02845 = 0.12403 BTC

最後,將BTC賣回USDT:0.12403 × 81,087.93 = 10,058.04 USDT

步驟四:計算套利毛利

你開始時有:10,000 USDT

你結束時有:10,058.04 USDT

總利潤:10,058.04 - 10,000 = 58.04 USDT

這等於扣除費用前約0.58%的總利潤。

步驟五:扣除手續費與滑價成本

如果現貨交易費用約為每筆交易0.10%,那麼三筆交易可能花費約0.30%總計。

預估淨結果:0.58%總差距 - 0.30%費用 = 0.28%淨利潤

在10,000 USDT循環上,那將約為:10,000 × 0.28% = 28 USDT淨利潤

簡單總結

在這個例子中,套戥只有在實際ETH/BTC價格高於隱含ETH/BTC匯率時才起作用。交易者用USDT購買ETH,以更強的ETH/BTC匯率將ETH轉換為BTC,然後將BTC賣回USDT。

但是,只有當價格差異足夠大以覆蓋以下成本時,這才有利可圖:

- 交易費用

- 買賣差價

- 滑價

- 執行延遲

- 部分訂單成交

這就是為什麼初學者應該在嘗試實時套戥之前先手動練習計算。

進階套利者如何利用 API 自動化操作?

對於會編程的交易者,BingX的API允許程式化訪問訂單放置:

- 同時監控所有三個交易對的實時價格信息

- 連續計算隱含vs實際交叉匯率

- 當出現有利可圖的差異時自動觸發所有三個訂單

- 以毫秒而非秒為單位執行

這就是如何大規模進行真正套戥的方法。

現貨套利交易有哪些風險?

儘管在理論上被描述為無風險,加密貨幣現貨套戥承擔真正的風險:

- 執行風險:在放置第一和第三個訂單之間,價格可能對你不利移動——特別是在高波動性期間。看起來像0.5%收益的東西可能變成損失,如果中間交易對不利地移動。

- 流動性風險:如果你的訂單沒有以預期價格成交,你就暴露了。在稀薄市場中的大訂單可能顯著移動價格,在你的循環完成之前關閉差距。

- 費用誤算:忘記包括所有三個費用腿、滑價或任何平台特定成本可能將明顯的利潤變成損失。

- 技術風險:手動執行緩慢。API執行依賴可靠的連接和正確處理邊緣情況的代碼。

- 資本要求:小差異需要大資本來產生有意義的利潤。在$1,000上0.2%的淨收益是$2。在$100,000上,是$200。套戥是一個數量遊戲。

加密貨幣套利合法嗎?

是的,加密貨幣套戥完全合法。這是改善跨市場價格效率的標準市場機制。所有主要司法管轄區的監管機構都允許它。交易所在其服務條款中明確允許它。

套戥不是市場操縱。你沒有創造人為的價格波動,你是對現有價格差異做出反應並將其關閉,這使所有參與者的市場更有效率。

唯一的例外是如果套戥與市場操縱結合使用(例如,與某人協調人為創造差異然後套戥),但純粹在合法市場之間的套戥始終是合法的。

結論

三角套戥在理論上很優雅:一個自包含的三腿交易循環,以相同資產開始和結束,從相關交易對之間的定價不一致中獲利。在實踐中,它需要精密的自動化來與做市機器人競爭,或耐心監控相對稀少的時刻,當差異足夠大以承受費用和滑價。

對於BingX上的大多數零售交易者來說,理解三角套戥的價值不在於策略本身。而在於它建立的對加密貨幣市場如何相互連接的理解。當你理解ETH/BTC、 ETH/USDT和 BTC/USDT都是相關的並且必須一致時,你以更清晰的視角看市場。這種理解改善每筆交易,而不僅僅是那些明確利用差異的交易。

相關文章

- 什麼是加密貨幣套戥以及如何實現低風險收益?

- 什麼是加密貨幣資金費率套戥?期貨交易者的完整指南

- 加密貨幣交易風險管理:每個交易者都必須知道的7條規則

- 加密貨幣圖表形態:交易者的完整指南

- 最好的加密貨幣交易機器人有哪些?

- 如何保持交易日誌:加密貨幣交易者的完整指南

- 什麼是加密貨幣日間交易?初學者指南

- 如何在加密貨幣交易中使用MACD

三角套利常見問題 (FAQ)

1. 什麼是加密貨幣三角套利?

三角套戥是一種三腿交易策略,在同一交易所通過三個相關交易對循環——例如,USDT → BTC → ETH → USDT——來利用交易對之間的瞬時定價不一致。如果循環返回比你開始時更多的起始資產(扣除費用後),則在不承擔方向性市場風險的情況下捕獲了利潤。

2. BTC、ETH 和 USDT 的三角套利怎麼運作?

你從USDT開始,購買BTC,用那個BTC購買ETH,然後將ETH賣回USDT。如果三個匯率不完全同步,你最終會得到比開始時更多或更少的USDT。

當隱含的ETH/BTC匯率(從USDT交易對計算)與實際ETH/BTC現貨價格的差異超過你的總費用時,三角套戥就起作用。

3. 加密貨幣套利現在還有獲利空間嗎?

加密貨幣套戥可能有利可圖,但機會比大多數零售交易者預期的更小且更短暫。在像BTC/ETH/USDT這樣的高流動性交易對上,自動化機器人在毫秒內關閉定價差距。對於手動交易者,差異必須超過你的總費用成本(三筆現貨交易通常為0.3%)加上滑價才能產生任何利潤。在主要交易對上,真正的手動機會稀少,但在低流動性山寨幣交易對上更常見。

4. 加密貨幣套利合法嗎?

是的,加密貨幣套戥在所有主要司法管轄區完全合法。這是改善價格效率的標準市場機制。交易所在其服務條款中明確允許它。套戥不是市場操縱,它對現有價格差異做出反應並幫助關閉它們,有利於市場效率。

5. 三角套利和跨交易所套利有什麼不同?

三角套戥完全在一個交易所內運作——你通過三個交易對循環而不在平台間移動資金。跨交易所套戥在一個更便宜的交易所購買資產,在另一個更昂貴的交易所賣出。三角套戥避免了跨交易所套戥的轉移延遲和風險,但需要在三個交易對上近乎同時執行。

6. 三角套利有哪些主要風險?

主要風險是執行風險(所有三腿成交前價格移動)、流動性風險(訂單簿深度不足導致滑價)、費用誤算(忘記所有三個費用腿)和技術風險(緩慢的手動執行)。與理論上的「無風險」描述不同,現實世界的三角套戥承擔來自不完美執行的真正風險。

7. 做加密貨幣套利需要多少資金?

因為價格差異通常很小(0.1–0.5%),你需要大量資本來產生有意義的利潤。在$1,000上0.3%的淨收益是$3。在$50,000上,是$150。大多數零售套戥用$10,000+的倉位來使執行努力值得。算法交易者使用更大的資金運作。

8. 在 BingX 可以自動化執行三角套利嗎?

是的,BingX提供允許程式化訂單放置的API。具有編程技能的交易者可以構建自動化系統,同時監控所有三個交易對的實時價格信息,連續計算隱含vs實際交叉匯率,並在出現有利可圖的機會時在毫秒內執行所有三個訂單。手動執行顯著更慢且競爭力較弱。

9. 在 BingX 做三角套利,最低需要多少價差才能獲利?

對於BingX標準0.1%接受者費用的三筆現貨交易,最小總差異是0.3%(三腿 × 各0.1%)。在實踐中,你應該瞄準0.35–0.5%+的差異,以也考慮滑價和執行不完美。任何低於0.3%的東西在扣除費用後將導致淨損失。