Ethereum (ETH) sebagai aset kripto dengan kapitalisasi pasar terbesar kedua setelah Bitcoin, telah lama menjadi salah satu aset inti dalam portofolio investor Taiwan. Dengan transisi Ethereum ke mekanisme Proof of Stake, aplikasi ETH telah berkembang dari sekadar kepemilikan token menjadi berbagai skenario seperti staking untuk mendapatkan yield, penggunaan jaringan Layer 2, pinjam meminjam, dan liquidity mining. Setiap aktivitas ini mungkin melibatkan perlakuan pajak yang berbeda, membuat perencanaan pajak investor ETH lebih kompleks daripada cryptocurrency pada umumnya.

Taiwan belum membuat undang-undang khusus untuk regulasi pajak cryptocurrency. Ethereum dan mata uang virtual non-sekuritas lainnya dikategorikan sebagai "Pendapatan Transaksi Properti" sesuai dengan Pasal 14 Ayat 1 Kategori 7 dari Undang-Undang Pajak Penghasilan. Bagi investor yang hanya membeli dan menjual spot ETH, perlakuan pajaknya relatif sederhana; namun jika melibatkan staking dan operasi DeFi, pedoman regulasi saat ini untuk skenario ini masih belum lengkap, dan dalam praktiknya sebagian besar ditangani berdasarkan analogi prinsip akuntansi.

Artikel ini dimulai dari posisi hukum Ethereum, menjelaskan secara berurutan waktu pengenaan pajak ETH, pembedaan pendapatan domestik dan luar negeri, penanganan pendapatan staking dan Decentralized Finance (DeFi), proses pelaporan, serta memperkenalkan platform trading dan alat bantu pajak yang cocok untuk investor ETH, membantu Anda membangun alur kerja pelaporan pajak Ethereum yang stabil dan praktis. Konten artikel ini adalah informasi referensi umum, untuk pelaporan aktual silakan konsultasi dengan akuntan atau kantor pajak sesuai dengan situasi pribadi untuk mendapatkan saran profesional.

Ringkasan Penting

- Ethereum di Taiwan dikategorikan sebagai "mata uang virtual non-sekuritas", keuntungan investasi termasuk dalam "Pendapatan Transaksi Properti", harus dilaporkan sesuai Pasal 14 Ayat 1 Kategori 7 Undang-Undang Pajak Penghasilan, tidak berlaku ketentuan bebas pajak capital gain saham.

- Waktu pengenaan pajak dipicu saat "ETH ditukar menjadi mata uang fiat dan ditarik ke rekening bank", hanya memegang ETH di wallet atau exchange, atau melakukan pertukaran antar koin, belum merealisasikan keuntungan/kerugian.

- Reward ETH staking, liquidity mining, pendapatan DeFi saat ini belum ada pedoman pajak yang jelas, pendekatan konservatif adalah mengakui sebagai pendapatan saat diterima berdasarkan harga pasar, dan menggunakan harga pasar tersebut sebagai dasar biaya saat menjual kemudian.

- Pendapatan domestik (mengonversi ETH menjadi TWD melalui exchange Taiwan dan menarik dana) digabungkan ke dalam pajak penghasilan komprehensif, pendapatan luar negeri (melalui platform luar negeri dan transfer kembali ke Taiwan) berlaku sistem pajak penghasilan minimum, pendapatan luar negeri di bawah 1 juta bebas pelaporan.

- BingX menyediakan antarmuka bahasa Tionghoa Tradisional untuk trading spot ETH dan perpetual contract, dilengkapi dengan fungsi ekspor laporan keuntungan/kerugian yang lengkap, cocok untuk investor ETH Taiwan sebagai platform utama trading dan penyimpanan catatan.

Apakah Ethereum di Taiwan Harus Bayar Pajak? Posisi Hukum Ethereum di Taiwan: Mata Uang Virtual Non-Sekuritas

Sebelum memahami aturan pajak, pertama-tama harus memahami posisi hukum Ethereum menurut otoritas Taiwan. Financial Supervisory Commission mengkategorikan ETH bersama dengan Bitcoin dan cryptocurrency mainstream lainnya sebagai "mata uang virtual non-sekuritas". Posisi ini secara langsung menentukan cara pengenaan pajak ETH: tidak berlaku ketentuan bebas pajak capital gain pada perdagangan saham, keuntungan investasi dianggap sebagai "pendapatan dari penjualan atau pertukaran properti dan hak", harus dilaporkan sesuai dengan ketentuan terkait Undang-Undang Pajak Penghasilan yang digabungkan ke dalam pajak penghasilan komprehensif atau pajak penghasilan minimum.

Kementerian Keuangan pada Januari 2025 menyampaikan laporan tertulis tentang perpajakan cryptocurrency kepada Komite Keuangan Legislative Yuan, mengkonfirmasi bahwa keuntungan perdagangan cryptocurrency individu harus diproses sesuai dengan ketentuan "Pendapatan Transaksi Properti" Pasal 14 Ayat 1 Kategori 7 Undang-Undang Pajak Penghasilan, menggunakan harga transaksi saat trading dikurangi biaya dan biaya terkait sebagai pendapatan kena pajak. Per 13 Desember 2024, kantor pajak telah mengidentifikasi pendapatan mata uang virtual yang tidak dilaporkan sebesar 130 juta TWD, dengan pajak tambahan dan denda melebihi 34 juta TWD, otoritas telah menetapkan kasus pelaksanaan aktual.

Secara pajak menggunakan "metode penyelesaian keluar" untuk menghitung keuntungan/kerugian ETH, yang berarti saat Ethereum dikonversi kembali ke mata uang fiat (TWD atau mata uang asing) baru dianggap merealisasikan keuntungan/kerugian. Dengan kata lain, jika ETH masih berada di exchange atau wallet pribadi, terlepas dari berapa banyak nilai akuntansi yang naik, atau melakukan pertukaran antar token yang berbeda, belum menimbulkan kewajiban pajak. Hanya ketika ETH ditarik ke rekening bank pribadi dan menyelesaikan konversi mata uang fiat, baru perlu dimasukkan ke dalam pelaporan pendapatan tahun tersebut.

Pendapatan Domestik vs. Pendapatan Luar Negeri Bagaimana Dibedakan? Berdasarkan Saluran Penarikan ETH

Penilaian perpajakan Ethereum sama dengan cryptocurrency lainnya, ditentukan berdasarkan "platform penarikan" apakah termasuk pendapatan domestik atau luar negeri. Perbedaan sistem pajak keduanya sangat besar, pendapatan domestik digabungkan ke dalam pajak penghasilan komprehensif dengan tarif progresif, pendapatan luar negeri berlaku sistem pajak penghasilan minimum (sistem pajak minimum), menikmati pengecualian pajak yang relatif longgar. Bagi investor ETH, keputusan memilih saluran penarikan pada dasarnya juga merupakan bagian dari perencanaan pajak.

1. Pendapatan Domestik: Penarikan melalui Exchange Taiwan

Menggunakan exchange Taiwan yang patuh seperti MAX, BitoPro untuk mengkonversi ETH menjadi TWD dan mentransfer ke rekening bank TWD pribadi, keuntungan ini akan dianggap sebagai "pendapatan domestik", berlaku ketentuan pajak penghasilan komprehensif individu. Exchange Taiwan yang patuh mengikuti sistem real name dan undang-undang anti pencucian uang, catatan transaksi lengkap, kantor pajak dapat mengakses data transaksi individu tertentu sesuai Pasal 30 Undang-Undang Pengumpulan Pajak. Cara perhitungan pendapatan domestik adalah:

Pendapatan Transaksi Properti Domestik = Jumlah Penjualan ETH − Biaya Pembelian − Biaya Transaksi

Pendapatan setelah perhitungan digabungkan ke dalam total pendapatan komprehensif tahunan individu, dikenakan pajak dengan tarif progresif (5% hingga 40%). Untuk investor ETH dengan keuntungan tidak besar, ambang batas tarif rendah pendapatan domestik relatif ramah; namun untuk kelompok berpenghasilan tinggi, batas atas tarif progresif 40% jelas lebih tinggi dari sistem pajak minimum pendapatan luar negeri.

2. Pendapatan Luar Negeri: Transfer dari Platform Luar Negeri kembali ke Taiwan

Jika menggunakan exchange luar negeri untuk trading ETH, dan mengkonversi keuntungan menjadi USD atau stablecoin kemudian, dengan cara transfer kawat mengirim ke rekening bank mata uang asing Taiwan, pendapatan ini akan dianggap sebagai "pendapatan luar negeri". Pendapatan luar negeri tidak digabungkan ke dalam pajak penghasilan komprehensif, tetapi berlaku Undang-Undang Jumlah Pajak Penghasilan Minimum. Saat dana dikembalikan, bank akan meminta mengisi sifat pengiriman, disarankan melaporkan "268 Penjualan Aset Virtual Luar Negeri" agar mudah dikategorikan sebagai pendapatan luar negeri saat pelaporan pajak nanti.

Pengecualian pajak pendapatan luar negeri relatif longgar. Setiap orang per tahun pendapatan luar negeri gabungan di bawah 1 juta bebas pelaporan, melebihi 1 juta harus melaporkan pajak penghasilan minimum. Jumlah pendapatan dasar setelah dikurangi 7,5 juta (berlaku tahun 2026), selisihnya dihitung 20% sebagai pajak dasar. Jika pajak dasar lebih besar dari pajak penghasilan komprehensif, maka perlu membayar selisihnya; jika pajak penghasilan komprehensif lebih besar atau sama dengan pajak dasar, maka bebas dari pajak dasar. Perlu diperhatikan bahwa jumlah pendapatan dasar selain pendapatan luar negeri juga termasuk pembayaran asuransi tertentu, pendapatan transaksi sekuritas dan item lainnya, saat menghitung ruang pengecualian pajak harus dipertimbangkan bersama-sama.

Kapan Trading ETH Perlu Bayar Pajak? Ringkasan Skenario Umum

Aplikasi beragam ekosistem Ethereum membuat penanganan pajak ETH lebih kompleks daripada cryptocurrency pada umumnya, dari perdagangan spot, staking hingga operasi DeFi, setiap aktivitas dapat mempengaruhi perhitungan keuntungan/kerugian akhir. Meskipun hukum pajak Taiwan saat ini belum memiliki pedoman yang jelas untuk beberapa skenario, prinsip penanganan konservatif masih dapat mengurangi risiko sengketa saat audit kemudian.

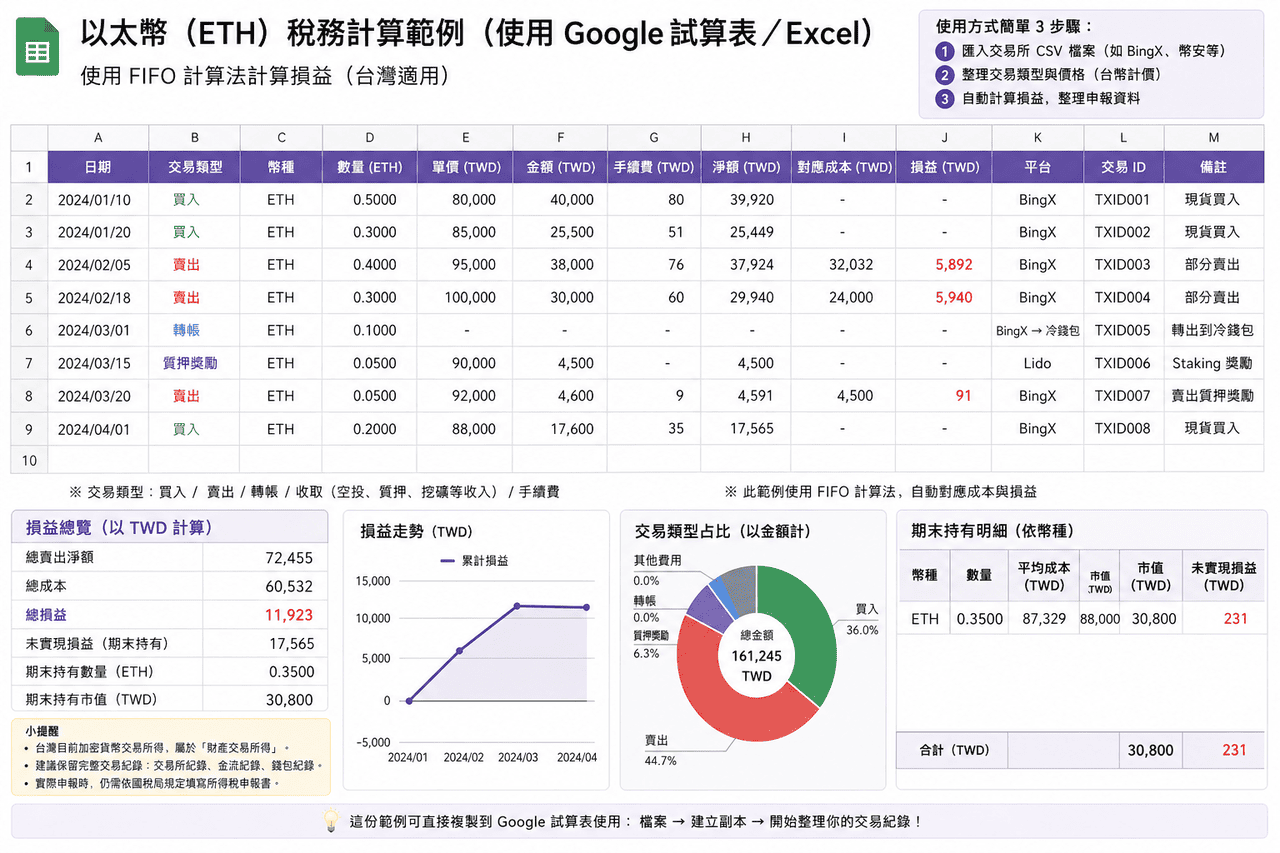

- Jual Beli Spot ETH: Skenario paling umum adalah membeli ETH kemudian menjual saat harga naik untuk merealisasikan keuntungan dan menarik ke rekening bank. Keuntungan jenis ini termasuk pendapatan transaksi properti, berdasarkan saluran penarikan ditentukan sebagai pendapatan domestik atau luar negeri. Cara perhitungan adalah "jumlah penjualan − biaya pembelian − biaya transaksi", pendapatan digabungkan ke dalam pelaporan pajak penghasilan komprehensif atau jumlah pendapatan dasar tahun tersebut. Disarankan segera unduh catatan transaksi dan backup setiap kali setelah membeli atau menjual, sebagai dasar perhitungan selanjutnya. Jika masuk bertahap, ETH batch yang sama dapat menggunakan metode FIFO atau average cost, tetapi harus konsisten dalam tahun yang sama.

- Trading Perpetual Contract ETH: Keuntungan perpetual contract Ethereum juga termasuk pendapatan transaksi properti. Karena melibatkan margin, funding rate, dan mekanisme liquidation paksa, cara perhitungan berbeda dengan spot, dalam praktik langsung menggunakan laporan keuntungan/kerugian yang disediakan platform. Beberapa platform (seperti BingX) menyediakan fungsi ekspor keuntungan/kerugian contract yang lengkap, keuntungan/kerugian bersih setelah close position akan dihitung otomatis, dapat digunakan sebagai dasar pelaporan. Jika trading melalui platform luar negeri dan mengirim dana kembali ke Taiwan, biasanya dikategorikan sebagai pendapatan luar negeri.

- Reward Staking ETH: Setelah Ethereum beralih ke mekanisme Proof-of-Stake, memegang ETH dapat memperoleh reward tahunan sekitar 2 hingga 4% melalui staking. Baik melalui exchange, protokol liquid staking (seperti Lido, Rocket Pool), atau menjalankan validator node sendiri, dalam praktik sebagian besar menggunakan penanganan konservatif: saat menerima reward, mengakui sebagai pendapatan berdasarkan harga pasar saat itu; saat menjual ETH tersebut di masa depan, menggunakan harga pasar yang diakui saat itu sebagai biaya, menghitung keuntungan/kerugian selanjutnya.

- Pinjaman DeFi dan Liquidity Mining: Dalam protokol pinjaman seperti Aave, Compound, menggunakan ETH sebagai jaminan untuk meminjam stablecoin, biasanya termasuk pinjaman berjaminan bukan disposisi aset, tidak akan segera menimbulkan pajak. Namun jika jaminan dilikuidasi, sama dengan aset dijual, perlu menghitung keuntungan/kerugian berdasarkan harga pasar saat itu. Menyediakan likuiditas di Uniswap, Curve untuk memperoleh bagi hasil fee atau reward token, cara penanganannya mirip dengan staking, saat diterima mengakui sebagai pendapatan berdasarkan harga pasar. Sekaligus perlu memperhatikan impermanent loss, jumlah aset saat redemption akhir mungkin berbeda dengan investasi awal.

- Cross-chain Layer 2 dan Pertukaran Antar Koin: Mentransfer ETH dari mainnet ke jaringan Layer 2 seperti Arbitrum, Optimism, pada dasarnya adalah perpindahan aset antar jaringan yang berbeda, biasanya tidak dianggap sebagai disposisi. Demikian pula, pertukaran antar koin sebelum dikonversi kembali ke mata uang fiat, sebagian besar dianggap sebagai keuntungan/kerugian yang belum direalisasikan. Namun operasi ini masih mempengaruhi perhitungan biaya selanjutnya, dalam praktik perlu menyimpan catatan cross-chain, catatan pertukaran dan pengeluaran gas fee, agar dapat menghitung dasar biaya lengkap saat penarikan di masa depan.

Perbandingan Penilaian Perpajakan Skenario Trading Ethereum yang Umum

|

Skenario Trading |

Apakah Memicu Pajak |

Saran Penanganan Pajak |

|

Jual beli spot ETH kemudian tarik ke bank |

Ya |

Berdasarkan saluran penarikan membedakan pendapatan domestik/luar negeri, hitung keuntungan/kerugian transaksi properti |

|

ETH ditukar dengan token lain |

Tidak (belum direalisasikan) |

Simpan catatan transaksi, hitung dasar biaya lengkap saat penarikan kemudian |

|

Penerimaan reward staking ETH |

Disarankan akui sebagai pendapatan |

Saat diterima akui berdasarkan harga pasar saat itu, sebagai dasar biaya penjualan kemudian |

|

Bridge cross-chain Layer 2 |

Tidak |

Simpan catatan transaksi on-chain dan bukti pengeluaran gas fee |

|

Jaminan pinjaman DeFi (tidak dilikuidasi) |

Tidak |

Simpan catatan pinjaman, hitung keuntungan/kerugian berdasarkan harga likuidasi saat dilikuidasi |

|

Reward liquidity mining |

Disarankan akui sebagai pendapatan |

Saat diterima akui berdasarkan harga pasar saat itu, perhatikan perhitungan impermanent loss |

Bagaimana Memilih Alat Pelaporan Pajak Ethereum? Ringkasan Alat Pelaporan Pajak ETH yang Berlaku di Taiwan

Untuk investor ETH Taiwan yang melakukan trading cukup sering atau beroperasi di multiple platform, beban kerja mengatur data keuntungan/kerugian secara manual biasanya cukup besar. Alat-alat berikut dapat membantu mengintegrasikan catatan transaksi dan menghitung keuntungan/kerugian.

Sebagian besar alat adalah layanan internasional, dukungan untuk sistem pajak Taiwan masih terbatas, biasanya terutama digunakan untuk menghitung angka keuntungan/kerugian. Saat pelaporan aktual, masih perlu mengatur ulang sesuai dengan format Taiwan. Selain itu, saat ini alat-alat mainstream sebagian besar menggunakan antarmuka bahasa Inggris, juga belum ada dukungan bahasa Tionghoa Tradisional yang lengkap, mungkin perlu sedikit adaptasi dalam penggunaan.

- Koinly: Mendukung sebagian besar exchange dan wallet mainstream, menyediakan cara impor API dan CSV, dapat mengatur catatan transaksi secara otomatis dan mengkategorikan sebagai trading, transfer, fee dll., mengurangi beban pengaturan manual. Mendukung FIFO, LIFO dan metode average cost, dapat menghasilkan laporan keuntungan/kerugian dan ringkasan pajak, cocok untuk pengguna dengan jumlah transaksi banyak atau operasi lintas platform.

- CoinTracker: Berfokus pada sinkronisasi otomatis dan pelacakan portofolio, mendukung koneksi API sebagian besar exchange, juga dapat mengimpor data melalui CSV. Sistem akan menghitung biaya holding dan realized P&L secara otomatis, mendukung FIFO dan LIFO, cocok untuk pengguna dengan catatan transaksi relatif sederhana atau yang ingin menguasai status aset keseluruhan dengan cepat. Versi gratis memiliki batasan jumlah transaksi, perlu upgrade plan saat volume trading meningkat.

- Blockpit (sebelumnya Accointing): Menyediakan integrasi catatan transaksi, perhitungan keuntungan/kerugian dan fungsi laporan pajak, mendukung FIFO dan metode average cost. Accointing asli telah bergabung dengan Blockpit, fungsi dilanjutkan dan diintegrasikan, cocok untuk skenario penggunaan dengan volume trading menengah. Output masih utamanya berdasarkan sistem pajak internasional, saat pelaporan Taiwan biasanya perlu diatur ulang.

- Excel/Google Spreadsheet: Tidak bergantung pada alat pihak ketiga, dapat langsung mengimpor CSV exchange, membangun field dan logika perhitungan sendiri, sepenuhnya mengatur data sesuai kebutuhan pelaporan Taiwan. Cocok untuk pengguna dengan jumlah transaksi tidak banyak atau yang ingin menguasai proses perhitungan lengkap, memiliki keunggulan dalam kontrol format dan fleksibilitas.

Untuk investor umum Taiwan dengan jumlah transaksi tidak banyak (kurang dari 50 transaksi per tahun), menggunakan Excel atau Google Spreadsheet untuk mengatur sendiri biasanya lebih praktis daripada berlangganan alat pihak ketiga berbayar, karena Anda dapat mengatur data sepenuhnya sesuai format kebutuhan pelaporan Taiwan, tidak perlu konversi tambahan format output alat. Pengguna advanced dengan volume trading besar atau operasi multi-chain dapat mempertimbangkan alat seperti Koinly untuk mengurangi beban kerja pengaturan, tetapi masih perlu memverifikasi kebenaran hasil perhitungan sendiri.

Ikhtisar Alat Pelaporan Pajak Cryptocurrency: Perbandingan Aplikasi Taiwan dan Antarmuka Bahasa Tionghoa

|

Alat |

Antarmuka Tionghoa Tradisional |

Format Pajak Taiwan |

Dukungan Impor BingX |

Metode Perhitungan yang Didukung |

Biaya |

|

Koinly |

Tidak |

Dukungan sebagian (dapat menghasilkan laporan P&L) |

Perlu upload CSV manual |

FIFO, LIFO, average cost |

Versi dasar gratis, plan berbayar mulai dari sekitar $49 USD/tahun |

|

CoinTracker |

Tidak |

Dukungan sebagian |

Perlu upload CSV manual |

FIFO, LIFO |

Gratis 25 transaksi, plan berbayar mulai dari sekitar $59 USD/tahun |

|

Blockpit |

Tidak |

Dukungan sebagian |

Perlu upload CSV manual |

FIFO, average cost |

Versi dasar gratis, plan berbayar mulai dari sekitar $79 USD/tahun |

|

Excel/Google Spreadsheet |

Ya |

Sepenuhnya fleksibel (desain sendiri) |

Dapat langsung impor CSV |

Dapat dikustomisasi (FIFO, LIFO, average cost dll.) |

Gratis |

Bagaimana Cara Ekspor Catatan Trading ETH di BingX dan Mempersiapkan Data Pajak?

Antarmuka bahasa Tionghoa Tradisional BingX sangat menyederhanakan pekerjaan pengaturan catatan sebelum pelaporan pajak. Berikut adalah proses standar untuk mengekspor catatan trading ETH lengkap dari BingX, berlaku untuk pencatatan berkelanjutan harian dan pengaturan pelaporan pajak tahunan.

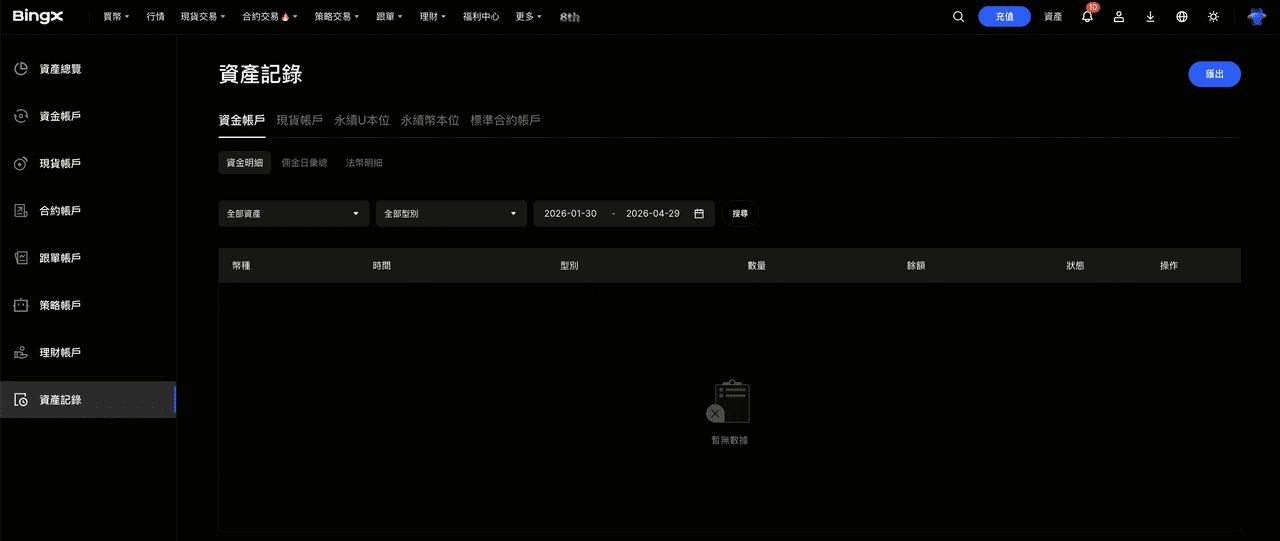

- Login ke akun BingX dan masuk ke halaman catatan trading: Setelah login BingX, pergi ke halaman "Aset" atau "Order", dapat melihat riwayat trading lengkap akun pribadi. Trading terkait ETH termasuk jual beli spot ETH/USDT, holding perpetual contract dan catatan funding rate.

- Pilih rentang waktu ekspor: Di halaman catatan trading pilih fungsi "Ekspor", atur rentang waktu tahun tersebut (1 Januari sampai 31 Desember). Disarankan ekspor setiap kuartal sebagai backup, menghindari mengolah data dalam jumlah besar sekaligus di akhir tahun dan terlewat.

- Download laporan CSV atau Excel: BingX mendukung ekspor catatan trading dalam format CSV atau Excel, konten meliputi waktu trading, arah beli/jual, kuantitas, harga, fee dan jumlah transaksi. Laporan ini dapat langsung digunakan untuk menghitung pendapatan transaksi properti ETH, atau diimpor ke alat seperti Koinly untuk pemrosesan otomatis.

- Mengatur catatan penarikan: Halaman "Catatan Penarikan" BingX menampilkan semua catatan penarikan ke alamat eksternal atau exchange Taiwan. Selaraskan catatan ini dengan bukti transfer dari sisi bank, sebagai dasar penilaian pendapatan domestik atau luar negeri.

- Backup ke perangkat pribadi: Laporan yang diunduh harus disimpan setidaknya 7 tahun, untuk disediakan saat audit kantor pajak kemudian. Disarankan backup sekaligus ke komputer pribadi dan layanan cloud, menghindari kehilangan data penting saat kerusakan perangkat tunggal.

5 Poin Kunci yang Harus Diperhatikan Saat Pelaporan Pajak Ethereum

Penanganan pajak Ethereum lebih kompleks karena skenario aplikasi yang beragam, berikut merangkum lima poin perhatian kunci, membantu investor mengurangi risiko dan ketidakpastian saat pelaporan pajak.

- Menjaga catatan lengkap untuk Staking dan pendapatan DeFi: Reward staking ETH, pendapatan liquidity mining, interaksi DeFi dan aktivitas lainnya, saat ini pedoman pajak Taiwan masih belum jelas, tetapi ini tidak berarti catatan dapat diabaikan. Disarankan setiap kali menerima reward catat waktu, kuantitas dan harga pasar ETH/USD saat itu, sebagai dasar untuk mengakui sebagai pendapatan berdasarkan harga pasar kemudian atau menghitung dasar biaya. Catatan lengkap jauh lebih mudah daripada rekonstruksi setelahnya, dan dapat secara efektif mengurangi sengketa saat audit.

- Pertukaran antar koin tidak memicu pajak, tetapi dasar biaya perlu dilacak: Menukar ETH dengan token lain atau melakukan cross-chain L2, secara teoritis belum merealisasikan keuntungan/kerugian, tidak akan segera menimbulkan kewajiban pajak. Tetapi saat penarikan kemudian menghitung dasar biaya, perlu melacak kembali ke biaya pembelian mata uang fiat awal. Jika melalui beberapa kali pertukaran atau cross-chain di tengah, catatan transaksi lengkap adalah kunci perhitungan biaya yang wajar.

- Risiko anti pencucian uang untuk penarikan dalam jumlah besar: Saat penarikan ETH tunggal setelah mata uang fiat ditransfer ke akun pribadi melebihi 500.000 TWD, bank wajib melaporkan ke Investigation Bureau, Ministry of Justice sesuai regulasi. Tetapi di bawah 500.000 tidak berarti benar-benar aman, jika dalam waktu singkat sering keluar masuk dana, jumlah abnormal atau pola trading mencurigakan, sama-sama dapat memicu mekanisme kontrol risiko bank. Menjaga frekuensi dan jumlah penarikan yang stabil, membantu mengurangi kemungkinan mendapat perhatian khusus.

- Pengecualian pajak pendapatan luar negeri bukan 7,5 juta dapat digunakan penuh: Banyak investor ETH salah mengira keuntungan cryptocurrency luar negeri selama tidak melebihi 7,5 juta bebas pajak, tetapi jumlah pendapatan dasar juga mencakup item lain, misalnya pembayaran asuransi tertentu, pendapatan transaksi sekuritas dll. Saat merencanakan penghematan pajak, harus terlebih dahulu memeriksa berapa ruang pengecualian pajak yang telah digunakan item lain, bukan hanya menilai berdasarkan jumlah keuntungan ETH.

- Risiko hukum tidak melaporkan lebih tinggi dari jumlah pajak tambahan: Tidak melaporkan pendapatan ETH sesuai hukum, tidak hanya menghadapi pajak tambahan, tetapi juga mungkin dikenakan bunga keterlambatan 15% per tahun dan denda 0,5 hingga 3 kali lipat. Jika jumlah penghindaran pajak cukup besar, bahkan mungkin melibatkan tanggung jawab pidana. Untuk investor ETH dengan trading frekuensi tinggi atau keuntungan besar, pelaporan jujur dan menyimpan catatan lengkap, adalah cara paling stabil untuk berpartisipasi dalam pasar secara patuh jangka panjang.

Kesimpulan: Praktik Penanganan Pajak Ethereum di Taiwan

Skenario aplikasi Ethereum lebih beragam dibandingkan trading spot sederhana, dari perpetual contract hingga staking dan operasi DeFi, berbagai jenis trading dapat mempengaruhi penentuan pajak akhir. Dalam situasi regulasi Taiwan yang terus berkembang, pendekatan yang lebih stabil adalah membangun cara pencatatan yang dapat dilacak dan konsisten, misalnya secara berkala mengunduh catatan trading, menggunakan metode perhitungan biaya yang sama secara konsisten, menyimpan lengkap setiap transaksi dan fee, serta membedakan dengan jelas sumber pendapatan domestik dan luar negeri. Data dasar ini tidak hanya mempengaruhi perhitungan keuntungan/kerugian per transaksi, tetapi juga mempengaruhi hasil pelaporan keseluruhan tahunan, oleh karena itu semakin awal membangun kebiasaan pengaturan, beban pemrosesan selanjutnya akan semakin rendah.

Dalam hal alat dan proses, dapat melakukan pembagian kerja sesuai kebutuhan yang berbeda: platform trading sebagai sumber transaksi asli dan aliran dana, alat pihak ketiga digunakan untuk mengatur data operasi multi-platform atau on-chain, spreadsheet bertanggung jawab untuk pengaturan akhir dan pemeriksaan sesuai format pelaporan Taiwan. Melalui proses seperti ini, dapat menjaga efisiensi sekaligus memastikan struktur data jelas dan dapat diverifikasi; sekaligus menyisakan waktu pengaturan sebelum musim pajak, juga dapat mengurangi risiko kesalahan akibat pemrosesan mendadak. Jika skala trading cukup besar atau melibatkan berbagai skenario operasi, juga dapat lebih awal berdiskusi dengan profesional yang familiar dengan aset kripto, memasukkan pengaturan pajak ke dalam manajemen harian, bukan memproses sekaligus sebelum pelaporan pajak.

Bacaan Lanjutan

- Bagaimana Cara Membeli Ethereum di Taiwan? Rekomendasi Exchange Ethereum 2026 dan Tutorial Proses Pembelian Lengkap

- Platform Mana di Taiwan yang Biaya Terendah untuk Membeli Bitcoin? Perbandingan Spread BTC, Fee dan Likuiditas (2026)

- Bagaimana Melakukan Arbitrage Ethereum di Taiwan? Perbandingan Strategi DeFi dan Tutorial Operasi BingX (2026)

- Exchange Mana di Taiwan yang Paling Cocok untuk Trading Ethereum Volume Besar? Rekomendasi Perbandingan Lengkap Biaya Platform dan Likuiditas (2026)

- Rekomendasi Perbandingan Lengkap Platform Trading Contract Cryptocurrency Taiwan (2026): Perbandingan Fee, Likuiditas dan Keamanan