ทุกเดือนพฤษภาคมของแต่ละปีเป็นฤดูการแจ้งภาษีเงินได้บุคคลธรรมดาของไทย เมื่อจำนวนนักลงทุนคริปโทเพิ่มขึ้นทุกปี "คริปโทเคอเรนซีต้องแจ้งภาษีหรือไม่" กลายเป็นหนึ่งในคำถามที่นักลงทุนในวงการคริปโทให้ความสนใจมากที่สุด สำหรับผู้ถือครองระยะยาว การเข้าใจตรรกะการเสียภาษีของจุดที่ถอนเงินคือพื้นฐานของการวางแผนการจัดสรรสินทรัพย์ สำหรับผู้ใช้ที่ซื้อขายบ่อยครั้ง วิธีการจัดการภาษีมีผลโดยตรงต่อผลตอบแทนสุทธิและความเสี่ยงด้านการปฏิบัติตาม ราคาของคริปโทเคอเรนซีมีความผันผวนอย่างรุนแรงและกำไรสูงมาก แต่หากละเลยภาระแจ้งภาษี ราคาที่ต้องจ่ายในภายหลังจากกรมสรรพากรติดตามเรียกเก็บภาษีและเงินปรับมักจะเกินผลตอบแทนการลงทุนเดิม

ไทยยังไม่มีการออกกฎหมายเฉพาะสำหรับการจัดการภาษีของคริปโทเคอเรนซี แนวปฏิบัติปัจจุบันคือการจัดประเภทกำไรจากการซื้อขายคริปโทเคอเรนซีเป็น "รายได้จากการโอนทรัพย์สิน" ตามกฎหมายภาษีเงินได้ มาตรา 14 วรรค 1 ประเภทที่ 7 สำหรับผู้เริ่มต้น คำถามที่พบบ่อยคือไม่ทราบว่าพฤติกรรมใดจะทำให้เกิดการเสียภาษี รายได้ในประเทศและรายได้ต่างประเทศแบ่งแยกอย่างไร ความสูญเสียสามารถหักออกได้หรือไม่ สำหรับผู้ใช้ระดับสูง จำเป็นต้องพิจารณาความเสี่ยงด้านการป้องกันการฟอกเงินของการถอนเงินจำนวนมาก การซื้อขายบ่อยครั้งจะถูกพิจารณาเป็นลักษณะธุรกิจหรือไม่ และปัญหาการเชื่อมต่อหลังจากกฎหมายเฉพาะสินทรัพย์คริปโทมีผลบังคับใช้ในอนาคต

บทความนี้เริ่มต้นจากการให้ตำแหน่งทางกฎหมายของคริปโทเคอเรนซี อธิบายตามลำดับเกี่ยวกับเวลาการเสียภาษี มาตรฐานการตัดสินรายได้ในประเทศและต่างประเทศ การจัดการภาษีในสถานการณ์การซื้อขายต่างประเภท กระบวนการแจ้ง และแนะนำแพลตฟอร์มการซื้อขายที่เหมาะสมกับนักลงทุนไทยและเครื่องมือช่วยเหลือการแจ้งภาษี เพื่อช่วยคุณสร้างขั้นตอนการแจ้งภาษีคริปโทเคอเรนซีที่มั่นคงและใช้งานได้จริง เนื้อหาในบทความนี้เป็นข้อมูลอ้างอิงทั่วไป การแจ้งจริงกรุณาปรึกษาที่ปรึกษาทางการเงินหรือกรมสรรพากรตามสถานการณ์ส่วนบุคคลเพื่อรับคำแนะนำจากผู้เชี่ยวชาญ

สรุปประเด็นสำคัญ

- ปัจจุบันไทยกำหนดตำแหน่งคริปโทเคอเรนซีเป็น "สินค้าเสมือน" จัดประเภทกำไรการลงทุนเป็น "รายได้จากการโอนทรัพย์สิน" ต้องแจ้งตามกฎหมายภาษีเงินได้ มาตรา 14 วรรค 1 ประเภทที่ 7 ไม่ใช้กฎระเบียบยกเว้นภาษีการซื้อขายหุ้น

- จุดเวลาการเสียภาษีใช้ "การแปลงคริปโทเคอเรนซีเป็นเงินตราและถอนเงินเข้าบัญชีธนาคาร" เป็นจุดเริ่มต้น การถือครองในตลาดซื้อขายเท่านั้นหรือการแลกเปลี่ยนระหว่างเหรียญยังไม่เกิดกำไรขาดทุนจริง จะไม่เกิดภาระเสียภาษีทันที

- รายได้ในประเทศและรายได้ต่างประเทศตัดสินตาม "แพลตฟอร์มถอนเงิน": การถอนเงินในตลาดซื้อขายไทย (MAX, BitoPro เป็นต้น) เป็นรายได้ในประเทศ รวมเข้าภาษีเงินได้บุคคลธรรมดา การโอนเงินกลับจากตลาดซื้อขายต่างประเทศเป็นรายได้ต่างประเทศ ใช้ภาษีเงินได้ขั้นต่ำ (ระบบภาษีต่ำสุด)

- รายได้ต่างประเทศของแต่ละบุคคลต่อปีรวมกันไม่ถึง 1 ล้านบาทไม่ต้องแจ้ง เกินแล้วต้องแจ้งภาษีเงินได้ขั้นต่ำ รวมกับรายการอื่นแล้วหักยกเว้น 7.5 ล้านบาท (ใช้ปี 2026) ส่วนต่างคำนวณภาษีต่ำสุด 20%

- BingX ให้บริการส่วนต่อประสานภาษาจีนแบบดั้งเดิมของการซื้อขายสปอตและสัญญาซื้อขายล่วงหน้าแบบถาวร พร้อมด้วยฟังก์ชันส่งออกรายงานกำไรขาดทุนที่สมบูรณ์ เหมาะสำหรับนักลงทุนคริปโทเคอเรนซีไทยใช้เป็นแพลตฟอร์มการซื้อขายและการเก็บบันทึกหลัก

คริปโทเคอเรนซีในไทยต้องแจ้งภาษีหรือไม่? ตำแหน่งทางกฎหมายของคริปโทเคอเรนซีในไทย: จากสินค้าเสมือนสู่รายได้จากการโอนทรัพย์สิน

ก่อนเข้าใจกฎการแจ้งภาษี ต้องเข้าใจตำแหน่งทางกฎหมายของคริปโทเคอเรนซีจากหน่วยงานกำกับดูแลไทยก่อน คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ตั้งแต่ปี 2013 เป็นต้นมา ได้ออกข่าวประชาสัมพันธ์หลายครั้ง กำหนดตำแหน่งคริปโทเคอเรนซีเป็น "สกุลเงินเสมือน" หรือ "สินค้าเสมือน" ไม่ใช่เงินตราที่กฎหมายกำหนดหรือผลิตภัณฑ์ทางการเงิน การกำหนดตำแหน่งนี้เป็นตัวกำหนดวิธีการเสียภาษีโดยตรง: คริปโทเคอเรนซีไม่ใช้กฎระเบียบยกเว้นภาษีการซื้อขายหลักทรัพย์ กำไรการลงทุนถูกมองเป็น "รายได้จากการขายหรือแลกเปลี่ยนทรัพย์สินและสิทธิ" คล้ายกับแนวคิดการประมูลของโบราณหรือการซื้อขายสินค้าเสมือนในเกมออนไลน์

กระทรวงการคลังในเดือนมกราคม 2025 ได้เสนอรายงานเป็นลายลักษณ์อักษรเรื่องการเสียภาษีคริปโทเคอเรนซีต่อคณะกรรมการการคลังของสภานิติบัญญัติ ยืนยันเพิ่มเติมว่ากำไรการซื้อขายคริปโทเคอเรนซีส่วนบุคคลควรตามกฎหมายภาษีเงินได้ มาตรา 14 วรรค 1 ประเภทที่ 7 "รายได้จากการโอนทรัพย์สิน" ใช้ราคาเสร็จสิ้นการซื้อขายเวลาซื้อขายหักต้นทุนและค่าใช้จ่ายที่เกี่ยวข้องแล้วของส่วนที่เหลือ แจ้งรายได้จากการโอนทรัพย์สินและรวมเข้าภาษีเงินได้บุคคลธรรมดา ณ วันที่ 13 ธันวาคม 2024 กรมสรรพากรตรวจพบรายได้จากสกุลเงินเสมือนที่ไม่ได้แจ้งจำนวน 130 ล้านบาท เรียกเก็บภาษีและเงินปรับเกิน 34 ล้านบาท หน่วยงานกำกับดูแลได้สร้างกรณีตัวอย่างการปฏิบัติจริงแล้ว

กฎหมายภาษีใช้ "วิธีการคำนวณผลชำระออก" คำนวณกำไรขาดทุน หมายความว่าเมื่อคริปโทเคอเรนซีแปลงกลับเป็นเงินตรา (บาทไทยหรือเงินตราต่างประเทศ) เท่านั้นที่จะถือว่าเกิดกำไรขาดทุนจริง กล่าวอีกนัยหนึ่ง หากเงินทุนยังอยู่ในตลาดซื้อขาย ไม่ว่ามูลค่าตามบัญชีจะสูงขึ้นเท่าไหร่ หรือการแลกเปลี่ยนระหว่างโทเค็นต่างชนิด ยังไม่เกิดภาระเสียภาษี เฉพาะเมื่อถอนคริปโทเคอเรนซีเข้าบัญชีธนาคารส่วนบุคคลและทำการแลกเปลี่ยนเงินตราเสร็จสิ้นเท่านั้น จึงต้องรวมเข้าการแจ้งรายได้ของปีนั้น

รายได้ในประเทศ vs. รายได้ต่างประเทศแบ่งแยกอย่างไร? ตัดสินตามช่องทางถอนเงินคริปโทเคอเรนซี

การยืนยันว่าการซื้อขายคริปโทเคอเรนซีเป็นรายได้ในประเทศหรือต่างประเทศ เป็นขั้นตอนแรกของการคำนวณภาระภาษี กฎหมายภาษีไทยมีวิธีการจัดการที่แตกต่างกันมาก รายได้ในประเทศรวมเข้าภาษีเงินได้บุคคลธรรมดา ตามอัตราภาษีแบบขั้นบันไดส่วนบุคคล รายได้ต่างประเทศใช้ภาษีเงินได้ขั้นต่ำ (ระบบภาษีต่ำสุด) ได้รับยกเว้นที่ค่อนข้างผ่อนปรน

1. รายได้ในประเทศ: การถอนเงินตลาดซื้อขายไทย

การใช้ตลาดซื้อขายไทยที่ปฏิบัติตามกฎหมาย เช่น MAX, BitoPro เป็นต้น แปลงคริปโทเคอเรนซีเป็นบาทไทยและโอนเข้าบัญชีธนาคารบาทไทยส่วนบุคคล กำไรนี้จะถูกมองเป็น "รายได้ในประเทศ" ใช้กฎระเบียบภาษีเงินได้บุคคลธรรมดา ตลาดซื้อขายไทยที่ปฏิบัติตามกฎหมายปฏิบัติตามระบบการใช้ชื่อจริงและกฎหมายป้องกันการฟอกเงิน บันทึกการซื้อขายครบถ้วน กรมสรรพากรสามารถตามกฎหมายการเรียกเก็บภาษี มาตรา 30 ตรวจสอบข้อมูลการซื้อขายของบุคคลเฉพาะ วิธีการคำนวณรายได้ในประเทศคือ:

รายได้จากการโอนทรัพย์สินในประเทศ = จำนวนเงินขายคริปโทเคอเรนซี − ต้นทุนซื้อ − ค่าธรรมเนียมการซื้อขาย

รายได้ที่คำนวณแล้วรวมเข้าจำนวนรวมรายได้บุคคลธรรมดาประจำปี ตามอัตราภาษีแบบขั้นบันได (5% ถึง 40%) เสียภาษี สำหรับนักลงทุนที่มีจำนวนกำไรไม่มาก ขั้นต่ำอัตราภาษีของรายได้ในประเทศค่อนข้างเป็นมิตร แต่สำหรับกลุ่มรายได้สูง เพดานอัตราภาษีแบบขั้นบันได 40% สูงกว่าระบบภาษีต่ำสุดของรายได้ต่างประเทศอย่างชัดเจน

2. รายได้ต่างประเทศ: การโอนเงินกลับจากตลาดซื้อขายต่างประเทศ

หากใช้ตลาดซื้อขายต่างประเทศซื้อขายคริปโทเคอเรนซี และแปลงกำไรเป็นดอลลาร์หรือเหรียญเสถียรหลังจากนั้น ใช้วิธีโอนเงินโอนเข้าบัญชีธนาคารเงินตราต่างประเทศไทย รายได้นี้จะถูกมองเป็น "รายได้ต่างประเทศ" รายได้ต่างประเทศไม่รวมเข้าภาษีเงินได้บุคคลธรรมดา แต่ใช้พระราชบัญญัติจำนวนภาษีเงินได้ขั้นต่ำ เมื่อเงินทุนโอนกลับ ธนาคารจะขอให้กรอกลักษณะการโอนเงิน แนะนำให้แจ้ง "268 ขายสินทรัพย์เสมือนต่างประเทศ" เพื่อความสะดวกในการจัดประเภทเป็นรายได้ต่างประเทศเมื่อแจ้งภาษีภายหลัง

ยกเว้นรายได้ต่างประเทศค่อนข้างผ่อนปรน รายได้ต่างประเทศของแต่ละบุคคลต่อปีรวมกันไม่ถึง 1 ล้านบาทไม่ต้องแจ้ง เกิน 1 ล้านบาทต้องแจ้งภาษีเงินได้ขั้นต่ำ จำนวนรายได้ขั้นต่ำหัก 7.5 ล้านบาท (ใช้ปี 2026) หลังจากนั้นของส่วนต่าง คำนวณ 20% เป็นภาษีขั้นต่ำ หากภาษีขั้นต่ำมากกว่าจำนวนภาษีเงินได้บุคคลธรรมดา ต้องจ่ายเพิ่มส่วนต่าง หากจำนวนภาษีเงินได้บุคคลธรรมดามากกว่าหรือเท่ากับภาษีขั้นต่ำ ไม่ต้องจ่ายภาษีขั้นต่ำ ต้องสังเกตว่า จำนวนรายได้ขั้นต่ำนอกจากรายได้ต่างประเทศแล้ว ยังรวมถึงผลประโยชน์ประกันเฉพาะ รายได้จากการซื้อขายหลักทรัพย์ที่มีมูลค่า เป็นต้น เมื่อคำนวณพื้นที่ยกเว้น ควรพิจารณารวมกัน

คริปโทเคอเรนซีสถานการณ์ไหนต้องแจ้งภาษี? รวบรวมสถานการณ์การซื้อขายทั่วไป

การซื้อขายคริปโทเคอเรนซีประเภทต่างๆ มีวิธีการจัดการภาษีที่แตกต่างกันเล็กน้อย ต่อไปนี้จะรวบรวมการตัดสินการเสียภาษีของสถานการณ์ทั่วไปหลายชนิด เพื่อช่วยนักลงทุนสร้างความรู้ภาษีที่สมบูรณ์

- กำไรการซื้อขายสปอตถอนเงิน: สถานการณ์ทั่วไปที่สุดคือซื้อคริปโทเคอเรนซีหลังจากราคาสูงขึ้น ขายเพื่อรับรู้กำไรและถอนเงินเข้าบัญชีธนาคาร กำไรประเภทนี้เป็นรายได้จากการโอนทรัพย์สิน ตัดสินเป็นรายได้ในประเทศหรือต่างประเทศตามช่องทางถอนเงิน แนะนำให้ดาวน์โหลดบันทึกการซื้อขายที่สมบูรณ์ (รวมถึงเวลาซื้อ ราคา จำนวนและค่าธรรมเนียม) เป็นพื้นฐานต้นทุน หากเป็นการเข้าตลาดทีละส่วน สามารถใช้วิธี FIFO หรือวิธีต้นทุนเฉลี่ยคำนวณ แต่ปีเดียวกันควรรักษาความสอดคล้อง

- การซื้อขายสัญญาและการซื้อขายเลเวอเรจ: กำไรการซื้อขายสัญญาและเลเวอเรจเป็นรายได้จากการโอนทรัพย์สินเช่นกัน เนื่องจากเกี่ยวกับเงินประกัน อัตราเงินทุนและกลไกการปิดโพสิชั่นบังคับ เป็นต้น วิธีการคำนวณแตกต่างจากสปอต ในทางปฏิบัติมักใช้รายงานกำไรขาดทุนที่แพลตฟอร์มให้โดยตรง การซื้อขายผ่านแพลตฟอร์มต่างประเทศและโอนเงินกลับไทย มักจะจัดประเภทเป็นรายได้ต่างประเทศ

- การแลกเปลี่ยนระหว่างเหรียญ: การแลกเปลี่ยนคริปโทเคอเรนซีชนิดหนึ่งเป็นอีกชนิดหนึ่งในตลาดซื้อขาย ก่อนที่จะแปลงเป็นเงินตรา มักถูกมองเป็นกำไรขาดทุนที่ยังไม่รับรู้ ในทางปฏิบัติมักไม่ต้องแจ้งทันที แต่แนะนำให้เก็บบันทึกการซื้อขาย เพื่อความสะดวกในการคำนวณพื้นฐานต้นทุนที่สมบูรณ์เมื่อถอนเงินภายหลัง

- รายได้จากการ stake และการลงทุน: ผ่านตลาดซื้อขายหรือโปรโตคอลบนเชนstakeคริปโทเคอเรนซีเพื่อรับรางวัล ปัจจุบันในไทยยังไม่มีแนวทางภาษีที่ชัดเจน วิธีการอนุรักษ์นิยมคือเมื่อได้รับรางวัลให้รับรู้เป็นรายได้ตามราคาตลาดเวลานั้น อีกวิธีหนึ่งคือเลื่อนไปจนกว่าจะถอนเงินจึงรวมเข้า วิธีการจัดการจริงสามารถปรึกษาที่ปรึกษาทางการเงินตามสถานการณ์

- แอร์ดรอปและรายได้จากการขุด: โทเค็นแอร์ดรอปที่ได้รับจากโครงการหรือรางวัลจากการขุด ลักษณะใกล้เคียงกับการได้รับทรัพย์สินโดยไม่มีค่าตอบแทน เมื่อได้รับอาจต้องรับรู้เป็นรายได้ตามราคาตลาด หลังจากนั้นเมื่อขาย ใช้ราคาตลาดที่รับรู้เวลานั้นเป็นพื้นฐานต้นทุน คำนวณกำไรขาดทุนการโอนทรัพย์สิน

- การซื้อขายต่างราคาและการซื้อขายบ่อยครั้ง: หากบุคคลมักซื้อขายคริปโทเคอเรนซี และปริมาณการซื้อขายถึงระดับหนึ่ง อาจถูกพิจารณาว่ามีลักษณะธุรกิจ ต้องจดทะเบียนธุรกิจและจ่ายภาษีมูลค่าเพิ่ม ในไทย บุคคลขายสินค้าเสมือนในประเทศ ยอดขายเดือนละ 8 หมื่นบาทต้องจดทะเบียนภาษี หากเป็นผู้ที่มีธุรกิจซื้อขายคริปโทเคอเรนซีเป็นหลัก ยอดขายเดือนละ 4 หมื่นบาทอาจถูกมองเป็นการซื้อขายเป็นประจำ

การเปรียบเทียบการตัดสินการเสียภาษีของสถานการณ์การซื้อขายคริปโทเคอเรนซีทั่วไป

|

รายการ |

รายได้ในประเทศ |

รายได้ต่างประเทศ |

|

เงื่อนไขเริ่มต้น |

ผ่านตลาดซื้อขายไทยแปลงคริปโทเคอเรนซีเป็นบาทไทยและถอนเงิน |

ผ่านแพลตฟอร์มต่างประเทศซื้อขาย และโอนเงินกลับไทยด้วยเงินตราต่างประเทศ |

|

ระบบภาษีที่ใช้ |

ภาษีเงินได้บุคคลธรรมดา (รายได้จากการโอนทรัพย์สิน) |

จำนวนรายได้ขั้นต่ำ (ระบบภาษีต่ำสุด) |

|

อัตราภาษี |

อัตราภาษีแบบขั้นบันได 5% ถึง 40% |

จำนวนรายได้ขั้นต่ำเกิน 7.5 ล้านบาทส่วน ใช้ 20% |

|

เกณฑ์การแจ้ง |

ไม่มีเกณฑ์ มีรายได้ต้องแจ้ง |

รายได้ต่างประเทศไม่ถึง 1 ล้านบาทมักไม่ต้องแจ้ง |

|

การหักความสูญเสีย |

สามารถแจ้งความสูญเสียจากการโอนทรัพย์สิน และสามารถยกไป 3 ปี |

ต้องมีเอกสารพิสูจน์ที่สมบูรณ์ ในทางปฏิบัติค่อนข้างยากในการรับรู้ |

|

ความยากในการตรวจสอบ |

บันทึกการซื้อขายรวมศูนย์ ง่ายต่อการจัดระเบียบและอธิบาย |

บันทึกการซื้อขายกระจัด ต้องจัดระเบียบและพิสูจน์ด้วยตนเอง |

เครื่องมือแจ้งภาษีคริปโทเคอเรนซีเลือกอย่างไร? รวบรวมเครื่องมือแจ้งภาษีคริปโทเคอเรนซีที่ใช้ได้กับไทย

สำหรับนักลงทุนคริปโทเคอเรนซีไทยที่มีจำนวนการซื้อขายมาก หรือดำเนินการข้ามหลายแพลตฟอร์ม ปริมาณงานการจัดระเบียบข้อมูลกำไรขาดทุนด้วยตนเองมักไม่น้อย เครื่องมือต่อไปนี้สามารถช่วยรวมบันทึกการซื้อขายและคำนวณกำไรขาดทุน

เครื่องมือส่วนใหญ่เป็นบริการนานาชาติ การสนับสนุนระบบภาษีไทยยังมีข้อจำกัด มักใช้หลักในการคำนวณตัวเลขกำไรขาดทุน การแจ้งจริง ยังต้องจัดระเบียบตามรูปแบบไทยอีกครั้ง นอกจากนี้ เครื่องมือหลักปัจจุบันส่วนใหญ่เป็นส่วนต่อประสานภาษาอังกฤษเป็นหลัก ยังไม่มีการสนับสนุนภาษาจีนแบบดั้งเดิมที่สมบูรณ์ การใช้งานอาจต้องปรับตัวเล็กน้อย

- Koinly:สนับสนุนตลาดซื้อขายและวอลเล็ตหลักส่วนใหญ่ ให้วิธี API และการนำเข้า CSV สามารถจัดระเบียบบันทึกการซื้อขายโดยอัตโนมัติและจัดประเภทเป็นการซื้อขาย การโอน ค่าธรรมเนียม เป็นต้น ลดภาระการจัดระเบียบด้วยตนเอง สนับสนุน FIFO, LIFO และวิธีต้นทุนเฉลี่ย และสามารถสร้างรายงานกำไรขาดทุนและสรุปภาษี เหมาะกับผู้ใช้ที่มีจำนวนการซื้อขายมากหรือดำเนินการข้ามหลายแพลตฟอร์ม

- CoinTracker:ใช้การซิงค์อัตโนมัติและการติดตามพอร์ตการลงทุนเป็นหลัก สนับสนุนการเชื่อมต่อ API ตลาดซื้อขายส่วนใหญ่ สามารถนำเข้าข้อมูลผ่าน CSV ด้วย ระบบจะคำนวณต้นทุนการถือครองและกำไรขาดทุนที่รับรู้แล้วโดยอัตโนมัติ สนับสนุน FIFO และ LIFO เหมาะกับผู้ใช้ที่บันทึกการซื้อขายค่อนข้างง่ายหรือหวังเข้าใจภาพรวมสถานะสินทรัพย์อย่างรวดเร็ว เวอร์ชันฟรีมีข้อจำกัดจำนวนการซื้อขาย เมื่อปริมาณการซื้อขายเพิ่มขึ้นต้องอัปเกรดแผน

- Blockpit (เดิม Accointing) :ให้บริการรวมบันทึกการซื้อขาย การคำนวณกำไรขาดทุนและฟังก์ชันรายงานภาษี สนับสนุน FIFO และวิธีต้นทุนเฉลี่ย Accointing เดิมได้รวมเข้า Blockpit แล้ว ฟังก์ชันยังคงและรวม เหมาะกับสถานการณ์การซื้อขายปริมาณปานกลาง ผลลัพธ์ยังคงใช้ระบบภาษีนานาชาติเป็นหลัก การแจ้งไทยมักต้องจัดระเบียบอีกครั้ง

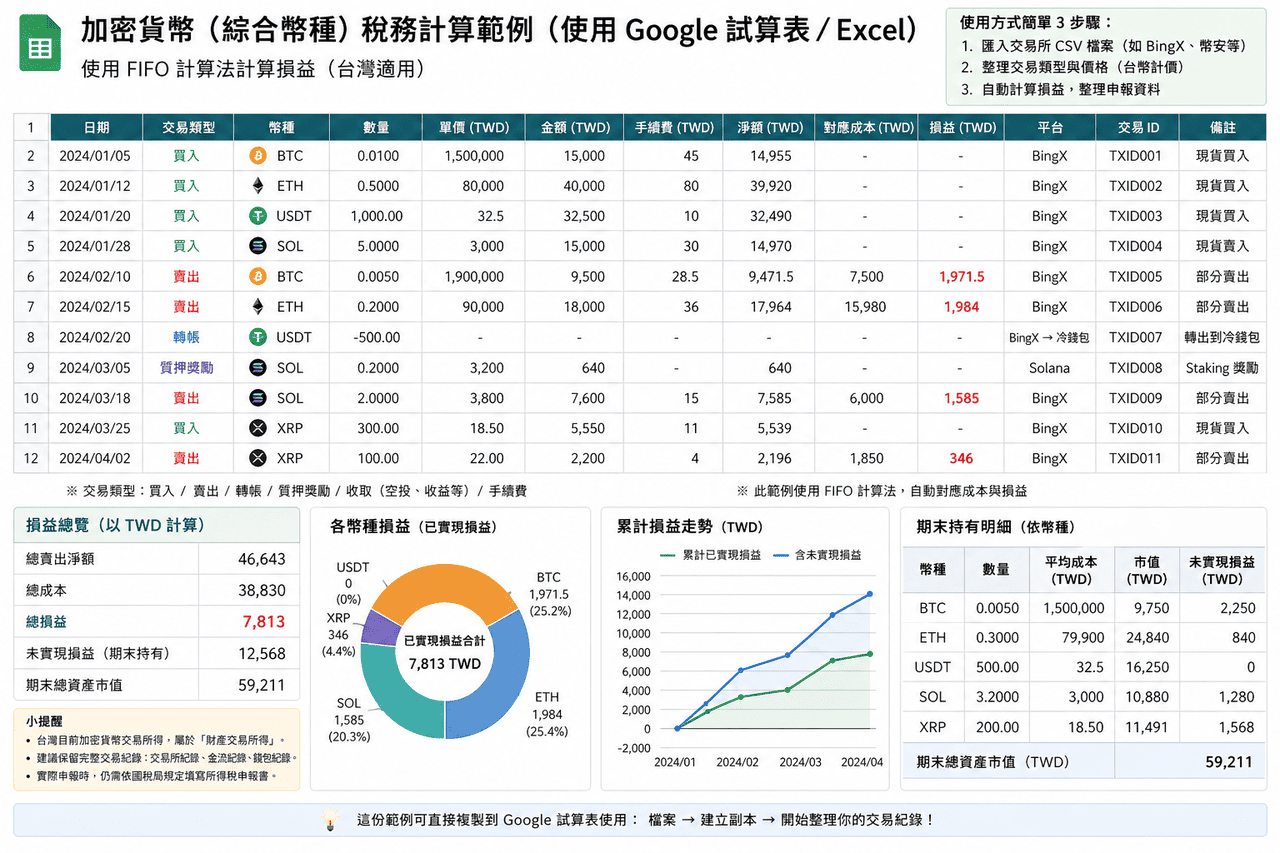

- Excel/Google Sheets:ไม่พึ่งเครื่องมือบุคคลที่สาม สามารถนำเข้า CSV ตลาดซื้อขายโดยตรง สร้างช่องและตรรกะการคำนวณด้วยตนเอง จัดระเบียบข้อมูลตามความต้องการแจ้งไทยโดยสมบูรณ์ เหมาะกับผู้ใช้ที่จำนวนการซื้อขายไม่มากหรือหวังควบคุมกระบวนการคำนวณที่สมบูรณ์ มีข้อได้เปรียบในการควบคุมรูปแบบและความยืดหยุ่น

สำหรับนักลงทุนไทยทั่วไปที่จำนวนการซื้อขายไม่มาก (น้อยกว่า 50 ครั้งต่อปี) การใช้ Excel หรือ Google Sheets จัดระเบียบด้วยตนเองมักใช้งานได้จริงกว่าการสมัครสมาชิกเครื่องมือบุคคลที่สามแบบเสียค่าใช้จ่าย เพราะคุณสามารถจัดระเบียบข้อมูลตามรูปแบบความต้องการแจ้งไทยโดยสมบูรณ์ ไม่ต้องแปลงรูปแบบผลลัพธ์เครื่องมือเพิ่มเติม ผู้ใช้ระดับสูงที่ปริมาณการซื้อขายมากหรือดำเนินการข้ามหลายเชนสามารถพิจารณาเครื่องมือ เช่น Koinly เป็นต้น ลดปริมาณงานการจัดระเบียบ แต่ยังต้องตรวจสอบความถูกต้องของผลลัพธ์การคำนวณด้วยตนเอง

ภาพรวมเครื่องมือแจ้งภาษีคริปโทเคอเรนซี: การเปรียบเทียบการใช้ได้กับไทยและส่วนต่อประสานภาษาจีน

|

เครื่องมือ |

ส่วนต่อประสานภาษาจีนแบบดั้งเดิม |

รูปแบบภาษีไทย |

การสนับสนุนการนำเข้า BingX |

วิธีการคำนวณที่สนับสนุน |

ค่าใช้จ่าย |

|

Koinly |

ไม่มี |

สนับสนุนบางส่วน (สามารถสร้างรายงานกำไรขาดทุน) |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, LIFO, ต้นทุนเฉลี่ย |

เวอร์ชันฟรีพื้นฐาน แผนแบบเสียค่าใช้จ่ายเริ่มต้นประมาณ $49 USD/ปี |

|

CoinTracker |

ไม่มี |

สนับสนุนบางส่วน |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, LIFO |

ฟรี 25 การซื้อขาย แผนแบบเสียค่าใช้จ่ายเริ่มต้นประมาณ $59 USD/ปี |

|

Blockpit |

ไม่มี |

สนับสนุนบางส่วน |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, ต้นทุนเฉลี่ย |

เวอร์ชันฟรีพื้นฐาน แผนแบบเสียค่าใช้จ่ายเริ่มต้นประมาณ $79 USD/ปี |

|

Excel/Google Sheets |

มี |

ความยืดหยุ่นสมบูรณ์ (ออกแบบด้วยตนเอง) |

สามารถนำเข้า CSV โดยตรง |

สามารถปรับแต่งได้ (FIFO, LIFO, ต้นทุนเฉลี่ย เป็นต้น) |

ฟรี |

วิธีส่งออกบันทึกการซื้อขายคริปโทเคอเรนซีใน BingX และเตรียมข้อมูลแจ้งภาษี

ส่วนต่อประสานภาษาจีนแบบดั้งเดิมของ BingX ทำให้งานการจัดระเบียบบันทึกก่อนแจ้งภาษีง่ายขึ้นอย่างมาก ต่อไปนี้เป็นกระบวนการมาตรฐานการส่งออกบันทึกการซื้อขายคริปโทเคอเรนซีที่สมบูรณ์จาก BingX เหมาะกับการบันทึกต่อเนื่องรายวันและการจัดระเบียบแจ้งภาษีประจำปี

- เข้าสู่ระบบบัญชี BingX และเข้าหน้าบันทึกการซื้อขาย:หลังจากเข้าสู่ระบบ BingX ไปที่หน้า "สินทรัพย์" หรือ "ออเดอร์" สามารถดูประวัติการซื้อขายที่สมบูรณ์ของบัญชีส่วนบุคคล รวมถึงการซื้อขายสปอต การถือครองสัญญาซื้อขายล่วงหน้าแบบถาวรและบันทึกอัตราเงินทุน

- เลือกช่วงเวลาส่งออก:ในหน้าบันทึกการซื้อขายเลือกฟังก์ชัน "ส่งออก" ตั้งช่วงเวลาของปีนั้น (1 มกราคม ถึง 31 ธันวาคม) แนะนำให้ส่งออกครั้งละไตรมาสเป็นสำรอง หลีกเลี่ยงการจัดการข้อมูลจำนวนมากครั้งเดียวในช่วงสิ้นปีจนหลงลืม

- ดาวน์โหลดรายงาน CSV หรือ Excel:BingX สนับสนุนการส่งออกบันทึกการซื้อขายเป็นรูปแบบ CSV หรือ Excel เนื้อหารวมถึงเวลาการซื้อขาย ทิศทางการซื้อขาย จำนวน ราคา ค่าธรรมเนียมและจำนวนการซื้อขาย รายงานนี้สามารถใช้โดยตรงในการคำนวณรายได้จากการโอนทรัพย์สินคริปโทเคอเรนซี หรือนำเข้า Koinly เป็นต้น เครื่องมือสำหรับการจัดการอัตโนมัติ

- จัดระเบียบบันทึกการถอนเงิน:หน้า "บันทึกการถอน" ของ BingX แสดงบันทึกการถอนเงินทั้งหมดไปยังที่อยู่ภายนอกหรือตลาดซื้อขายไทย จัดระเบียบบันทึกเหล่านี้กับหลักฐานการโอนเงินจากธนาคาร เป็นพื้นฐานการตัดสินรายได้ในประเทศหรือต่างประเทศ

- สำรองไปยังอุปกรณ์ส่วนบุคคล:รายงานที่ดาวน์โหลดควรเก็บไว้อย่างน้อย 7 ปี เพื่อให้กรมสรรพากรตรวจสอบในอนาคต แนะนำให้สำรองไปยังคอมพิวเตอร์ส่วนบุคคลและบริการคลาวด์พร้อมกัน หลีกเลี่ยงการสูญหายข้อมูลสำคัญเมื่ออุปกรณ์เดียวเสียหาย

จุดสำคัญ 5 ข้อที่ควรสังเกตเมื่อใช้คริปโทเคอเรนซีแจ้งภาษี

หลังจากเข้าใจหลักการเสียภาษีพื้นฐาน ในการดำเนินการจริงยังมีรายละเอียดหลายข้อที่ง่ายต่อการละเลย อาจมีผลโดยตรงต่อผลลัพธ์การแจ้งและความเสี่ยงการถูกตรวจสอบในภายหลัง ต่อไปนี้รวบรวมจุดสำคัญห้าข้อ

- บันทึกการซื้อขายคริปโทเคอเรนซีต้องเก็บรักษาเองเป็นหลัก:ตลาดซื้อขายไทยปัจจุบันยังไม่บังคับรายงานรายละเอียดสินทรัพย์ประจำปีของผู้ใช้ต่อกรมสรรพากร ตลาดซื้อขายต่างประเทศยิ่งไม่อยู่ในขอบเขตการจัดการโดยตรงของสำนักงานภาษีไทย นักลงทุนต้องดาวน์โหลดและเก็บรักษาบันทึกการซื้อขายที่สมบูรณ์ หลักฐานการถอนเงินและหลักฐานการโอนเงินธนาคารด้วยตนเอง แนะนำให้สำรองเป็นระยะทุกไตรมาสหรือทุกปี หลีกเลี่ยงการสูญหายข้อมูลสำคัญเมื่อนโยบายตลาดซื้อขายเปลี่ยนแปลงหรือบัญชีผิดปกติ

- การแลกเปลี่ยนระหว่างเหรียญไม่เริ่มการเสียภาษี แต่ยังต้องบันทึก:การแลกเปลี่ยนคริปโทเคอเรนซีชนิดหนึ่งเป็นอีกชนิดหนึ่งในตลาดซื้อขายยังไม่รับรู้กำไรขาดทุน ไม่เกิดภาระเสียภาษีทันที แต่เมื่อถอนเงินในอนาคตคำนวณพื้นฐานต้นทุน ต้องย้อนหลังไปต้นทุนการซื้อเงินตราครั้งแรก หากระหว่างนั้นผ่านการแลกเปลี่ยนระหว่างเหรียญหลายครั้ง บันทึกการซื้อขายที่สมบูรณ์คือกุญแจการคำนวณต้นทุนที่สมเหตุสมผล

- ความเสี่ยงด้านการป้องกันการฟอกเงินของการถอนเงินจำนวนมาก:การถอนเงินครั้งเดียวเกิน 500,000 บาท ธนาคารตามกฎระเบียบต้องรายงานต่อศูนย์ข่าวกรองการเงินกรมสอบสวนคดีพิเศษ แต่ต่ำกว่า 500,000 บาทไม่ได้หมายความว่าปลอดภัยอย่างแน่นอน หากในระยะเวลาสั้นฝากถอนบ่อยครั้ง จำนวนผิดปกติหรือรูปแบบการซื้อขายน่าสงสัย เช่นกันอาจเริ่มกลไกการควบคุมความเสี่ยงธนาคาร รักษาความถี่และจำนวนการถอนเงินที่มั่นคง ลดลักษณะการซื้อขายผิดปกติ ช่วยลดความเป็นไปได้ที่จะได้รับความสนใจพิเศษ

- ยกเว้นรายได้ต่างประเทศไม่ใช่ 7.5 ล้านบาททั้งหมดใช้ได้:นักลงทุนหลายคนเข้าใจผิดว่ากำไรคริปโทเคอเรนซีต่างประเทศเพียงไม่เกิน 7.5 ล้านบาทก็ไม่เสียภาษี แต่จำนวนรายได้ขั้นต่ำยังรวมรายการอื่น เช่น ผลประโยชน์ประกันเฉพาะ รายได้จากการซื้อขายหลักทรัพย์ที่มีมูลค่า จำนวนการบริจาคที่ไม่ใช่เงินสด เป็นต้น เมื่อวางแผนประหยัดภาษี ควรตรวจสอบรายการอื่นใช้พื้นที่ยกเว้นเท่าไหร่แล้วก่อน ไม่ใช่ตัดสินด้วยจำนวนกำไรคริปโทเคอเรนซีอย่างเดียว

- ความเสี่ยงทางกฎหมายของการไม่แจ้งสูงกว่าจำนวนภาษีเสริม:การไม่แจ้งรายได้คริปโทเคอเรนซีตามกฎหมาย ไม่เพียงเผชิญการภาษีเสริม ยังอาจถูกเพิ่มดอกเบี้ยค้างชำระ 15% ต่อปีและเงินปrob 0.5 ถึง 3 เท่า หากจำนวนเงินหลีกเลี่ยงภาษีค่อนข้างมาก อาจเกี่ยวกับความรับผิดชอบทางอาญาด้วย การแจ้งอย่างซื่อสัตย์และเก็บรักษาบันทึกที่สมบูรณ์ เป็นวิธีการที่มั่นคงที่สุดของการมีส่วนร่วมตลาดคริปโทเคอเรนซีระยะยาว

สรุป: วิธีการปฏิบัติจริงของการซื้อขายคริปโทเคอเรนซีและการจัดระเบียบภาษี

แม้คริปโทเคอเรนซีในไทยยังไม่มีกฎหมายเฉพาะ แต่กฎหมายภาษีปัจจุบันสามารถเสียภาษีสินทรัพย์เสมือนได้ การแจ้งและตรวจสอบในทางปฏิบัติก็เพิ่มขึ้นเป็นขั้นเป็นตอน สำหรับนักลงทุน การเข้าใจหลักการเสียภาษีพื้นฐาน แบ่งแยกแหล่งรายได้ในประเทศและต่างประเทศ และเก็บรักษาบันทึกการซื้อขายที่สมบูรณ์และสามารถติดตามได้ เป็นพื้นฐานสำคัญของการมีส่วนร่วมตลาดระยะยาว แทนที่จะจัดรวมศูนย์ก่อนแจ้งภาษี ไม่เท่าการสร้างวิธีการบันทึกที่สอดคล้องกันในการซื้อขายประจำวัน เช่น ดาวน์โหลดข้อมูลการซื้อขายเป็นระยะ รวมวิธีการคำนวณต้นทุน และบันทึกการซื้อขายและค่าธรรมเนียมทุกครั้งอย่างสมบูรณ์ ทำให้การคำนวณกำไรขาดทุนและการแจ้งภายหลังมีพื้นฐานมากขึ้น

ในเครื่องมือและกระบวนการ วิธีการปฏิบัติจริงคือแบ่งงานตามการใช้งาน: แพลตฟอร์มการซื้อขายให้ข้อมูลการซื้อขายและทิศทางกระแสเงินทุนดั้งเดิม เครื่องมือบุคคลที่สามสามารถช่วยจัดระเบียบการดำเนินการหลายแพลตฟอร์มหรือบนเชน ตารางคำนวณใช้สำหรับการจัดระเบียบและตรวจสอบขั้นสุดท้ายตามรูปแบบการแจ้งไทย ผ่านโครงสร้างแบบนี้ สามารถรักษาประสิทธิภาพในขณะเดียวกัน ทำให้ข้อมูลสมบูรณ์และสอดคล้องมากขึ้น หากขนาดการซื้อขายค่อนข้างมากหรือเกี่ยวกับสถานการณ์การดำเนินการหลายชนิด สามารถปรึกษากับผู้เชี่ยวชาญที่คุ้นเคยสินทรัพย์คริปโทล่วงหน้าด้วย รวมการจัดระเบียบภาษีเข้าการจัดการประจำวัน ไม่ใช่จัดการรวมศูนย์ก่อนแจ้งภาษี

การอ่านที่เกี่ยวข้อง

- ซื้อบิทคอยน์ในไทยแพลตฟอร์มไหนค่าธรรมเนียมต่ำที่สุด? การเปรียบเทียบส่วนต่างราคา ค่าธรรมเนียมและสภาพคล่อง BTC (2026)

- การเปรียบเทียบการแนะนำแพลตฟอร์มการซื้อขายสัญญาคริปโทเคอเรนซีไทยแบบสมบูรณ์ (2026) : การเปรียบเทียบค่าธรรมเนียม สภาพคล่องและความปลอดภัย

- การเปรียบเทียบการฝากถอนเงินตราคริปโทเคอเรนซีไทยแบบสมบูรณ์: แพลตฟอร์มไหนฝากเงินถูกที่สุด ถอนเงินเร็วที่สุด? (2026)

- การประเมินรวมตลาดซื้อขายคริปโทเคอเรนซีไทย: การเปรียบเทียบโบนัสลงทะเบียนสมาชิกใหม่ อัตรา VIP และบริการลูกค้าภาษาจีนแบบสมบูรณ์ (2026)

- ตลาดซื้อขายไทย vs. ตลาดซื้อขายนานาชาติ: เลือกแพลตฟอร์มการซื้อขายคริปโทเคอเรนซีที่เหมาะกับคุณอย่างไร?