อีเธอเรียม (ETH) ในฐานะสินทรัพย์คริปโตที่มีมูลค่าตลาดรองจากบิตคอยน์ นับเป็นหนึ่งในสินทรัพย์หลักของนักลงทุนไทยมาอย่างยาวนาน หลังจากที่อีเธอเรียมเปลี่ยนไปใช้กลไกการพิสูจน์ความเป็นเจ้าของ (Proof of Stake) การใช้งาน ETH ได้ขยายจากการถือครองโทเค็นธรรมดาไปสู่การ staking เพื่อรับผลตอบแทน การใช้งานเครือข่าย Layer 2 การให้กู้ยืมและการขุดสภาพคล่อง แต่ละกิจกรรมอาจเกี่ยวข้องกับการจัดการภาษีที่แตกต่างกัน ทำให้การวางแผนการแสดงรายการภาษีของนักลงทุน ETH ซับซ้อนกว่าสกุลเงินคริปโตทั่วไป

ไทยยังไม่ได้ตราข้อกำหนดทางภาษีเฉพาะสำหรับสกุลเงินคริปโต อีเธอเรียมและสกุลเงินเสมือนอื่นๆ ที่ไม่ใช่ลักษณะหลักทรัพย์ จัดอยู่ในหมวดเดียวกันโดยผลกำไรจากการลงทุนถูกจัดประเภทเป็น "รายได้จากการจำหน่ายทรัพย์สิน" ตามมาตรา 14 วรรค 1 ข้อ 7 ของพระราชบัญญัติภาษีเงินได้ สำหรับนักลงทุนที่ซื้อขาย ETH เพียงสปอตเท่านั้น การจัดการภาษีค่อนข้างง่าย แต่หากเกี่ยวข้องกับการ staking และการดำเนินการ DeFi กฎหมายในปัจจุบันยังไม่มีแนวทางที่ชัดเจนสำหรับสถานการณ์เหล่านี้ ในทางปฏิบัติส่วนใหญ่จะใช้หิลักการทางบัญชีเป็นแนวทาง

บทความนี้เริ่มต้นจากตำแหน่งทางกฎหมายของอีเธอเรียม อธิบายตามลำดับเกี่ยวกับกำหนดเวลาการเสียภาษี ETH การแยกแยะรายได้ในประเทศและต่างประเทศ วิธีการจัดการผลตอบแทนจาก Staking และ การเงินแบบกระจายศูนย์ (DeFi) กระบวนการแสดงรายการ และแนะนำแพลตฟอร์มการซื้อขายและเครื่องมือช่วยการแสดงรายการภาษีที่เหมาะสมสำหรับนักลงทุน ETH เพื่อช่วยให้คุณสร้างกระบวนการแสดงรายการภาษีอีเธอเรียมที่มั่นคงและใช้งานได้จริง เนื้อหาในบทความนี้เป็นข้อมูลอ้างอิงทั่วไป สำหรับการแสดงรายการจริงกรุณาปรึกษานักบัญชีหรือกรมสรรพากรตามสถานการณ์ส่วนบุคคลเพื่อรับคำแนะนำจากผู้เชี่ยวชาญ

จุดสำคัญ

- อีเธอเรียมในไทยถูกจัดประเภทเป็น "สกุลเงินเสมือนที่ไม่ใช่ลักษณะหลักทรัพย์" ผลกำไรจากการลงทุนอยู่ในหมวด "รายได้จากการจำหน่ายทรัพย์สิน" จำเป็นต้องแสดงรายการตามพระราชบัญญัติภาษีเงินได้มาตรา 14 วรรค 1 ข้อ 7 ไม่ใช้กฎการยกเว้นภาษีเงินได้หลักทรัพย์สำหรับหุ้น

- จุดเริ่มต้นการเสียภาษีคือ "แลกเปลี่ยน ETH เป็นเงินเฟียตและถอนไปยังบัญชีธนาคาร" การถือ ETH ในกระเป๋าเงินหรือแลกเปลี่ยนเท่านั้น หรือการแลกเปลี่ยนระหว่างเหรียญ ยังไม่ได้เกิดผลกำไรขาดทุนจริง

- รางวัล ETH staking การขุดสภาพคล่อง ผลตอบแทน DeFi ปัจจุบันยังไม่มีแนวทางภาษีที่ชัดเจน วิธีที่ปลอดภัยคือบันทึกเป็นรายได้เมื่อได้รับตามราคาตลาดณเวลานั้น และใช้ราคาตลาดนั้นเป็นฐานต้นทุนเมื่อขายในอนาคต

- รายได้ในประเทศ (ผ่านการแลกเปลี่ยนไทยเปลี่ยน ETH เป็นบาทแล้วถอน) รวมในภาษีเงินได้บุคคลธรรมดา รายได้ต่างประเทศ (ผ่านแพลตฟอร์มต่างประเทศโอนเงินกลับไทย) ใช้ระบบภาษีเงินได้ขั้นต่ำ รายได้ต่างประเทศไม่ถึง 1 ล้านบาทไม่ต้องแสดงรายการ

- BingX ให้บริการอินเทอร์เฟซภาษาไทยสำหรับการซื้อขาย ETH สปอตและสัญญาถาวร พร้อมฟังก์ชันการส่งออกรายงานกำไรขาดทุนที่สมบูรณ์ เหมาะสำหรับนักลงทุน ETH ไทยเป็นแพลตฟอร์มหลักสำหรับการซื้อขายและการเก็บบันทึก

อีเธอเรียมในไทยต้องแสดงรายการภาษีหรือไม่? ตำแหน่งทางกฎหมายของอีเธอเรียมในไทย: สกุลเงินเสมือนที่ไม่ใช่ลักษณะหลักทรัพย์

ก่อนที่จะเข้าใจกฎการแสดงรายการภาษี ต้องเข้าใจตำแหน่งทางกฎหมายของอีเธอเรียมจากหน่วยงานกำกับดูแลไทยก่อน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์จัด ETH กับบิตคอยน์และสกุลเงินคริปโตหลักอื่นๆ เป็น "สกุลเงินเสมือนที่ไม่ใช่ลักษณะหลักทรัพย์" ตำแหน่งนี้กำหนดวิธีการเสียภาษี ETH โดยตรง: ไม่ใช้กฎการยกเว้นภาษีเงินได้หลักทรัพย์สำหรับการซื้อขายหุ้น ผลกำไรจากการลงทุนถือเป็น "รายได้จากการขายหรือแลกเปลี่ยนทรัพย์สินและสิทธิ" จำเป็นต้องรวมในภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้ขั้นต่ำตามข้อกำหนดในพระราชบัญญัติภาษีเงินได้

กระทรวงการคลังได้เสนอรายงานลายลักษณ์อักษรเกี่ยวกับการเสียภาษีสกุลเงินคริปโตต่อคณะกรรมการการคลังสภาผู้แทนราษฎรเมื่อเดือนมกราคม 2568 ยืนยันว่าผลกำไรจากการซื้อขายสกุลเงินคริปโตของบุคคลธรรมดาควรจัดการตามข้อกำหนด "รายได้จากการจำหน่ายทรัพย์สิน" ในพระราชบัญญัติภาษีเงินได้มาตรา 14 วรรค 1 ข้อ 7 โดยใช้ยอดราคาขายลบต้นทุนและค่าใช้จ่ายที่เกี่ยวข้อง เป็นรายได้ที่ต้องเสียภาษี ณ วันที่ 13 ธันวาคม 2567 กรมสรรพากรได้ตรวจพบรายได้จากสกุลเงินเสมือนที่แสดงรายการไม่ครบถ้วน 130 ล้านบาท และเรียกเก็บภาษีและเงินปรับเกิน 34 ล้านบาท หน่วยงานกำกับดูแลได้สร้างตัวอย่างการดำเนินการจริง

ในทางภาษีใช้ "วิธีการคำนวณผลการออกจากตลาด" ในการคำนวณกำไรขาดทุนของ ETH หมายความว่าเมื่ออีเธอเรียมแปลงกลับเป็นเงินเฟียต (บาทหรือสกุลเงินต่างประเทศ) จึงจะถือว่าได้เกิดกำไรขาดทุนจริง กล่าวอีกนัยหนึ่ง หาก ETH ยังคงอยู่ในแลกเปลี่ยนหรือกระเป๋าเงินส่วนตัว ไม่ว่ามูลค่าตามบัญชีจะเพิ่มขึ้นเท่าใด หรือแลกเปลี่ยนระหว่างโทเค็นที่แตกต่างกัน ยังไม่เกิดภาระผูกพันทางภาษี เฉพาะเมื่อถอน ETH ไปยังบัญชีธนาคารส่วนบุคคลและทำการแลกเปลี่ยนเงินเฟียตเสร็จสิ้น จึงจำเป็นต้องรวมในการแสดงรายการรายได้ของปีนั้น

รายได้ในประเทศ vs รายได้ต่างประเทศ แยกแยะอย่างไร? ตัดสินโดยช่องทางถอน ETH

การตัดสินภาษีอีเธอเรียมเช่นเดียวกับสกุลเงินคริปโตอื่น ขึ้นอยู่กับ "แพลตฟอร์มถอนเงิน" เพื่อกำหนดว่าเป็นรายได้ในประเทศหรือต่างประเทศ ทั้งสองมีความแตกต่างของระบบภาษีอย่างมาก รายได้ในประเทศรวมในภาษีเงินได้บุคคลธรรมดาตามอัตราภาษีแบบขั้นบันได รายได้ต่างประเทศใช้ระบบภาษีเงินได้ขั้นต่ำ (ภาษีขั้นต่ำ) ซึ่งมียกเว้นที่ผ่อนปรนกว่า สำหรับนักลงทุน ETH การเลือกช่องทางถอนเงินเป็นส่วนหนึ่งของการวางแผนภาษีด้วย

1. รายได้ในประเทศ: ถอนเงินผ่านแลกเปลี่ยนไทย

ใช้แลกเปลี่ยนที่ถูกกฎหมายของไทยเช่น MAX, BitoPro แลกเปลี่ยน ETH เป็นบาท และโอนเข้าบัญชีธนาคารบาทส่วนบุคคล ผลกำไรนี้จะถือเป็น "รายได้ในประเทศ" ใช้ข้อกำหนดภาษีเงินได้บุคคลธรรมดา แลกเปลี่ยนที่ถูกกฎหมายของไทยปฏิบัติตามระบบชื่อจริงและกฎหมายป้องกันการฟอกเงิน บันทึกการซื้อขายครบถ้วน กรมสรรพากรสามารถขอดูข้อมูลการซื้อขายของบุคคลเฉพาะตามพระราชบัญญัติวิธีการจัดเก็บภาษีอากรมาตรา 30 วิธีการคำนวณรายได้ในประเทศ:

รายได้จากการจำหน่ายทรัพย์สินในประเทศ = ยอดการขาย ETH − ต้นทุนซื้อ − ค่าธรรมเนียมการซื้อขาย

รายได้หลังการคำนวณรวมในยอดรายได้บุคคลธรรมดารายปี เสียภาษีตามอัตราแบบขั้นบันได (5% ถึง 40%) สำหรับนักลงทุน ETH ที่มีผลกำไรไม่มาก เกณฑ์อัตราภาษีต่ำของรายได้ในประเทศค่อนข้างเป็นมิตร แต่สำหรับกลุ่มรายได้สูง เพดานอัตราภาษีแบบขั้นบันได 40% สูงกว่าภาษีขั้นต่ำของรายได้ต่างประเทศอย่างชัดเจน

อ่านเพิ่มเติม:เปรียบเทียบครบถ้วนการฝาก-ถอนเงินเฟียตสกุลเงินคริปโตไทย: แพลตฟอร์มไหนฝากถูกที่สุด ถอนเร็วที่สุด? (2026)

2. รายได้ต่างประเทศ: โอนเงินผ่านแพลตฟอร์มต่างประเทศกลับไทย

หากใช้แลกเปลี่ยนต่างประเทศซื้อขาย ETH และแปลงผลกำไรเป็นดอลลาร์อเมริกันหรือสเตเบิลคอยน์ แล้วโอนเงินเข้าบัญชีธนาคารสกุลเงินต่างประเทศไทย รายได้นี้จะถือเป็น "รายได้ต่างประเทศ" รายได้ต่างประเทศไม่รวมในภาษีเงินได้บุคคลธรรมดา แต่ใช้《พระราชบัญญัติภาษีเงินได้ขั้นต่ำ》 เมื่อโอนเงินเข้า ธนาคารจะขอให้กรอกลักษณะการโอนเงิน แนะนำให้แสดงรายการ "268 ขายสินทรัพย์เสมือนต่างประเทศ" เพื่อสะดวกในการจัดประเภทเป็นรายได้ต่างประเทศเมื่อแสดงรายการภาษีในภายหลัง

ยกเว้นรายได้ต่างประเทศค่อนข้างผ่อนปรน รายได้ต่างประเทศรวมกันของแต่ละคนไม่ถึง 1 ล้านบาทต่อปีไม่ต้องแสดงรายการ เกิน 1 ล้านบาทต้องแสดงรายการภาษีเงินได้ขั้นต่ำ รายได้ขั้นต่ำหักยกเว้น 7.5 ล้านบาท (ใช้ในปี 2026) ส่วนที่เหลือคิดเป็น 20% เป็นภาษีขั้นต่ำ หากภาษีขั้นต่ำสูงกว่าภาษีเงินได้บุคคลธรรมดา ต้องจ่ายส่วนต่าง หากภาษีเงินได้บุคคลธรรมดาสูงกว่าหรือเท่ากับภาษีขั้นต่ำ ไม่ต้องจ่ายภาษีขั้นต่ำ ต้องสังเกตว่ารายได้ขั้นต่ำนอกจากรายได้ต่างประเทศแล้ว ยังรวมการให้หลักทรัพย์เฉพาะ รายได้จากการซื้อขายหลักทรัพย์ เป็นต้น ควรพิจารณาร่วมกันเมื่อคำนวณพื้นที่ยกเว้น

การซื้อขาย ETH เมื่อใดต้องแสดงรายการภาษี? รวบรวมสถานการณ์ที่พบบ่อย

การใช้งานที่หลากหลายของระบบนิเวศอีเธอเรียมทำให้การจัดการภาษี ETH ซับซ้อนกว่าสกุลเงินคริปโตทั่วไป ตั้งแต่การซื้อขายสปอต การ staking ไปจนถึงการดำเนินการ DeFi ทุกกิจกรรมอาจส่งผลต่อการคำนวณกำไรขาดทุนสุดท้าย แม้ว่ากฎหมายภาษีไทยในปัจจุบันยังไม่มีแนวทางที่ชัดเจนสำหรับบางสถานการณ์ แต่หลักการจัดการที่ปลอดภัยยังคงสามารถลดความเสี่ยงข้อพิพาทเมื่อถูกตรวจสอบในภายหลัง

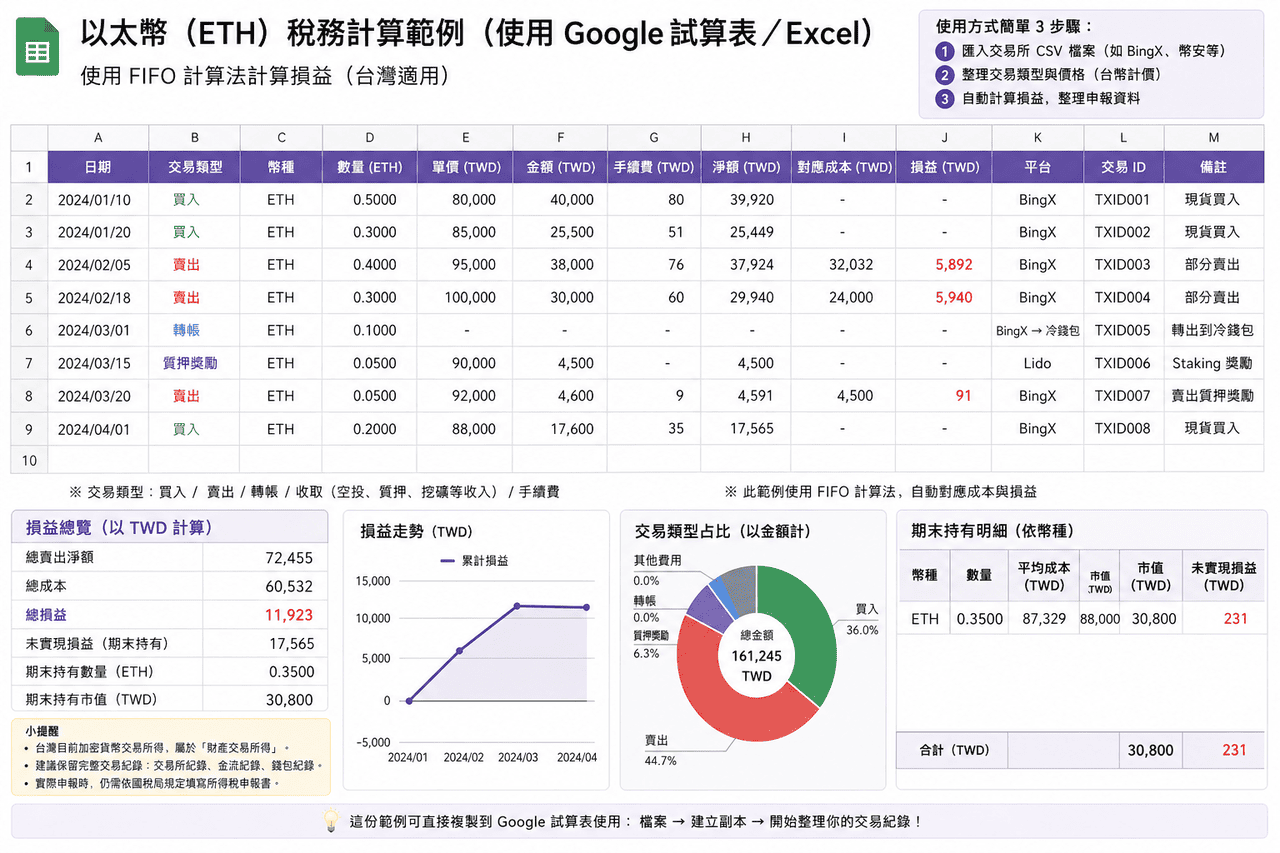

- การซื้อขาย ETH สปอต:สถานการณ์ที่พบบ่อยที่สุดคือซื้อ ETH แล้วขายเมื่อราคาขึ้นเพื่อทำกำไรและถอนเข้าบัญชีธนาคาร กำไรประเภทนี้เป็นรายได้จากการจำหน่ายทรัพย์สิน ตัดสินเป็นรายได้ในประเทศหรือต่างประเทศตามช่องทางถอนเงิน วิธีการคำนวณคือ "ยอดขาย − ต้นทุนซื้อ − ค่าธรรมเนียมการซื้อขาย" รายได้รวมในการแสดงรายการภาษีเงินได้บุคคลธรรมดาหรือรายได้ขั้นต่ำของปีนั้น แนะนำให้ดาวน์โหลดบันทึกการซื้อขายและสำรองข้อมูลทันทีหลังการซื้อหรือขายแต่ละครั้ง เป็นพื้นฐานการคำนวณในภายหลัง หากเป็นการเข้าแบบแบ่งงวด ETH ชุดเดียวกันสามารถใช้ FIFO หรือวิธีต้นทุนเฉลี่ย แต่ปีเดียวกันควรใช้แบบเดียวกัน

- การซื้อขายสัญญาถาวร ETH:กำไรจากสัญญาถาวรอีเธอเรียมเป็นรายได้จากการจำหน่ายทรัพย์สินเช่นกัน เนื่องจากเกี่ยวข้องกับเงินประกัน อัตราค่าใช้จ่ายเงินทุน และกลไกการปิดตำแหน่งบังคับ วิธีการคำนวณแตกต่างจากสปอต ในทางปฏิบัติมักใช้รายงานกำไรขาดทุนที่แพลตฟอร์มให้บริการโดยตรง แพลตฟอร์มบางแห่ง (เช่น BingX) ให้ฟังก์ชันส่งออกกำไรขาดทุนสัญญาที่สมบูรณ์ กำไรขาดทุนสุทธิหลังปิดตำแหน่งคำนวณโดยอัตโนมัติ สามารถใช้เป็นพื้นฐานการแสดงรายการ หากซื้อขายผ่านแพลตฟอร์มต่างประเทศและโอนเงินทุนกลับไทย มักจะจัดประเภทเป็นรายได้ต่างประเทศ

- รางวัล ETH Staking:หลังจากที่อีเธอเรียมเปลี่ยนไปใช้กลไกการพิสูจน์ความเป็นเจ้าของ (Proof-of-Stake) การถือ ETH สามารถได้รับรางวัลประมาณ 2 ถึง 4% ต่อปีผ่านการ staking ไม่ว่าจะผ่านแลกเปลี่ยน โปรโตคอล staking สภาพคล่อง (เช่น Lido, Rocket Pool) หรือการดำเนินการโหนดตัวตรวจสอบเอง ในทางปฏิบัติมักใช้การจัดการแบบปลอดภัย: บันทึกเป็นรายได้เมื่อได้รับรางวัลตามราคาตลาดขณะนั้น เมื่อขาย ETH นั้นในอนาคต ใช้ราคาตลาดที่บันทึกไว้เป็นต้นทุน คำนวณกำไรขาดทุนต่อไป

- การให้กู้ยืม DeFiและการขุดสภาพคล่อง:ในโปรโตคอลการให้กู้ยืมเช่น Aave, Compound การใช้ ETH เป็นหลักประกันกู้ยืมสเตเบิลคอยน์ มักเป็นการให้กู้ยืมหลักประกันไม่ใช่การจำหน่ายสินทรัพย์ ไม่เกิดภาระผูกพันทางภาษีทันที แต่หากหลักประกันถูกชำระบัญชี เท่ากับสินทรัพย์ถูกขาย ต้องคำนวณกำไรขาดทุนตามราคาตลาดขณะนั้น ใน Uniswap, Curve การให้สภาพคล่องที่ได้รับส่วนแบ่งค่าธรรมเนียมหรือโทเค็นรางวัล วิธีการจัดการคล้ายกับ staking บันทึกเป็นรายได้เมื่อได้รับตามราคาตลาด ต้องใส่ใจ impermanent loss จำนวนสินทรัพย์เมื่อไถ่ถอนสุดท้ายอาจแตกต่างจากที่ลงทุนตอนแรก

- การข้ามเชน Layer 2และการแลกเปลี่ยนเหรียญต่อเหรียญ:การโอน ETH จากเมนเน็ตไปยังเครือข่าย Layer 2 เช่น Arbitrum, Optimism โดยพื้นฐานเป็นการเคลื่อนย้ายสินทรัพย์ระหว่างเครือข่ายที่แตกต่างกัน มักไม่ถือเป็นการจำหน่าย เช่นเดียวกัน การแลกเปลี่ยนเหรียญต่อเหรียญก่อนแปลงกลับเป็นเงินเฟียต มักถือเป็นกำไรขาดทุนที่ยังไม่เกิดขึ้นจริง แต่การดำเนินการเหล่านี้ยังส่งผลต่อการคำนวณต้นทุนในภายหลัง ในทางปฏิบัติต้องเก็บบันทึกข้ามเชน บันทึกแลกเปลี่ยน และการจ่าย gas fee เพื่อสะดวกในการคำนวณฐานต้นทุนที่สมบูรณ์เมื่อถอนเงินในอนาคต

เปรียบเทียบการตัดสินภาษีสถานการณ์การซื้อขายอีเธอเรียมที่พบบ่อย

|

สถานการณ์การซื้อขาย |

เกิดการเสียภาษีหรือไม่ |

คำแนะนำการจัดการภาษี |

|

การซื้อขาย ETH สปอตแล้วถอนเข้าธนาคาร |

ใช่ |

แยกแยะรายได้ในประเทศ/ต่างประเทศตามช่องทางถอนเงิน คำนวณกำไรขาดทุนจากการจำหน่ายทรัพย์สิน |

|

ETH แลกเปลี่ยนเป็นโทเค็นอื่น |

ไม่ (ยังไม่เกิดขึ้นจริง) |

เก็บบันทึกการซื้อขาย คำนวณฐานต้นทุนที่สมบูรณ์เมื่อถอนเงินในภายหลัง |

|

การรับรางวัล ETH staking |

แนะนำบันทึกเป็นรายได้ |

บันทึกเป็นรายได้เมื่อรับตามราคาตลาดขณะนั้น เป็นฐานต้นทุนสำหรับการขายในอนาคต |

|

การบริดจ์ข้ามเชน Layer 2 |

ไม่ |

เก็บบันทึกธุรกรรมบนเชนและหลักฐานการจ่าย gas fee |

|

การให้กู้ยืม DeFi หลักประกัน (ไม่ถูกชำระบัญชี) |

ไม่ |

เก็บบันทึกการกู้ยืม คำนวณกำไรขาดทุนเมื่อถูกชำระบัญชีตามราคาชำระบัญชี |

|

รางวัลการขุดสภาพคล่อง |

แนะนำบันทึกเป็นรายได้ |

บันทึกเป็นรายได้เมื่อรับตามราคาตลาดขณะนั้น ใส่ใจการคำนวณ impermanent loss |

เครื่องมือแสดงรายการภาษีอีเธอเรียมเลือกอย่างไร? รวบรวมเครื่องมือการแสดงรายการภาษี ETH ที่ใช้ได้ในไทย

สำหรับนักลงทุน ETH ไทยที่มีจำนวนการซื้อขายมาก หรือดำเนินการข้ามหลายแพลตฟอร์ม ปริมาณงานการจัดระเบียบข้อมูลกำไรขาดทุนด้วยตนเองมักไม่น้อย เครื่องมือต่อไปนี้สามารถช่วยรวบรวมบันทึกการซื้อขายและคำนวณกำไรขาดทุน

เครื่องมือส่วนใหญ่เป็นบริการต่างประเทศ การสนับสนุนระบบภาษีไทยยังมีข้อจำกัด มักใช้เพื่อคำนวณตัวเลขกำไรขาดทุนเป็นหลัก เมื่อแสดงรายการจริงยังต้องจัดระเบียบตามรูปแบบไทยอีกครั้ง นอกจากนี้ เครื่องมือหลักในปัจจุบันส่วนใหญ่เป็นอินเทอร์เฟซภาษาอังกฤษ ยังไม่มีการสนับสนุนภาษาไทยอย่างครบถ้วน การใช้งานอาจต้องปรับตัวเล็กน้อย

- Koinly:สนับสนุนแลกเปลี่ยนและกระเป๋าเงินหลักส่วนใหญ่ ให้วิธี API และการนำเข้า CSV สามารถจัดระเบียบบันทึกการซื้อขายโดยอัตโนมัติและจัดประเภทเป็นการซื้อขาย การโอน ค่าธรรมเนียม ลดภาระการจัดระเบียบด้วยตนเอง สนับสนุน FIFO, LIFO และวิธีต้นทุนเฉลี่ย สามารถสร้างรายงานกำไรขาดทุนและสรุปภาษี เหมาะสำหรับผู้ใช้ที่มีจำนวนการซื้อขายมากหรือดำเนินการข้ามหลายแพลตฟอร์ม

- CoinTracker:มุ่งเน้นการซิงโครไนซ์อัตโนมัติและการติดตามพอร์ตโฟลิโอ สนับสนุนการเชื่อมต่อ API แลกเปลี่ยนส่วนใหญ่ สามารถนำเข้าข้อมูลผ่าน CSV ระบบจะคำนวณต้นทุนการถือครองและกำไรขาดทุนที่เกิดขึ้นจริงโดยอัตโนมัติ สนับสนุน FIFO และ LIFO เหมาะสำหรับผู้ใช้ที่มีบันทึกการซื้อขายค่อนข้างง่ายหรือต้องการเข้าใจภาพรวมสถานะสินทรัพย์อย่างรวดเร็ว เวอร์ชันฟรีมีข้อจำกัดจำนวนการซื้อขาย เมื่อปริมาณการซื้อขายเพิ่มขึ้นต้องอัปเกรดแพ็คเกจ

- Blockpit (เดิมชื่อ Accointing) :ให้บริการการรวบรวมบันทึกการซื้อขาย การคำนวณกำไรขาดทุน และฟังก์ชันรายงานภาษี สนับสนุน FIFO และวิธีต้นทุนเฉลี่ย เดิมชื่อ Accointing ได้รวมเข้ากับ Blockpit ฟังก์ชันยังคงและรวมกัน เหมาะสำหรับสถานการณ์การซื้อขายระดับกลาง ผลลัพธ์ยังเป็นระบบภาษีต่างประเทศเป็นหลัก การแสดงรายการในไทยมักต้องจัดระเบียบอีกครั้ง

- Excel/Google Sheets:ไม่พึ่งพาเครื่องมือบุคคลที่สาม สามารถนำเข้า CSV จากแลกเปลี่ยนโดยตรง สร้างช่องข้อมูลและตรรกะการคำนวณเอง จัดระเบียบข้อมูลตามความต้องการการแสดงรายการไทยอย่างสมบูรณ์ เหมาะสำหรับผู้ใช้ที่มีจำนวนการซื้อขายไม่มากหรือต้องการควบคุมกระบวนการคำนวณทั้งหมด มีข้อดีในการควบคุมรูปแบบและความยืดหยุ่น

สำหรับนักลงทุนไทยทั่วไปที่มีจำนวนการซื้อขายไม่มาก (ปีละน้อยกว่า 50 ครั้ง) การใช้ Excel หรือ Google Sheets จัดระเบียบเองมักใช้งานได้จริงกว่าการจ่ายค่าสมาชิกเครื่องมือบุคคลที่สาม เพราะคุณสามารถจัดระเบียบข้อมูลตามรูปแบบความต้องการการแสดงรายการไทยได้อย่างสมบูรณ์ ไม่ต้องแปลงรูปแบบผลลัพธ์จากเครื่องมือเพิ่มเติม ผู้ใช้ขั้นสูงที่มีปริมาณการซื้อขายมากหรือดำเนินการข้ามหลายเชนสามารถพิจารณาเครื่องมือเช่น Koinly เพื่อลดภาระงานจัดระเบียบ แต่ยังต้องตรวจสอบความถูกต้องของผลการคำนวณด้วยตนเอง

ภาพรวมเครื่องมือแสดงรายการภาษีสกุลเงินคริปโต: เปรียบเทียบการใช้งานในไทยและอินเทอร์เฟซภาษาไทย

|

เครื่องมือ |

อินเทอร์เฟซภาษาไทย |

รูปแบบภาษีไทย |

การสนับสนุนการนำเข้า BingX |

วิธีการคำนวณที่สนับสนุน |

ค่าใช้จ่าย |

|

Koinly |

ไม่มี |

บางส่วนสนับสนุน (สามารถสร้างรายงานกำไรขาดทุน) |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, LIFO, ต้นทุนเฉลี่ย |

เวอร์ชันฟรีเบื้องต้น แพ็คเกจเสียเงินเริ่มต้นประมาณ $49 USD/ปี |

|

CoinTracker |

ไม่มี |

บางส่วนสนับสนุน |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, LIFO |

ฟรี 25 การซื้อขาย แพ็คเกจเสียเงินเริ่มต้นประมาณ $59 USD/ปี |

|

Blockpit |

ไม่มี |

บางส่วนสนับสนุน |

ต้องอัปโหลด CSV ด้วยตนเอง |

FIFO, ต้นทุนเฉลี่ย |

เวอร์ชันฟรีเบื้องต้น แพ็คเกจเสียเงินเริ่มต้นประมาณ $79 USD/ปี |

|

Excel/Google Sheets |

มี |

ยืดหยุ่นอย่างสมบูรณ์ (ออกแบบเอง) |

สามารถนำเข้า CSV โดยตรง |

สามารถกำหนดเอง (FIFO, LIFO, ต้นทุนเฉลี่ย เป็นต้น) |

ฟรี |

วิธีส่งออกบันทึกการซื้อขาย ETH ใน BingX และเตรียมข้อมูลแสดงรายการภาษี?

อินเทอร์เฟซภาษาไทยของ BingX ทำให้งานจัดระเบียบบันทึกก่อนแสดงรายการภาษีง่ายขึ้นอย่างมาก ต่อไปนี้เป็นขั้นตอนมาตรฐานการส่งออกบันทึกการซื้อขาย ETH ที่สมบูรณ์จาก BingX เหมาะสำหรับการบันทึกต่อเนื่องรายวันและการจัดระเบียบแสดงรายการภาษีประจำปี

- เข้าสู่ระบบบัญชี BingX และเข้าสู่หน้าบันทึกการซื้อขาย:หลังจากเข้าสู่ระบบ BingX ไปที่หน้า "สินทรัพย์" หรือ "คำสั่งซื้อ" สามารถดูประวัติการซื้อขายที่สมบูรณ์ของบัญชีส่วนบุคคล การซื้อขายที่เกี่ยวข้องกับ ETH รวมการซื้อขายสปอต ETH/USDT การถือครองสัญญาถาวร และบันทึกอัตราค่าใช้จ่ายเงินทุน

- เลือกช่วงเวลาส่งออก:ในหน้าบันทึกการซื้อขายเลือกฟังก์ชัน "ส่งออก" ตั้งค่าช่วงเวลาของปีนั้น (1 มกราคม ถึง 31 ธันวาคม) แนะนำให้ส่งออกทุกไตรมาสเป็นการสำรองข้อมูล หลีกเลี่ยงการขาดข้อมูลเมื่อจัดการข้อมูลจำนวนมากในช่วงปลายปี

- ดาวน์โหลดรายงาน CSV หรือ Excel:BingX สนับสนุนการส่งออกบันทึกการซื้อขายเป็นรูปแบบ CSV หรือ Excel เนื้อหารวมเวลาการซื้อขาย ทิศทางซื้อขาย จำนวน ราคา ค่าธรรมเนียม และยอดการซื้อขาย รายงานนี้สามารถใช้คำนวณรายได้จากการจำหน่ายทรัพย์สิน ETH โดยตรง หรือนำเข้าเครื่องมือเช่น Koinly เพื่อประมวลผลอัตโนมัติ

- จัดระเบียบบันทึกการถอนเงิน:หน้า "บันทึกการถอนเงิน" ของ BingX แสดงบันทึกการถอนเงินทั้งหมดไปยังแอดเดรสภายนอกหรือแลกเปลี่ยนไทย จับคู่บันทึกเหล่านี้กับหลักฐานการโอนเงินฝั่งธนาคาร เป็นพื้นฐานการตัดสินรายได้ในประเทศหรือต่างประเทศ

- สำรองข้อมูลไปยังอุปกรณ์ส่วนบุคคล:รายงานที่ดาวน์โหลดควรเก็บไว้อย่างน้อย 7 ปี เพื่อให้กรมสรรพากรตรวจสอบในอนาคต แนะนำให้สำรองข้อมูลทั้งในคอมพิวเตอร์ส่วนบุคคลและบริการคลาวด์ หลีกเลี่ยงการสูญเสียข้อมูลสำคัญเมื่ออุปกรณ์เดียวเสียหาย

5 จุดสำคัญที่ควรใส่ใจเมื่อใช้อีเธอเรียมแสดงรายการภาษี

การจัดการภาษีอีเธอเรียมซับซ้อนเนื่องจากสถานการณ์การใช้งานที่หลากหลาย ต่อไปนี้รวบรวมห้าจุดสำคัญ ช่วยนักลงทุนลดความเสี่ยงและความไม่แน่นอนเมื่อแสดงรายการภาษี

- Staking และ DeFi รักษาบันทึกที่สมบูรณ์:รางวัล ETH staking ผลตอบแทนการขุดสภาพคล่อง การโต้ตอบ DeFi ปัจจุบันแนวทางภาษีไทยยังไม่ชัดเจน แต่นี่ไม่หมายความว่าสามารถละเลยการบันทึก แนะนำให้บันทึกเวลา จำนวน และราคา ETH/USD ตลาดขณะนั้นทุกครั้งที่ได้รับรางวัล เป็นพื้นฐานสำหรับการบันทึกเป็นรายได้ตามราคาตลาดหรือการคำนวณฐานต้นทุนในอนาคต การบันทึกที่สมบูรณ์ง่ายกว่าการสร้างใหม่หลังจากนั้น และสามารถลดข้อพิพาทเมื่อถูกตรวจสอบได้อย่างมีประสิทธิภาพ

- การแลกเปลี่ยนเหรียญต่อเหรียญไม่ก่อให้เกิดการเสียภาษี แต่ฐานต้นทุนต้องย้อนกลับไปดู:การแลกเปลี่ยน ETH เป็นโทเค็นอื่นหรือการข้ามเชน L2 ตามทฤษฎีแล้วยังไม่เกิดกำไรขาดทุนจริง ไม่เกิดภาระผูกพันทางภาษีทันที แต่เมื่อถอนเงินในอนาคต การคำนวณฐานต้นทุนต้องย้อนกลับไปดูต้นทุนซื้อเงินเฟียตตอนแรก หากระหว่างนั้นผ่านการแลกเปลี่ยนหรือข้ามเชนหลายครั้ง บันทึกการซื้อขายที่สมบูรณ์เป็นกุณแจการคำนวณต้นทุนอย่างสมเหตุสมผล

- ความเสี่ยงการป้องกันการฟอกเงินของการถอนเงินจำนวนมาก:การถอน ETH ครั้งเดียวแล้วโอนเงินเฟียตเข้าบัญชีส่วนบุคคลเกิน 500,000 บาท ธนาคารต้องรายงานต่อศูนย์ปราบปรามการฟอกเงินกระทรวงยุติธรรมตามกฎ แต่ต่ำกว่า 500,000 บาทไม่หมายความว่าปลอดภัยแน่นอน หากในช่วงเวลาสั้นๆ มีการเข้าออกเงินบ่อย จำนวนผิดปกติ หรือรูปแบบการซื้อขายน่าสงสัย อาจกระตุ้นกลไกควบคุมความเสี่ยงของธนาคารเช่นกัน การรักษาความถี่และจำนวนการถอนเงินที่มั่นคง ช่วยลดความเป็นไปได้ที่จะได้รับความสนใจพิเศษ

- ยกเว้นรายได้ต่างประเทศไม่ใช่ 7.5 ล้านบาทใช้ได้เต็มจำนวน:นักลงทุน ETH หลายคนเข้าใจผิดว่ากำไรสกุลเงินคริปโตต่างประเทศไม่เกิน 7.5 ล้านบาทไม่ต้องเสียภาษี แต่รายได้ขั้นต่ำยังรวมรายการอื่น เช่นการให้ประกันเฉพาะ รายได้จากการซื้อขายหลักทรัพย์ เป็นต้น เมื่อวางแผนประหยัดภาษี ควรตรวจสอบรายการอื่นใช้พื้นที่ยกเว้นไปแล้วเท่าใด ไม่ใช่ตัดสินจากยอดกำไร ETH เพียงอย่างเดียว

- ความเสี่ยงทางกฎหมายของการไม่แสดงรายการสูงกว่าจำนวนภาษีเสริม:การไม่แสดงรายการรายได้ ETH ตามกฎหมาย ไม่เพียงแต่ต้องเสียภาษีเสริม ยังอาจถูกเพิ่มดอกเบี้ยผิดนัดชำระหนี้ 15% ต่อปีและเงินปรับ 0.5 ถึง 3 เท่า หากจำนวนเงินภาษีที่หลีกเลี่ยงมาก อาจเกี่ยวข้องกับความรับผิดชอบทางอาญาด้วย สำหรับนักลงทุน ETH ที่ซื้อขายบ่อยหรือกำไรมาก การแสดงรายการอย่างซื่อสัตย์และเก็บบันทึกที่สมบูรณ์ เป็นวิธีที่มั่นคงที่สุดในการเข้าร่วมตลาดอย่างถูกกฎหมายระยะยาว

สรุป: การปฏิบัติจริงของการจัดการภาษีอีเธอเรียมไทย

สถานการณ์การใช้งานอีเธอเรียมหลากหลายกว่าการซื้อขายสปอตธรรมดา ตั้งแต่สัญญาถาวรไปจนถึงการ staking และการดำเนินการ DeFi การซื้อขายประเภทต่างๆ อาจส่งผลต่อการรับรองภาษีสุดท้าย ในสถานการณ์ที่ข้อกำหนดที่เกี่ยวข้องของไทยยังคงพัฒนาต่อเนื่อง วิธีที่มั่นคงกว่าคือการสร้างวิธีการบันทึกที่สามารถย้อนกลับไปดูและสอดคล้องกันได้ เช่น ดาวน์โหลดบันทึกการซื้อขายเป็นประจำ ใช้วิธีการคำนวณต้นทุนแบบเดียวกันอย่างสม่ำเสมอ เก็บรักษาการซื้อขายและค่าธรรมเนียมทุกครั้งอย่างสมบูรณ์ และแยกแยะแหล่งรายได้ในประเทศและต่างประเทศอย่างชัดเจน ข้อมูลพื้นฐานเหล่านี้ไม่เพียงแต่ส่งผลต่อการคำนวณกำไรขาดทุนแต่ละครั้ง ยังส่งผลต่อผลการแสดงรายการรวมประจำปี ดังนั้น ยิ่งสร้างนิสัยการจัดระเบียบเร็ว ภาระการจัดการในภายหลังจะยิ่งต่ำ

ในด้านเครื่องมือและกระบวนการ สามารถแบ่งงานตามความต้องการที่แตกต่างกัน: แพลตฟอร์มการซื้อขายเป็นแหล่งข้อมูลการซื้อขายเดิมและกระแสเงินทุน เครื่องมือบุคคลที่สามใช้สำหรับจัดระเบียบข้อมูลแพลตฟอร์มหลายแห่งหรือการดำเนินการบนเชน ตารางคำนวณรับผิดชอบการจัดระเบียบและตรวจสอบขั้นสุดท้ายตามรูปแบบการแสดงรายการไทย ผ่านกระบวนการแบบนี้ สามารถรักษาประสิทธิภาพพร้อมกันและทำให้แน่ใจว่าโครงสร้างข้อมูลชัดเจนและตรวจสอบได้ ในเวลาเดียวกันการสำรองเวลาจัดระเบียบก่อนฤดูแสดงรายการภาษี สามารถลดความเสี่ยงข้อผิดพลาดจากการจัดการแบบเร่งด่วน หากขนาดการซื้อขายมากหรือเกี่ยวข้องกับสถานการณ์การดำเนินการหลายแบบ สามารถปรึกษาผู้เชี่ยวชาญที่คุ้นเคยกับสินทรัพย์คริปโตล่วงหน้า รวมการจัดระเบียบภาษีเข้าในการจัดการรายวัน ไม่ใช่รวมกันจัดการครั้งเดียวก่อนแสดงรายการภาษี

อ่านเพิ่มเติม

- ไทยซื้ออีเธอเรียมอย่างไร? คำแนะนำแลกเปลี่ยนอีเธอเรียมปี 2026 และบทเรียนกระบวนการซื้อครบถ้วน

- ในไทยซื้อบิตคอยน์แพลตฟอร์มไหนค่าธรรมเนียมต่ำที่สุด? เปรียบเทียบราคาต่าง ค่าธรรมเนียม และสภาพคล่อง BTC (2026)

- ในไทยทำการซื้อขายอาร์บิเทรจอีเธอเรียมอย่างไร? เปรียบเทียบกลยุทธ์ DeFi และบทเรียน BingX (2026)

- แลกเปลี่ยนไหนในไทยเหมาะสมที่สุดสำหรับการซื้อขายอีเธอเรียมจำนวนมาก? เปรียบเทียบค่าใช้จ่ายแพลตฟอร์มและสภาพคล่องครบถ้วนแนะนำ (2026)

- เปรียบเทียบครบถ้วนแพลตฟอร์มการซื้อขายสัญญาสกุลเงินคริปโตไทยแนะนำ (2026) : เปรียบเทียบค่าธรรมเนียม สภาพคล่อง และความปลอดภัย