كل عام في شهر مايو هو موسم الإقرار الضريبي للدخل الشامل في تايوان، ومع تزايد عدد مستثمري العملات المشفرة سنوياً، أصبح سؤال "هل يجب الإعلان عن العملات المشفرة في الضرائب؟" واحداً من أكثر الأسئلة التي تشغل بال المستثمرين في مجال العملات المشفرة. بالنسبة للمحتفظين طويل الأجل، فهم منطق الضرائب عند نقطة السحب النقدي هو أساس تخطيط توزيع الأصول؛ وبالنسبة للمستخدمين الذين يتاجرون بكثرة، تؤثر طرق المعالجة الضريبية مباشرة على صافي العوائد ومخاطر الامتثال. أسعار العملات المشفرة شديدة التقلب والأرباح كبيرة، ولكن إذا تم تجاهل التزامات الإقرار، فإن تكلفة مطالبة مصلحة الضرائب الوطنية لاحقاً بضرائب إضافية وغرامات غالباً ما تتجاوز عوائد الاستثمار الأصلية.

لم تضع تايوان بعد قانوناً خاصاً للوائح الضريبية للعملات المشفرة، والممارسة الحالية هي تصنيف أرباح تداول العملات المشفرة كـ"دخل من معاملات الممتلكات"، والتعامل معها وفقاً للفئة السابعة من البند الأول من المادة 14 من قانون ضريبة الدخل. بالنسبة للمبتدئين، الالتباس الأكثر شيوعاً هو عدم معرفة أي الأعمال ستؤدي إلى فرض الضرائب، وكيفية التمييز بين الدخل المحلي والدخل الخارجي، وما إذا كان بإمكان خصم الخسائر؛ وبالنسبة للمستخدمين المتقدمين، يحتاجون إلى النظر في مخاطر مكافحة غسيل الأموال للسحوبات الكبيرة، وما إذا كان التداول المتكرر سيعتبر ذا طبيعة تجارية، ومشاكل الربط بعد سن قانون خاص للأصول المشفرة في المستقبل.

يبدأ هذا المقال من الوضع القانوني للعملات المشفرة، ويشرح بالتسلسل توقيت فرض الضرائب، ومعايير الحكم على الدخل المحلي والخارجي، والمعالجة الضريبية لسيناريوهات التداول المختلفة، وعملية الإقرار، ويقدم منصات التداول وأدوات مساعدة الإقرار الضريبي المناسبة للمستثمرين التايوانيين، لمساعدتك في إنشاء سير عمل مستقر وعملي للإقرار الضريبي للعملات المشفرة. محتوى هذا المقال هو معلومات مرجعية عامة، يرجى استشارة محاسب أو مصلحة الضرائب الوطنية وفقاً لظروفك الشخصية للحصول على مشورة مهنية للإقرار الفعلي.

النقاط الرئيسية

- تصنف تايوان حالياً العملات المشفرة كـ"سلع افتراضية"، وتصنف أرباح الاستثمار كـ"دخل من معاملات الممتلكات"، والتي يجب الإعلان عنها وفقاً للفئة السابعة من البند الأول من المادة 14 من قانون ضريبة الدخل، ولا تنطبق عليها أحكام الإعفاء من ضريبة الدخل من معاملات الأسهم.

- نقطة فرض الضرائب هي "تبديل العملة المشفرة إلى عملة ورقية وسحبها إلى حساب مصرفي" كنقطة تفعيل، والاحتفاظ فقط في البورصة أو تبادل العملات لم يحقق بعد أرباحاً أو خسائر، ولا ينتج عنه التزام ضريبي فوري.

- يتم تحديد الدخل المحلي والدخل الخارجي بناءً على "منصة السحب": السحب في البورصات التايوانية (MAX، BitoPro، إلخ) يعتبر دخلاً محلياً، ويدمج في ضريبة الدخل الشاملة؛ والتحويل البنكي من البورصات الخارجية إلى تايوان يعتبر دخلاً خارجياً، وينطبق عليه مبلغ الضريبة الأساسية (نظام الضريبة الدنيا).

- الدخل الخارجي أقل من مليون دولار تايواني سنوياً لكل شخص معفى من الإقرار، وإذا تجاوز ذلك يجب الإعلان عن مبلغ الضريبة الأساسية، وبعد إضافة بنود أخرى وخصم 7.5 مليون دولار تايواني (ينطبق على عام 2026) كإعفاء ضريبي، يحسب الفرق بنسبة 20% للضريبة الدنيا.

- يوفر BingX واجهة باللغة الصينية التقليدية للتداول الفوري والعقود الدائمة، مع وظيفة كاملة لتصدير تقارير الأرباح والخسائر، مما يجعله مناسباً لمستثمري العملات المشفرة التايوانيين كمنصة رئيسية للتداول وحفظ السجلات.

هل يجب الإعلان عن العملات المشفرة في الضرائب في تايوان؟ الوضع القانوني للعملات المشفرة في تايوان: من السلع الافتراضية إلى دخل معاملات الممتلكات

قبل فهم قواعد الإقرار الضريبي، يجب أولاً فهم الوضع القانوني للعملات المشفرة من قبل السلطات الرئيسية في تايوان. أصدرت لجنة الإشراف المالي بيانات صحفية متعددة منذ 2013، تصنف العملات المشفرة كـ"عملة افتراضية" أو "سلعة افتراضية"، وليس كعملة قانونية أو منتج مالي. هذا التصنيف يحدد مباشرة طريقة فرض الضرائب: العملات المشفرة لا تنطبق عليها أحكام الإعفاء من ضريبة الدخل من معاملات الأوراق المالية للأسهم، وتعتبر أرباح الاستثمار كـ"دخل من بيع أو تبادل الممتلكات والحقوق"، مشابهة لمفهوم بيع التحف بالمزاد أو تداول الكنوز الافتراضية في الألعاب عبر الإنترنت.

قدمت وزارة المالية في يناير 2025 تقريراً مكتوباً عن فرض الضرائب على العملات المشفرة للجنة المالية في المجلس التشريعي، مؤكدة أن أرباح تداول العملات المشفرة الفردية يجب أن تخضع للفئة السابعة من البند الأول من المادة 14 من قانون ضريبة الدخل "دخل معاملات الممتلكات"، محسوبة كمبلغ المعاملة ناقص التكلفة والرسوم ذات الصلة، والإعلان عن دخل معاملات الممتلكات ودمجه في ضريبة الدخل الشاملة. حتى 13 ديسمبر 2024، اكتشفت مصلحة الضرائب الوطنية عدم الإعلان عن دخل العملة الافتراضية بمبلغ 130 مليون دولار تايواني، وحصلت على ضرائب إضافية وغرامات تزيد عن 34 مليون دولار تايواني، وقد أنشأت السلطات الرئيسية حالات تنفيذ فعلية.

يعتمد القانون الضريبي على "طريقة التسوية عند الخروج" لحساب الأرباح والخسائر، مما يعني أن الأرباح والخسائر تعتبر محققة فقط عند تحويل العملة المشفرة إلى عملة ورقية (الدولار التايواني الجديد أو العملات الأجنبية). بعبارة أخرى، إذا بقيت الأموال في البورصة، بغض النظر عن مقدار ارتفاع القيمة الدفترية، أو التبادل بين العملات الرقمية المختلفة، فلا يوجد بعد التزام ضريبي. فقط عند سحب العملة المشفرة إلى حساب مصرفي شخصي وإتمام تحويل العملة الورقية، يجب إدراجها في إقرار الدخل لتلك السنة.

الدخل المحلي مقابل الدخل الخارجي كيفية التمييز؟ الحكم بناءً على قناة سحب العملة المشفرة

تحديد ما إذا كانت معاملة العملة المشفرة تنتمي إلى الدخل المحلي أو الخارجي هو الخطوة الأولى قبل حساب العبء الضريبي. القانون الضريبي التايواني يتعامل مع الاثنين بطرق مختلفة تماماً، حيث يدمج الدخل المحلي في ضريبة الدخل الشاملة ويخضع لمعدل الضريبة التدريجية الشخصية، بينما ينطبق على الدخل الخارجي مبلغ الضريبة الأساسية (نظام الضريبة الدنيا)، ويتمتع بإعفاء ضريبي أكثر مرونة نسبياً.

1. الدخل المحلي: السحب من البورصات التايوانية

استخدام البورصات التايوانية المتوافقة مثل MAX وBitoPro لتحويل العملات المشفرة إلى دولار تايواني جديد، ونقلها إلى حساب مصرفي شخصي بالدولار التايواني، هذا الربح سيعتبر "دخلاً محلياً"، وينطبق عليه أحكام ضريبة الدخل الشاملة الشخصية. البورصات التايوانية المتوافقة تتبع قانون التحقق من الهوية الحقيقية وقانون مكافحة غسيل الأموال، وسجلات التداول كاملة، ويمكن لمصلحة الضرائب الوطنية الاطلاع على بيانات التداول لأشخاص محددين وفقاً للمادة 30 من قانون جمع الضرائب. طريقة حساب الدخل المحلي هي:

دخل معاملات الممتلكات المحلية = مبلغ بيع العملة المشفرة - تكلفة الشراء - رسوم التداول

الدخل المحسوب يدمج في إجمالي الدخل الشامل السنوي للفرد، ويخضع للمعدل التدريجي (5% إلى 40%). بالنسبة للمستثمرين الذين لا تكون أرباحهم كبيرة، عتبة المعدل المنخفض للدخل المحلي ودية نسبياً؛ ولكن بالنسبة لفئة الدخل العالي، الحد الأعلى للمعدل التدريجي 40% أعلى بوضوح من نظام الضريبة الدنيا للدخل الخارجي.

2. الدخل الخارجي: التحويل المصرفي من البورصات الخارجية إلى تايوان

إذا تم استخدام البورصات الخارجية لتداول العملات المشفرة، وتحويل الأرباح إلى دولارات أمريكية أو عملات مستقرة، ثم تحويلها بالتحويل المصرفي إلى حساب مصرفي بعملة أجنبية في تايوان، فإن هذا الدخل سيعتبر "دخلاً خارجياً". الدخل الخارجي لا يدمج في ضريبة الدخل الشاملة، بل ينطبق عليه قانون مبلغ الضريبة الأساسية. عند تحويل الأموال، سيطلب البنك ملء طبيعة التحويل، ويُنصح بالإعلان عن "268 بيع الأصول الافتراضية الخارجية" لتسهيل تصنيفها كدخل خارجي عند الإقرار الضريبي لاحقاً.

الإعفاء الضريبي للدخل الخارجي أكثر مرونة نسبياً. الدخل الخارجي لكل شخص سنوياً أقل من مليون دولار تايواني معفى من الإقرار، وإذا تجاوز مليون دولار تايواني يجب الإعلان عن مبلغ الضريبة الأساسية. مبلغ الدخل الأساسي بعد خصم 7.5 مليون دولار تايواني (ينطبق على عام 2026)، يحسب الفرق بنسبة 20% كضريبة أساسية. إذا كان مبلغ الضريبة الأساسية أكبر من مبلغ ضريبة الدخل الشاملة، فيجب دفع الفرق؛ إذا كان مبلغ ضريبة الدخل الشاملة أكبر من أو يساوي مبلغ الضريبة الأساسية، فلا حاجة لدفع الضريبة الأساسية. يجب ملاحظة أن مبلغ الدخل الأساسي بالإضافة إلى الدخل الخارجي، يتضمن أيضاً مدفوعات تأمين محددة ودخل معاملات الأوراق المالية وبنود أخرى، ويجب النظر فيها معاً عند حساب مساحة الإعفاء الضريبي.

قراءة إضافية:مقارنة شاملة لإيداع وسحب العملات المشفرة في تايوان: أي منصة الأرخص للإيداع والأسرع للسحب؟ (2026)

في أي حالات تحتاج العملات المشفرة للإقرار الضريبي؟ تنظيم سيناريوهات التداول الشائعة

أنواع مختلفة من تداول العملات المشفرة لها معالجة ضريبية مختلفة قليلاً، فيما يلي تنظيم لعدة سيناريوهات شائعة للحكم الضريبي، لمساعدة المستثمرين في بناء معرفة ضريبية شاملة.

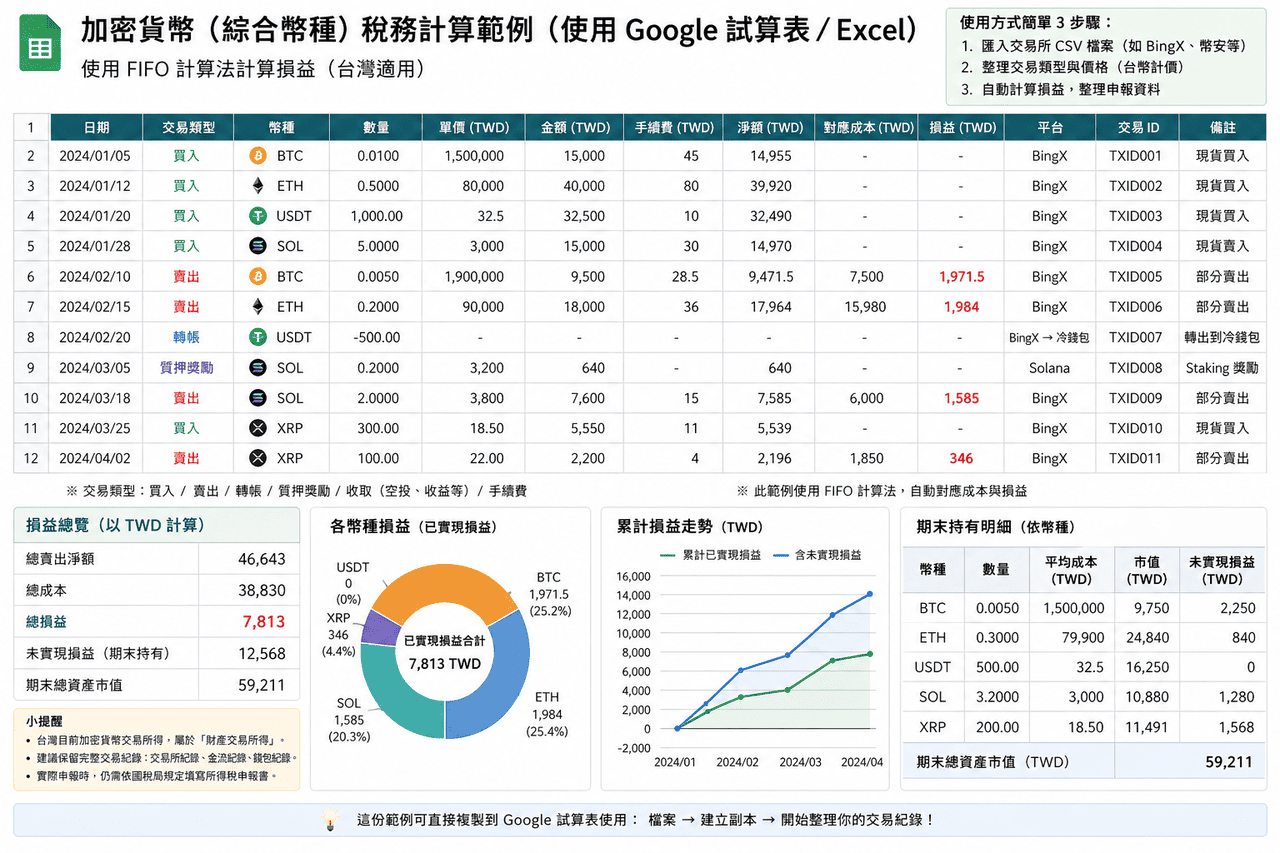

- سحب أرباح التداول الفوري: السيناريو الأكثر شيوعاً هو شراء العملات المشفرة ثم ارتفاع الأسعار، بيعها لتحقيق الأرباح وسحبها إلى حساب مصرفي. هذا النوع من الأرباح ينتمي إلى دخل معاملات الممتلكات، ويحدد كدخل محلي أو خارجي بناءً على قناة السحب. يُنصح بتحميل سجل التداول الكامل (بما في ذلك وقت الشراء والسعر والكمية والرسوم) كأساس للتكلفة؛ إذا كان الدخول على دفعات، يمكن استخدام FIFO أو طريقة متوسط التكلفة للحساب، ولكن يجب الحفاظ على الاتساق في نفس السنة.

- تداول العقود والتداول بالرافعة المالية: أرباح تداول العقود والرافعة المالية تنتمي أيضاً إلى دخل معاملات الممتلكات. بسبب تضمن آليات الهامش ورسوم التمويل والتصفية القسرية، طريقة الحساب مختلفة عن التداول الفوري، وعملياً غالباً ما تستخدم مباشرة تقارير الأرباح والخسائر التي توفرها المنصة. التداول من خلال المنصات الخارجية وتحويل الأموال إلى تايوان، عادة ما يصنف كدخل خارجي.

- تبادل العملات: تبادل عملة مشفرة واحدة بأخرى داخل البورصة، قبل تحويلها إلى عملة ورقية، غالباً ما يعتبر أرباحاً وخسائر غير محققة. عملياً عادة لا تحتاج للإعلان الفوري، ولكن يُنصح بحفظ سجلات التداول، لتسهيل حساب أساس التكلفة الكامل عند السحب لاحقاً.

- عوائد التخزين والاستثمار المالي: المكافآت الحاصل عليها من خلال البورصة أو بروتوكولات السلسلةلتخزين العملات المشفرة، حالياً لا توجد إرشادات ضريبية واضحة في تايوان. النهج المحافظ هو إدراجها كدخل بالسعر السوقي الحالي عند استلام المكافآت؛ طريقة أخرى هي تأجيلها حتى السحب ثم إدراجها، يمكن استشارة محاسب حول طريقة المعالجة الفعلية حسب السيناريو.

- عوائد التوزيع المجاني والتعدين: الرموز المجانية الحاصل عليها من المشاريع أومكافآت التعدين، طبيعتها قريبة من الحصول على ممتلكات مجاناً، وقد تحتاج لإدراجها كدخل بالسعر السوقي عند الاستلام. عند البيع لاحقاً، يستخدم السعر السوقي المدرج في ذلك الوقت كأساس للتكلفة، لحساب أرباح وخسائر معاملات الممتلكات.

- المراجحة والتداول المتكرر: إذا كان الفرد يقوم بشراء وبيع العملات المشفرة بكثرة، وحجم التداول يصل إلى درجة معينة، قد يعتبر ذا طبيعة تجارية، ويحتاج لتسجيل الأعمال ودفع ضريبة الأعمال. في تايوان، الأفراد الذين يبيعون سلعاً افتراضية محلياً، إذا وصل حجم المبيعات الشهري إلى 80,000 دولار تايواني جديد يحتاجون لتسجيل ضريبي؛ إذا كان الأشخاص الذين يتاجرون في العملات المشفرة كأعمال رئيسية، قد يعتبرون تجاراً منتظمين إذا وصل حجم المبيعات الشهري إلى 40,000 دولار تايواني.

مقارنة الحكم الضريبي لسيناريوهات تداول العملات المشفرة الشائعة

|

البند |

الدخل المحلي |

الدخل الخارجي |

|

شروط التفعيل |

تحويل العملات المشفرة إلى دولار تايواني جديد وسحبها من خلال البورصات التايوانية |

التداول من خلال المنصات الخارجية، وتحويل الأموال بعملة أجنبية إلى تايوان |

|

النظام الضريبي المطبق |

ضريبة الدخل الشاملة الشخصية (دخل معاملات الممتلكات) |

مبلغ الدخل الأساسي (نظام الضريبة الدنيا) |

|

معدل الضريبة |

معدل تدريجي من 5% إلى 40% |

الجزء الذي يتجاوز 7.5 مليون من مبلغ الدخل الأساسي، ينطبق عليه 20% |

|

عتبة الإقرار |

بدون عتبة، يجب الإعلان عند وجود دخل |

الدخل الخارجي أقل من مليون عادة معفى من الإقرار |

|

خصم الخسائر |

يمكن الإعلان عن خسائر معاملات الممتلكات، ويمكن ترحيلها لـ 3 سنوات |

يجب توفر وثائق إثبات كاملة، عملياً صعب الإدراج |

|

صعوبة التدقيق |

سجلات التداول مركزة، أسهل للتنظيم والشرح |

سجلات التداول مشتتة، تحتاج لتنظيم ذاتي وإثبات |

كيفية اختيار أدوات الإقرار الضريبي للعملات المشفرة؟ تنظيم أدوات الإقرار الضريبي للعملات المشفرة المناسبة لتايوان

بالنسبة لمستثمري العملات المشفرة التايوانيين الذين يتاجرون بكثرة، أو يعملون عبر منصات متعددة، عبء العمل لتنظيم بيانات الأرباح والخسائر يدوياً عادة ليس صغيراً. الأدوات التالية يمكن أن تساعد في دمج سجلات التداول وحساب الأرباح والخسائر.

معظم الأدوات هي خدمات دولية، الدعم للنظام الضريبي التايواني لا يزال محدوداً، وعادة ما تستخدم بشكل أساسي لحساب أرقام الأرباح والخسائر. عند الإقرار الفعلي، لا يزال يحتاج لإعادة التنظيم وفقاً للصيغة التايوانية. إضافة إلى ذلك، الأدوات السائدة حالياً معظمها بواجهات إنجليزية، ولا يوجد دعم كامل للصينية التقليدية بعد، قد يحتاج للتكيف قليلاً في الاستخدام.

- Koinly: يدعم معظم البورصات والمحافظ الرئيسية، يوفر طرق API واستيراد CSV، يمكن تنظيم سجلات التداول تلقائياً وتصنيفها إلى معاملات، تحويلات، رسوم وأنواع أخرى، مما يقلل من عبء التنظيم اليدوي. يدعم FIFO وLIFO وطريقة متوسط التكلفة، ويمكن إنتاج تقارير الأرباح والخسائر وملخصات ضريبية، مناسب للمستخدمين الذين لديهم معاملات كثيرة أو يعملون عبر منصات متعددة.

- CoinTracker: يركز على المزامنة التلقائية وتتبع المحفظة، يدعم ربط API لمعظم البورصات، ويمكن أيضاً استيراد البيانات عبر CSV. النظام يحسب تلقائياً تكلفة الحيازات والأرباح والخسائر المحققة، يدعم FIFO وLIFO، مناسب للمستخدمين الذين لديهم سجلات تداول بسيطة نسبياً أو يريدون فهم حالة الأصول الإجمالية بسرعة. النسخة المجانية لها حدود لعدد المعاملات، عند زيادة حجم التداول يحتاج لترقية الخطة.

- Blockpit (سابقاً Accointing): يوفر دمج سجلات التداول وحساب الأرباح والخسائر ووظائف التقارير الضريبية، يدعم FIFO وطريقة متوسط التكلفة. Accointing الأصلي تم دمجه في Blockpit، الوظائف مستمرة ومدمجة، مناسب لسيناريوهات الاستخدام متوسطة حجم التداول. الإخراج لا يزال يركز بشكل أساسي على الأنظمة الضريبية الدولية، عند الإقرار في تايوان عادة يحتاج لإعادة التنظيم.

- Excel/جداول Google: لا تعتمد على أدوات طرف ثالث، يمكن استيراد CSV من البورصة مباشرة، إنشاء حقول ومنطق حساب ذاتياً، تنظيم البيانات تماماً وفقاً لمتطلبات الإقرار التايواني. مناسب للمستخدمين الذين لديهم معاملات قليلة أو يريدون التحكم في عملية الحساب الكاملة، له مزايا في التحكم في الصيغة والمرونة.

بالنسبة للمستثمرين التايوانيين العاديين الذين لديهم معاملات قليلة (أقل من 50 معاملة سنوياً)، استخدام Excel أو جداول Google للتنظيم الذاتي عادة أكثر عملية من الاشتراك المدفوع في أدوات طرف ثالث، لأنك يمكن أن تنظم البيانات تماماً وفقاً لصيغة متطلبات الإقرار التايواني، دون الحاجة لتحويل صيغة إخراج الأدوات إضافياً. المستخدمون المتقدمون الذين لديهم حجم تداول كبير أو يعملون عبر سلاسل متعددة يمكن النظر في أدوات مثل Koinly لتقليل عبء التنظيم، ولكن لا يزال يحتاجون للتأكد من صحة نتائج الحساب بأنفسهم.

نظرة عامة على أدوات الإقرار الضريبي للعملات المشفرة: مقارنة التطبيق التايواني والواجهة الصينية

|

الأداة |

واجهة صينية تقليدية |

صيغة ضريبية تايوانية |

دعم استيراد BingX |

طرق الحساب المدعومة |

التكلفة |

|

Koinly |

لا |

دعم جزئي (يمكن إنتاج تقارير الأرباح والخسائر) |

يحتاج رفع CSV يدوياً |

FIFO، LIFO، متوسط التكلفة |

نسخة أساسية مجانية، خطط مدفوعة من حوالي 49 دولار أمريكي/سنة |

|

CoinTracker |

لا |

دعم جزئي |

يحتاج رفع CSV يدوياً |

FIFO، LIFO |

25 معاملة مجانية، خطط مدفوعة من حوالي 59 دولار أمريكي/سنة |

|

Blockpit |

لا |

دعم جزئي |

يحتاج رفع CSV يدوياً |

FIFO، متوسط التكلفة |

نسخة أساسية مجانية، خطط مدفوعة من حوالي 79 دولار أمريكي/سنة |

|

Excel/جداول Google |

نعم |

مرونة كاملة (تصميم ذاتي) |

يمكن استيراد CSV مباشرة |

يمكن تخصيص (FIFO، LIFO، متوسط التكلفة، إلخ) |

مجاني |

كيفية تصدير سجلات تداول العملات المشفرة من BingX وإعداد بيانات الإقرار الضريبي

واجهة BingX الصينية التقليدية تبسط بشكل كبير عمل تنظيم السجلات قبل الإقرار الضريبي. فيما يلي العملية المعيارية لتصدير سجلات تداول العملات المشفرة الكاملة من BingX، مناسبة للتسجيل المستمر اليومي والتنظيم السنوي للإقرار الضريبي.

- تسجيل الدخول إلى حساب BingX والدخول إلى صفحة سجلات التداول: بعد تسجيل الدخول إلى BingX، اذهب إلى صفحة "الأصول" أو "الطلبات"، يمكن عرض تاريخ التداول الكامل للحساب الشخصي. يتضمن شراء وبيع التداول الفوري، مراكز العقود الدائمة وسجلات رسوم التمويل.

- اختيار نطاق وقت التصدير: في صفحة سجلات التداول اختر وظيفة "تصدير"، حدد نطاق وقت السنة الحالية (1 يناير إلى 31 ديسمبر). يُنصح بالتصدير مرة كل ربع سنة كنسخة احتياطية، لتجنب التعامل مع كمية كبيرة من البيانات دفعة واحدة في نهاية السنة والإغفال.

- تحميل تقرير CSV أو Excel: BingX يدعم تصدير سجلات التداول بصيغة CSV أو Excel، المحتوى يتضمن وقت التداول، اتجاه الشراء والبيع، الكمية، السعر، الرسوم ومبلغ التنفيذ. هذا التقرير يمكن استخدامه مباشرة لحساب دخل معاملات الممتلكات للعملات المشفرة، أو استيراده في أدوات مثل Koinly للمعالجة التلقائية.

- تنظيم سجلات السحب: صفحة "سجل السحب" في BingX تظهر جميع سجلات السحب إلى عناوين خارجية أو البورصات التايوانية. محاذاة هذه السجلات مع إثباتات التحويل من البنك، كأساس للحكم على الدخل المحلي أو الخارجي.

- النسخ الاحتياطي إلى الجهاز الشخصي: التقارير المحملة يجب حفظها لمدة 7 سنوات على الأقل، للتقديم عند التدقيق من مصلحة الضرائب الوطنية لاحقاً. يُنصح بالنسخ الاحتياطي إلى الكمبيوتر الشخصي والخدمات السحابية معاً، لتجنب فقدان البيانات المهمة عند تلف جهاز واحد.

5 نقاط مهمة يجب ملاحظتها عند استخدام العملات المشفرة في الإقرار الضريبي

بعد فهم مبادئ فرض الضرائب الأساسية، لا يزال هناك عدة تفاصيل في العمليات العملية يسهل تجاهلها، والتي قد تؤثر مباشرة على نتائج الإقرار ومخاطر التدقيق اللاحقة. فيما يلي تنظيم لخمس نقاط مهمة.

- سجلات تداول العملات المشفرة تحتاج حفظ نشط: البورصات التايوانية حالياً لا تجبر على تقديم تفاصيل الأصول السنوية للمستخدمين إلى مصلحة الضرائب الوطنية، والبورصات الخارجية أكثر خروجاً عن نطاق الإشراف المباشر لمصلحة الضرائب التايوانية. المستثمرون يجب أن يحملوا ويحفظوا بأنفسهم سجلات التداول الكاملة، إثباتات السحب وإثباتات التحويل المصرفي. يُنصح بالنسخ الاحتياطي الدوري كل ربع سنة أو سنة، لتجنب فقدان البيانات المهمة عند تغيير سياسات البورصة أو شذوذ الحساب.

- تبادل العملات لا يؤدي لفرض الضرائب، ولكن لا يزال يحتاج التسجيل: تبادل عملة مشفرة واحدة بأخرى داخل البورصة لم يحقق بعد أرباحاً وخسائر، ولا ينتج عنه التزام ضريبي فوري. ولكن عند السحب لاحقاً لحساب أساس التكلفة، يحتاج تتبع إلى تكلفة الشراء بالعملة الورقية الأصلية. إذا مرت بتبادلات متعددة للعملات في المنتصف، السجلات التجارية الكاملة هي مفتاح حساب التكلفة بشكل معقول.

- مخاطر مكافحة غسيل الأموال للسحوبات الكبيرة: عند السحب الواحد أكثر من 500,000 دولار تايواني جديد، البنك يجب أن يبلغ مكتب التحقيق في وزارة العدل وفقاً للوائح. ولكن أقل من 500,000 دولار تايواني لا يعني الأمان المطلق، إذا كان هناك إيداعات وسحوبات متكررة في وقت قصير، مبالغ شاذة أو أنماط تداول مشبوهة، قد يؤدي أيضاً لآليات المراقبة المصرفية. الحفاظ على تكرار ومبلغ سحب مستقر، تقليل خصائص المعاملات الشاذة، يساعد في تقليل احتمالية الاهتمام الخاص.

- الإعفاء الضريبي للدخل الخارجي ليس 7.5 مليون كاملاً متاحاً: كثير من المستثمرين يظنون خطأً أن أرباح العملات المشفرة الخارجية طالما لا تتجاوز 7.5 مليون فهي معفاة من الضرائب، ولكن مبلغ الدخل الأساسي يتضمن أيضاً بنود أخرى، مثل مدفوعات التأمين المحددة، دخل معاملات الأوراق المالية، مبالغ التبرعات غير النقدية، إلخ. عند التخطيط لتوفير الضرائب، يجب أولاً فحص كم من مساحة الإعفاء الضريبي احتلتها البنود الأخرى، وليس مجرد الحكم بمبلغ أرباح العملات المشفرة.

الخاتمة: الممارسات العملية لتداول العملات المشفرة وتنظيم الضرائب

العملات المشفرة في تايوان رغم عدم وجود قانون خاص بعد، إلا أن القانون الضريبي الحالي يمكنه فرض الضرائب على الأصول الافتراضية، والإقرار والتدقيق في الممارسة العملية يزداد تدريجياً أيضاً. بالنسبة للمستثمرين، فهم مبادئ فرض الضرائب الأساسية، التمييز بين مصادر الدخل المحلي والخارجي، والحفاظ على سجلات تداول كاملة وقابلة للتتبع، هو أساس مهم للمشاركة طويلة الأجل في السوق. بدلاً من التركيز على التنظيم قبل الإقرار الضريبي فقط، من الأفضل إنشاء طريقة تسجيل متسقة في التداول اليومي، مثل تحميل بيانات التداول بانتظام، توحيد طريقة حساب التكلفة، والتسجيل الكامل لكل معاملة ورسوم، لجعل حساب الأرباح والخسائر والإقرار اللاحق أكثر اعتماداً على الأدلة.

في الأدوات والعمليات، الطريقة الأكثر عملية هي تقسيم العمل حسب الاستخدام: منصات التداول توفر بيانات التنفيذ الأصلية وتدفق الأموال، أدوات الطرف الثالث يمكن أن تساعد في تنظيم العمليات متعددة المنصات أو على السلسلة، وجداول البيانات تستخدم للتنظيم النهائي والفحص وفقاً لصيغة الإقرار التايواني. من خلال هذا الهيكل، يمكن الحفاظ على الكفاءة وفي نفس الوقت جعل البيانات أكثر اكتمالاً واتساقاً؛ إذا كان حجم التداول كبيراً أو يتضمن أنواع عمليات متعددة، يمكن أيضاً مناقشة مبكرة مع متخصصين مألوفين بالأصول المشفرة، ودمج تنظيم الضرائب في الإدارة اليومية، بدلاً من التعامل مع ذلك مركزاً قبل الإقرار الضريبي.

قراءات ذات صلة

- أي منصة في تايوان لديها أقل رسوم لشراء البيتكوين؟ مقارنة فرق أسعار BTC والرسوم والسيولة (2026)

- مقارنة شاملة لمنصات تداول العقود المشفرة الموصى بها في تايوان (2026): مقارنة الرسوم والسيولة والأمان

- مقارنة شاملة لإيداع وسحب العملات المشفرة في تايوان: أي منصة الأرخص للإيداع والأسرع للسحب؟ (2026)

- تقييم شامل لبورصات العملات المشفرة في تايوان: مقارنة كاملة لمكافآت تسجيل المبتدئين ورسوم VIP ودعم العملاء الصيني (2026)

- البورصات التايوانية مقابل البورصات الدولية: كيفية اختيار منصة تداول العملات المشفرة المناسبة لك؟