الإيثيريوم (ETH) باعتباره ثاني أكبر الأصول المشفرة من حيث القيمة السوقية بعد البيتكوين، كان منذ فترة طويلة أحد الأصول الأساسية في محافظ المستثمرين التايوانيين. مع انتقال الإيثيريوم إلى آلية إثبات الحصة (Proof of Stake)، توسع نطاق تطبيقات ETH من مجرد حيازة الرموز إلى عوائد التخزين وشبكات الطبقة الثانية والإقراض وتعدين السيولة وحالات استخدام متنوعة أخرى. كل نشاط قد يتضمن معالجة ضريبية مختلفة، مما يجعل تخطيط الإقرار الضريبي لمستثمري ETH أكثر تعقيداً من العملات المشفرة العادية.

لم تضع تايوان قانوناً خاصاً للضرائب على العملات المشفرة بعد، وتُصنف أرباح الاستثمار في الإيثيريوم مع العملات الافتراضية الأخرى غير الأوراق المالية كـ "دخل من معاملات الممتلكات"، وتُعامل وفقاً للفئة السابعة من المادة 14 الفقرة 1 من قانون ضريبة الدخل. بالنسبة للمستثمرين الذين يتداولون فقط ETH الفورية، المعالجة الضريبية بسيطة نسبياً؛ ولكن إذا كان الأمر يتعلق بالتخزين وعمليات DeFi، فإن التوجيهات الحالية للقوانين لهذه الحالات غير مكتملة، وعملياً يتم التعامل معها بناءً على مبادئ المحاسبة.

تبدأ هذه المقالة من الوضع القانوني للإيثيريوم، وتشرح بالتتابع توقيت فرض الضرائب على ETH، والتمييز بين الدخل المحلي والخارجي، ومعالجة عوائد التخزين (Staking) و التمويل اللامركزي (DeFi) وعملية الإقرار، كما تقدم منصات التداول وأدوات مساعدة الإقرار الضريبي المناسبة لمستثمري ETH، لمساعدتك في إنشاء تدفق عمل ثابت وعملي للإقرار الضريبي للإيثيريوم. محتوى هذه المقالة للمرجع العام، يرجى استشارة المحاسب أو دائرة الضرائب الوطنية للحصول على المشورة المهنية بناءً على وضعك الشخصي للإقرار الفعلي.

الملخص الرئيسي

- يُصنف الإيثيريوم في تايوان كـ"عملة افتراضية غير ورقة مالية"، وتنتمي أرباح الاستثمار إلى "دخل من معاملات الممتلكات"، يجب الإقرار عنها وفقاً للفئة السابعة من المادة 14 الفقرة 1 من قانون ضريبة الدخل، ولا تنطبق عليها أحكام الإعفاء من ضريبة معاملات الأسهم.

- يُحدد توقيت فرض الضريبة بـ "تحويل ETH إلى العملة الورقية والسحب إلى الحساب المصرفي" كنقطة إطلاق، مجرد حيازة ETH في المحفظة أو المنصة، أو إجراء مبادلات عملة مقابل عملة، لم تتحقق الأرباح والخسائر بعد.

- مكافآت تخزين ETH وتعدين السيولة وعوائد DeFi وما إلى ذلك لا تزال بدون توجيهات ضريبية واضحة حالياً، النهج المحافظ هو تسجيلها كدخل بالسعر السوقي وقت الاستلام، واستخدام ذلك السعر السوقي كأساس التكلفة عند البيع لاحقاً.

- الدخل المحلي (تحويل ETH إلى الدولار التايواني الجديد من خلال منصات التداول التايوانية والسحب) يُدرج في ضريبة الدخل الشاملة، الدخل الخارجي (التحويل المصرفي إلى تايوان من خلال المنصات الخارجية) ينطبق عليه نظام الحد الأدنى لضريبة الدخل الأساسية، الدخل الخارجي أقل من مليون لا يحتاج إقرار.

- تقدم BingX واجهة باللغة الصينية التقليدية لتداول ETH الفوري والعقود الدائمة، مع وظيفة تصدير كاملة لتقارير الأرباح والخسائر، مناسبة لمستثمري ETH التايوانيين كمنصة رئيسية للتداول وحفظ السجلات.

هل يجب الإقرار عن الإيثيريوم في تايوان؟ الوضع القانوني للإيثيريوم في تايوان: عملة افتراضية غير ورقة مالية

قبل فهم قواعد الإقرار الضريبي، يجب أولاً فهم الوضع القانوني للإيثيريوم من قبل السلطات التايوانية. تصنف لجنة الإشراف المالي ETH مع البيتكوين والعملات المشفرة الرئيسية الأخرى كـ "عملة افتراضية غير ورقة مالية". هذا التصنيف يحدد مباشرة طريقة فرض الضريبة على ETH: لا تنطبق عليه أحكام الإعفاء من ضريبة معاملات الأوراق المالية للأسهم، وتُعتبر أرباح الاستثمار "دخلاً من بيع أو مبادلة الممتلكات والحقوق"، ويجب الإقرار عنها في ضريبة الدخل الشاملة أو الحد الأدنى لضريبة الدخل الأساسية وفقاً للأحكام ذات الصلة من قانون ضريبة الدخل.

قدمت وزارة المالية في يناير 2025 تقريراً مكتوباً عن ضرائب العملات المشفرة للجنة المالية في المجلس التشريعي، مؤكدة أن أرباح معاملات العملات المشفرة الفردية يجب معاملتها وفقاً لأحكام "دخل معاملات الممتلكات" في الفئة السابعة من المادة 14 الفقرة 1 من قانون ضريبة الدخل، باعتبار الفرق بين سعر المعاملة ناقص التكلفة والرسوم ذات الصلة كدخل خاضع للضريبة. حتى 13 ديسمبر 2024، اكتشفت دائرة الضرائب الوطنية دخلاً غير مُقرر عنه من العملات الافتراضية بقيمة 130 مليون دولار تايواني جديد، مع ضرائب وغرامات إضافية تزيد عن 34 مليون دولار تايواني جديد، وقد أنشأت السلطات المختصة حالات تنفيذ فعلية.

يتبنى القانون الضريبي "طريقة التسوية عند الخروج" لحساب أرباح وخسائر ETH، مما يعني أن الأرباح والخسائر تتحقق فقط عندما يتم تحويل الإيثيريوم إلى عملة ورقية (الدولار التايواني الجديد أو عملة أجنبية). بعبارة أخرى، إذا بقي ETH في المنصة أو المحفظة الشخصية، مهما ارتفعت القيمة الدفترية أو تم إجراء مبادلات بين رموز مختلفة، فلا توجد التزامات ضريبية بعد. فقط عندما يتم سحب ETH إلى الحساب المصرفي الشخصي وإكمال تحويل العملة الورقية، يحتاج الأمر إلى إدراجه في إقرار الدخل لتلك السنة.

الدخل المحلي مقابل الدخل الخارجي كيف نميز؟ الحكم حسب قناة سحب ETH

حكم فرض الضريبة على الإيثيريوم مثل العملات المشفرة الأخرى، يُحدد كدخل محلي أو خارجي بناءً على "منصة السحب". يختلف النظام الضريبي المطبق على الاثنين بشكل كبير، حيث يُدرج الدخل المحلي في ضريبة الدخل الشاملة وفقاً للمعدل التصاعدي، بينما ينطبق على الدخل الخارجي نظام الحد الأدنى لضريبة الدخل الأساسية (نظام الضريبة الدنيا)، مع إعفاءات ضريبية أكثر مرونة. بالنسبة لمستثمري ETH، قرار اختيار قناة السحب هو في جوهره جزء من التخطيط الضريبي.

1. الدخل المحلي: السحب من منصات التداول التايوانية

استخدام منصات التداول التايوانية المتوافقة مثل MAX وBitoPro لتحويل ETH إلى الدولار التايواني الجديد وتحويله إلى الحساب المصرفي الشخصي بالدولار التايواني، ستُعتبر هذه الأرباح "دخلاً محلياً"، تنطبق عليها أحكام ضريبة الدخل الشاملة الفردية. تلتزم منصات التداول التايوانية المتوافقة بنظام التسمية الحقيقية وقوانين مكافحة غسيل الأموال، مع سجلات معاملات كاملة، يمكن لدائرة الضرائب الوطنية الوصول إلى بيانات معاملات أشخاص محددين وفقاً للمادة 30 من قانون تحصيل الضرائب. طريقة حساب الدخل المحلي هي:

دخل معاملات الممتلكات المحلية = مبلغ بيع ETH − تكلفة الشراء − رسوم المعاملات

الدخل المحسوب يُدرج في إجمالي الدخل الشامل السنوي للفرد، ويخضع للمعدل التصاعدي (5% إلى 40%). بالنسبة لمستثمري ETH ذوي الأرباح المحدودة، عتبة المعدل المنخفض للدخل المحلي أكثر ودية نسبياً؛ ولكن بالنسبة لفئة الدخل المرتفع، الحد الأقصى للمعدل التصاعدي 40% أعلى بوضوح من نظام الضريبة الدنيا للدخل الخارجي.

قراءة إضافية:مقارنة شاملة لإيداع وسحب العملات المشفرة بالعملة الورقية في تايوان: أي منصة الأرخص للإيداع والأسرع للسحب؟ (2026)

2. الدخل الخارجي: التحويل المصرفي إلى تايوان من المنصات الخارجية

إذا تم استخدام منصة تداول خارجية لتداول ETH وتحويل الأرباح إلى الدولار الأمريكي أو العملة المستقرة، ثم تحويلها إلى الحساب المصرفي الأجنبي التايواني عن طريق التحويل المصرفي، ستُعتبر هذه الأرباح "دخلاً خارجياً". الدخل الخارجي لا يُدرج في ضريبة الدخل الشاملة، بل ينطبق عليه "قانون الحد الأدنى لضريبة الدخل الأساسية". عند تحويل الأموال، سيطلب البنك ملء طبيعة التحويل، يُنصح بالإقرار عن "268 بيع الأصول الافتراضية الخارجية" لتسهيل تصنيفها كدخل خارجي عند الإقرار الضريبي لاحقاً.

الإعفاء الضريبي للدخل الخارجي أكثر مرونة نسبياً. إجمالي الدخل الخارجي لكل شخص سنوياً أقل من مليون معفى من الإقرار، وإذا تجاوز المليون يجب الإقرار عن الحد الأدنى لضريبة الدخل الأساسية. يُحسب الفرق بعد خصم 7.5 مليون (ينطبق على عام 2026) من الدخل الأساسي الأدنى بنسبة 20% كضريبة أساسية. إذا كانت الضريبة الأساسية أكبر من ضريبة الدخل الشاملة، يجب دفع الفرق؛ وإذا كانت ضريبة الدخل الشاملة أكبر من أو تساوي الضريبة الأساسية، فلا حاجة لدفع الضريبة الأساسية. يجب ملاحظة أن الدخل الأساسي الأدنى بالإضافة إلى الدخل الخارجي، يتضمن أيضاً عناصر أخرى مثل مدفوعات التأمين المحددة ودخل معاملات الأوراق المالية، يجب مراعاتها معاً عند حساب مساحة الإعفاء الضريبي.

متى تحتاج معاملات ETH للإقرار الضريبي؟ تصنيف الحالات الشائعة

التطبيقات المتنوعة لنظام الإيثيريوم تجعل المعالجة الضريبية لـETH أكثر تعقيداً من العملات المشفرة العادية، من التداول الفوري إلى التخزين وعمليات DeFi، كل نشاط قد يؤثر على حساب الأرباح والخسائر النهائية. رغم أن القانون الضريبي التايواني حالياً لا يوجد لديه توجيهات واضحة لبعض الحالات، إلا أن مبادئ المعالجة المحافظة يمكن أن تقلل من مخاطر النزاعات عند المراجعة لاحقاً.

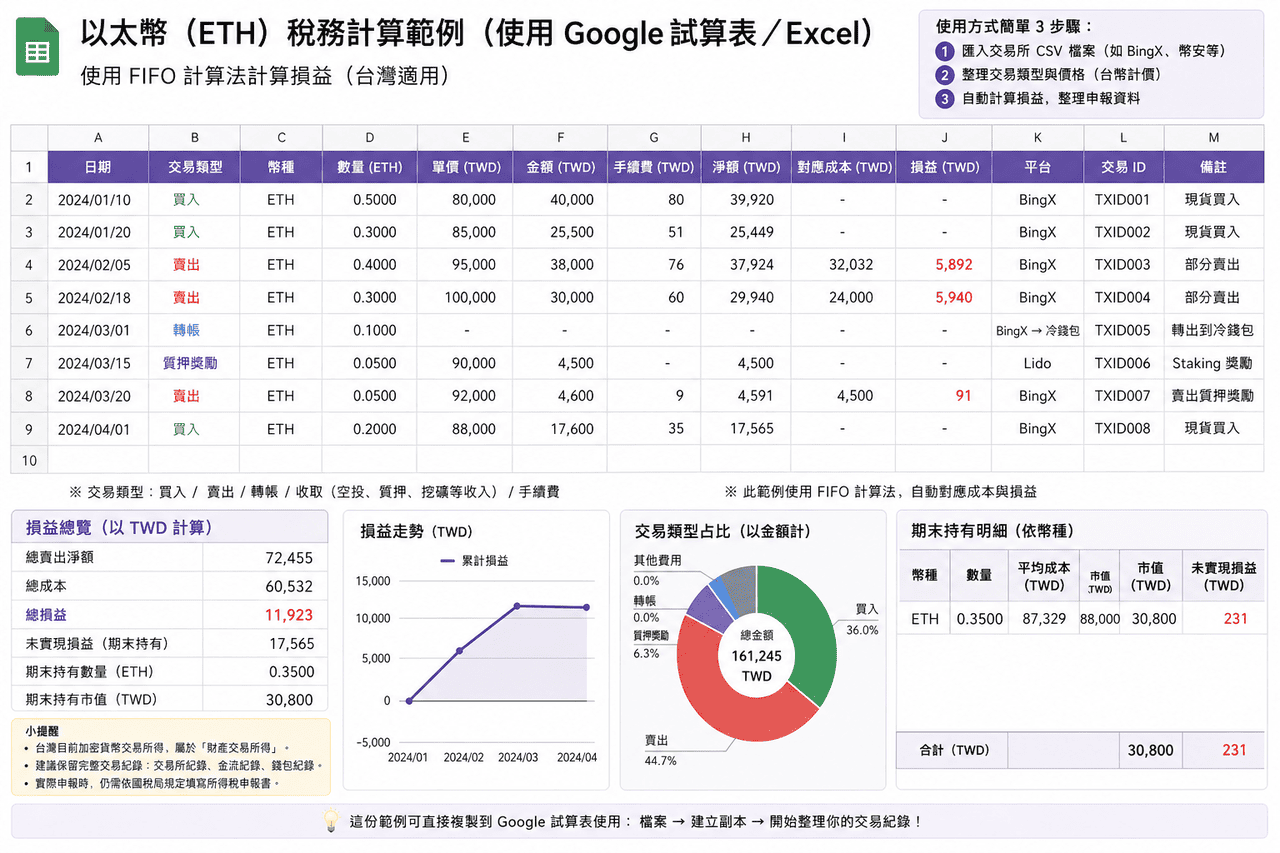

- بيع وشراء ETH الفوري: الحالة الأكثر شيوعاً هي شراء ETH ثم بيعه عند ارتفاع السعر لتحقيق الأرباح والسحب إلى الحساب المصرفي. هذه الأرباح تنتمي إلى دخل معاملات الممتلكات، تُحدد كدخل محلي أو خارجي بناءً على قناة السحب. طريقة الحساب هي "مبلغ البيع − تكلفة الشراء − رسوم المعاملات"، ويُدرج الدخل في إقرار ضريبة الدخل الشاملة أو الحد الأدنى لضريبة الدخل الأساسية لتلك السنة. يُنصح بتنزيل سجلات المعاملات وعمل نسخ احتياطية فور كل شراء أو بيع، كأساس للحسابات اللاحقة. إذا كان الدخول بدفعات، يمكن لنفس دفعة ETH اعتماد FIFO أو طريقة متوسط التكلفة للحساب، ولكن يجب الحفاظ على الاتساق في نفس السنة.

- تداول العقود الدائمة لـETH: أرباح العقود الدائمة للإيثيريوم تنتمي أيضاً لدخل معاملات الممتلكات. نظراً لتضمنها آليات الهامش ورسوم التمويل والتصفية القسرية، طريقة الحساب تختلف عن التداول الفوري، وعملياً يتم اعتماد تقارير الأرباح والخسائر المقدمة من المنصة مباشرة. بعض المنصات (مثل BingX) تقدم وظيفة تصدير شاملة لأرباح وخسائر العقود، صافي الأرباح والخسائر بعد الإغلاق يُحسب تلقائياً، ويمكن استخدامه كأساس للإقرار. إذا تم التداول من خلال منصة خارجية وتحويل الأموال إلى تايوان، عادة ما يُصنف كدخل خارجي.

- مكافآت تخزين ETH: بعد انتقال الإيثيريوم إلى آليةإثبات الحصة (Proof-of-Stake)، يمكن لحاملي ETH الحصول على مكافآت سنوية حوالي 2 إلى 4% من خلال التخزين. سواء من خلال المنصات أو بروتوكولات التخزين السائل (مثل Lido وRocket Pool) أو تشغيل عقد التحقق بنفسك، عملياً يتم اعتماد المعالجة المحافظة: عند استلام المكافآت، تُسجل كدخل بالسعر السوقي الحالي؛ عند بيع تلك ETH في المستقبل، يُستخدم السعر السوقي المسجل وقتها كتكلفة، لحساب الأرباح والخسائر اللاحقة.

- الإقراض في DeFi وتعدين السيولة: في بروتوكولات الإقراض مثل Aave وCompound، استخدام ETH كضمان لاقتراضالعملة المستقرة عادة ما يُعتبر إقراضاً مضموناً وليس تصرفاً في الأصول، ولا ينتج عنه التزامات ضريبية فورية. لكن إذا تم تصفية الضمان، فهذا يعادل بيع الأصل، ويحتاج لحساب الأرباح والخسائر بالسعر السوقي وقتها. توفير السيولة في Uniswap وCurve وما إلى ذلك للحصول على حصة من الرسوم أو الرموز المكافآت، المعالجة مماثلة للتخزين، تُسجل كدخل بالسعر السوقي عند الاستلام. كما يجب ملاحظة الخسارة غير الدائمة، كمية الأصول عند الاسترداد النهائي قد تختلف عن الاستثمار الأولي.

- الطبقة الثانية العابرة للسلاسل ومبادلة العملة مقابل العملة: نقل ETH من الشبكة الرئيسية إلى شبكات الطبقة الثانية مثل Arbitrum وOptimism في جوهره حركة أصول بين شبكات مختلفة، عادة لا يُعتبر تصرفاً. وبالمثل، المبادلة عملة مقابل عملة قبل التحويل إلى العملة الورقية، تُعتبر في الغالب أرباحاً وخسائر غير محققة. لكن هذه العمليات ستؤثر على حساب التكلفة اللاحق، عملياً يحتاج حفظ سجلات النقل عبر السلاسل وسجلات المبادلة ونفقات رسوم الغاز، لتسهيل حساب أساس التكلفة الكامل عند السحب في المستقبل.

مقارنة حكم فرض الضريبة على حالات التداول الشائعة للإيثيريوم

|

حالة التداول |

هل تثير فرض الضريبة |

توصية المعالجة الضريبية |

|

بيع وشراء ETH الفوري والسحب إلى البنك |

نعم |

تمييز الدخل المحلي/الخارجي بناءً على قناة السحب، حساب أرباح وخسائر معاملات الممتلكات |

|

تحويل ETH إلى رموز أخرى |

لا (غير محقق بعد) |

الاحتفاظ بسجلات المعاملات، حساب أساس التكلفة الكامل عند السحب لاحقاً |

|

استلام مكافآت تخزين ETH |

يُنصح بتسجيلها كدخل |

تسجيلها بالسعر السوقي وقت الاستلام، واستخدامها كأساس تكلفة للبيع المستقبلي |

|

جسر الطبقة الثانية |

لا |

الاحتفاظ بسجلات المعاملات على السلسلة وإثباتات إنفاق رسوم الغاز |

|

ضمان إقراض DeFi (بدون تصفية) |

لا |

الاحتفاظ بسجلات الإقراض، حساب الأرباح والخسائر بسعر التصفية عند التصفية |

|

مكافآت تعدين السيولة |

يُنصح بتسجيلها كدخل |

تسجيلها بالسعر السوقي وقت الاستلام، مع ملاحظة حساب الخسارة غير الدائمة |

كيف تختار أدوات الإقرار الضريبي للإيثيريوم؟ تصنيف أدوات الإقرار الضريبي المناسبة لـETH في تايوان

بالنسبة لمستثمري ETH التايوانيين الذين لديهم عدد كبير من المعاملات أو يعملون عبر منصات متعددة، عبء العمل لتنظيم بيانات الأرباح والخسائر يدوياً عادة ما يكون كبيراً. الأدوات التالية يمكن أن تساعد في دمج سجلات المعاملات وحساب الأرباح والخسائر.

معظم الأدوات هي خدمات دولية، ودعمها للنظام الضريبي التايواني لا يزال محدوداً، وعادة ما تُستخدم بشكل أساسي لحساب أرقام الأرباح والخسائر. عند الإقرار الفعلي، لا يزال هناك حاجة لإعادة تنظيمها وفقاً للتنسيق التايواني. بالإضافة إلى ذلك، معظم الأدوات الرئيسية حالياً لها واجهات إنجليزية بشكل أساسي، ولا يوجد دعم كامل للصينية التقليدية بعد، قد تحتاج للتكيف قليلاً عند الاستخدام.

- Koinly: يدعم معظم منصات التداول والمحافظ الرئيسية، يوفر طرق استيراد API و CSV، يمكنه تنظيم سجلات المعاملات تلقائياً وتصنيفها إلى أنواع مثل التداول والتحويل والرسوم، مما يقلل عبء التنظيم اليدوي. يدعم FIFO وLIFO وطريقة متوسط التكلفة، ويمكنه إنتاج تقارير الأرباح والخسائر وملخصات ضريبية، مناسب للمستخدمين الذين لديهم عدد كبير من المعاملات أو يعملون عبر منصات متعددة.

- CoinTracker: يركز على المزامنة التلقائية وتتبع المحفظة، يدعم ربط API لمعظم منصات التداول، ويمكنه أيضاً استيراد البيانات عبر CSV. النظام يحسب تكلفة المحفظة والأرباح والخسائر المحققة تلقائياً، يدعم FIFO وLIFO، مناسب للمستخدمين الذين لديهم سجلات معاملات بسيطة نسبياً أو يريدون فهم وضع الأصول الإجمالي بسرعة. النسخة المجانية لها حد لعدد المعاملات، عندما يزداد حجم المعاملات تحتاج ترقية الخطة.

- Blockpit (سابقاً Accointing): يوفر دمج سجلات المعاملات وحساب الأرباح والخسائر ووظائف التقارير الضريبية، يدعم FIFO وطريقة متوسط التكلفة. Accointing الأصلي تم دمجه في Blockpit، الوظائف مستمرة ومدمجة، مناسب لحالات الاستخدام ذات حجم التداول المتوسط. المخرجات لا تزال تركز على الأنظمة الضريبية الدولية، عادة تحتاج إعادة تنظيم عند الإقرار التايواني.

- Excel/جداول بيانات Google: لا تعتمد على أدوات طرف ثالث، يمكن استيراد CSV من منصات التداول مباشرة، إنشاء حقول ومنطق حساب بنفسك، تنظيم البيانات بالكامل وفقاً لمتطلبات الإقرار التايوانية. مناسب للمستخدمين الذين لديهم عدد معاملات قليل أو يريدون التحكم في عملية الحساب الكاملة، له مزايا في التحكم في التنسيق والمرونة.

بالنسبة للمستثمرين التايوانيين العاديين الذين لديهم عدد معاملات قليل (أقل من 50 معاملة سنوياً)، استخدام Excel أو جداول بيانات Google للتنظيم الذاتي عادة أكثر عملية من الاشتراك المدفوع في أدوات طرف ثالث، لأنه يمكنك تنظيم البيانات بالكامل وفقاً لتنسيق متطلبات الإقرار التايوانية، دون الحاجة لتحويل تنسيق مخرجات الأدوات إضافياً. المستخدمون المتقدمون الذين لديهم حجم تداول كبير أو عمليات عبر سلاسل متعددة يمكنهم النظر في أدوات مثل Koinly لتقليل عبء العمل التنظيمي، لكن لا يزال يحتاجون التحقق من صحة نتائج الحسابات بأنفسهم.

نظرة عامة على أدوات الإقرار الضريبي للعملات المشفرة: مقارنة القابلية للتطبيق في تايوان والواجهة الصينية

|

الأداة |

واجهة صينية تقليدية |

تنسيق ضريبي تايواني |

دعم استيراد BingX |

طرق الحساب المدعومة |

الرسوم |

|

Koinly |

لا |

دعم جزئي (يمكن إنتاج تقرير أرباح وخسائر) |

يحتاج رفع CSV يدوياً |

FIFO، LIFO، متوسط التكلفة |

نسخة أساسية مجانية، خطط مدفوعة تبدأ من حوالي $49 USD/سنة |

|

CoinTracker |

لا |

دعم جزئي |

يحتاج رفع CSV يدوياً |

FIFO، LIFO |

مجاني لـ25 معاملة، خطط مدفوعة تبدأ من حوالي $59 USD/سنة |

|

Blockpit |

لا |

دعم جزئي |

يحتاج رفع CSV يدوياً |

FIFO، متوسط التكلفة |

نسخة أساسية مجانية، خطط مدفوعة تبدأ من حوالي $79 USD/سنة |

|

Excel/جداول بيانات Google |

نعم |

مرونة كاملة (تصميم ذاتي) |

يمكن استيراد CSV مباشرة |

قابل للتخصيص (FIFO، LIFO، متوسط التكلفة، إلخ) |

مجاني |

كيف تُصدر سجلات معاملات ETH من BingX وتحضر بيانات الإقرار الضريبي؟

واجهة BingX باللغة الصينية التقليدية تبسط بشكل كبير عمل تنظيم السجلات قبل الإقرار الضريبي. فيما يلي الإجراء المعياري لتصدير سجلات معاملات ETH الكاملة من BingX، مناسب للتسجيل المستمر اليومي وتنظيم الإقرار الضريبي السنوي.

- تسجيل الدخول إلى حساب BingX والدخول إلى صفحة سجل المعاملات: بعد تسجيل الدخول إلى BingX، اذهب إلى صفحة "الأصول" أو "الطلبات"، يمكنك عرض تاريخ المعاملات الكامل للحساب الشخصي. معاملات ETH ذات الصلة تشمل بيع وشراء ETH/USDT الفوري، مراكز العقود الدائمة وسجلات رسوم التمويل.

- اختيار نطاق زمني للتصدير: في صفحة سجل المعاملات اختر وظيفة "التصدير"، حدد النطاق الزمني لتلك السنة (1 يناير إلى 31 ديسمبر). يُنصح بالتصدير مرة كل ثلاثة أشهر كنسخة احتياطية، لتجنب فقدان البيانات عند معالجة كمية كبيرة من البيانات في نهاية السنة دفعة واحدة.

- تنزيل تقرير CSV أو Excel: BingX يدعم تصدير سجلات المعاملات بتنسيق CSV أو Excel، المحتوى يشمل وقت المعاملة واتجاه البيع والشراء والكمية والسعر والرسوم ومبلغ الصفقة. هذا التقرير يمكن استخدامه مباشرة لحساب دخل معاملات ممتلكات ETH، أو استيراده في أدوات مثل Koinly للمعالجة التلقائية.

- تنظيم سجلات السحب: صفحة "سجل السحب" في BingX تظهر جميع سجلات السحب إلى العناوين الخارجية أو منصات التداول التايوانية. مطابقة هذه السجلات مع إثباتات التحويل المصرفي، كأساس للحكم على الدخل المحلي أو الخارجي.

- النسخ الاحتياطي على الجهاز الشخصي: التقارير المنزلة يجب حفظها لمدة 7 سنوات على الأقل، للتقديم عند مراجعة دائرة الضرائب الوطنية لاحقاً. يُنصح بالنسخ الاحتياطي على الكمبيوتر الشخصي والخدمات السحابية معاً، لتجنب فقدان البيانات الأساسية عند تلف جهاز واحد.

5 نقاط أساسية يجب ملاحظتها عند استخدام الإيثيريوم للإقرار الضريبي

المعالجة الضريبية للإيثيريوم معقدة نسبياً بسبب تنوع حالات الاستخدام، فيما يلي خمس نقاط أساسية مهمة، لمساعدة المستثمرين على تقليل المخاطر وعدم اليقين عند الإقرار الضريبي.

- الاحتفاظ بسجلات كاملة لعوائد التخزين وDeFi: مكافآت تخزين ETH وعوائد تعدين السيولة وتفاعلات DeFi وما إلى ذلك، التوجيهات الضريبية التايوانية الحالية لا تزال غير واضحة، لكن هذا لا يعني يمكن تجاهل التسجيل. يُنصح بتسجيل الوقت والكمية وسعر ETH/USD السوقي وقتها في كل مرة يتم استلام المكافآت، كأساس لتسجيلها كدخل بالسعر السوقي أو حساب أساس التكلفة لاحقاً. السجلات الكاملة أسهل بكثير من إعادة البناء لاحقاً، ويمكنها تقليل النزاعات عند المراجعة بفعالية.

- المبادلة عملة مقابل عملة لا تثير فرض الضريبة، لكن أساس التكلفة يحتاج تتبعاً: تحويل ETH إلى رموز أخرى أو النقل عبر الطبقة الثانية، نظرياً لا تزال أرباحاً وخسائر غير محققة، لا تنتج التزامات ضريبية فورية. لكن عند السحب لاحقاً لحساب أساس التكلفة، يحتاج التتبع إلى تكلفة الشراء الأولية بالعملة الورقية. إذا مر بمبادلات أو نقل عبر السلاسل متعددة في المنتصف، سجلات المعاملات الكاملة هي المفتاح لحساب التكلفة بشكل معقول.

- مخاطر مكافحة غسيل الأموال للسحب الكبير: عند سحب ETH كبير لمرة واحدة وتحويل العملة الورقية إلى الحساب الشخصي يتجاوز 500,000 دولار تايواني جديد، البنك مطلوب بالقانون للإبلاغ إلى مكتب التحقيق التابع لوزارة العدل. لكن أقل من 500,000 لا يعني الأمان المطلق، إذا كان هناك إيداع وسحب متكرر خلال فترة قصيرة، أو مبالغ غير عادية أو أنماط معاملات مشبوهة، قد يؤدي إلى آلية التحكم في المخاطر البنكية أيضاً. الحفاظ على تكرار ومبالغ سحب ثابتة يساعد على تقليل احتمالية الاهتمام الخاص.

- الإعفاء الضريبي للدخل الخارجي ليس 7.5 مليون كاملة متاحة: كثير من مستثمري ETH يعتقدون خطأً أن أرباح العملات المشفرة الخارجية معفاة من الضرائب طالما لا تتجاوز 7.5 مليون، لكن الدخل الأساسي الأدنى يشمل عناصر أخرى أيضاً، مثل مدفوعات التأمين المحددة ودخل معاملات الأوراق المالية وما إلى ذلك. عند التخطيط لتوفير الضرائب، يجب أولاً فحص كم من مساحة الإعفاء الضريبي احتلتها العناصر الأخرى، وليس الحكم ببساطة بناءً على مبلغ أرباح ETH.

- المخاطر القانونية لعدم الإقرار أعلى من مبلغ الضريبة الإضافية: عدم الإقرار عن دخل ETH وفقاً للقانون، لا يواجه فقط ضريبة إضافية، بل قد يُضاف إليها فوائد تأخير سنوية 15% وغرامات من 0.5 إلى 3 أضعاف. إذا كان مبلغ تجنب الضريبة كبيراً، قد يتضمن مسؤولية جنائية حتى. بالنسبة لمستثمري ETH ذوي التداول عالي التكرار أو الأرباح الكبيرة، الإقرار الصادق والاحتفاظ بسجلات كاملة هو النهج الأكثر استقراراً للمشاركة في السوق على المدى الطويل بما يتوافق مع القانون.

الخاتمة: الممارسات العملية للمعالجة الضريبية للإيثيريوم في تايوان

حالات تطبيق الإيثيريوم أكثر تنوعاً مقارنة بالتداول الفوري البسيط، من العقود الدائمة إلى التخزين وعمليات DeFi، أنواع مختلفة من المعاملات قد تؤثر على التصنيف الضريبي النهائي. في ظل استمرار تطوير الأنظمة ذات الصلة في تايوان، النهج الأكثر استقراراً هو إنشاء طريقة تسجيل قابلة للتتبع ومتسقة، مثل تنزيل سجلات المعاملات بانتظام، واستخدام نفس طريقة حساب التكلفة بشكل موحد، والاحتفاظ الكامل بكل معاملة ورسوم، والتمييز الواضح بين مصادر الدخل المحلي والخارجي. هذه البيانات الأساسية لا تؤثر فقط على حساب الأرباح والخسائر للصفقة الواحدة، بل تؤثر أيضاً على نتائج الإقرار الإجمالي السنوي، لذلك كلما أسرعت في إنشاء عادة التنظيم، كان العبء اللاحق أقل.

في الأدوات والإجراءات، يمكن تقسيم العمل حسب الاحتياجات المختلفة: منصة التداول كمصدر للصفقات الأصلية وتدفق الأموال، أدوات الطرف الثالث لتنظيم بيانات المنصات المتعددة أو العمليات على السلسلة، الجداول الحسابية للتنظيم النهائي والتحقق وفقاً لتنسيق الإقرار التايواني. من خلال هذا الإجراء، يمكن الحفاظ على الكفاءة مع ضمان وضوح هيكل البيانات وقابليتها للتحقق؛ كما أن ترك وقت للتنظيم قبل موسم الإقرار الضريبي يمكن أن يقلل من مخاطر الأخطاء من المعالجة المؤقتة. إذا كان نطاق التداول كبيراً أو يتضمن حالات تشغيل متعددة، يمكن أيضاً مناقشة دمج التنظيم الضريبي في الإدارة اليومية مع المهنيين المتخصصين في الأصول المشفرة مقدماً، بدلاً من التركيز على المعالجة مرة واحدة قبل الإقرار الضريبي.

قراءة إضافية

- كيف تشتري الإيثيريوم في تايوان؟ توصيات منصات تداول الإيثيريوم ودليل الشراء الكامل لعام 2026

- أي منصة في تايوان لديها أقل رسوم لشراء البيتكوين؟ مقارنة فروقات أسعار BTC والرسوم والسيولة (2026)

- كيف تقوم بالمراجحة للإيثيريوم في تايوان؟ مقارنة استراتيجيات DeFi ودليل تشغيل BingX (2026)

- أي منصة تداول في تايوان الأنسب للتداول الكبير للإيثيريوم؟ مقارنة شاملة للرسوم والسيولة وتوصيات المنصات (2026)

- مقارنة شاملة وتوصيات لمنصات تداول عقود العملات المشفرة في تايوان (2026): مقارنة الرسوم والسيولة والأمان