В начале июня 2026 года Netflix (NFLX) находится на критическом перепутье между эффективностью капитала и изменением конкурентной динамики. После болезненной серии из восьми убыточных сессий, самой длинной с ноября 2022 года, пионер стриминга из Лос-Гатоса в настоящее время торгуется около $82.64, имея убыток 13% с начала года и находясь примерно на 39% ниже своего исторического максимума середины 2025 года в $134.12.

В то время как более широкий фондовый рынок продолжал расти, Netflix был отягощен многоквартальным переценением после отчетности. Инвесторы агрессивно оценивают невероятно устойчивый профиль свободного денежного потока на фоне заметной макроротации, где участники рынка избегают традиционных нарративов роста в пользу прямых инфраструктурных игр в области искусственного интеллекта.

По мере того как глобальная экосистема развлечений переходит от агрессивного привлечения подписчиков к оптимизированной монетизации, поворот Netflix к уровням с рекламной поддержкой и живым событиям превратил компанию в операционную денежную машину. Однако сильное конкурентное давление со стороны технологических экосистем ограничило расширение мультипликаторов.

Это руководство разбирает прогноз акций Netflix и прогноз цены на остальную часть 2026 года, используя данные KeyBanc Capital Markets, Bernstein, Simply Wall St, консенсусные оценки LSEG и официальные регуляторные раскрытия.

Вы также узнаете, как торговать фьючерсами на акции Netflix (NFLX) на BingX TradFi с залогом USDT.

Топ-5 вещей, которые нужно знать трейдерам Netflix (NFLX) в 2026 году

Поскольку Netflix проходит высокорискованный переход от нехеджированного тратчика контента к рекламно-монетизированной утилите, трейдеры должны внимательно следить за этими пятью рыночными факторами:

- Цель по масштабированию рекламных доходов в $3 млрд: Уровень Netflix с рекламной поддержкой быстро растет, составляя более 60% регистраций в первом квартале на активных рекламных рынках. Руководство прогнозирует, что рекламные доходы 2026 года достигнут примерно $3 млрд, удвоив $1.5 млрд, сгенерированных в 2025 году, при поддержке рекламной клиентской базы, которая выросла на 70% год к году до 4,000+ брендов.

- Комиссия за расторжение Warner Bros. в $2.8 млрд: После отказа от дорогостоящего и юридически рискованного предложения по приобретению активов Warner Bros. Discovery (WBD), Netflix получил массивную комиссию за прекращение сделки в $2.8 млрд. Этот денежный приток увеличил свободный денежный поток Q1 до $5.094 млрд и побудил руководство повысить руководство по FCF на весь 2026 год до впечатляющих $12.5 млрд.

- Давление YouTube и Amazon на вовлеченность: KeyBanc Capital Markets отметила структурные риски для долгосрочной ценовой власти и пользовательской вовлеченности. YouTube активно захватил пиковое время просмотра, составляя в среднем 99.1 минут ежедневного просмотра на основных рынках против 93.4 минут Netflix, в то время как Amazon Prime Video продолжает использовать свою объединенную экосистему электронной коммерции и превосходную рекламно-технологическую инфраструктуру.

- Восхождение Джея Хоага на пост председателя: После ежегодного собрания акционеров 4 июня 2026 года соучредитель и пионер стриминга Рид Гастингс официально покинул совет директоров, чтобы сосредоточиться на филантропии. Джей Хоаг, партнер в TCV и член совета директоров с 1999 года, взял на себя роль председателя, завершив переход поколений руководства вместе с со-генеральными директорами Тедом Сарандосом и Грегом Петерсом.

- Агрессивное выполнение выкупа акций: Укрепленная структурной генерацией денежных средств, денежная машина возврата капитала Netflix возобновила агрессивную работу. Компания входит во вторую половину 2026 года с $6.8 млн, оставшимися от текущей многомиллиардной авторизации на выкуп акций, обеспечивая надежную корпоративную защитную сеть ниже акций во время макропадений.

Что такое Netflix (NFLX)?

Netflix Inc. (NFLX) - ведущий в мире премиум-сервис потокового развлечения по подписке, управляющий глобальной платформой, которая имеет более 325 миллионов платных членств в более чем 190 странах. Отходя от своей исторической позиции против коммерциализации платформы, Netflix реструктурировал свою бизнес-модель для работы на гибридной основе: премиум-уровень без рекламы и бюджетный, высокомасштабируемый уровень с рекламной поддержкой.

По состоянию на середину 2026 года Netflix представляет эталон монетизации цифрового развлечения. Вместо того чтобы работать исключительно как традиционная медиастудия, компания сильно полагается на рекомендательные движки машинного обучения, специализированные алгоритмы адаптации контента на основе настроения и оптимизированное программное обеспечение для программной доставки рекламы для максимизации удержания клиентов и снижения показателей оттока пользователей.

Производительность Netflix в начале 2026 года: Переценка после отчетности

Netflix начал весну с публикации финансовых результатов за первый квартал финансового года 16 апреля 2026 года. Выручка выросла на 16.1% год к году, достигнув $12.25 млрд, едва превысив консенсусные оценки Уолл-стрит в $12.17 млрд. Базовый финансовый профиль показал безупречную операционную эластичность, поскольку квартальная операционная прибыль выросла на 18.2% до $3.957 млрд, сохраняя руководство по полногодовой операционной марже твердо на пути к расширенной цели в 31.5%.

Однако сложный итоговый показатель спровоцировал институциональное переценивание. Хотя разводненная прибыль на акцию (EPS) составила $1.23, заголовочная цифра не достигла основной оценки Уолл-стрит в $1.345 при исключении неповторяющегося влияния комиссии за прекращение Warner Bros. в $2.8 млрд. Кроме того, решение руководства поддержать, а не повысить, полногодовое руководство по выручке между $50.7 млрд и $51.7 млрд разочаровало моментум-инвесторов, которые заложили в цену немедленное ускорение роста от недавних повышений цен ежемесячной подписки.

Это трение с руководством, усугубленное контентной линейкой, тяжело взвешенной на H2 2026 релизах, привело к резкому сокращению оценки акций от их весенних консолидаций до их зоны поддержки начала июня.

Торговая стратегия Netflix на 2026 год: Трейдеры NFLX должны навигировать по волатильным мультипликаторам

- Структурный пол поддержки $75 – $80: Технические трейдеры отмечают, что зона $75-$80 представляет грозную долгосрочную горизонтальную базу поддержки. Эта область тесно совпадает с макроминимумами, установленными в феврале 2026 года. Пока недельные свечи закрываются выше $75, долгосрочная структурная рамка остается нейтрально-бычьей.

- Сжатие до оценки стоимостных акций: Исторически оцененный в трехзначных мультипликаторах, скользящий коэффициент цена-прибыль (P/E) Netflix значительно сжался до 25.7x, поставив его точно в соответствие со средним показателем по индустрии развлечений в целом. Торгуясь примерно в 22-23 раза от форвардных оценок прибыли, акции показывают глубокую фундаментальную поддержку стоимости, хотя продолжают испытывать техническое трение от высокобетовых рыночных ротаций.

- Циклы амортизации и предел маржи: Трейдеры должны внимательно оценивать расписание амортизации контента второго квартала. Со значительными производственными затратами, которые должны попасть в баланс в первой половине года, краткосрочные операционные маржи сталкиваются с краткими встречными ветрами перед тем, как блокбастерный контентный цикл наберет обороты в конце Q3 и Q4.

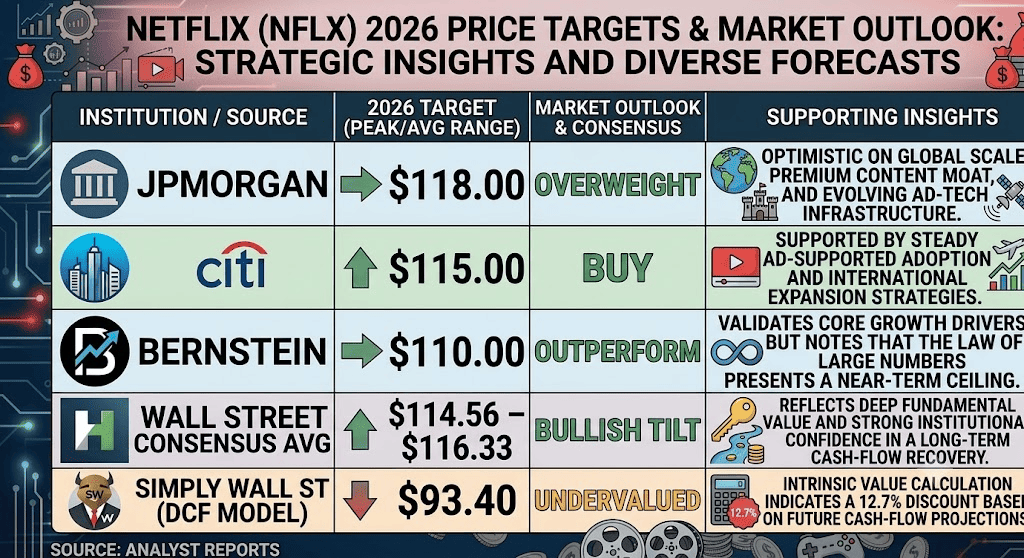

Прогноз акций Netflix на 2026 год: $116 уличный максимум против $75 макро ловушка распада

Прогнозы аналитиков Уолл-стрит для акций Netflix в 2026 году

Оценка траектории Netflix на остальную часть 2026 года требует баланса между его непревзойденными возможностями генерации денежных средств и интенсивной конкуренцией на цифровом рекламном рынке и замедлением роста подписчиков в сверхзрелых западных регионах.

Бычий сценарий: Доминирование рекламного уровня акций NFLX $116+ и расширение мультипликаторов

Бычий тезис основывается на успешном масштабировании программной рекламной экосистемы Netflix. Поддерживаемый конструктивными ценовыми целями Уолл-стрит от Citi ($115) и JPMorgan ($118), этот нарратив предполагает, что введение продвинутых AI-инструментов, ориентированных на создателей, и персонализированных рекламных форматов значительно повысит средний доход на пользователя (ARPU) без провоцирования оттока подписчиков.

В этом сценарии живые маркизные события, такие как предстоящие трансляции НФЛ на Рождество и программирование WWE Raw, будут служить массивными каналами приобретения пользователей. Если рекламный уровень систематически соответствует или превышает целевой рубеж доходов в $3 млрд, сохраняя при этом устойчивый рост подписчиков в средних подростковых числах на развивающихся рынках, форвардный P/E Netflix весьма вероятно расширится обратно к 30x, толкая акции мимо ближайших уровней сопротивления к консенсусному максимуму Уолл-стрит в $116.33.

Базовый сценарий: Плато консолидации $80 – $95 для акций Netflix

Базовый сценарий описывает продолжительную фазу накопления, где Netflix функционирует преимущественно как высокоприбыльная цифровая утилита. В рамках этой структуры выручка масштабируется устойчивым темпом 12%-14% в год, поскольку преимущества подавления обмена паролями полностью созревают, а повышения цен стабилизируют существующие внутренние пулы доходов.

Однако потенциал роста остается ограниченным из-за высококонкурентного ландшафта за время просмотра в гостиной. Поскольку Amazon Prime Video использует свои объединенные покупательские членства, а YouTube доминирует в общей статистике времени просмотра, Netflix, вероятно, будет торговаться в четко определенном горизонтальном канале между $80 и $95. Институциональный капитал будет рассматривать актив как защитную игру денежного потока, а не как агрессивный двигатель взрывного роста.

Медвежий сценарий: Ловушка маржи NFLX $75 и структурное замедление

Медвежий прогноз фокусируется на структурном снижении маржи и потерях конкурентной доли рынка. Если уровень с рекламной поддержкой начнет каннибализировать высокомаржинальную премиум подписочную базу без рекламы, или если программные рекламные расходы замедлятся из-за более широких макроэкономических встречных ветров, операционные маржи Netflix могут не достичь целевых 31.5%.

Этот риск снижения усугубляется растущими затратами на приобретение контента и права на прямые спортивные трансляции, что может спровоцировать дорогостоящую войну ставок против глубококарманных технологических сущностей, таких как Apple и Alphabet. Если глобальный рост подписчиков упадет до однозначных чисел или спровоцирует чистые дефекции после недавних повышений подписки, технический прорыв ниже критической структурной линии поддержки $75 аннулирует бычий нарратив восстановления, подвергая NFLX крутому падению оценки к многолетним макроминимумам.

Прогноз акций Netflix (NFLX) на 2026 год от аналитиков Уолл-стрит

|

Институт / Источник |

Ценовая цель на 2026 (Пик / Ср.) |

Общий рыночный прогноз |

|

JPMorgan |

$118.00 |

Избыточный вес: Оптимистичен по глобальному масштабу, премиум-рву контента и развивающейся рекламно-технологической инфраструктуре. |

|

Citi |

$115.00 |

Покупать: Поддерживается устойчивым принятием с рекламной поддержкой и стратегиями международной экспансии. |

|

Bernstein |

$110.00 |

Превосходить: Подтверждает основные драйверы роста, но отмечает, что закон больших чисел представляет ближайший потолок. |

|

Консенсус Уолл-стрит Ср. |

$114.56–$116.33 |

Бычий уклон: Отражает глубокую фундаментальную стоимость и сильную институциональную уверенность в долгосрочном восстановлении денежного потока. |

|

Simply Wall St (DCF Модель) |

$93.40 |

Недооценена: Расчет внутренней стоимости указывает на скидку 12.7% на основе прогнозов будущих денежных потоков. |

Как торговать фьючерсами на акции Netflix (NFLX) на BingX TradFi

Бессрочные фьючерсы NFLX/USDT на фьючерсном рынке BingX

Поскольку Netflix проходит через этот критический период масштабирования монетизации и сдвигов в макро распределении активов, тактические трейдеры могут беспрепятственно капитализироваться на его краткосрочном ценовом движении, используя платформу BingX и BingX AI-поддерживаемый автоматизированный анализ:

- Доступ к BingX TradFi: Перейдите к специализированному TradFi разделу на панели управления вашего основного обменного счета BingX.

- Выберите Netflix (NFLX): Найдите и выберите бессрочный фьючерсный контракт NFLX-USDT.

- Выберите свое направление: Выберите Открыть лонг, если вы верите, что расширяющееся масштабирование рекламного уровня, выкупы акций и толчок прямых спортивных трансляций приведут акции обратно к консенсусной цели $116. Выберите Открыть шорт, чтобы капитализироваться на давлении вовлеченности YouTube/Amazon и потенциальных откатах маржи.

- Настройте параметры кредитного плеча и маржи: Примените ваши предпочтительные настройки изолированной или кросс-маржи вместе с соответствующим, консервативным кредитным плечом для оптимизации эффективности капитала.

- Внедрите надежное управление рисками: Используйте продвинутые ордера тейк-профит и стоп-лосс (TP/SL) BingX для систематической защиты вашего капитала от резких рыночных гэпов во время премаркет и послеторговых сессий.

Топ-5 рисков для рассмотрения перед инвестированием в акции NFLX

Хотя премиум-позиция Netflix и безупречный денежный поток представляют очень убедительный нарратив стоимости, управление рисками требует тщательной оценки его операционных встречных ветров:

- Устойчивая конкуренция больших технологий: Глубококарманные конкуренты, такие как Amazon Prime Video, YouTube от Alphabet и Apple, агрессивно масштабируют контентные бюджеты, угрожая историческому доминированию Netflix над ежедневным временем просмотра.

- Уязвимости каннибализации рекламного уровня: Существует постоянный структурный риск того, что более дешевые уровни с рекламной поддержкой могут случайно оттянуть пользователей от более дорогих, высокомаржинальных премиум планов подписки.

- Эскалация затрат на производство и спортивные права: Ветвление в прямые трансляции, видеоподкасты и прямые спортивные события подвергает Netflix волатильным и высококапиталоемким лицензионным средам.

- Убывающие доходы от подавления обмена паролями: Феноменальные прибыли подписчиков и доходов, достигнутые через подавление обмена паролями между 2023 и 2025 годами, в основном исчерпали свой курс, ограничивая будущие инкрементальные выгоды.

- Макроволатильность и бета-экспозиция: Нося повышенный бета-профиль, NFLX остается высокочувствительной к более широким рыночным распродажам, сокращениям дискреционных потребительских расходов и международным валютным флуктуациям.

Заключительные мысли: Стоит ли покупать акции Netflix (NFLX) в 2026 году?

По состоянию на июнь 2026 года Netflix представляет интригующий переход от волатильной акции чистого роста к высокодисциплинированной, генерирующей денежные средства медиаутилите. Фундаментально уникальная способность платформы очищать более $12 млрд квартальной выручки при масштабировании годового свободного денежного потока к целевым $12.5 млрд подчеркивает невероятно долговечную операционную модель.

Для краткосрочных тактических трейдеров недавняя консолидация акций возле основных зон горизонтальной поддержки предоставляет оптимальную настройку для захвата волатильности и рендж-торговли через бессрочные фьючерсы BingX. Долгосрочные инвесторы, напротив, должны тщательно оценить, может ли ускоряющийся поток рекламных доходов в $3 млрд успешно превзойти растущие затраты на приобретение прямого контента и агрессивный захват доли внимания основными платформами больших технологий.

Напоминание о риске: Торговля глобальными голубыми фишками связана с существенным капитальным риском из-за изменения потребительского поведения, затрат на разработку платформ и макросекторальных ротаций. Всегда практикуйте строгое позиционное измерение, дисциплинированные стратегии сохранения капитала и обязательные протоколы смягчения рисков.

Связанное чтение

- Прогноз акций Apple (AAPL) на 2026 год: Рост MacBook Neo или ловушка оценки ИИ?

- Прогноз акций Alphabet (GOOGL) на 2026 год: Могут ли Gemini и Google Cloud AI привести GOOGL выше $420?

- Прогноз цены акций Amazon (AMZN) на 2026 год: Может ли повторное ускорение AWS AI компенсировать игру CapEx в $200B?

- Топ акций AI гиперскейлеров для наблюдения в 2026 году: Гонка облачной инфраструктуры на $700 млрд

- Прогноз цены акций Meta (META) на 2026 год: Могут ли эффективность ИИ и кастомный кремний привести META к $900?