Каждый май является сезоном декларирования подоходного налога на Тайване. С ростом числа инвесторов в криптовалюты год за годом вопрос «нужно ли декларировать криптовалюты?» стал одной из самых важных проблем для многих инвесторов в криптосфере. Для долгосрочных держателей понимание налоговой логики в моменты вывода средств является основой планирования распределения активов; для пользователей, ведущих активную торговлю, способы налогового учета напрямую влияют на чистую прибыль и риски соблюдения требований. Цены на криптовалюты сильно колеблются, прибыль может быть значительной, но если игнорировать обязательства по декларированию, последующие доплаты налогов и штрафы от налоговой службы часто превышают первоначальную инвестиционную прибыль.

На Тайване еще не разработано специального законодательства для налогового регулирования криптовалют. Текущая практика заключается в классификации прибыли от торговли криптовалютами как «доходы от сделок с имуществом», обрабатываемые в соответствии с пунктом 7 статьи 14 раздела 1 Закона о подоходном налоге. Для новичков наиболее частая путаница связана с непониманием того, какие действия вызывают налогообложение, как различать внутренние и зарубежные доходы, можно ли засчитывать убытки; для продвинутых пользователей необходимо учитывать риски противодействия отмыванию денег при крупных выводах, будут ли частые торги признаны коммерческой деятельностью, а также вопросы перехода после введения специального законодательства о криптоактивах в будущем.

Данная статья начинается с правового статуса криптовалют и последовательно объясняет время налогообложения, критерии определения внутренних и зарубежных доходов, налоговую обработку различных торговых сценариев, процедуру декларирования, а также представляет торговые платформы и инструменты помощи в подаче налоговых деклараций, подходящие для тайваньских инвесторов, помогая вам создать стабильный и практичный рабочий процесс декларирования налогов с криптовалют. Содержание данной статьи является общей справочной информацией. Для фактического декларирования обратитесь за профессиональной консультацией к бухгалтеру или налоговой службе в зависимости от вашей личной ситуации.

Ключевые моменты

- В настоящее время Тайвань определяет криптовалюты как «виртуальные товары», инвестиционная прибыль классифицируется как «доходы от сделок с имуществом», подлежащие декларированию в соответствии с пунктом 7 статьи 14 раздела 1 Закона о подоходном налоге, не применяется освобождение от налога на прибыль от ценных бумаг, действующее для сделок с акциями.

- Момент налогообложения определяется как «обмен криптовалюты на фиатную валюту и вывод на банковский счет». Простое удержание на бирже или обмен между криптовалютами еще не реализованная прибыль/убыток, не создает немедленных налоговых обязательств.

- Внутренние и зарубежные доходы определяются по «платформе вывода»: вывод с тайваньских бирж (MAX, BitoPro и др.) считается внутренним доходом, включается в подоходный налог; банковский перевод с зарубежных бирж на Тайвань является зарубежным доходом, применяется базовый подоходный налог (минимальная налоговая система).

- Зарубежные доходы каждого человека в год менее 1 миллиона освобождаются от декларирования, при превышении необходимо декларировать базовый подоходный налог, после сложения с другими статьями и вычета льготы в размере 7,5 миллионов (применимо к 2026 налоговому году), разница рассчитывается по 20% как минимальный налог.

- BingX предоставляет традиционный китайский интерфейс для спот и бессрочных фьючерсных сделок, в комплекте с полной функцией экспорта отчетов о прибылях и убытках, подходит тайваньским инвесторам в криптовалюты как основная торговая платформа и платформа для ведения записей.

Нужно ли декларировать криптовалюты на Тайване? Правовой статус криптовалют на Тайване: от виртуальных товаров к доходам от сделок с имуществом

Прежде чем понимать правила налогообложения, необходимо понять правовое определение криптовалют тайваньскими регулирующими органами. Комиссия по финансовому надзору и управлению с 2013 года неоднократно выпускала пресс-релизы, определяя криптовалюты как «виртуальную валюту» или «виртуальные товары», а не как законное платежное средство или финансовые продукты. Это определение напрямую определяет способ налогообложения: криптовалюты не применяют освобождение от налога на прибыль от ценных бумаг, действующее для сделок с акциями, инвестиционная прибыль рассматривается как «доходы от продажи или обмена имущества и прав», подобно концепции аукциона антиквариата или торговли виртуальными предметами онлайн-игр.

Министерство финансов в январе 2025 года представило законодательному комитету по финансам письменный отчет о налогообложении криптовалют, дополнительно подтвердив, что прибыль от торговли криптовалютами физических лиц должна декларироваться в соответствии с пунктом 7 статьи 14 раздела 1 Закона о подоходном налоге «доходы от сделок с имуществом», рассчитываясь как остаток после вычета стоимости и связанных расходов из цены сделки на момент торговли, декларируя доходы от сделок с имуществом и включая их в подоходный налог. По состоянию на 13 декабря 2024 года налоговая служба выявила недекларированные доходы от виртуальных валют на сумму 130 миллионов, доплаты налогов и штрафы превысили 34 миллиона, регулирующие органы уже установили фактические прецеденты исполнения.

В налоговом праве используется «метод расчета при выходе» для расчета прибылей и убытков, означающий, что прибыли и убытки считаются реализованными только при конвертации криптовалюты обратно в фиатную валюту (новый тайваньский доллар или иностранную валюту). Другими словами, если средства остаются на бирже, независимо от роста балансовой стоимости или обмена между различными токенами, налоговые обязательства еще не возникают. Только при выводе криптовалюты на личный банковский счет и завершении конвертации в фиатную валюту необходимо включать это в декларацию доходов за текущий год.

Как различать внутренние и зарубежные доходы? Определение по каналу вывода криптовалют

Определение принадлежности торговли криптовалютами к внутренним или зарубежным доходам является первым шагом перед расчетом налогового бремени. Тайваньское налоговое законодательство обрабатывает их совершенно по-разному: внутренние доходы включаются в подоходный налог и облагаются по индивидуальной прогрессивной ставке, а зарубежные доходы применяют базовый подоходный налог (минимальную налоговую систему) с относительно мягкой льготой.

1. Внутренние доходы: вывод с тайваньских бирж

Использование соответствующих требованиям тайваньских бирж, таких как MAX, BitoPro, для обмена криптовалют на новые тайваньские доллары и перевода на личный банковский счет в тайваньских долларах рассматривается как «внутренний доход», применяющий правила индивидуального подоходного налога. Соответствующие требованиям тайваньские биржи следуют системе реальных имен и законам о противодействии отмыванию денег, ведут полные торговые записи, налоговая служба может запросить торговые данные конкретных лиц в соответствии со статьей 30 Закона о налоговом сборе. Расчет внутренних доходов следующий:

Внутренние доходы от сделок с имуществом = сумма продажи криптовалюты − стоимость покупки − торговые комиссии

Рассчитанный доход включается в общую сумму индивидуального годового подоходного налога, облагается по прогрессивной ставке (от 5% до 40%). Для инвесторов с небольшой прибылью пороги низких ставок внутренних доходов относительно благоприятны; но для высокодоходных групп верхний предел прогрессивной ставки в 40% явно выше минимальной налоговой системы для зарубежных доходов.

2. Зарубежные доходы: банковские переводы с зарубежных бирж на Тайвань

При использовании зарубежных бирж для торговли криптовалютами и конвертации прибыли в доллары США или стейблкоины с последующим переводом в тайваньский банковский счет в иностранной валюте этот доход рассматривается как «зарубежный доход». Зарубежные доходы не включаются в подоходный налог, а применяют Закон о базовой сумме подоходного налога. При переводе средств банк потребует заполнить характер перевода, рекомендуется декларировать «268 продажа зарубежных виртуальных активов» для удобства последующей классификации как зарубежного дохода при подаче налоговой декларации.

Льгота по зарубежным доходам относительно мягкая. Зарубежные доходы каждого человека в год менее 1 миллиона освобождаются от декларирования, при превышении 1 миллиона необходимо декларировать базовый подоходный налог. Базовая сумма подоходного налога после вычета 7,5 миллионов (применимо к 2026 налоговому году), разница рассчитывается по 20% как базовый налог. Если базовый налог больше подоходного налога, необходимо доплатить разницу; если подоходный налог больше или равен базовому налогу, базовый налог не платится. Следует отметить, что базовая сумма подоходного налога включает не только зарубежные доходы, но и специфические страховые выплаты, доходы от сделок с ценными бумагами и другие статьи, при расчете льготного пространства следует учитывать их вместе.

Дополнительное чтение:Полное сравнение ввода и вывода фиатных средств криптовалют на Тайване: какая платформа самая дешевая для ввода и самая быстрая для вывода? (2026)

В каких ситуациях криптовалюты нужно декларировать? Разбор распространенных торговых сценариев

Различные типы торговли криптовалютами имеют немного разную налоговую обработку. Ниже приводится разбор налогового определения нескольких распространенных сценариев, помогающий инвесторам создать полное налоговое понимание.

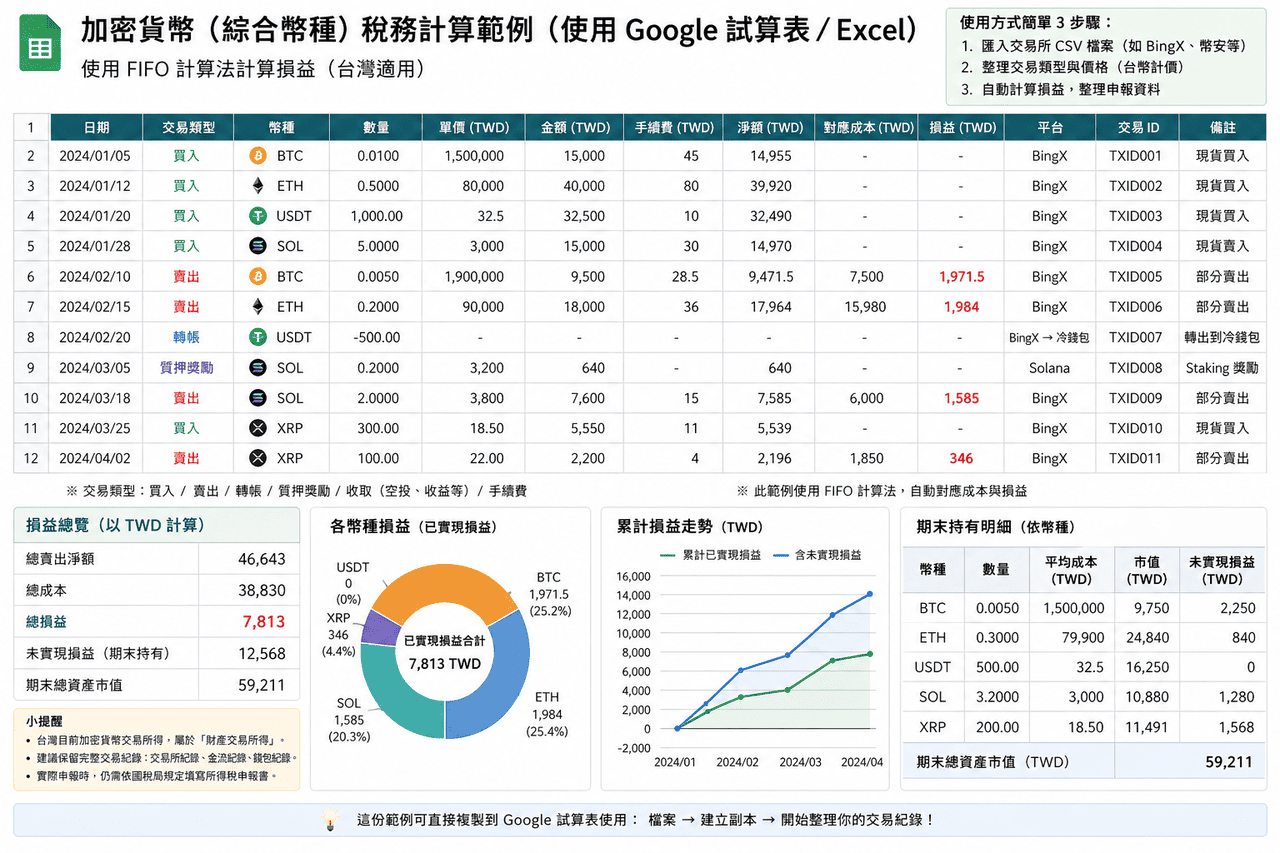

- Вывод прибыли от спот торговли: наиболее распространенный сценарий - покупка криптовалют с последующим ростом цены, продажа для реализации прибыли и вывод на банковский счет. Такая прибыль относится к доходам от сделок с имуществом, определяется как внутренний или зарубежный доход по каналу вывода. Рекомендуется загружать полные торговые записи (включая время покупки, цену, количество и комиссии) в качестве основы для стоимости; при поэтапном входе можно использовать метод FIFO или метод средней стоимости, но в течение одного года следует поддерживать последовательность.

- Контрактная торговля и торговля с кредитным плечом: прибыль от контрактной торговли и торговли с кредитным плечом также относится к доходам от сделок с имуществом. Поскольку включает залоговые средства, ставки финансирования и механизмы принудительного закрытия позиций, расчет отличается от спота, на практике часто напрямую используются отчеты о прибылях и убытках, предоставляемые платформой. Торговля через зарубежные платформы с переводом средств на Тайвань обычно классифицируется как зарубежный доход.

- Обмен криптовалют: обмен одной криптовалюты на другую внутри биржи до конвертации в фиатную валюту часто рассматривается как нереализованная прибыль/убыток. На практике обычно не требует немедленного декларирования, но рекомендуется сохранять торговые записи для расчета полной стоимостной базы при будущих выводах.

- Доходы от стейкинга и финансовых продуктов: награды, получаемые черезстейкинг криптовалют через биржи или ончейн протоколы, в настоящее время не имеют четкого налогового руководства на Тайване. Консервативный подход - признавать доходом по рыночной цене при получении наград; другой подход - откладывать до момента вывода, фактическую обработку можно консультировать с бухгалтером в зависимости от ситуации.

- Доходы от эйрдропов и майнинга: эйрдроп токены, полученные от проектов, или награды замайнинг, по характеру близки к безвозмездному получению имущества, при получении могут требовать признания доходом по рыночной цене. При последующей продаже используется рыночная цена, признанная в то время, как стоимостная база для расчета прибылей и убытков от сделок с имуществом.

- Арбитраж и частая торговля: если физическое лицо регулярно занимается покупкой-продажей криптовалют и масштаб торговли достигает определенного уровня, это может быть признано коммерческой деятельностью, требующей регистрации бизнеса и уплаты НДС. На Тайване физические лица, продающие виртуальные товары внутри страны, при ежемесячных продажах, достигающих 80,000 новых тайваньских долларов, должны зарегистрировать налоговый статус; если основной бизнес - торговля криптовалютами, при ежемесячных продажах в 40,000 может рассматриваться как регулярная торговля.

Сравнение налогового определения распространенных сценариев торговли криптовалютами

|

Пункт |

Внутренние доходы |

Зарубежные доходы |

|

Условие возникновения |

Обмен криптовалюты на новые тайваньские доллары через тайваньские биржи и вывод |

Торговля через зарубежные платформы с переводом средств в иностранной валюте на Тайвань |

|

Применимая налоговая система |

Индивидуальный подоходный налог (доходы от сделок с имуществом) |

Базовая сумма подоходного налога (минимальная налоговая система) |

|

Налоговая ставка |

Прогрессивная ставка от 5% до 40% |

Базовая сумма подоходного налога свыше 7,5 миллионов, применяется 20% |

|

Порог декларирования |

Нет порога, при наличии дохода необходимо декларировать |

Зарубежные доходы менее 1 миллиона обычно освобождаются от декларирования |

|

Зачет убытков |

Можно декларировать убытки от сделок с имуществом и переносить на 3 года |

Требуются полные документальные доказательства, на практике трудно признать |

|

Сложность аудита |

Торговые записи централизованы, легче организовать и объяснить |

Торговые записи разрозненны, требуют самостоятельной организации и доказательств |

Как выбрать инструменты для декларирования криптовалют? Обзор инструментов налогового декларирования криптовалют, применимых на Тайване

Для тайваньских инвесторов в криптовалюты с большим количеством сделок или операций на нескольких платформах объем работы по ручной организации данных о прибылях и убытках обычно немал. Следующие инструменты могут помочь интегрировать торговые записи и рассчитать прибыли и убытки.

Большинство инструментов являются международными сервисами, поддержка тайваньской налоговой системы все еще ограничена, обычно используются в основном для расчета цифр прибылей и убытков. При фактическом декларировании все равно необходимо переорганизовать в соответствии с тайваньским форматом. Кроме того, в настоящее время основные инструменты в основном имеют английский интерфейс и еще не имеют полной поддержки традиционного китайского, в использовании может потребоваться некоторая адаптация.

- Koinly: поддерживает большинство основных бирж и кошельков, предоставляет методы импорта API и CSV, может автоматически организовывать торговые записи и классифицировать их как торговые, переводы, комиссии и другие типы, снижая нагрузку ручной организации. Поддерживает FIFO, LIFO и метод средней стоимости, может генерировать отчеты о прибылях и убытках и налоговые сводки, подходит для пользователей с большим количеством сделок или операций на нескольких платформах.

- CoinTracker: основывается на автоматической синхронизации и отслеживании портфеля, поддерживает подключение API большинства бирж, также может импортировать данные через CSV. Система автоматически рассчитывает стоимость позиций и реализованные прибыли и убытки, поддерживает FIFO и LIFO, подходит для пользователей с относительно простыми торговыми записями или желающих быстро понять общее состояние активов. Бесплатная версия имеет ограничение по количеству сделок, при увеличении объема торгов требуется обновление плана.

- Blockpit (бывший Accointing): предоставляет функции интеграции торговых записей, расчета прибылей и убытков и налоговых отчетов, поддерживает FIFO и метод средней стоимости. Бывший Accointing уже объединен с Blockpit, функции продолжены и интегрированы, подходит для ситуаций со средним объемом торгов. Вывод по-прежнему основан на международной налоговой системе, при декларировании на Тайване обычно требуется переорганизация.

- Excel/Google таблицы: не зависят от сторонних инструментов, могут напрямую импортировать CSV с бирж, самостоятельно создавать поля и логику расчета, полностью организовывать данные в соответствии с требованиями тайваньского декларирования. Подходят для пользователей с небольшим количеством сделок или желающих контролировать полный процесс расчета, имеют преимущества в контроле формата и гибкости.

Для тайваньских обычных инвесторов с небольшим количеством сделок (менее 50 в год) использование Excel или Google таблиц для самостоятельной организации обычно более практично, чем платная подписка на сторонние инструменты, поскольку можно полностью организовать данные в соответствии с форматом тайваньского декларирования без необходимости дополнительной конвертации вывода инструментов. Продвинутые пользователи с большим объемом торгов или операций в нескольких сетях могут рассмотреть инструменты типа Koinly для снижения нагрузки по организации, но по-прежнему нужно самостоятельно проверять правильность результатов расчета.

Обзор инструментов декларирования криптовалют: сравнение применимости на Тайване и китайского интерфейса

|

Инструмент |

Традиционный китайский интерфейс |

Тайваньский налоговый формат |

Поддержка импорта BingX |

Поддерживаемые методы расчета |

Стоимость |

|

Koinly |

Нет |

Частичная поддержка (может генерировать отчеты о прибылях и убытках) |

Требуется ручная загрузка CSV |

FIFO, LIFO, средняя стоимость |

Бесплатная базовая версия, платные планы от ~$49 USD/год |

|

CoinTracker |

Нет |

Частичная поддержка |

Требуется ручная загрузка CSV |

FIFO, LIFO |

Бесплатно 25 сделок, платные планы от ~$59 USD/год |

|

Blockpit |

Нет |

Частичная поддержка |

Требуется ручная загрузка CSV |

FIFO, средняя стоимость |

Бесплатная базовая версия, платные планы от ~$79 USD/год |

|

Excel/Google таблицы |

Есть |

Полная гибкость (самостоятельный дизайн) |

Может напрямую импортировать CSV |

Настраиваемые (FIFO, LIFO, средняя стоимость и др.) |

Бесплатно |

Как экспортировать торговые записи криптовалют в BingX и подготовить данные для декларирования

Традиционный китайский интерфейс BingX значительно упрощает организацию записей перед подачей налоговой декларации. Ниже приведен стандартный процесс экспорта полных торговых записей криптовалют из BingX, применимый для ежедневного ведения записей и годовой организации для подачи налоговой декларации.

- Войти в аккаунт BingX и перейти на страницу торговых записей: после входа в BingX перейдите на страницу «Активы» или «Ордера» для просмотра полной истории торгов личного аккаунта. Включает спот покупки-продажи, позиции по бессрочным контрактам и записи ставок финансирования.

- Выбрать временной диапазон для экспорта: на странице торговых записей выберите функцию «Экспорт», установите временной диапазон текущего года (1 января - 31 декабря). Рекомендуется экспортировать каждый квартал в качестве резервной копии, избегая обработки большого объема данных одновременно в конце года и возможных пропусков.

- Скачать отчет в формате CSV или Excel: BingX поддерживает экспорт торговых записей в форматы CSV или Excel, содержание включает время торговли, направление покупки-продажи, количество, цену, комиссии и сумму сделки. Этот отчет может напрямую использоваться для расчета доходов от сделок с имуществом криптовалют или импорта в инструменты типа Koinly для автоматической обработки.

- Организация записей вывода: страница «История выводов» BingX отображает все записи выводов на внешние адреса или тайваньские биржи. Сопоставьте эти записи с документами о переводах от банка как основу для определения внутренних или зарубежных доходов.

- Резервное копирование на личные устройства: скачанные отчеты следует хранить не менее 7 лет для предоставления при возможных будущих проверках налоговой службы. Рекомендуется одновременно создавать резервные копии на личном компьютере и в облачных сервисах, избегая потери ключевых данных при повреждении одного устройства.

5 ключевых моментов, на которые следует обратить внимание при декларировании криптовалют

После понимания основных принципов налогообложения в практических операциях есть несколько легко упускаемых деталей, которые могут напрямую повлиять на результаты декларирования и последующие риски аудита. Ниже приведены пять ключевых моментов.

- Торговые записи криптовалют требуют активного сохранения: тайваньские биржи в настоящее время не обязаны отчитываться налоговой службе о годовых активах пользователей, зарубежные биржи тем более не находятся под прямой юрисдикцией тайваньской налоговой службы. Инвесторы должны самостоятельно скачивать и сохранять полные торговые записи, документы о выводах и банковские документы о переводах. Рекомендуется создавать резервные копии каждый квартал или год, избегая потери ключевых данных при изменении политики биржи или аномалиях аккаунта.

- Обмен криптовалют не вызывает налогообложения, но записи все равно нужны: обмен одной криптовалюты на другую внутри биржи еще не реализованная прибыль/убыток, не создает немедленных налоговых обязательств. Но при расчете стоимостной базы для будущих выводов необходимо отслеживать до первоначальной стоимости покупки за фиатную валюту. Если между ними было несколько обменов криптовалют, полные торговые записи являются ключом для разумного расчета стоимости.

- Риски противодействия отмыванию денег при крупных выводах: при выводе свыше 500,000 новых тайваньских долларов за одну операцию банки обязаны уведомлять Бюро расследований Министерства юстиции. Но сумма менее 500,000 не означает абсолютную безопасность, при частых вводах-выводах в короткое время, аномальных суммах или подозрительных торговых моделях также возможно срабатывание механизмов контроля рисков банка. Поддержание стабильной частоты и сумм выводов, снижение характеристик аномальных торгов помогает уменьшить возможность особого внимания.

- Льгота по зарубежным доходам не означает полную доступность 7,5 миллионов: многие инвесторы ошибочно считают, что прибыль от зарубежных криптовалют освобождается от налогов, если не превышает 7,5 миллионов, но базовая сумма подоходного налога также включает другие статьи, например специфические страховые выплаты, доходы от сделок с ценными бумагами, суммы некассовых пожертвований и др. При планировании налоговой оптимизации следует сначала проверить, сколько льготного пространства уже занято другими статьями, а не просто судить по сумме прибыли от криптовалют.

- Правовые риски недекларирования выше суммы доплаты налога: недекларирование доходов от криптовалют в соответствии с законом влечет не только доплату налога, но и может повлечь начисление 15% годовых просрочки и штрафы от 0,5 до 3 раз. Если сумма уклонения от налогов значительна, может даже повлечь уголовную ответственность. Честное декларирование и сохранение полных записей является наиболее стабильным подходом для долгосрочного участия на рынке криптовалют.

Заключение: практический подход к торговле криптовалютами и налоговой организации

Хотя на Тайване еще нет специального законодательства для криптовалют, действующее налоговое законодательство уже позволяет облагать налогом виртуальные активы, практическое декларирование и аудит также постепенно увеличиваются. Для инвесторов понимание основных принципов налогообложения, различение источников внутренних и зарубежных доходов и сохранение полных и отслеживаемых торговых записей является важной основой для долгосрочного участия на рынке. Вместо концентрированной организации перед подачей налоговой декларации лучше создать последовательный способ ведения записей в ежедневной торговле, например регулярное скачивание торговых данных, унификация методов расчета стоимости и полная запись каждой сделки и комиссий, делая последующие расчеты прибылей и убытков и декларирование более обоснованными.

В инструментах и процессах более практичный подход - разделение по назначению: торговые платформы предоставляют исходные данные о сделках и денежных потоках, сторонние инструменты могут помочь организовать мультиплатформенные или ончейн операции, таблицы используются для окончательной организации и проверки в соответствии с тайваньским форматом декларирования. Такая структура позволяет поддерживать эффективность при обеспечении полноты и последовательности данных; если масштаб торговли большой или включает множество типов операций, можно заранее обсудить с профессионалами, знакомыми с криптоактивами, включение налоговой организации в ежедневное управление, а не концентрированную обработку перед подачей налоговой декларации.

Дополнительное чтение

- Какая платформа имеет самые низкие комиссии для покупки биткоина на Тайване? Сравнение спредов BTC, комиссий и ликвидности (2026)

- Полное сравнение и рекомендации платформ контрактной торговли криптовалютами на Тайване (2026): сравнение комиссий, ликвидности и безопасности

- Полное сравнение фиатного ввода и вывода криптовалют на Тайване: какая платформа самая дешевая для ввода и самая быстрая для вывода? (2026)

- Комплексная оценка криптовалютных бирж Тайваня: полное сравнение регистрационных бонусов для новичков, VIP-тарифов и китайской поддержки клиентов (2026)

- Тайваньские биржи против международных бирж: как выбрать подходящую вам платформу для торговли криптовалютами?