Эфириум (ETH) как криптоактив с рыночной капитализацией, уступающий только биткоину, долгое время является одним из ключевых активов в портфелях тайваньских инвесторов. После перехода Эфириума на механизм Proof of Stake, применение ETH расширилось от простого держания токенов до стейкинга, использования сетей Layer 2, кредитования и майнинга ликвидности. Каждая деятельность может включать различную налоговую обработку, что делает налоговое планирование для ETH-инвесторов более сложным, чем для обычных криптовалют.

Тайвань еще не разработал специального законодательства по налогообложению криптовалют. Эфириум, как и другие виртуальные валюты небиржевого характера, классифицируется как «доход от сделок с имуществом» согласно статье 14, пункту 1, категории 7 Закона о подоходном налоге. Для инвесторов, торгующих только спотом ETH, налоговая обработка относительно простая; но при стейкинге и DeFi-операциях текущее законодательство не предоставляет полного руководства для таких сценариев, и на практике большинство случаев обрабатывается по аналогии с бухгалтерскими принципами.

Эта статья начинается с правового статуса эфириума и последовательно объясняет время налогообложения ETH, различие между внутренним и зарубежным доходом, обработку доходов от стейкинга и децентрализованных финансов (DeFi), процесс декларирования, а также представляет подходящие для ETH-инвесторов торговые платформы и инструменты помощи в налоговом декларировании, помогая вам создать стабильный и практичный рабочий процесс налогового декларирования эфириума. Содержание данной статьи носит общий справочный характер; для фактического декларирования обратитесь к бухгалтеру или налоговой службе за профессиональной консультацией в соответствии с вашей индивидуальной ситуацией.

Основные выводы

- Эфириум на Тайване классифицируется как «виртуальная валюта небиржевого характера», инвестиционная прибыль относится к «доходу от сделок с имуществом» и должна декларироваться согласно статье 14, пункту 1, категории 7 Закона о подоходном налоге, не применяется освобождение от налога на прибыль от ценных бумаг для акций.

- Налогообложение запускается в момент «обмена ETH на фиатную валюту и вывода на банковский счет»; простое держание ETH в кошельке или на бирже, или обмен между криптовалютами еще не реализует прибыли и убытки.

- Награды от стейкинга ETH, майнинг ликвидности, доходы от DeFi пока не имеют четких налоговых указаний. Консервативный подход — признавать их как доход при получении по рыночной цене на тот момент, а при последующей продаже использовать эту рыночную цену как базу расчета стоимости.

- Внутренний доход (обмен ETH на тайваньские доллары через тайваньские биржи) включается в подоходный налог, зарубежный доход (денежные переводы обратно на Тайвань через зарубежные платформы) подпадает под систему базового подоходного налога, зарубежный доход менее 1 миллиона долларов освобождается от декларирования.

- BingX предоставляет торговлю спотом и бессрочными фьючерсами ETH с интерфейсом на традиционном китайском языке, а также полную функцию экспорта отчетов о прибылях и убытках, подходящую для тайваньских ETH-инвесторов как основная торговая платформа и платформа для ведения записей.

Нужно ли декларировать эфириум на Тайване? Правовой статус эфириума на Тайване: виртуальная валюта небиржевого характера

Прежде чем понимать правила налогообложения, необходимо понять правовой статус эфириума, определенный тайваньскими регулирующими органами. Комиссия по финансовому надзору классифицирует ETH вместе с биткоином и другими основными криптовалютами как «виртуальные валюты небиржевого характера». Этот статус напрямую определяет способ налогообложения ETH: не применяется освобождение от налога на прибыль от ценных бумаг для акций, инвестиционная прибыль рассматривается как «доход от продажи или обмена имущества и прав» и должна декларироваться в составе подоходного налога или базового подоходного налога согласно соответствующим положениям Закона о подоходном налоге.

Министерство финансов в январе 2025 года представило Комитету по финансам Законодательного юаня письменный отчет по налогообложению криптовалют, подтвердив, что прибыль от торговли криптовалютами физических лиц должна обрабатываться согласно статье 14, пункту 1, категории 7 Закона о подоходном налоге «доход от сделок с имуществом», при этом налогооблагаемым доходом считается остаток после вычета стоимости и соответствующих расходов из суммы сделки. По состоянию на 13 декабря 2024 года налоговая служба выявила недекларированный доход от виртуальных валют на сумму 130 миллионов юаней, доначислив налоги и штрафы на сумму свыше 34 миллионов юаней, регулирующие органы уже создали фактические случаи исполнения.

В налоговом законодательстве используется «метод расчета при выходе» для подсчета прибылей и убытков от ETH, что означает, что прибыли и убытки считаются реализованными только при конвертации эфириума обратно в фиатную валюту (тайваньские доллары или иностранную валюту). Другими словами, если ETH остается в кошельке биржи или личном кошельке, независимо от того, насколько выросла балансовая стоимость или произведен обмен между различными токенами, налоговые обязательства еще не возникают. Только при выводе ETH на личный банковский счет и завершении конвертации в фиатную валюту необходимо включать это в декларирование доходов за соответствующий год.

Как различать внутренний доход и зарубежный доход? Определение по каналу вывода ETH

Налогообложение эфириума определяется так же, как и других криптовалют, по «платформе вывода» - внутренний или зарубежный доход. Налоговые системы для них значительно различаются: внутренний доход включается в подоходный налог по прогрессивным ставкам, зарубежный доход подпадает под систему базового подоходного налога (система минимального налога) с относительно щадящими освобождениями. Для ETH-инвесторов выбор канала вывода фактически также является частью налогового планирования.

1. Внутренний доход: вывод через тайваньские биржи

Использование тайваньских лицензированных бирж, таких как MAX, BitoPro, для обмена ETH на тайваньские доллары и перевода на личный банковский счет в тайваньских долларах рассматривается как «внутренний доход», подпадающий под положения о подоходном налоге физических лиц. Тайваньские лицензированные биржи следуют системе реальных имен и законам о борьбе с отмыванием денег, ведут полные торговые записи, налоговая служба может запросить торговые данные конкретных лиц согласно статье 30 Закона о налоговом администрировании. Расчет внутреннего дохода:

Внутренний доход от сделок с имуществом = Сумма продажи ETH − Стоимость покупки − Торговые комиссии

Рассчитанный доход включается в общую сумму годового подоходного налога физического лица и облагается по прогрессивным ставкам (от 5% до 40%). Для ETH-инвесторов с небольшими суммами прибыли пороги низких ставок внутреннего дохода относительно благоприятны; но для высокодоходных групп максимальная прогрессивная ставка в 40% значительно выше системы минимального налога для зарубежного дохода.

Дополнительное чтение:Полное сравнение фиатных вводов и выводов криптовалют на Тайване: какая платформа самая дешевая для ввода и самая быстрая для вывода? (2026)

2. Зарубежный доход: банковские переводы обратно на Тайвань через зарубежные платформы

Если использовать зарубежные биржи для торговли ETH и конвертировать прибыль в доллары или стейблкоины, а затем переводить на тайваньский банковский счет в иностранной валюте банковским переводом, этот доход будет рассматриваться как «зарубежный доход». Зарубежный доход не включается в подоходный налог, а подпадает под «Закон о базовой сумме подоходного налога». При переводе средств обратно банк потребует заполнить характер перевода; рекомендуется декларировать «268 продажа зарубежных виртуальных активов» для удобства последующей классификации как зарубежного дохода при подаче налоговой декларации.

Освобождения для зарубежного дохода относительно щадящие. Зарубежный доход каждого лица менее 1 миллиона юаней в год освобождается от декларирования; свыше 1 миллиона юаней требует декларирования базового подоходного налога. Базовая сумма подоходного налога за вычетом 7,5 миллионов юаней (действует на 2026 год) рассчитывается по ставке 20% как базовый налог. Если базовый налог больше подоходного налога, необходимо доплатить разницу; если подоходный налог больше или равен базовому налогу, базовый налог не платится. Следует отметить, что базовая сумма подоходного налога включает не только зарубежный доход, но и определенные страховые выплаты, доходы от торговли ценными бумагами и другие статьи, при расчете освобождений следует учитывать их совместно.

Дополнительное чтение:Какая платформа имеет самые низкие комиссии для обмена ETH на доллары на Тайване? Сравнение комиссий и стоимости вывода 5 крупных бирж (2026)

Когда нужно декларировать торговлю ETH? Сводка распространенных сценариев

Разнообразные применения экосистемы Эфириума делают налоговую обработку ETH более сложной, чем обычные криптовалюты. От спотовой торговли и стейкинга до DeFi-операций каждая деятельность может повлиять на окончательный расчет прибылей и убытков. Хотя тайваньское налоговое законодательство пока не предоставляет четких указаний для некоторых сценариев, консервативные принципы обработки все же могут снизить риск споров при последующих проверках.

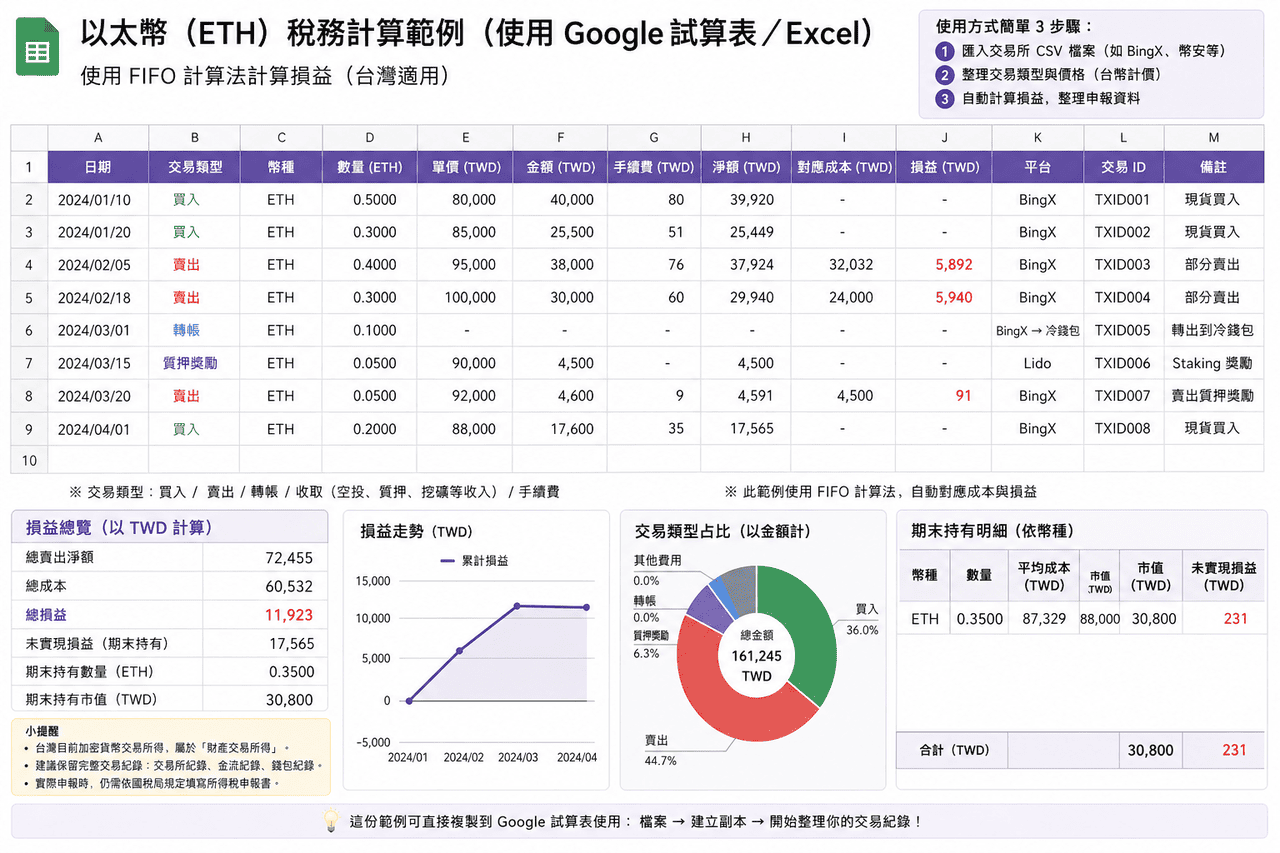

- Спотовая торговля ETH: наиболее распространенный сценарий - покупка ETH с последующей продажей при росте цены для реализации прибыли и вывода на банковский счет. Такая прибыль относится к доходу от сделок с имуществом и определяется как внутренний или зарубежный доход в зависимости от канала вывода. Расчет: «сумма продажи − стоимость покупки − торговые комиссии», доход включается в декларирование подоходного налога или базового подоходного налога за текущий год. Рекомендуется загружать и сохранять торговые записи сразу после каждой покупки или продажи для последующих расчетов. При поэтапном входе для одной партии ETH можно использовать FIFO или метод средней стоимости, но в течение года следует придерживаться одного метода.

- Торговля бессрочными фьючерсами ETH: прибыль от бессрочных фьючерсов эфириума также относится к доходу от сделок с имуществом. Из-за механизмов маржи, ставок финансирования и принудительного закрытия метод расчета отличается от спота; на практике часто используются отчеты о прибылях и убытках, предоставляемые платформой. Некоторые платформы (например, BingX) предоставляют полную функцию экспорта прибылей и убытков по контрактам, чистые прибыли и убытки после закрытия позиций рассчитываются автоматически и могут использоваться как основа для декларирования. При торговле через зарубежные платформы с переводом средств обратно на Тайвань обычно классифицируется как зарубежный доход.

- Награды за стейкинг ETH: после перехода Эфириума на механизм Proof-of-Stake держание ETH может приносить через стейкинг годовую доходность около 2-4%. Независимо от того, используется ли биржа, протоколы жидкого стейкинга (такие как Lido, Rocket Pool) или собственные валидаторские узлы, на практике обычно применяется консервативный подход: при получении наград признавать их как доход по рыночной цене на тот момент; при будущей продаже ETH использовать признанную рыночную цену как стоимость для расчета последующих прибылей и убытков.

- Кредитование DeFi и майнинг ликвидности: в протоколах кредитования, таких как Aave, Compound, использование ETH в качестве залога для займа стейблкоинов обычно является залоговым кредитованием, а не отчуждением активов, и не приводит к немедленному налогообложению. Однако при ликвидации залога это эквивалентно продаже актива, необходимо рассчитать прибыли и убытки по рыночной цене на тот момент. Комиссии или наградные токены, полученные от предоставления ликвидности в Uniswap, Curve и других протоколах, обрабатываются аналогично стейкингу - признаются как доход по рыночной цене при получении. Также необходимо учитывать непостоянные потери, так как количество активов при окончательном выводе может отличаться от первоначально внесенного.

- Кросс-чейн Layer 2 и обмен между криптовалютами: перевод ETH с основной сети на Arbitrum, Optimism и другие сети Layer 2 по сути является перемещением активов между различными сетями и обычно не рассматривается как отчуждение. Аналогично, обмен между криптовалютами до конвертации обратно в фиатную валюту обычно рассматривается как нереализованные прибыли и убытки. Однако эти операции влияют на последующие расчеты стоимости, на практике необходимо сохранять записи кросс-чейн операций, записи обменов и расходы на gas для расчета полной базы стоимости при будущих выводах.

Сравнение налогообложения распространенных торговых сценариев с эфириумом

|

Торговый сценарий |

Запускает ли налогообложение |

Рекомендации по налоговой обработке |

|

Спотовая торговля ETH с выводом на банк |

Да |

Различать внутренний/зарубежный доход по каналу вывода, рассчитать прибыли и убытки от сделок с имуществом |

|

Обмен ETH на другие токены |

Нет (еще не реализовано) |

Сохранить торговые записи, рассчитать полную базу стоимости при будущем выводе |

|

Получение наград за стейкинг ETH |

Рекомендуется признать как доход |

Признать по рыночной цене на момент получения, использовать как базу стоимости для будущих продаж |

|

Кросс-чейн мосты Layer 2 |

Нет |

Сохранить записи он-чейн транзакций и доказательства расходов на gas |

|

Залоговое кредитование DeFi (без ликвидации) |

Нет |

Сохранить записи кредитования, рассчитать прибыли и убытки по цене ликвидации при ликвидации |

|

Награды за майнинг ликвидности |

Рекомендуется признать как доход |

Признать по рыночной цене на момент получения, обратить внимание на расчет непостоянных потерь |

Как выбрать инструменты для налогового декларирования эфириума? Обзор налоговых инструментов для ETH, подходящих для Тайваня

Для тайваньских ETH-инвесторов с большим количеством сделок или операциями на нескольких платформах ручная обработка данных о прибылях и убытках обычно требует значительных усилий. Следующие инструменты могут помочь интегрировать торговые записи и рассчитать прибыли и убытки.

Большинство инструментов являются международными сервисами с ограниченной поддержкой тайваньской налоговой системы, обычно используются в основном для расчета цифр прибылей и убытков. При фактическом декларировании все равно необходимо переорганизовать данные согласно тайваньскому формату. Кроме того, большинство основных инструментов имеют английский интерфейс и пока не поддерживают полностью традиционный китайский язык, что может потребовать некоторой адаптации при использовании.

- Koinly: поддерживает большинство основных бирж и кошельков, предоставляет способы импорта через API и CSV, может автоматически организовать торговые записи и классифицировать их как торговлю, переводы, комиссии и другие типы, снижая нагрузку ручной обработки. Поддерживает FIFO, LIFO и метод средней стоимости, может генерировать отчеты о прибылях и убытках и налоговые сводки, подходит для пользователей с большим количеством сделок или операциями на нескольких платформах.

- CoinTracker: основан на автоматической синхронизации и отслеживании портфеля, поддерживает интеграцию API большинства бирж, также может импортировать данные через CSV. Система автоматически рассчитывает стоимость позиций и реализованные прибыли и убытки, поддерживает FIFO и LIFO, подходит для пользователей с относительно простыми торговыми записями или желающих быстро понять общее состояние активов. Бесплатная версия имеет ограничения по количеству сделок, при увеличении объема торговли требуется обновление плана.

- Blockpit (бывший Accointing): предоставляет интеграцию торговых записей, расчет прибылей и убытков и функции налоговой отчетности, поддерживает FIFO и метод средней стоимости. Бывший Accointing был объединен с Blockpit, функциональность продолжена и интегрирована, подходит для сценариев со средним объемом торговли. Выходные данные все еще основаны на международных налоговых системах, при декларировании на Тайване обычно требуется дополнительная обработка.

- Excel/Google Таблицы: не зависят от сторонних инструментов, можно напрямую импортировать CSV с бирж, самостоятельно создавать поля и логику расчетов, полностью организовывать данные согласно требованиям тайваньского декларирования. Подходят для пользователей с небольшим количеством сделок или желающих контролировать весь процесс расчета, имеют преимущества в контроле формата и гибкости.

Для обычных тайваньских инвесторов с небольшим количеством сделок (менее 50 в год) использование Excel или Google Таблиц для самостоятельной обработки обычно более практично, чем платная подписка на сторонние инструменты, поскольку можно полностью организовать данные согласно формату тайваньского декларирования без необходимости дополнительного преобразования выходных данных инструментов. Продвинутые пользователи с большим объемом торговли или операциями на нескольких блокчейнах могут рассмотреть инструменты типа Koinly для снижения рабочей нагрузки по обработке, но все равно должны самостоятельно проверять правильность результатов расчетов.

Обзор инструментов для налогового декларирования криптовалют: сравнение применимости и китайского интерфейса для Тайваня

|

Инструмент |

Интерфейс на традиционном китайском |

Тайваньский налоговый формат |

Поддержка импорта BingX |

Поддерживаемые методы расчета |

Стоимость |

|

Koinly |

Нет |

Частичная поддержка (может генерировать отчеты о П/У) |

Требует ручной загрузки CSV |

FIFO, LIFO, средняя стоимость |

Бесплатная базовая версия, платные планы от ~$49 USD/год |

|

CoinTracker |

Нет |

Частичная поддержка |

Требует ручной загрузки CSV |

FIFO, LIFO |

Бесплатно 25 сделок, платные планы от ~$59 USD/год |

|

Blockpit |

Нет |

Частичная поддержка |

Требует ручной загрузки CSV |

FIFO, средняя стоимость |

Бесплатная базовая версия, платные планы от ~$79 USD/год |

|

Excel/Google Таблицы |

Есть |

Полная гибкость (самостоятельная разработка) |

Прямой импорт CSV |

Настраиваемые (FIFO, LIFO, средняя стоимость и т.д.) |

Бесплатно |

Как экспортировать торговые записи ETH из BingX и подготовить налоговые данные?

Интерфейс BingX на традиционном китайском языке значительно упрощает работу по организации записей перед подачей налоговой декларации. Ниже приведен стандартный процесс экспорта полных торговых записей ETH из BingX, подходящий как для ежедневного ведения записей, так и для годовой налоговой подготовки.

- Войти в аккаунт BingX и перейти на страницу торговых записей: после входа в BingX перейдите на страницу «Активы» или «Ордера» для просмотра полной торговой истории личного аккаунта. ETH-связанные сделки включают спотовые сделки ETH/USDT, позиции бессрочных фьючерсов и записи ставок финансирования.

- Выбрать временной диапазон для экспорта: на странице торговых записей выберите функцию «Экспорт», установите временной диапазон текущего года (с 1 января по 31 декабря). Рекомендуется экспортировать раз в квартал для резервного копирования, чтобы избежать пропуска при обработке большого объема данных в конце года.

- Скачать отчет в формате CSV или Excel: BingX поддерживает экспорт торговых записей в форматах CSV или Excel, включая время сделки, направление покупки/продажи, количество, цену, комиссии и сумму сделки. Этот отчет можно напрямую использовать для расчета дохода от сделок с имуществом ETH или импортировать в инструменты типа Koinly для автоматической обработки.

- Организовать записи выводов: страница «История выводов» BingX показывает все записи выводов на внешние адреса или тайваньские биржи. Сопоставить эти записи с подтверждениями переводов от банка как основу для определения внутреннего или зарубежного дохода.

- Резервное копирование на личные устройства: скачанные отчеты следует хранить не менее 7 лет для предоставления при возможных будущих проверках налоговой службы. Рекомендуется одновременно сохранять на личном компьютере и в облачных сервисах, чтобы избежать потери ключевых данных при повреждении одного устройства.

5 ключевых моментов, на которые следует обратить внимание при налоговом декларировании эфириума

Налоговая обработка эфириума сложна из-за разнообразия сценариев применения. Ниже приведены пять ключевых моментов, помогающих инвесторам снизить риски и неопределенность при подаче налоговых деклараций.

- Ведите полные записи доходов от стейкинга и DeFi: награды от стейкинга ETH, доходы от майнинга ликвидности, DeFi-взаимодействия и другая деятельность пока не имеют четких налоговых указаний на Тайване, но это не означает, что можно пропускать ведение записей. Рекомендуется записывать время, количество и рыночную цену ETH/USD на момент каждого получения наград как основу для будущего признания дохода по рыночной цене или расчета базы стоимости. Полные записи гораздо проще, чем последующее восстановление, и могут эффективно снизить споры при проверках.

- Обмен между криптовалютами не запускает налогообложение, но требует отслеживания базы стоимости: обмен ETH на другие токены или кросс-чейн переводы Layer 2 теоретически еще не реализуют прибыли и убытки и не создают немедленных налоговых обязательств. Однако при будущих выводах для расчета базы стоимости необходимо отслеживать до первоначальной стоимости покупки в фиатной валюте. При множественных обменах или кросс-чейн операциях полные торговые записи являются ключом к разумному расчету стоимости.

- Риски AML при крупных выводах: при единовременном выводе ETH с последующим переводом фиатной валюты на личный счет свыше 500,000 тайваньских долларов банки обязаны уведомить Бюро расследований Министерства юстиции согласно регулированию. Однако сумма менее 500,000 не означает абсолютной безопасности; при частых вводах/выводах в короткие сроки, аномальных суммах или подозрительных торговых паттернах также может сработать система контроля рисков банка. Поддержание стабильной частоты и сумм выводов помогает снизить вероятность особого внимания.

- Освобождение для зарубежного дохода не означает полную доступность 7,5 миллионов: многие ETH-инвесторы ошибочно полагают, что зарубежная прибыль от криптовалют освобождается от налогов, если не превышает 7,5 миллионов юаней, но базовая сумма подоходного налога также включает другие статьи, такие как определенные страховые выплаты, доходы от торговли ценными бумагами и т.д. При планировании налоговой оптимизации следует сначала проверить, сколько освобождения уже занято другими статьями, а не просто судить по сумме прибыли от ETH.

- Правовые риски недекларирования выше суммы доначислений: недекларирование доходов от ETH согласно закону не только влечет доначисления, но также может привести к начислению 15% годовых пеней за просрочку и штрафам в размере от 0,5 до 3 раз. При значительных суммах уклонения от налогов может даже возникнуть уголовная ответственность. Для ETH-инвесторов с высокочастотной торговлей или крупными прибылями честное декларирование и ведение полных записей является наиболее стабильным подходом для долгосрочного соблюдения требований на рынке.

Заключение: практические подходы к налоговой обработке эфириума на Тайване

Сценарии применения эфириума более разнообразны по сравнению с простой спотовой торговлей: от бессрочных фьючерсов до стейкинга и DeFi-операций, различные типы сделок могут влиять на окончательное налоговое определение. В условиях продолжающегося развития соответствующих регулирований на Тайване более стабильным подходом является создание системы записей, которая может быть отслежена и последовательна, например, регулярная загрузка торговых записей, единое использование одного метода расчета стоимости, полное сохранение каждой сделки и комиссий, четкое различение источников внутреннего и зарубежного дохода. Эти базовые данные влияют не только на расчет отдельных прибылей и убытков, но и на общий результат годового декларирования, поэтому чем раньше будут установлены привычки организации, тем меньше будет нагрузка на последующую обработку.

В отношении инструментов и процессов можно разделить работу по разным потребностям: торговые платформы как источник первоначальных сделок и потоков средств, сторонние инструменты для организации данных с множественных платформ или он-чейн операций, таблицы для окончательной организации и проверки согласно тайваньскому формату декларирования. Через такой процесс можно поддерживать эффективность, обеспечивая при этом четкую и проверяемую структуру данных; также оставление времени для организации перед налоговым сезоном может снизить риски ошибок от спешной обработки. При крупных масштабах торговли или множественных операционных сценариях также можно заранее обсудить с профессионалами, знакомыми с криптоактивами, включение налоговой организации в ежедневное управление, а не концентрацию всей обработки перед подачей деклараций.

Дополнительное чтение

- Как купить эфириум на Тайване? Рекомендации бирж эфириума и полное руководство по покупке 2026 года

- Какая платформа имеет самые низкие комиссии для покупки биткоина на Тайване? Сравнение спредов, комиссий и ликвидности BTC (2026)

- Как заниматься арбитражем эфириума на Тайване? Сравнение DeFi-стратегий и руководство по операциям на BingX (2026)

- Какая биржа на Тайване наиболее подходит для крупных сделок с эфириумом? Полное сравнение и рекомендации по комиссиям и ликвидности платформ (2026)

- Полное сравнение и рекомендации платформ для торговли криптовалютными контрактами на Тайване (2026): сравнение комиссий, ликвидности и безопасности